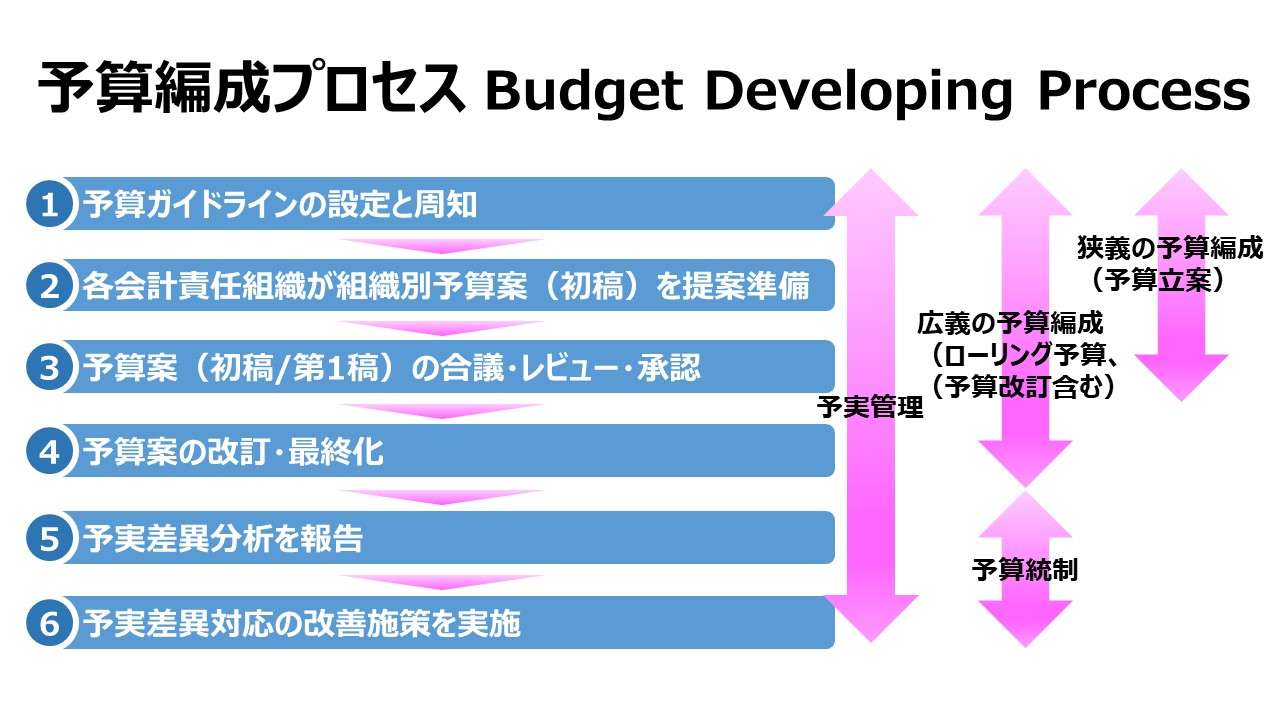

予算編成プロセス Budget Developing Process

個別の予算編成アプローチごとに肝となる進め方はそれぞれに異なる。しかし、基本的な所では共通点も多い。ここでは、できるだけ平易に共通点だけで予算編成プロセスの流れの概観を見ていく。

- 予算ガイドラインの設定と周知

- 各会計責任組織が組織別予算案(初稿/第1稿)を提案準備

- 予算案(初稿/第1稿)の合議・レビュー・承認

- 予算案の改訂・最終化

- 予実差異分析を報告

- 予実差異対応の改善施策を実施

使用者の数だけ定義が存在するのが、「予算編成」「予算統制」「予算管理」という類似語たち。

一般的は慣用は次の通り。

「予算編成」は主に予算案の作成プロセスを指し、最終版が決定した所までをカバーする使い方が多い。

「予算統制」は、予実差異分析と予実差異を解消するためのカイゼン活動に焦点を当てた使い方が多い。

「予算管理」は、最も広義で、「予算編成」「予算統制」を包含し、その他、予算を用いた業績管理や各種予算関連のマネジメント手法までも含めることがある。

本稿で説明する「予算編成プロセスの基本的な流れ」は、上記の使い分けとしては「予算管理」に該当するが、あくまで予算編成箇所に力点を置いたものにしたので「予算編成」の語を採用した。

ちなみに、PDCAプロセスに当てはめれば、P:予算編成、CA:予算統制、PDCA全体が予算管理といえなくもない。

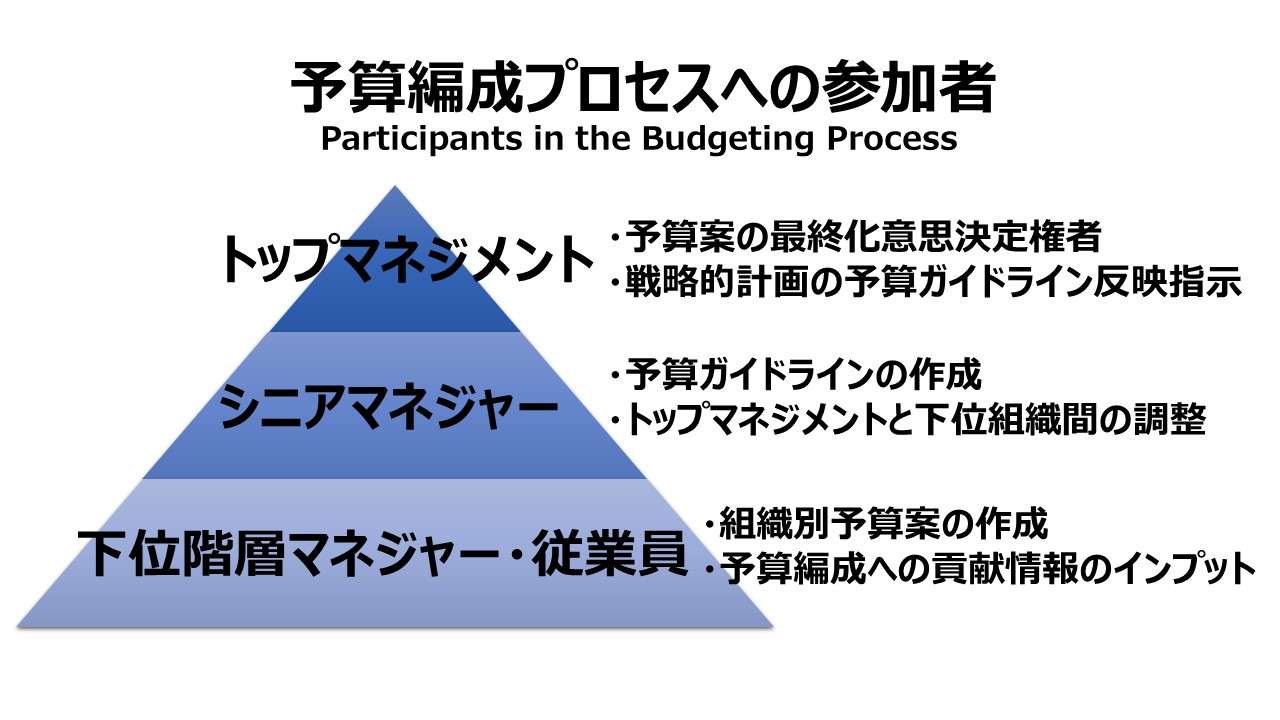

予算ガイドラインの設定と周知

予算ガイドラインの設定と社内への周知は、主に、予算委員会やシニアマネジャーによって担われる。初稿の予算ガイドラインは損益計画の準備作業に強力な縛りを入れる。

予算ガイドライン設定作業中に精査されなければならないインプット情報は下記の通り。

- 外部環境

- マクロ経済動向に対する見立て

- 自社が属する産業・業界・市場の動向

- 内部環境

- 長期経営計画の内容

- 戦略目標

- 今期業績見通し・今期のオペレーションの状況

- 来期のコーポレートの活動方針

以下補足説明。

「今期業績見通し・今期のオペレーションの状況」における「今期」とは、予算編成業務を実施している会計期を指す。一般的な年度予算は、予算対象年度の前年度末に予算編成作業を行う。例えば今期の業績見通しが悪化しているならば、来期予算では、それをリカバリするだけのストレッチな目標を立てるのか、来期も不況が継続するとみて、中期計画の目標値を下げて実行可能な予算案に引き下げるかの判断材料の多くは、今期業績見通し・今期オペレーション状況から得ることができる。

「来期のコーポレートの活動方針」には、「今期業績見通し・今期のオペレーションの状況」で得た情報から、来期はリカバリ予算とするか実行可能予算とするかの経営判断を含む。それ以外のものとして、M&Aやリストラ、大型人事異動や大型組織変更など、全社規模で取り組まなければならない変革・改革があれば予算ガイドラインを通じて、来期予算案に反映されなければならないものである。

各会計責任組織が組織別予算案(初稿/第1稿)を提案準備

それぞれの会計責任組織(responsibility center)の部門責任者は、自組織の予算案(組織別予算案)の初稿/第1稿の提案に向けて準備する。この初稿作成にあたって活用すべき情報は、予算ガイドラインで自組織が参照すべき情報の全てと、責任者自身が把握すべき自組織内の予算化に必要なインプット情報や業務知見の全てである。

各組織は、自組織の会計責任(そして組織ミッション)に適合した範囲・内容の予算(計画)を作成する。

例えば、製造部長の場合、製造部(生産部/工場)における購買予算/生産計画/出荷計画、生産計画には、直材費の消費計画、工員の配備・育成計画なども含まれる。事業部長ならば、新製品の上市計画、製品設計の変更、生産工程の変更、販売体制の変更などを含む、収益予算/費用予算/投資予算がなどが含まれる。

予算案(初稿/第1稿)の合議・レビュー・承認

会計責任組織の部門責任者たちが組織別予算(初稿/第1稿)の提案を上位組織によるレビューを受けるために提出する。組織別予算(初稿/第1稿)は、❶予算ガイドラインを参照して基本方針に逸脱はないか、❷示された予算目標値が合理的でかつ達成可能か、❸より上位組織の予算目標の達成や他組織目標の阻害要因となっていないか、とう目線でレビューされる。

ここでいう上位組織とは、例えば、従来型の多重的組織ヒエラルキーをイメージすれば、課⇨部⇨本部⇨事業部⇨事業本部⇨カンパニー⇨コーポレートとした場合、「⇨」の左側組織から見た右側組織のことである。

事業部体制をイメージすれば、製造部・開発部・販売部・管理部から見た事業部長(および事業部長付の管理チーム)のことである。

予算ガイドラインからの変更箇所については、会計責任組織(reviewee)と上位組織(reviewer)間で入念な合議が尽くされる。ある組織階層にて予算案が承認を受けたら、その予算案はさらに一段上の組織階層へ職掌範囲の予算案を集計したものとして提案され再びレビューを受ける。

例えば、製造部・開発部・販売部・管理部の各部門別予算が事業部長の承認を受けたら、事業本部長へ提出され、今度は事業本部長は傘下の事業部全ての予算案に対してレビュー・合議・承認を行うという段取りとなる。

この多段階承認プロセスこそが予算編成プロセスの肝であり、最も時間と工数がかかる部分でもある。

最終的に、全ての組織別予算案(初稿/第1稿)が次第に洗練されつつ集計・統合されて、統合マスター予算(consolidated master budget)の第1版となる。

統合マスター予算は、予算財務諸表(P/L、B/S、C/F・C/S)から構成される。

企業の成熟度や直面している事業環境などにより、損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F・C/S)をフル装備で厳格に予算化対象にしていないケースも多々あるかもしれない。

【会計ロジック面から】その場合であっても、ちょっとした複式簿記機構を活用するだけで、前期末実績又は見込B/Sがあれば、P/L予算を作成すれば、概要B/S予算は自然と出来上がる。P/L予算と概要B/S予算があれば、概要C/F・C/Sも自ずと出来上がる。

【予算管理実務面から】公式な予算編成プロセスで取り扱うのは、損益予算と一部の設備投資予算だけという企業があるかもしれない。しかし、それさえあれば、概算のB/SとC/F・C/S予算を作成可能であるから、実は経理部や財務部などでは、非公式ながらB/SやC/F・C/S予算を組んでいるかもしれない。どの範囲までの「公式」と名付けるかだが、全社の会計責任組織を巻き込む部分を公式予算というなら、損益予算と一部の設備投資予算のみが公式予算として存在するといっても差し支えないだろう。経理部や財務部の業務遂行の上で、B/SやC/F・C/S予算に類するものの必要性がない訳がない。もし、本当に経理部や財務部内部の非公式でもB/SやC/F・C/S予算がない企業は、それらの予算を必要としないほど、ぬるい業界(よく言えば高収益性の市場立地)の恩恵を被っているか、経理部や財務部の力量不足のいずれかだろう。御社には是非前者(高収益性の市場立地)であってほしいものだ。

次いで、統合マスター予算は、最高意思決定機関(取締役会、経営会議、執行会議、予算会議など)でレビュー・承認されることになる。

統合マスタ-予算は、予算ガイドラインで示された目標の内、達成可能な項目範囲、ストレッチ可能な水準、他の予算目標値との不整合の有無等を吟味したうえで、何度も合議がなされ修正が行われる。

最終的に、統合マスター予算は予算委員会またはシニアマネジャーによって承認され、CEOに回付され、CEOの最終承認を経て、取締役会にて最終的な経営判断が下されて会社としての予算が確定(最終版完成)となる。

予算案の改訂・最終化

損益予算が最終版となり、会社機関により全て承認済みとなったとしても、内外環境に対する想定が劇的に変化した場合には、損益予算を変え得る余地が十分にある。外部要因・内部要因に関する情報を十分に吟味することで、必要な損益予算の変更箇所と変更幅を設定することができる。

さらに、一度承認された予算案に対して定期的なレビューを行い、変更必須な状況の有無に目を光らせたり、ローリング予算の形態をとって常に予算にアップデートをかけ続ける工夫も考えられる。

しかしながら、達成可能な予算案の提示を可能にするレビューによる予算改訂や、ローリング予算の運用は、責任会計組織に属しながら公式予算編成プロセスに現業の忙しい時間を見繕って参加する組織責任者からすると、公式予算の重みが失われ、まじめに予算目標達成に努力しようとしない、予算に対する無関心や公式予算編成に努力を傾けない風土を醸成する悪影響を発生させるかもしれない。

そういった逆作用を引き起こさないために、予算案改訂(変更)は、内外環境の急変に対応する臨時対応のものという位置づけにする、会計責任組織の管理者の発案で安易に予算案変更ができないようにする制限ルールを設ける等、いくつかの予防策を講じる必要があるかもしれない。

予算改訂にはもう一つの実務的な論点がある。それは、「一度掲げた予算目標を業績が振るわないからという理由で、引き下げた予算修正を一度でも許すと、社内の気が緩み、もっと業績目標が悪くなる恐れがある」という精神論を強調した経営者が存在することである。

ガンバリズムの精神論も大事な局面も確かにあろうが、計数管理のきめ細やかなファインチューニングが必要な場面では、この類の精神論は、”百害あって一利なし” である。

売上高目標を100(利益目標でもよい)やるために、販売されるべき製品在庫をその分供給して準備しておく必要がある。実態としての販売見通しが80程度の場合は、手持ち在庫で十分かもしれないし、現有生産能力で十分かもしれない。

どうしても当初予算目標通り、100の分だけの製品在庫を準備するためには、生産設備増強の設備投資が必要になり、かつ、そのために新規で資金調達が必要になるかもしれない。

経営者の意地と精神論を通すと、不要不急の資金調達と設備投資が不可避となり、その金額分だけの資本の機会損失が発生し、それは企業価値の棄損に100%つながるといわざるを得ない。

現代は「ストレッチ」や「チャレンジ」で士気を鼓舞して何とかなった時代ではもはやない。

達成可能な目標設定とそれを実現するためのオペレーション計画を実践に移すことこそが、なにより従業員のモチベーション維持と企業価値最大化につながるものだと信じて疑わない。

予実差異分析を報告

予算は、同じ期間の実績と比較対照して、いわゆる予実差異分析がなされるところまで運用しないと本当の意味がない。経営目標を達成するため、企図された戦略を実行に移すため、通常のオペレーションをモニタリングしてコントロールするのに予算が大変役に立つ。

実績値を予算値(目標値)と対比させて差異を報告するのが予実差異分析レポートである。予実差異分析は、実際に公式予算編成プロセスに参加し、組織別予算案を作成した各組織単位・各階層レベルごとに実施することができる。

会計責任組織は、自身が作成しレビューを受けて正式化した予算値(目標値)を達成するように実務をオペレーションする。そのオペレーション結果が実績として予算値(目標値)と比較されることで、自分たちの実際のオペレーションが目標達成に適う活動レベルだったかを知ることができ、

適切な予実差異分析を実践するために、予算期間中に、予実差異分析の機会を定期的に設ける工夫が必要である。例えば、月次レポート、四半期レポートなど、予算期を細分化したレポート期間を設定することで、その時点時点での期末目標達成に向けた進捗管理の意味合いも持たせる運用が一般的である。

例

3月決算会社の場合、9月は9月単独の予実差異が報告されるが、4月からの過去月の予算値と実績値を累計することで、上期の予実差異を把握できるとともに、今年度の目標達成に向けた進捗度も知ることができる。

| 項目 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 単月予算 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 単月実績 | 80 | 110 | 90 | 100 | 105 | 95 | | | | | | |

| 単月差異 | -20 | 10 | -10 | 0 | 5 | -5 | | | | | | |

| 累計予算 | 100 | 200 | 300 | 400 | 500 | 600 | 700 | 800 | 900 | 1000 | 1100 | 1200 |

| 累計実績 | 80 | 190 | 280 | 380 | 485 | 580 | | | | | | |

| 累計差異 | -20 | -10 | -20 | -20 | -15 | -20 | | | | | | |

| 進捗率 | 6.7% | 15.8% | 23.3% | 31.7% | 40.4% | 48.3% | | | | | | |

予実差異対応の改善施策を実施

予実差異分析の結果、差異発生が明らかになった箇所について、その未達となった原因を特定し、背後に隠れている真因を取り除く手立てを考えることとなる。

予実差異分析レポートの結果で分かることは、❶どこで予実差異が発生しているか、❷それぞれの予実差異の重要度・緊急度はどの程度か、❸その差異を埋め合わせるにはどういう施策が必要か、である。

例:取り扱い製品種別が2つある製造業

| A製品 | 予算 | 実績 | 予実差異 | B製品 | 予算 | 実績 | 予実差異 |

|---|---|---|---|---|---|---|---|

| 売上高 | 100 | 96 | ▲ 4 | 売上高 | 750 | 1120 | 370 |

| 販売数 | 10 | 12 | 2 | 販売数 | 50 | 70 | 20 |

| 売単価 | 10 | 8 | ▲ 2 | 売単価 | 15 | 16 | 1 |

| 原価 | 90 | 87 | 3 | 原価 | 600 | 1000 | ▲ 400 |

| 材料費 | 20 | 18 | 2 | 材料費 | 200 | 350 | ▲ 150 |

| 労務費 | 40 | 36 | 4 | 労務費 | 300 | 500 | ▲ 200 |

| 経費 | 30 | 33 | ▲ 3 | 経費 | 100 | 150 | ▲ 50 |

| 利益 | 10 | 9 | ▲ 1 | 利益 | 150 | 120 | ▲ 30 |

| 利益率 | 10% | 9% | ▲ 1p | 利益率 | 20% | 11% | ▲ 9p |

❶どこで予実差異が発生しているか

⇨A製品は売単価低下で売上未達、経費が増加している

⇨B製品は販売好調、直接費(材料費・労務費)が嵩んでいる

❷それぞれの予実差異の重要度・緊急度はどの程度か

⇨利益額・利益率共に、A製品よりB製品の方が重要でかつ緊急である

❸その差異を埋め合わせるにはどういう施策が必要か

⇨A製品は、固定費である経費が売上減少に伴い利益を圧迫した。短期的には拡販、長期的には生産設備の縮退と間接工数の削減

⇨B製品は、急激な販売増に即応するため、外注費や特急料金、時間外手当が嵩んだ。需要動向を睨みつつ、長期的な増産体制の再構築を優先するべき

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント