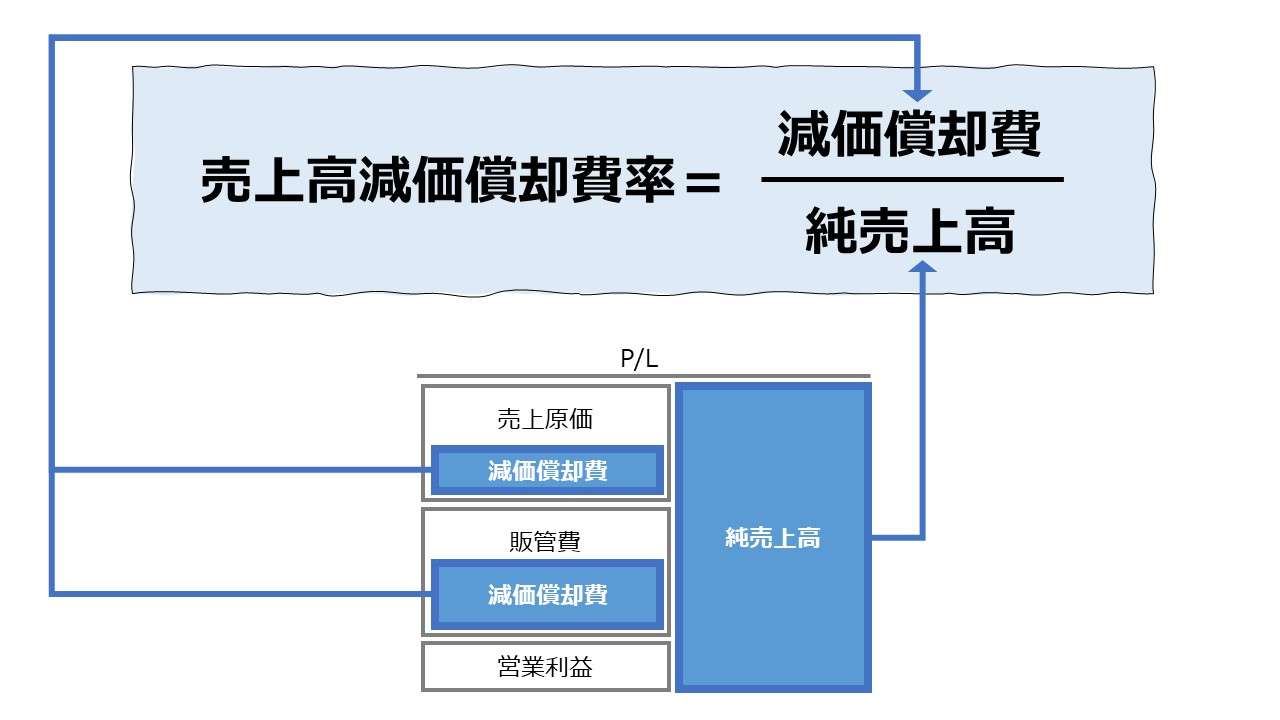

計算式

売上高減価償却費率は、減価償却費を売上高で割り算して求められる。売上高に占める減価償却費の構成割合を示す。一般的には、減価償却費もその他の費用項目と同様に、収益(売上高)から差し引かれることで利益計算が行われるので、減価償却費率が低いほど売上高利益率が高いと観察される関係にある。

しかしながら、売上高減価償却費率に着目すべき理由は、売上高(総収益を稼ぐ力)と設備投資の相関関係をシンプルな形で分析することにある(詳解は後述)。

英語では「Sales Depreciation Ratio」「Depreciation to Sales」「Depreciation to Sales Ratio」「Ratio of Depreciation to Sales」等と呼ばれるが、単に「Depreciation Ratio」という場合は、この売上高に対する比率を示す指標を意味すると考えてもよい。

単位は売上高に占める割合(構成比率)を百分率で表すのが一般的であるから、「%」が用いられる。

\( \displaystyle \bf 売上高減価償却費率 = \frac{減価償却費}{純売上高} \)

例

純売上高 120

減価償却費 24

\( \displaystyle \bf 売上高減価償却費率 = \frac{24}{120} = 20\% \)

ただし、減価償却費の総額、つまり原価算入されている額と、販管費の一部として全額当期費用として計上されている額の合計を、公表用財務諸表から読み取るのはいささか骨が折れる作業となる。

以下は、公表用財務諸表から減価償却費の総額をピックアップする方法の代表例である。

- キャッシュフロー計算書から読み取る

- 財務諸表の注記から読み取る

- 製造原価明細書から読み取る

上記1.の方法は、製造原価と販管費の合計額をそのまま知ることができる。上記2.は、減価償却費の全額が注記されているか、販管費の主要構成項目として注記されているかに分かれる。後者の場合は、上記3.に類する情報が追加されていないと、減価償却費総額を知ることは難しい。しかし、現時点で製造原価明細書の開示は義務ではないため、これを開示している企業は稀有である。

よって、外部分析者の場合、キャッシュフロー計算書の開示が無いと、各種推測データに頼らざるを得ないケースが多くなる。

- 純売上高:総売上高 -(売上値引・売上戻し・売上割戻)

- 減価償却費:売上原価(または製造原価)と販管費に含まれるものの合計

定義と意味

減価償却費の回収計算

単に売上高利益率に影響する費用項目のひとつして、売上高減価償却費率に着目する必要性はそれほど大きくはない。

むしろ、売上高減価償却費率は、当期の利益率のコントロールのためではなく、企業の定常的な収益力(ここでは単純に売上高としておく)と設備投資の相関関係を、損益計算書(P/L)の構成要素同士の「売上高」と「減価償却費」の相対比で把握しようというのが本意となる。

現在は、事実上、キャッシュフロー計算書(C/S)が存在しないと減価償却費総額を把握することはできない。しかし、この指標が誕生・利用されていた過去においては、製造原価明細書や注記を含め、貸借対照表(B/S)というストック情報に拠らずに、投資と売上の関係を知ることができる指標として重宝されてきた。

C/SもP/Lと同様に最低でもフロー情報という意味で同類扱いしてあげると、ここでも辛うじて、B/Sというストック情報に拠らない投資と売上の相関分析ができるという性質は維持できると見れないこともない。ただし、このようなこだわりはあくまで学究的なものであって、会計実務的にはほとんど意味はなさない。

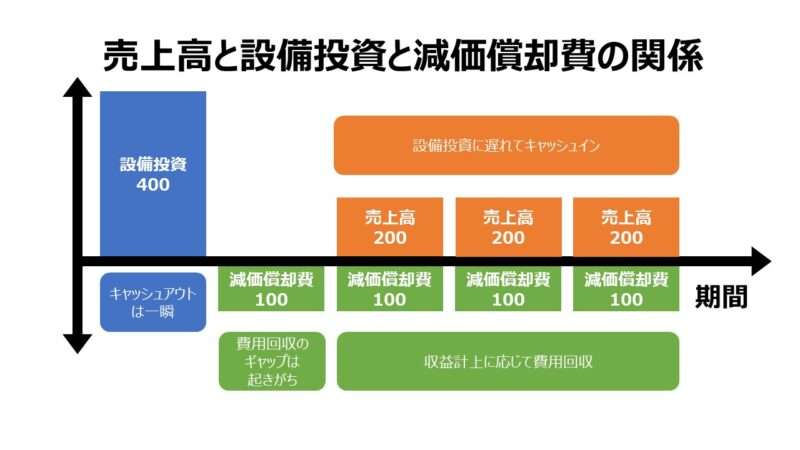

一般的には売上高を計上するのに先んじて設備投資が必要になることが多い。それが「先行投資」という言葉が当たり前になっている所以だ。

キャッシュフローとしては、設備投資(資産の取得)の実行時点で当該投資額はキャッシュアウトしている。しかし、その投資を生かしたビジネスは、どうしても投資に遅効性をもって、いくらか後の期間から収益(売上高)が付いてこざるを得ない。

収益計上に対応して、「費用収益対応の原則」に照らした形で減価償却費も費用回収計算=損益計算の中に含められることになる。

それゆえ、売上高減価償却費率の分析目的の第一義的なものは、❶減価償却費が収益(売上高)により回収されているかの確認 ということになる。

時系列による投資と売上の相関分析

上掲図では、売上高減価償却費率が、100÷200=50%として計算される。もちろん、50%という水準の良しあしは、それ以外の費用項目の大きさに左右されることになる。よって、この分析目的に適合するためには、厳密にいうと、減価償却費控除前の売上総利益(粗利)または控除前営業利益で評価する方が、この計算目的により合致することになる。

次に、設備投資にかかるキャッシュアウトと、損益計算を通した設備投資額の回収計算のタイムラグについて考える。

上掲図でも、売上高が立つ前に、減価償却費だけ計上される会計期が存在する。よって、売上高減価償却費率が50%である、という計算結果だけを見ていては、この当期売上高に対応しない減価償却費の回収計算を漏らしてしまっていることになる。

であれば、このビジネスの設備投資額または減価償却計算を通して回収すべきコストの400が減価償却期間の4年間にあたる総売上高600できちんと回収できているかを評価すべきである。

この考え方によれば、計算式は下記のようになる。

\( \displaystyle \bf 売上高減価償却費率 = \frac{設備投資額=減価償却費総額}{全売上高} = \frac{400}{600} = 66.7\% \)

よって、おそらく、このビジネスにおける真正の売上高減価償却費率は、50%ではなく、66.7%になる。

しかしながら、上掲図のような計算を可能にするには、ある大前提が必須となる。それは、全てのビジネスがプロジェクト採算単位として、始期と終期を定め、総投資額と総リターン額を明確に区分しておかねばならないということである。

残念ながら、継続企業(ゴーイング・コンサーン)として設計されている株式会社を代表とする会社組織は、そういう会計計算をするようにはなっていない。

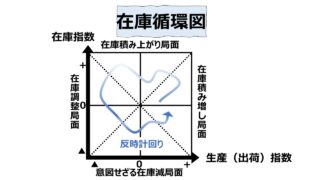

それゆえ、設備投資案件とビジネス採算単位がN:Mでしか対応しない企業全体(いうなればプロジェクト採算の複合体)における売上高減価償却費率を会計期ごとのトレンド分析や業界平均値との比較で、最適水準へサヤ寄せするようにコントロールしようと試みらてきたのである。

ここで2つ目の分析目的が明らかとなった。

❷時系列分析による投資と売上の相関関係を明らかにする

実務的には、投資サイクルとビジネス採算の好不況サイクルを組み合わせて、いくつかのパターンケースで投資と売上の相関関係を把握することが多い。

| # | 減価償却費 | 売上高 | 減価償却費率 | 設備投資 | 評価 |

|---|---|---|---|---|---|

| 1 | ⇧⇧ | ⇧ | ⇧ | 積み増しされた と推測 | 業績見通しに楽観的で 将来投資を加速した |

| 2 | ⇧ | ⇧⇧ | ⇩ | 積み増しされた と推測 | 業績見通しに陰りを感じて 将来投資の抑制を開始 |

| 3 | ⇧ | ⇩ | ⇧ | 安定的に維持している と推測 | 足元の業績が危うくなってきたが 将来投資を抑制し切れていない |

| 4 | ⇩⇩ | ⇩ | ⇩ | 大きく削減された と推測 | 景気の底 投資も収益もボトムをつけている |

| 5 | ⇩ | ⇩⇩ | ⇧ | 抑制が続いている と推測 | 景気の底抜け 相対的に将来投資が先に回復し始めた |

| 6 | ⇩ | ⇧ | ⇩ | 抑制が続いている と推測 | 景気の回復途上 相対的に収益が回復してきた |

上図は、#6に至ると、再び#1に戻り、同じサイクルを描くと考えられている。

<売上高減価償却費率の分析目的>

❶減価償却費が収益(売上高)により回収されているかの確認

❷時系列分析による投資と売上の相関関係を明らかにする

業種別の売上高減価償却費率の目安

上記の2つの分析目的は、当然、分析対象企業の異時点間のデータがあれば指標の計算・比較が可能になる。

その比較から生じる分析結果の妥当性を高めるには、同じく、同業他社平均をベンチマークしておくにしくはない。

労働集約的な業種は低く、資本集約的な業種は高く、売上高減価償却費率が計算される。

そしてまた、業種ごとに好況不況のサイクルが異なることも考えられるし、売上ピークの何会計期間前から設備投資を積極的にすべきか、タイミング(投資が収益までに結びつくのに必要な期間)は様々である。

下記は、2021年度の「法人企業統計」から、業種別の「売上高減価償却費率」の一覧となる。

なお、この比率計算に当たっては、統計から得られる「減価償却費」と「特別減価償却費」の2項目の合計値を使用している。

| コード | 業種 | 売上高減価 償却費率(%) |

|---|---|---|

| 104 | 全産業(除く金融保険業) | 2.85 |

| 108 | 製造業 | 3.25 |

| 109 | 食料品製造業 | 2.85 |

| 110 | 繊維工業 | 3.29 |

| 112 | 木材・木製品製造業 | 2.97 |

| 113 | パルプ・紙・紙加工品製造業 | 3.89 |

| 114 | 印刷・同関連業 | 3.20 |

| 115 | 化学工業 | 3.66 |

| 116 | 石油製品・石炭製品製造業 | 1.48 |

| 117 | 窯業・土石製品製造業 | 5.16 |

| 118 | 鉄鋼業 | 3.66 |

| 119 | 非鉄金属製造業 | 2.69 |

| 120 | 金属製品製造業 | 3.57 |

| 154 | はん用機械器具製造業 | 2.56 |

| 121 | 生産用機械器具製造業 | 2.51 |

| 124 | 業務用機械器具製造業 | 2.99 |

| 122 | 電気機械器具製造業 | 2.76 |

| 145 | 情報通信機械器具製造業 | 4.05 |

| 146 | 輸送用機械器具製造業(集約) | 3.30 |

| 123 | 自動車・同附属品製造業 | 3.32 |

| 125 | その他の輸送用機械器具製造業 | 3.18 |

| 126 | その他の製造業 | 3.25 |

| 144 | 非製造業 | 2.70 |

| 105 | 農林水産業(集約) | 5.38 |

| 101 | 農業、林業 | 5.40 |

| 103 | 漁業 | 5.30 |

| 106 | 鉱業、採石業、砂利採取業 | 7.75 |

| 107 | 建設業 | 1.55 |

| 135 | 電気業 | 6.11 |

| 136 | ガス・熱供給・水道業 | 7.63 |

| 142 | 情報通信業 | 5.21 |

| 134 | 運輸業、郵便業(集約) | 5.77 |

| 131 | 陸運業 | 6.52 |

| 132 | 水運業 | 6.11 |

| 133 | その他の運輸業 | 3.94 |

| 129 | 卸売業・小売業(集約) | 0.95 |

| 127 | 卸売業 | 0.64 |

| 128 | 小売業 | 1.51 |

| 155 | 不動産業、物品賃貸業(集約) | 9.10 |

| 130 | 不動産業 | 6.31 |

| 149 | 物品賃貸業(集約) | 16.90 |

| 150 | リース業 | 16.94 |

| 151 | その他の物品賃貸業 | 16.71 |

| 137 | サービス業(集約) | 3.03 |

| 156 | 宿泊業、飲食サービス業(集約) | 5.75 |

| 139 | 宿泊業 | 9.82 |

| 148 | 飲食サービス業 | 4.74 |

| 157 | 生活関連サービス業、娯楽業(集約) | 3.68 |

| 140 | 生活関連サービス業 | 2.82 |

| 141 | 娯楽業 | 4.84 |

| 161 | 学術研究、専門・技術サービス業(集約) | 2.32 |

| 138 | 広告業 | 0.49 |

| 158 | 純粋持株会社 | 3.39 |

| 159 | その他の学術研究、専門・技術サービス業 | 2.93 |

| 153 | 教育、学習支援業 | 3.14 |

| 152 | 医療、福祉業 | 2.92 |

| 160 | 職業紹介・労働者派遣業 | 0.83 |

| 143 | その他のサービス業 | 2.59 |

凡そ、3%前後で目安となる水準を考えておけばよいだろう。

解釈と使用法

減価償却費は、日本の会計基準では、原則として、売上原価と販管費に含まれる形で当期費用として損益計算に回されることになっている。

売上原価と製造原価の差異が複数年を通じて考えれば、さほど大きな差異にならないと考えることもでき、棚卸計算の複雑さを考慮すれば、製造原価を構成する減価償却費の値をそのまま分析に使用しても大きな間違いは生じない可能性が高い。

しかしながら、減価償却費の発生認識基準は、法定かどうかはさておき、耐用年数や定額法といったいくつかの仮定を置いた計算に基づくものである。

それゆえ、売上高減価償却費率の分析者が、減価償却費の発生タイミングと、その費用によるビジネスに対する貢献発揮タイミングを調整する必要がある。

これが、単純に当期費用の減価償却費と当期収益の売上高とを単純な割り算で「売上高減価償却費率」を計算しても、そこから得られるインサイトの量と質は限定となる理由である。

よって、「売上高研究開発費率」の箇所で説明した通り、費用支出の時点と収益拡大(または利益率の維持)という効果が発揮される時点のズレを解消することを目的とした工夫が「売上高減価償却費率」の分析の際にもなされることが多い。

以下はそれら工夫の代表例である。

| 期間損益法 | 1. 時系列分析(趨勢分析) |

| 2. 貢献度分析(移動平均法) | |

| 3. 貢献度分析(移動累計法) | |

| プロジェクト損益法 | 4. 累積損益分岐点分析 |

これら、複数会計年度の数値分析のための工夫の詳細については、「売上高研究開発費率」の該当箇所を参照していただきたい。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「商品・製品売上収益」「減価償却費」「営業利益」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

まず、指標の解説の前に、トヨタ自動車からの引用データについて説明する。トヨタ自動車のP/Lは、自動車事業と金融事業の別に収益・営業費用が分記されている。それゆえ、ここでの売上高は自動車事業のそれを用いている。

売上高・減価償却費・営業利益について、グラフにて可視化したのは実数ではなく指数(FY16を100)である。これにより、3つの項目の増減幅を同じ感覚で視認することが可能になる。

FY16からFY18にかけての3年間は、売上高の伸張幅より減価償却費の伸張幅が大きく、かつ、売上高減価償却費率も上昇している。

これは、上記の投資サイクルとビジネス採算サイクルの相関関係の所で触れた通り、パターン#1の好況下の投資拡大期にあたる。

FY19後半から、新型コロナ禍が顕在化し、減収となったが、投資抑制はそれを上回るスピードで実施され、結果として減益幅がFY17レベルで留めることを可能にした。

FY20は売上回復を上回る店舗で投資を速めた結果、FY20の営業減益を招いたものの、FY21の増収増益の十分な弾込めとして効果を発揮した(注:FY21の営業増益の半分超は為替変動である)。

FY21の売上高減価償却費率は、急騰したFY20からの反動で、安定成長期であったFY16からの3年間の平均値へ回帰している。この売上高減価償却費率がひとつのコントロールレバーとして作用していたことを裏付ける状況証拠のひとつである。

このように、トヨタの直近6年間の設備投資とビジネス採算の動きは、売上高減価償却費率とその周辺指標だけで十分に把握することができる。

しかしながら、上記の解説は、そのほとんどが後講釈にすぎない。経営トップが、新型コロナ禍の影響がどれくらいになるかは不明で、不確実性が高い中、果敢に積極的な経営判断を下した結果の急回復である。

設備投資の判断・実行段階から、減価償却費として簿内費用となるまでのタイムラグにこそ、「経営判断」のキレが企業業績を左右する最大の要因として君臨することになる。

「売上高減価償却費率」はそういう意味では、結果指標=遅行指標 であるといわざるを得ないだろう。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント