総合原価計算を共通ワークシート法で解く

計算ツールの種類

総合原価計算の各種計算ツールとしてよく挙げられるのが、❶公式法、❷ボックス図法、❸ワークシート法 の3つである。このうち、ワークシート法については、平均法と先入先出法のそれぞれに固有のフォーマットを適用する、❸-1:個別ワークシート法、いずれにも共通のフォーマットを適用する、❸-2:共通ワークシート法 に分けることもある。

ここでは❸-2:共通ワークシート法 について解説する。

各計算ツールの大まかな説明・比較は以下の通り。

| 計算ツール | 計算方針 | 平均法 | [第1法]修正FIFO-簡便法 | [第2法]修正FIFO-原価計算基準 準拠法 | [第3法]純粋FIFO-米国法 | [第4法]純粋FIFO-プロセス準拠法 |

|---|---|---|---|---|---|---|

| 公式法 | 単価方式 | ◎ | 〇 | 〇 | 〇 | △ |

| 数量按分方式 | ◎ | 〇 | 〇 | 〇 | △ | |

| ボックス図法 | 単価方式 | ◎ | ◎ | 〇 | △ | ✖ |

| ✖ | ✖ | ✖ | ✖ | ✖ | ||

| 個別ワークシート法 | 単価方式 | ◎ | △ | ー | 〇 | ー |

| 共通ワークシート法 | 単価方式 | 〇 | 〇 | ー | ◎ | ー |

共通ワークシート法の特徴

共通ワークシート法では、長らく人間系で原価計算をしてきた先人たちの叡智の結晶である個別ワークシート法で使われていたフォーマットを汎用的にしたものを利用する。

個別ワークシート法は、平均法や先入先出法といった仮定計算の別に、それぞれ最も計算手順が少なく手正確な計算ができるように改良に改良を重ねて引き継がれてきたものである。

共通ワークシート法は、平均法や先入先出法といった仮定計算の前提が異なっても、可能な限り同じ項目・同じ計算手順で原価配分ができるように工夫されたものである。

しかしながら、流派によって重視するポイントが千差万別であるため、共通フォーマットといえどもバリエーションが多く、これだとひとつに限定することが難しい。

ただし、ひとつのワークシートに見えるが、その内部で平均法と先入先出法による原価配分を併記しているワークシートは、ここでいう共通ワークシートとして扱っていない。実質的には、個別ワークシートを一面にまとめて表記しているに過ぎないからである。

共通ワークシート法の欠点といえば、フォーマットが固定されていても、平均法や先入先出法(純粋先入先出法・修正先入先出法)の別に計算手順が異なる場合は、人間系の作業の確実性にデータの正確性が依存してしまうことである。

例えば、期末仕掛品原価を求める際に、どの平均単価を適用するかは、人間系の判断に依存する。先入先出法の場合、直接材料費は、きちんと当期受入換算量平均単価を適用して計算したが、加工費の計算にかかった時に勘違いして、投入総量平均単価を誤って適用するといったケアレスミスを事前に防ぐ仕立てにはなっていない。

(もちろん、最後に見直すことで、なるべく誤り部分に気付けるように表示が工夫されているが、フォーマットにできる限界は、その気づきやすさを促すことだけである)

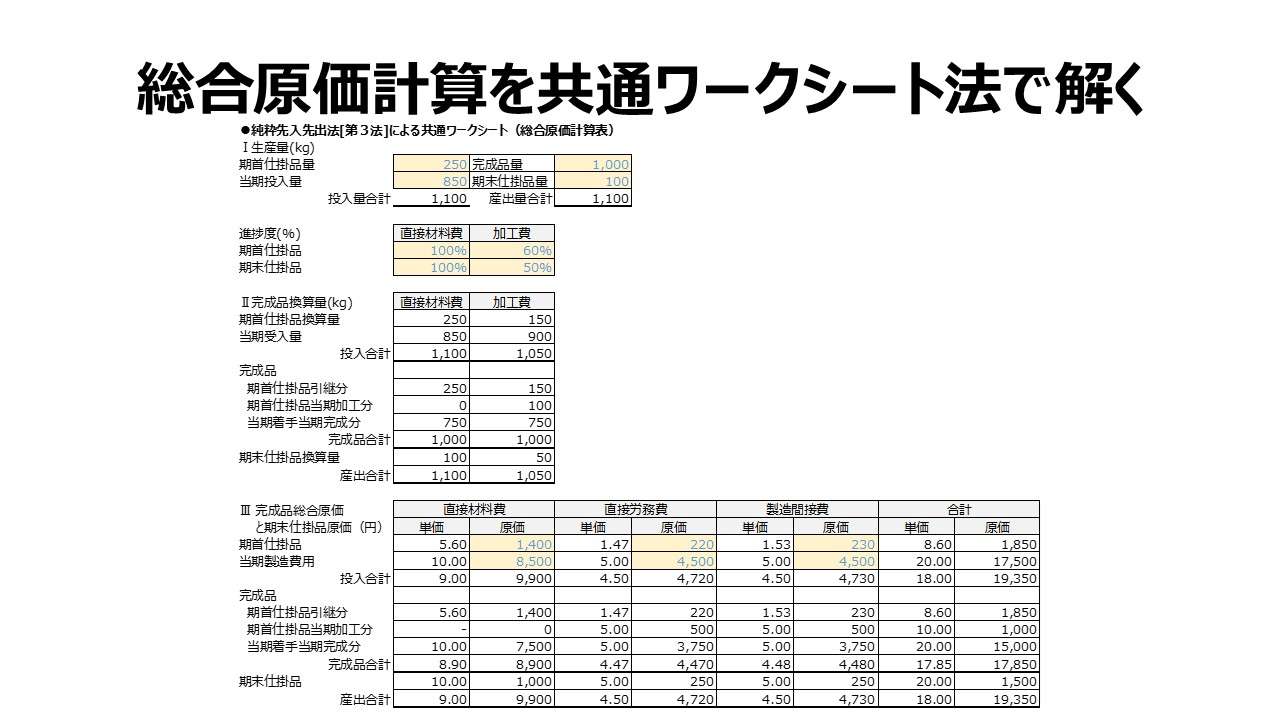

次章で、「平均法」「材料は始点投入」のケースで、「平均法」「純粋先入先出法[第3法]」の2つのワークシートを紹介する。

設例

共通ワークシート法を習得するにあたり、原価配分の仮定の違いごとに用意された2つのワークシートの違いを具体例をもって理解するため、以下の設例を用いる。

共通ワークシートなのに、2つ提示するのは、同じフォーマットでも計算内容が異なるからである。

なお、「総合原価計算を公式法で解く」にあったように、原価配分には数量按分方式と単価計算方式の2つが存在するが、以下の個別ワークシート法では、原則としていずれも単価計算方式を採用している。

財務諸表作成目的のために、完成品原価と期末仕掛品原価と区切ることに加えて、原価管理目的で製品単位原価(単価)を知る必要があるからだ。

「資料」は次の通り。なお、材料は始点投入されている。

材料が始点投入という仮定は、❶直接材料費の含有比率(加工進捗度)が100%である、❷完成品換算量は、そのまま実際の物量(数量情報)が使える、ということを意味する。

[生産データ]

期首仕掛品 250kg(進捗度60%)

当期受入量 850kg

完成品 1000kg

期末仕掛品 100kg(進捗度50%)

[原価データ]

期首仕掛品原価 1,850円

直接材料費 1,400円

加 工 費 450円(直接労務費:220円、製造間接費:230円)

当期製造費用 17,500円

直接材料費 8,500円

加 工 費 9,000円 (直接労務費:4,500円、製造間接費:4,500円)

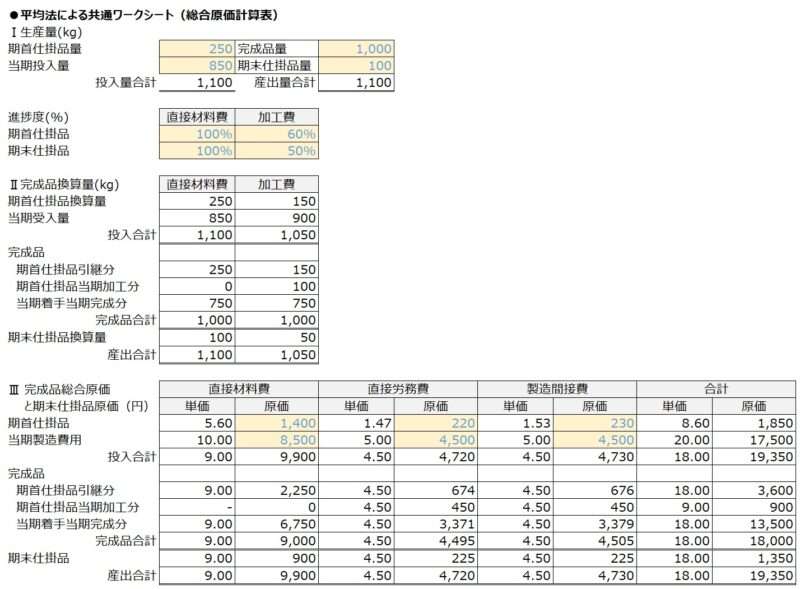

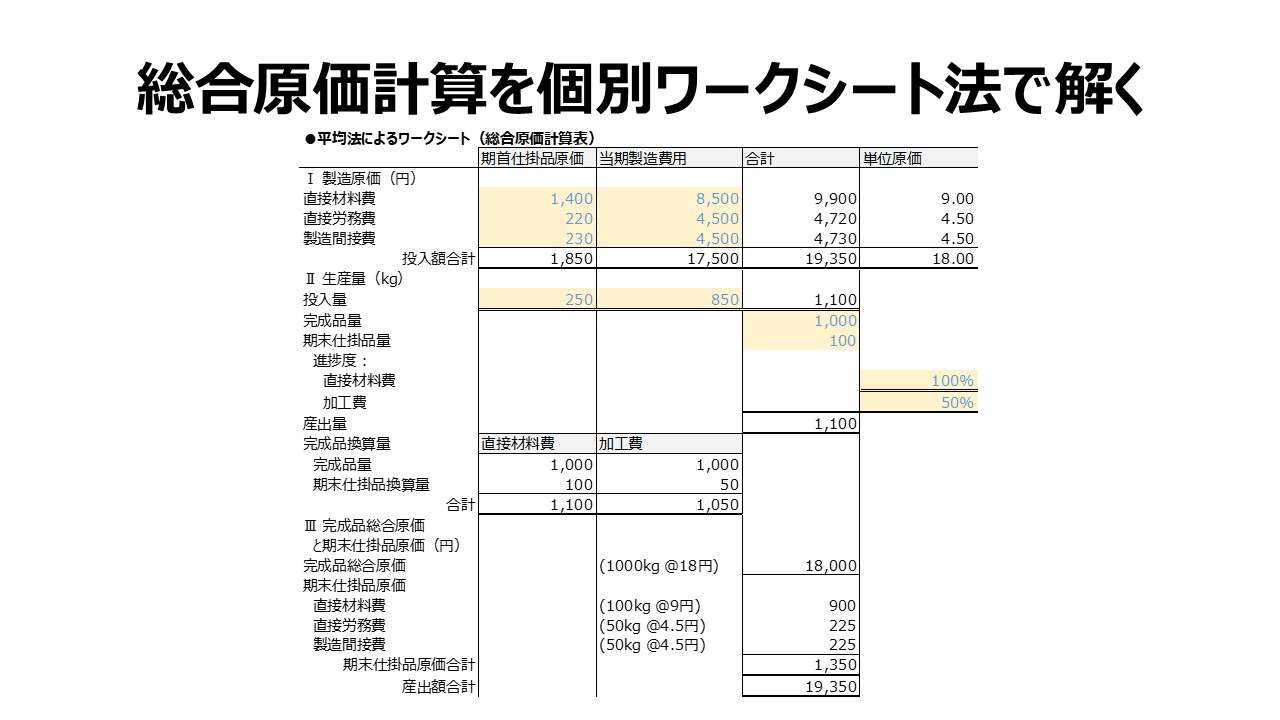

平均法

この共通フォーマットでは、「Ⅰ生産量」「Ⅱ完成品換算量」の部分は汎用的に作成している。それゆえ、「Ⅱ完成品換算量」において、平均法には不必要な完成品の内訳情報が盛り込まれている。この冗長性は共通ワークシートたる所以である。

実際に使用するにあたり、平均法を採用し、少しでも計算を楽にしたいときには、「期首仕掛品引継分」「期首仕掛品当期加工分」「当期着手当期完成分」は空欄にして、直接「完成品合計」欄に完成品量を書き込めばよい。

大事なポイントは、先入先出法と共用フォーマットである点なのだから、「Ⅲ完成品総合原価と期末仕掛品原価」のパートで、完成品単価と期末仕掛品単価には、投入合計単価を充てる点である。逆に言うと、先入先出法はここで、当期総費用単価を充てるから、フォーマット依存ではなく、人間系の判断依存の部分になる。

下記例では、直接材料費に関して、投入合計単価は、@9.00円 であり、対して当期総費用単価の方は、@10.00円 である。

「Ⅲ完成品総合原価と期末仕掛品原価」の下部には縦に単価情報がずらっと並ぶので、これらの単価が本当に投入合計単価(直材費:@9.0円、直労費:@4.5円、製間費:@4.5円)になっているかの目視判断もしやすい。

もちろん平均法であるから、完成品原価の内訳である「期首仕掛品引継分」「期首仕掛品当期加工分」「当期着手当期完成分」の欄は無視して、いきなり「完成品合計」欄に原価額を記入しても全く問題ない。

項目間の関連を理解しやすくするために、下記例では、「Ⅱ完成品換算量」「Ⅲ完成品総合原価と期末仕掛品原価」いずれのパートも、表示項目のすべてをきちんと埋める形でひとまず提示している。

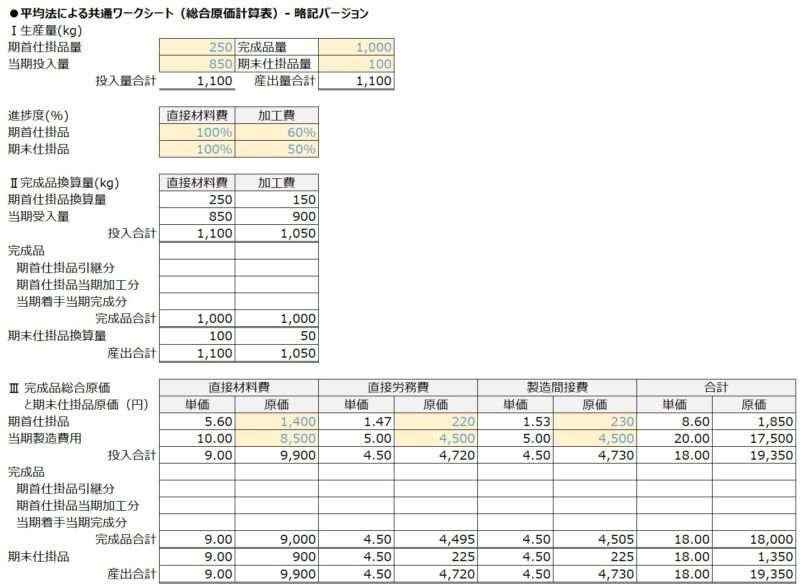

平均法に最低限必要な部分だけ記入したバージョンは下記の通り。

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 9,000円 |

| 1,850円 | 加工費 | 450円 | 18,000円 | 加工費 | 9,000円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 900円 |

| 17,500円 | 加工費 | 9,000円 | 1,350円 | 加工費 | 450円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

[第1法]修正FIFO-簡便法

いささか、個別ワークシート法とは食べ合わせが良くない[第1法]だが、共通ワークシート法ではその不都合さは幾分か和らぐ。

![当期受入完成品換算量の計算[第1法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-1_v1.1-800x450.jpg)

この共通フォーマットでは、「Ⅰ生産量」「Ⅱ完成品換算量」の部分は汎用的に作成している。それゆえ、「Ⅱ完成品換算量」において、[第1法]修正FIFO-簡便法には不必要な完成品の内訳情報が盛り込まれている。この冗長性は共通ワークシートたる所以である。

実際に使用するにあたり、[第1法]を採用し、少しでも計算を楽にしたいときには、「期首仕掛品引継分」「期首仕掛品当期加工分」「当期着手当期完成分」は空欄にして、直接「完成品合計」欄に完成品量を書き込めばよい。

大事なポイントは、平均法と共用フォーマットである点なのだから、「Ⅲ完成品総合原価と期末仕掛品原価」のパートで、完成品単価と期末仕掛品単価には、当期総費用単価を充てる点である。逆に言うと、平均法はここで、投入合計単価を充てるから、フォーマット依存ではなく、人間系の判断依存の部分になる。

下記例では、直接材料費に関して、当期総費用単価は、@10.00円 であり、対して投入合計単価の方は、@9.00円 である。

「Ⅲ完成品総合原価と期末仕掛品原価」の下部にて、期末仕掛品の単価が本当に当期総費用単価(直材費:@10.0円、直労費:@5.0円、製間費:@5.0円)になっているかの目視判断もしやすい。

もちろん簡便法であるから、完成品原価の内訳である「期首仕掛品引継分」「期首仕掛品当期加工分」「当期着手当期完成分」の欄は無視して、いきなり「完成品合計」欄に原価額を記入しても全く問題ない。

![総合原価計算 共通ワークシート法 [第1法]修正FIFO-簡便法](https://management-accounting.biz/wp-content/uploads/2024/11/CWS-FIFO1_v1-800x590.jpg)

とにかく、ワークシートの下部で、投入額から期末仕掛品原価を控除して、最後に完成品総合原価を出すという引き算をしているかを見ることが肝要である。

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 8,900円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 加工費 | 8,950円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

[第2法]修正FIFO-原価計算基準 準拠法

![当期受入完成品換算量の計算[第2法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-2_v1.1-800x450.jpg)

[第2法]は、当期受入換算量を求めるのに、わざわざ、完成品量から期首仕掛品換算量を差し引いて当期加工当期完成分を計算してから、改めて期末仕掛換算量と足しこむという計算手順が[第1法]より多い分だけ計算が遅くなる。

そして、残念なことに、一手間増やしたとしても、中途半端な情報(当期加工当期完成分原価)しか得られず、純粋先入先出法の結果とはならない。

さらに完成品原価を求めるには、この原価と期首仕掛品原価を合計してやる必要まで生じる。

であるため、会計慣行の中で、この計算方式によるワークシートはあまり使われないと考えてよい。

[第3法]純粋FIFO-米国法

![当期受入完成品換算量の計算[第3法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-3_v1.1-800x450.jpg)

[第3法]は、純粋先入先出法として、完成品原価の内訳を厳格に、❶期首仕掛品原価、❷期首仕掛品当期加工分原価、❸当期着手当期完成品減原価、の3つに分けることで、前期と当期の原価能率の違いを明確にする手法に忠実な計算方法である。

「米国法」というニックネームで呼んでいるが、日本の会計慣行でも利用されることもあるし、そもそも純粋先入先出法によって原価配分する場合にはこの方法を採用するほかない。

![総合原価計算 共通ワークシート法 [第3法]純粋FIFO-米国法](https://management-accounting.biz/wp-content/uploads/2024/11/CWS-FIFO3_v1.jpg)

下記に、この共通ワークシート法の原型となった、いわゆる「番場方式(番場嘉一郎教授発案)」による個別ワークシートを参考比較のために再掲示する。

![総合原価計算 個別ワークシート法(番場方式) [第3法]純粋FIFO-米国法](https://management-accounting.biz/wp-content/uploads/2024/11/WS-FIFO3-1_v1-800x306.jpg)

注)番場方式の生産データ部分は筆者自身の表記法による。科目横並びの部分が番場方式のメインである。

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 期首仕掛品分 | 直材費 | 1,400円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 1,850円 | 加工費 | 450円 |

| 期首仕掛品当期加工分 | 直材費 | 0円 | ||||

| 1,000円 | 加工費 | 1,000円 | ||||

| 当期着手当期完成品 | 直材費 | 7,500円 | ||||

| 15,000円 | 加工費 | 7,500円 | ||||

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 | |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 | |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | |||

[第4法]修正FIFO-プロセス準拠法

![当期受入完成品換算量の計算[第4法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-4_v1.4-800x450.jpg)

[第4法]は、当期受入の完成品換算量を計算する手順が独特で、期末仕掛品次期加工分を考慮する必要がある。しかし、期末仕掛品次期加工分は当期の発生費用に無関係であるため、せっかく計算してもその後の原価配分では用いられることはない。

計算結果も[第3法]と同じになるため、[第4法]に基づくワークシートは、これまでの会計慣行の中で特に開発されてこなかった。

場合によっては、[第3法]に基づくワークシートだとされている計算手順の中に埋没しているケースもある。その意は、[第3法]に基づくものといっていても、よくよく計算手順を見ると[第4法]と見紛うものがあるということだ。

しかしながら、[第3法]ですら、裏進捗度の計算過程がワークシートの内部に埋没して可視化されないフォーマットがあるくらいだから、計算手順に[第4法]を考慮しているといっても、ワークシートの外見上は区別がつかないことの方が一般的である。

よって本稿では、敢えて作表しようとすれば作表できるけれど、広く世の中で使われることが無いため割愛する。

原価管理 Cost Management 体系

あわせて読みたい

コメント