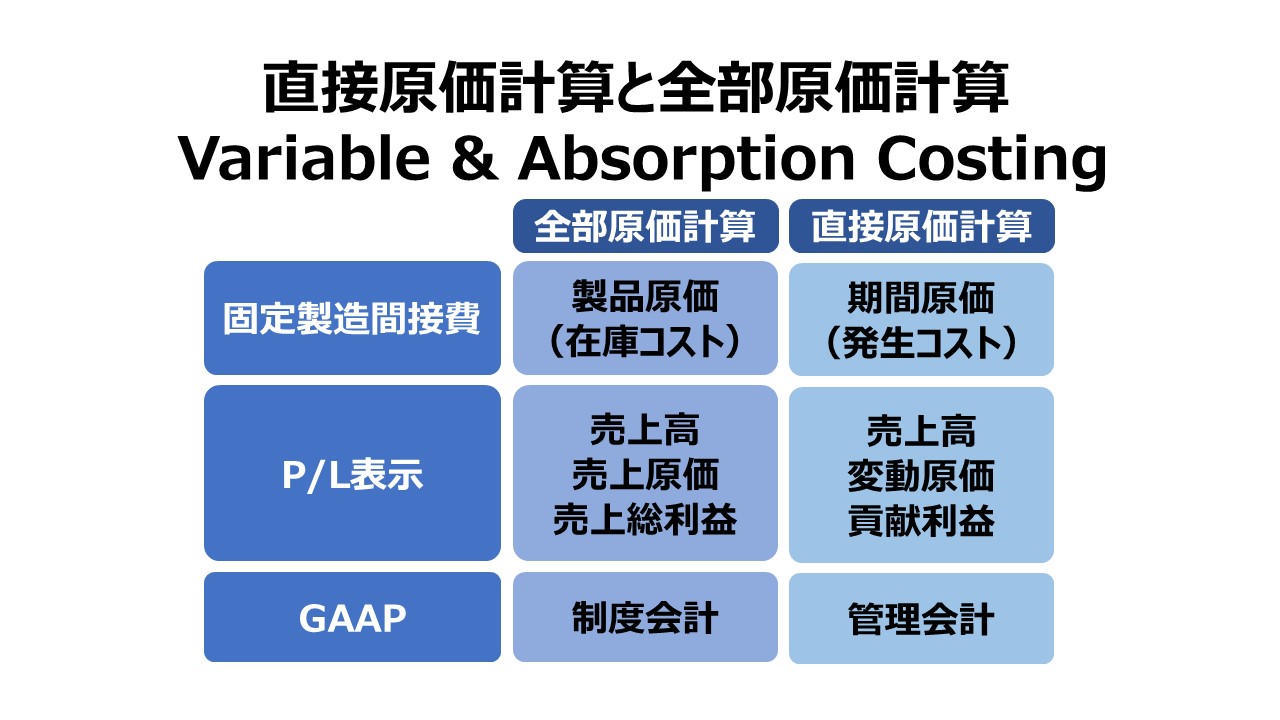

直接原価計算と全部原価計算 Variable & Absorption Costing

直接原価計算(変動原価計算)と全部原価計算の違いは、在庫原価の認識の範囲の違いである。

いずれも、変動製造原価(variable manufacturing costs)は在庫原価とみなす。変動製造原価には、変動製造直接費と変動製造間接費の双方が含まれている。

接原価計算(変動原価計算)と全部原価計算の違いを端的に整理すると、

- 固定製造間接費の取り扱い

- 損益計算書(P/L)での表示形式

- 制度会計(GAAP)で認められているか否か

となる。

制度会計(GAAP)では、全部原価計算のみが適用を認められている。直接原価計算(変動原価計算)は、内部意思決定目的で作成・活用される。

直接原価計算と全部原価計算の命名の背景

| 全部原価 ⇔ full cost | 部分原価 partial cost |

| 間接原価 ⇔ indirect cost | 直接原価 direct cost |

| 固定原価 ⇔ fixed cost | 変動原価 vriable cost |

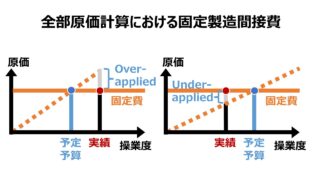

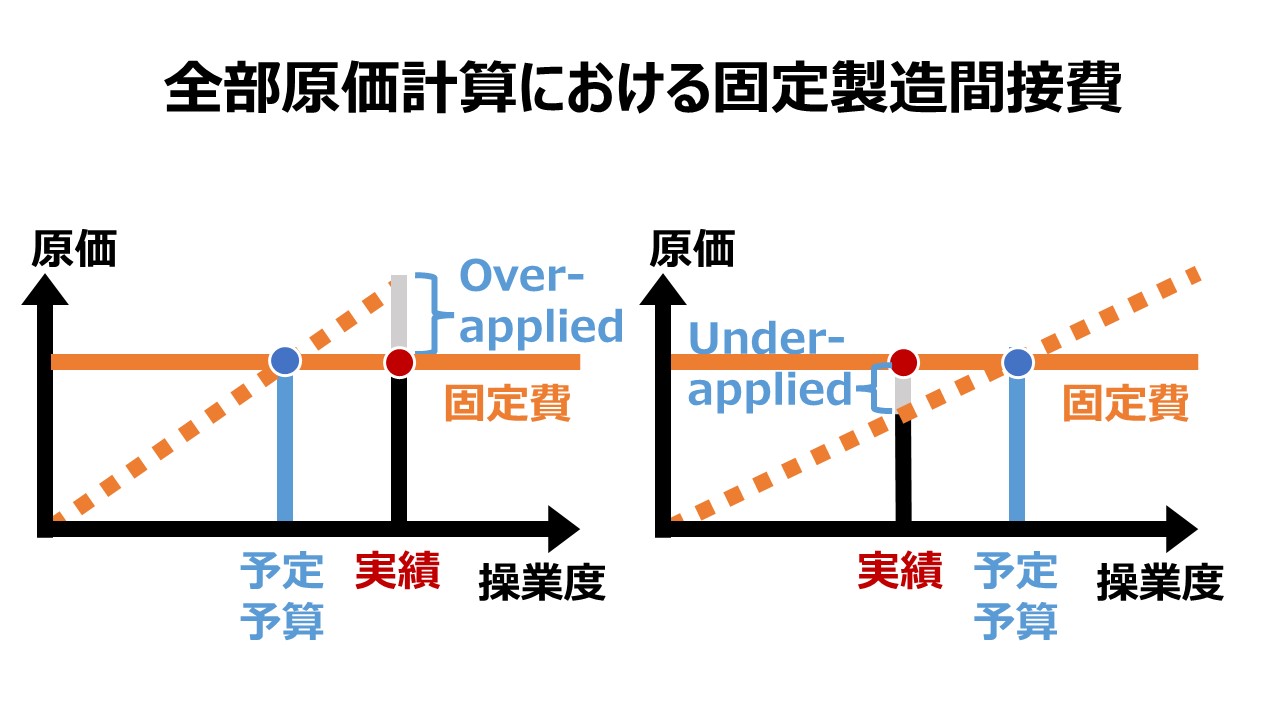

全部原価計算における固定製造間接費

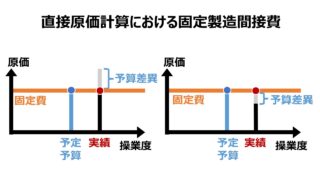

直接原価計算における固定製造間接費

在庫水準の変動による影響

P/Lの表示

原価管理 Cost Management 体系

全部原価計算における固定製造間接費

全部原価計算における固定製造間接費背景にある考え方製造業を営む企業にとって、全部原価とはGAAPに従い公表用財務諸表に記録した上で外部へ報告すべき数値(原価)である。全部原価計算において、固定製造間接費(Fixed factory over...

management-accounting.biz

2022.02.13

直接原価計算における固定製造間接費

直接原価計算における固定製造間接費背景にある考え方直接原価計算(direct costing)あるいは変動原価計算(variable costing)において、固定製造間接費(fixed factory overheads)は、発生した期の...

management-accounting.biz

2022.02.13

製品原価と期間原価 Product Costs vs Period Costs

製品原価と期間原価 Product Costs vs Period Costs原価はその使途別に様々に分類される。製品原価製品原価は、英語では、Product costs または Inventoriable costs と呼ばれる。製品原価...

management-accounting.biz

2022.01.27

コメント