計算式

ネットD/Eレシオは、「純負債資本倍率」「純有利子負債資本倍率」「ネットDER」とも呼ばれ、正味の負債と自己資本の構成比率から企業財務の健全性を見る指標のひとつである。

この指標の単位は「倍」で、企業が返済義務を負っている正味の負債が、返済義務を負っていない自己資本の何倍にのぼるかを示し、この倍率が低いほど、返済義務を負わない資金源で経営が行われていることから、経営体質の安定性の目安となる。

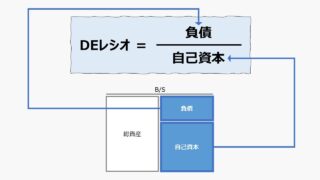

\( \displaystyle \bf (仮)ネットD/Eレシオ=\frac{純負債}{自己資本} \)

通常の、D/Eレシオとの違いは、負債の額をネット(正味)に置き換えるか否かというものである、という説明が一般的である。ただし、この論点に辿り着く前に、負債の額を「負債全額」とするか、「有利子負債」に限るかという論点が存在する。

●計算パターン

| # | 指標 | 分子 | 正味計算 | 分母 |

|---|---|---|---|---|

| ❶ | D/Eレシオ | 負債全額 | – | 自己資本 |

| ❷ | D/Eレシオ | 有利子負債 | – | 自己資本 |

| ④ | ネットD/Eレシオ | 純負債 | 運転資本 | 自己資本 |

| ❺ | ネットD/Eレシオ | 純有利子負債 | 現預金 | 自己資本 |

| ⑥ | ネットD/Eレシオ | 純有利子負債 | 運転資本 | 自己資本 |

❶❷❺はよく目にするもので、一般に流布している。欧米の財務分析では❶と❷の使用頻度は均衡しているが、株式関連情報であったり、日本の実務では❷の方が優勢である。

”3”は、理論的にあり得ない組み合わせであり、端から無視することができる。

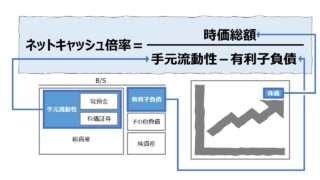

④⑥は、理論的には筋が通っており、企業価値評価の分野では使用される(この計算手法の存在は知っておかなければならない)。

④と⑥では圧倒的に④の筋がよく、⑥は使用するのにやや無理があるだろう。

日本の実務、特に株式関連情報を照会する場合は、ほとんどが❺について解説しているといってよい。

- D/Eレシオの場合は、❶と❷のいずれが俎上に載せられているか要確認!(ただし、❷が優勢)

- ネットD/Eレシオの場合、議論の対象はほぼ❺であると当たりが付く

よって、前掲の定義式は、より一般的なパターンを明示的にするならば、次のようになる。

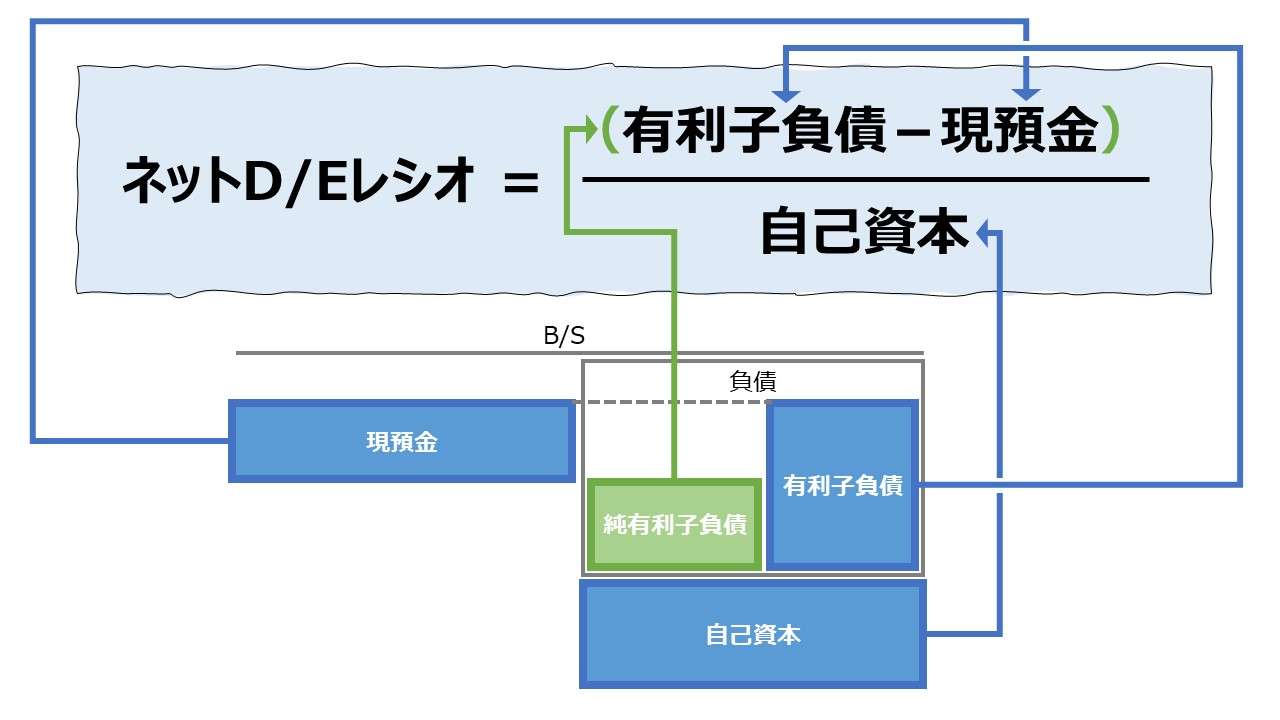

\( \displaystyle \bf ネットD/Eレシオ=\frac{純有利子負債}{自己資本} \)

\( \displaystyle \bf ネットD/Eレシオ=\frac{有利子負債-現預金}{自己資本} \)

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られることがある。

なお、現在の日本の会計実務においては、「自己資本」と「株式資本」が混同されて使用されているきらいがある。

本指標においては、理論的には「自己資本」の方が相応しいと考えるが、両者の違いについては、下記記事を参考にして頂きたい。

定義と意味

「ネット」の意味の考え方

自己資本の何倍の資金を外部から負債として調達しているかを示す。

「ネット」との名が付く場合、「正味」「純」ということだから、貸借対照表(B/S)上で、貸借両建てになっているもの(=総額表示)を差引して「ネット」で出すことになる。

前章で説明した計算パターンの❺を前提にすると、この「ネット」の意味がより鮮明になる。

一般的に、負債による資金調達は返済の義務を負っているため、期日までに返済資金を用意する必要がある。元本にくわえて有利子負債の場合は利息が付き、全額を返済しなければならない。

よって、法的に返済義務を負わない資金源である自己資本の比率が高い方が、企業活動の資金の元手としてより長い期間安定的に活用しやすくなる。

このことから、資金繰りの観点により、できるだけD/Eレシオは小さいほうが、返済資金を用意するプレッシャーから解放され、資金的に余裕をもって事業運営できると考えられる。

さらに、同じD/Eレシオであったとしても、企業内に預貯金を溜め込み、短期的な債務の返済能力がより高い銘柄への投資の方が安全性が増すことは言うまでもない。

そこから、同程度のリターンが望め、かつ同様の負債資本構成を持つ株式投資の選択肢があるとして、相対的に、ネットD/Eレシオがより低い銘柄への投資の方がさらに魅力が増すと考えることができる。

これが株式投資の世界でネットD/Eレシオが注目される理由とされる。

ネットD/Eレシオはマイナスになることはあるか?

ネットD/Eレシオは、割り算で算出される指標である。よって、分子または分母いずれかかがマイナスになった場合、その商であるネットD/Eレシオもマイナスとなる。

さらに、実務的に、ネットD/Eレシオを計算するための分子と分母が同時にマイナスになり、結果としてプラスのネットD/Eレシオが計算されるケースも十分にあり得る。

最適資本構成を探る、または、企業財務の安全性評価を行うという本指標の使用目的という点において、分子・分母がマイナスになる場合、計算結果として単純に算出されたネットD/Eレシオの値は、残念ながらそのまま使用することはできない。

ここでは、どういう場合にネットD/Eレシオがマイナス値に陥るのか、ケースを考えることにする。

●ネットD/Eレシオがマイナスとなるケース

| # | 分子 | 分母 | 計算結果 |

|---|---|---|---|

| ① | 現預金 < 有利子負債 ⊕ | 自己資本⊕ | レシオ ⊕ |

| ⓶ | 現預金 > 有利子負債 ⊖ | 自己資本⊖ | レシオ ⊕ |

| ❸ | 現預金 < 有利子負債 ⊕ | 自己資本⊖ | レシオ ⊖ |

| ❹ | 現預金 > 有利子負債 ⊖ | 自己資本⊕ | レシオ ⊖ |

通常運転で想定されるのはケース①である。よってこれは当節では考慮外とする。

ケース⓶は、残念ながら、分子分母共に、同時にマイナス値となっていることから結果としてレシオがプラス値となるだけで、その計算結果をケース①と並べて積極的に評価することはできない。

ケース❸は、最も発生確率が低いと一般的には考えられているが、会計実務的にその発生可能性については十分に考慮されねばならない(レアケースだけれど意味は重要!)。

自己資本がマイナスになるということは、厳密にはそのまま債務超過を意味するわけではない。また、債務超過となったからといって、直ぐに上場廃止や倒産(清算)するわけでもない。

株価純資産倍率 (PBR)がプラスの企業で、潤沢にキャッシュを保有する場合、自己株消却することで株主還元を積極的に実施する資本政策を採用することがある。

この場合、手持ちキャッシュおよび将来のキャッシュフローを含め、簿価上の資本金などの自己資本以上に自社株買いをキャッシュフローが許す限りの上限いっぱいに行うことで、天井知らずでどこまでもマイナスの自己資本勘定となり得る。

得てして、ケース⓶が発生する下地ともなっている。

ケース❹は、いわゆるキャッシュリッチ企業で、よく実質無借金経営の企業といわれる企業群のことである。これは結構頻発するケースだ。

時価総額上位企業の中では、キーエンスやファーストリテイリング、第一三共などがその部類に入る。

こうしたグループに入る企業の財務健全性をチェックする指標は別途考える必要がある。そのひとつが下記である。

解釈と使用法

資金調達の安全性と、財務面から(株主目線で)よりよい資金効率を求めて、レバレッジを高めることは、一般的にトレードオフの関係にある。

企業が直面する事業のリスク・リターン態様から、その企業にとっての最適資本構成(負債と資本の最適構成比)は理屈上は存在すると考えることができる。

MM理論(MM命題:Modigliani-Miller Propositions)により、残念ながら、ネットD/Eレシオは小さければ小さいほど、企業にとって望ましいとは言い切れない。

それゆえ、ネットD/Eレシオの良し悪しは、

業界平均や、業界は違えども、同じような資金の調達環境にある企業の値をベンチマークし、その値近辺にあることを良しと判断する程度の使い方しかできない。

一般的には、D/Eレシオが「2.0」、すなわち自己資本の2倍の負債を超える水準は、将来の債務返済のリスクが高くなるといわれている。

ここからは後付けだが、自己資本と同程度の水準で現預金を保有していると財務的な危機に直面することはほぼないと考えられる。これは、実質的にネット負債=純有利子負債と自己資本が同程度であるということになる。

そこから、ネットD/Eレシオの安全水域は、業種業態の違いを捨象して、えいやーと決め打ちするならば、

ただし、これは業種業態ごとの事業リスク・リターンの違いに目を瞑ったときの目安であることは忘れてはいけない。

シミュレーション

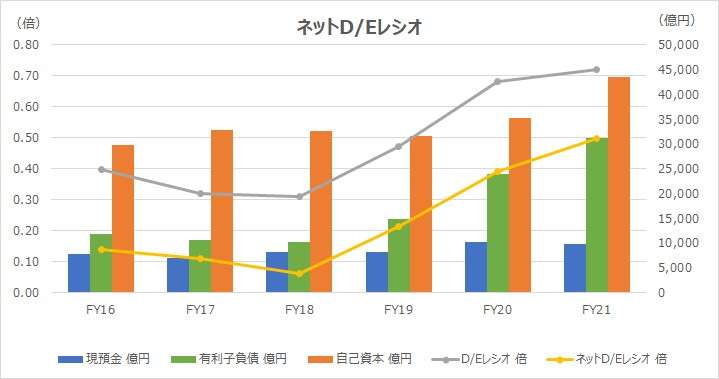

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「現金同等物」「有利子負債」「負債」「純資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

日立製作所は、かつては上場子会社数日本一というポジションにあった。目まぐるしいほどの事業ポートフォリオ再編に向き合い、今日の高収益性事業ポートフォリオ確立の基礎を築いている。

大きな事業再編・買収ものは以下の通り。

- FY20

- 日立化成を昭和電工へ売却

- 日立ハイテクの完全子会社化

- 日立ABBパワーグリッド社の買収

- FY21

- 日立Astemoへケーヒン・ショーワ・日信工業を吸収合併

- 富士フイルムへ画像診断関連事業の売却

- GlobalLogic社の買収

もちろん、事業売却と事業買収を合わせて行っているが、自ずと有利子負債による資金調達のプレッシャーで、事業再編最終章に向っている足下では、D/Eレシオ、ネットD/Eレシオ共に悪化の一途をたどっている。

しかしながら、FY18を底に、D/Eレシオの値が上昇を続けているといっても、FY21の段階で、D/Eレシオが 0.72、ネットD/Eレシオが 0.50 と、強固な財務健全性は健在である。

まだ資金繰りに余裕のある段階での事業再編に積極的に取り組んだことが効を奏している。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント