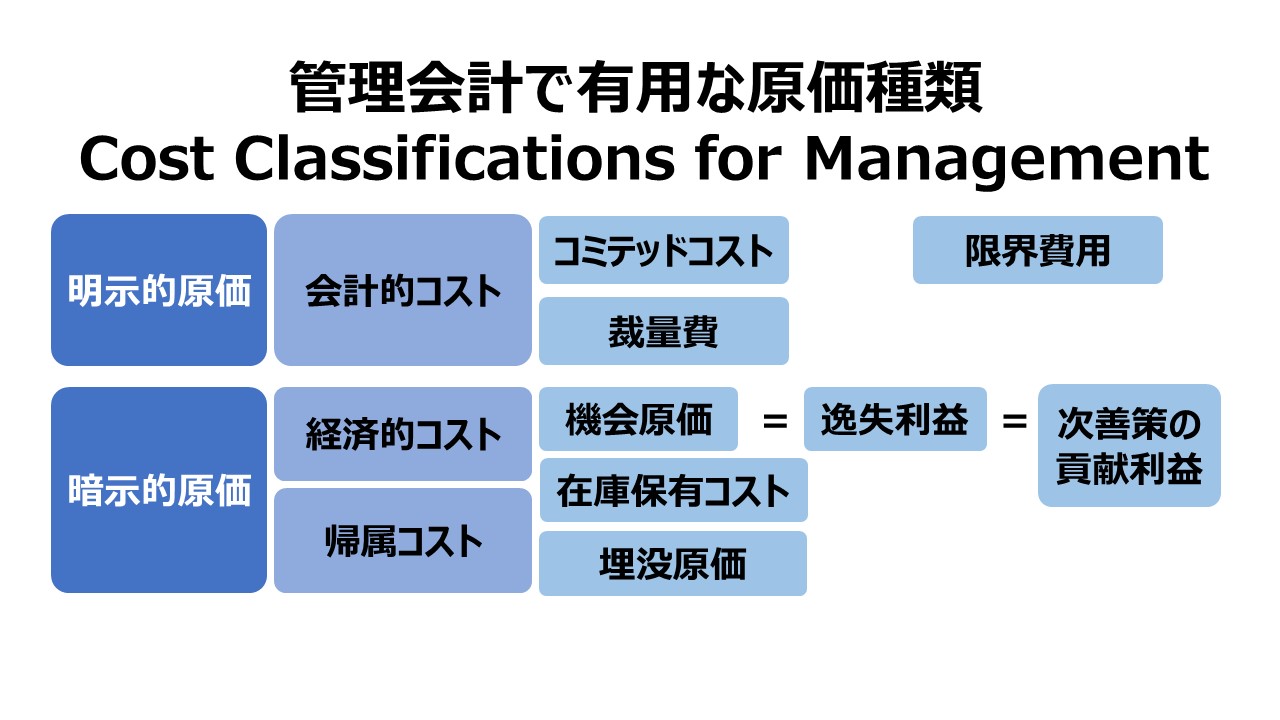

管理会計で有用な原価種類 Cost Classifications for Management

明示的コスト Explicit costs

明示的原価(暗示的コスト、Explicit costs)は、お財布からの支出原価(out-of-pocket costs)とも呼ばれる。

明示的原価は、現金で支払いを済ませたコストで、賃金、給与、事務用品費、支払利息、原材料費などを含む。

明示的原価に対する概念は、暗示的原価(Implicit costs)である。

明示的原価はそのほとんどが発生費用として認識されるものが大半を占めるが、原材料費のように、在庫計算(棚卸計算)を経て、在庫売上が認識されるまで費用化(原価化)が遅れるものもある。

暗示的コスト Implicit Costs

暗示的原価(暗示的コスト、Implicit costs)は、帰属原価(帰属コスト、imputed cost)とも呼ばれる。

現金支出を伴わないうえ、通常の会計取引には現れてこないコストである。これには別名が多く(それだけ多義的に見られ、かつ注目度が高いともいえる)、経済的コスト(economic costs)とも呼ばれる。

この名称は、会計取引に現れる会計的コストとの対義させるための呼び名ともいえる。

経済的コストには、未だ費用として認識される前のモノもあるし、そもそも会計的コストにはなり得ないモノもある。

※ 税効果会計になぞらえて表現すると、一時差異としての経済的コストもあれば、永久差異としての経済的コストもあるということだ。

暗示的原価は、会計取引で現れてこないため、財務諸表に計上されることは一切ない。

しかし、意思決定会計(広く値決め・値付けも含む)のフィールドでは必須のコスト概念となる。

例えば、手元に投資用の軍資金があるとする。これで利付債を購入すれば、受取利息が発生するが、同額で機械設備を購入した場合には、このもらえるはずだった受取利息が機械設備に対する暗示的原価(帰属原価)となる。

機械設備に対する投資(いわゆる設備投資)には、もらえるはずだった受取利息をもらい損ねたという機会費用が裏に潜んでいるわけだ。この逸失利益分はどうやっても損益計算書(P/L)に期間費用としてそのまま計上することはできない。

しかし、機械設備への投資が本当に利益を生むモノだったかを測定するには、この逸失利益も上乗せしておかないと、実際に儲かる投資だったのか儲からなかった投資だったのかを判断することはできない。

なぜなら、その設備投資額相当分を投資に回さず、同額を利付債を購入するという選択肢に回すことができるからだ。

ならば、この機械設備への投資の暗示的原価として、同時に利用可能だった利付債からの受取利息を上乗せしないと、機械設備への投資の採算上のコストは分からない。

機会原価 Opportunity Costs

おそらくこの章で最も難解な部類に入る原価分類がこれ。

機会原価(機会コスト、オポチュニティコスト、Opportunity costs)は、暗示的原価の一種である。

元々は、機会原価は経済学で用いられていた概念で、経済的コストを構成するものでもある。

機会原価は、収益を獲得するために実際に費消された経営資源の対価をもって測定されているのではない。

”原価”とは呼ばれているけれど、いやらしいことに、機会原価は、その金額の大小を計量するために”貢献利益”を用いて計算される。しかも、その”貢献利益”は実際に発生してはいない幻(ファントム)のようなものだ。

お金が”投資”や”購入”に費消されるときには、いつであろうと実際には選択されなかった次善の使い道(next best, second best)からの潜在的な貢献利益の犠牲の上に立っているからだ。

一番わかりやすい例が利付債からの受取利息であろう。

仮に、手元に100万円あったとして、あなたの前には、次の3つの使い道が選択肢として与えらえているとしよう。

- 利付債を購入して、5%(年利、税引後)の利息、すなわち5万円を1年後に受け取る

- 株式を購入して、1年後に、値上がり益:▲2万円(すなわち買値より下がるということ)と、6万円の配当金を受け取る(いずれも計算の都合上、税引後の手取り額とする)

- 全額を英会話スクールに通うための授業料に充てる

さて、各々の選択肢から得られるベネフィットに機会原価を考慮するだけで機械的に計算だけで判断するとしたら、あなたならどの選択肢を採ることになろうか?

評価期間を1年に限ってみることにすると、選択肢1と選択肢2の損益比較は比較的容易である。

選択肢1は1年後に5万円、選択肢2は1年後に4万円の貨幣的価値(経済的価値)を得ることが分かる。通常ならば、より大きい貨幣的価値を獲得する選択をする方が最良であると考えるから、この場合は、選択肢1を選ぶのが正しい。

5万円 > 4万円

選択肢1を選んだ世界では、私はどれくらい得をしたといえるのだろうか? 1年後に実際に手にすることになる5万円だろうか?

5万円だけ得をしたと考えることは、明示的原価だけを考慮した場合の答えになる。キャッシュの出入りだけを見るのが明示的原価の世界観だからだ。

暗示的原価(それも特に機会原価)にも気を配るとしたら、選択肢1と選択肢2を比較する世界(どっちがいいか意思決定をする時点として考えても同じ)では、

選択肢1から得られる貢献利益:5万円 - 選択肢2(次善の策)を選んだ時に犠牲になる貢献利益:4万円 = 1万円

と考えるので、機会原価を考慮した選択肢1から得られるお得度は1万円となる。

このお得度がプラスの値を示している間は、選択肢1を選んで正解だということになる。選択肢1と選択肢2のどちらか迷っているとき、逆に選択肢2を選んだとしたら、選択肢2を選んだ時のお得度は▲1万円となり、値がマイナスになる。

機会原価を考慮する世界観とは、このお得度が次善の策と比較して、プラスだったらその選択肢を採用して正解、マイナスだったらその選択肢を採用したら不正解になる可能性がとても高いのだということを簡明に教えてくれるものだ。

”どっちがお得か?”という選択に対する適否の答えを教えてくれるだけでなく、”どれくらいお得か(損か)?”という程度の問題の答えも教えてくれる優れものだということだ。

さて、選択肢1 > 選択肢2 が分かったところで、次は選択肢1と選択肢3の比較をする。

これも、経済学的バックボーンに支えられた考え方をする。機会原価に加えて、効用(utility)という概念をプラスして考える必要がある。

- ステップ1:効用を数値化(金額換算)する

- ステップ2:効用と機会原価から貢献利益を算出する

という感じ。

100万円の授業料で1年間英会話スクールに通って得られる主観的な満足を敢えて金額(貨幣的価値)で表すとして、あなたならいくらと値踏みするだろうか?

英会話スキルが獲得できて、①個人的知識欲を満たすことができた満足感、②将来、ビジネスや趣味(洋画鑑賞とか)で役立てることができるスキル習得から得られる間接的な満足感などを強いて金額換算したとして、仮に108万円分位あると見立てたとする。

この場合、明示的原価である授業料100万円をこの満足度108万円から差し引くことで、英会話スクールの授業料に投資する価値=効用が8万円だということが分かる。

選択肢3から得られる効用(貢献利益):8万円 - 選択肢1(次善の策)を選んだ時に犠牲になる貢献利益:5万円 = 3万円

この計算から、選択肢3の採用案は、選ばれなかかった選択肢1と2の中で、次善の策だった選択肢1から得られたであろう逸失利益(=機会原価)であるところの貢献利益:5万円より、3万円だけ多いお得度(貢献利益)をもたらしてくれることが分かる。

よって、選択肢3 > 選択肢1 という評価に落ち着くわけである。

在庫保有コスト Carrying costs

在庫保有コスト(Carrying costs)は、企業が在庫を保有する場合に発生するコスト。

在庫保有コストには、倉庫に関連する賃貸料・公共料金、保険料、税金、保管業務にあたる従業員への給与、在庫の減耗や盗難による損失、在庫を保持することで発生する逸失利益(機会原価、資本コスト)などがある。

在庫を保有すること自体が在庫に対して直接的な付加価値を生むことはないので、在庫保有コストは損益計算書(P/L)上は、暗示的原価以外はすべて費用として計上される。同様に、貸借対照表(B/S)にも、在庫価値としてこれらの在庫保有コストが計上されることはない。

埋没原価 サンクコスト Sunk Costs

埋没原価は、既に発生した原価で後で取り戻したり・取り返すことができないコストである。

埋没原価は、意思決定に無関係なコストである。なぜなら、採り得べき選択肢のどれを選んでも、一様に埋没原価の発生の有無や発生額の大小が変わることはないからである。

飲食店などで、セットメニューを選ぶ際、メインディッシュが800円で、それに合わせることができるサブディッシュAが400円、サブディッシュBが500円の2種類あるとする。

サブディッシュAを選ぼうがBを選ぼうが、メインディッシュへの800円の支出額は変わりようがない。

このような時、サブディッシュを選ぶという意思決定の際、メインディッシュへ支払うコストは意思決定プロセス上、取るに足らないもので意識下から埋没して捨て置いてよいという意味で埋没原価となる。

既決費 コミッテッドコスト Committed Costs

コミテッドコストは、企業のインフラにかかわるものである。

企業が事業を起ち上げ、サービスを継続していくためには、事業実態を支えるインフラ基盤が必要になる。

例えば、インフラ整備のために、無形資産としてのフランチャイズ権、有形資産としての設備を購入する費用がコミテッドコストとなる。

それらの購入代価は、いったんは全額貸借対照表(B/S)に資産計上された後、毎期、償却計算(depreciation / amortization)を経て、損益計算書(P/L)で費用化(原価化)されていく。

その費用化される額は、当初、インフラ整備を行うと決めたときにすでに定まっているため、償却が始まった後に、その金額を減らすことはできない。

※追加のインフラ投資を実施し、さらにコミテッドコストを積み増すことはできる。

※将来のコミテッドコストの回収可能性に疑義が生じた場合、減損損失として早期に費用化することはできる。

裁量費 Discretionary Costs, Flexible Costs

裁量費(Discretionary Costs, Flexible Costs)には、選択可能原価、回避可能原価、裁量可能原価などといった訳語が用いられることもある。

裁量費は、費用執行権限のある管理職が、自社のビジネスに有用だと考える活動費を支出すると決めてそれを実行に移すと発生するコストである。逆に、その活動を停止または中止すれば、その間はその活動に関連する裁量費は発生することはない。

裁量費における支出は短期的には企業業績にマイナスに働くことが多く、長期的にはプラスに働くことが多いとされる。

ここでのマイナス・プラスは、出入りするキャッシュフローと考えてよい。

例えば、研究開発費(R&D Costs)は、短期的にはキャッシュアウトを伴う裁量費で、期間利益にはマイナスに影響する。おそらく、当期の損益を向上させるために、当期に支出予定だった研究開発費の費用執行を一部でも停止すれば、その分当期損益は改善するだろう。

しかしながら、研究開発費への支出をあまりに長期間にわたって抑制していると、新製品開発や新市場開発に立ち遅れたり、コンペチターが市場での競争優位を奪い取ってしまう可能性が高くなってしまう。

そのことは、長期的に見れば、自社の競争力を損なうことにつながるため、目先の裁量費(である研究開発費)を抑制することで、長期的な企業収益の成長を妨げる結果につながる。

裁量費にはこのほか、従業員教育コストなどが挙げられる。

なお、裁量費は、固定原価(固定費)・変動原価(変動費)・混合原価のいずれもあり得る。

限界費用 Marginal Costs

この用語には、通俗的な用法(かつそれが日本では一般的になっている用法)と本来の用法の2つ存在する。

通俗的な用法(会計学的用法)

限界費用とは、限界利益を求める場合に、収益から差し引かれるものすべてである。

収益 – 限界費用 = 限界利益

これは、適切に元来の語意に忠実に表現するならば、

収益 – 変動費(変動原価) = 貢献利益(変動利益)

となる。

欧米では、この種の用法としては、marginal cost より variable cost を用いた方が適切とされている。

本来的な用法(経済学的用法)

ミクロ経済学のアイデアから、経済的要素(在庫とか直接作業時間とか)を1単位追加するとそれに比例して増えるコストのことを限界費用と呼ぶ。

そのコストと投下される経営資源との比例的関係から、限界費用=変動費 とみなすことも条件付きで可能である。

ミクロ経済的な数値分析(採算分析)を企業経営に取り込むとしたら、次のようになる。

1個あたり100円で販売できる商品を50円で仕入れているとする。通常は、10個仕入れていたが、供給業者からボリュームディスカウントの提示を受けて、10個を超える分は上限30個までなら、商品1単位当たりの卸値を40円にしてもよいと言われたとする。

この業者から、1個から10個まで、商品の仕入れを追加的に増やしたとして、限界費用は商品1単位当たり@50円となる。であるから、この時の限界利益は、@100円-@50円=@50円 となる。

さらに、11個から30個まで、商品の仕入れを追加的に増やしたとしたら、限界費用は商品1単位当たり@40円となる。であるから、この時の限界利益は、@100円-@40円=@60円 となる。

欧米の管理会計のテキストでは、変動原価(変動利益)と限界費用(限界利益)の双方が別概念(別ツール)として解説されている。

欧米思想を日本に輸入した際にどうしてこういうねじれが発生したのか、大変興味ある問題ではあるが、本稿ではこれ以上言及しない。

貢献利益(contribution margin)も日本と欧米では使い方が微妙に異なる。

欧米では「貢献利益」を日本でいうところの「限界利益」として使用するのが一般的。

日本で「貢献利益」という場合は、以下の計算式が一般的である。

収益 – 限界費用 – 直接固定費 = 貢献利益

例えば、上式を企業内のとあるセグメントに対する損益計算と考える。特定のセグメントに直課できる固定費、すなわち直接固定費まで含めて計算された貢献利益は、そのセグメントが企業全体の収益にどれくらい貢献しているかを明示してくれる利益概念となる。

それゆえ、セグメント別業績管理において、「貢献利益」は日本では一般的に使われるようになった。

先に管理会計を発明していた欧米では、直間は無関係に、固定費の回収を行ったうえで純益が生み出すために貢献する利益を求めるという意味で「貢献利益」の用語が用いられていた。

日米(欧)の管理会計テキストを読む際の注意点のひとつがこれである。

原価管理 Cost Management 体系

コメント