![原価計算基準 二二(二)[前段]等価係数(インプット基準)](https://management-accounting.biz/wp-content/uploads/2024/11/cost-standard-22-2-1_v1.jpg)

原文

二二 等級別総合原価計算

等価係数の算定およびこれに基づく等級製品原価の計算は、次のいずれかの方法による。

(二) 一期間の製造費用を構成する各原価要素につき、又はその性質に基づいて分類された数個の原価要素群につき、各等級製品の標準材料消費量、標準作業時間等各原価要素又は原価要素群の発生と関連ある物量的数値等に基づき、それぞれの等価係数を算定し、これを各等級製品の一期間における生産量に乗じた積数の比をもって、各原価要素又は原価要素群をあん分して、各等級製品の一期間の製造費用を計算し、この製造費用と各等級製品の期首仕掛品原価とを、当期における各等級製品の完成品とその期末仕掛品とに分割することにより、当期における各等級製品の総合原価を計算し、これを製品単位に均分して単位原価を計算する。

第二章 実際原価の計算|原価計算基準

解説

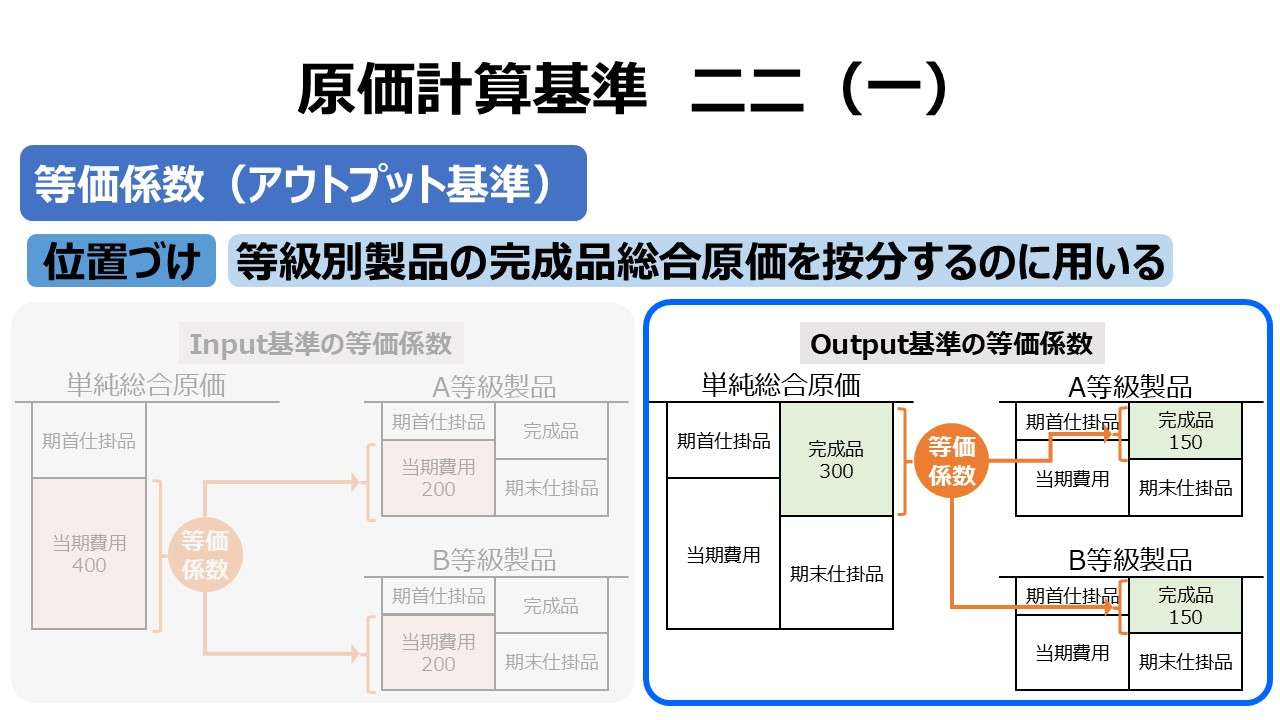

Input基準(原価財の消費量基準)による等価係数

「基準二二(二)[前段]」では、原価財(各原価要素)の消費量に基づいて等価係数を算定するケースを説明している。

各等級製品の重さや長さなど、客観的に測定できる定量的な基準で原価財(原価要素)の投入量を定量化・相対化することで、等価係数を定義づける。

例えば、製品1個当たり、重量が100kgの原料が投入されるA等級製品の等価係数を 1.0 とすれば、重量150kgの原料が投入されるB等級製品の等価係数は、1.5 となる。留意点は、等価係数自体には度量衡が無いことである。あくまで、等級別製品間の相対比さえ示されれば良しとする。

こうして算出された等価係数にそれぞれの等級品の生産量を掛け算したものは、「積数」と呼ばれる。

基準上の規定では、この積数の値をもって、完成品総合原価を等級別に按分するとなっているが、計算手順として、積数の百分率である等価比率を用いても同じ結果になる。

例)

| 項目 | 等価係数 | 生産量 | 積数 | 等価比率 |

|---|---|---|---|---|

| A製品 | 1.0 | 100個 | 100個 | 25% |

| B製品 | 1.5 | 200個 | 300個 | 75% |

| 合計 | – | – | 400個 | 100% |

この時、シンプルに考えるために期首仕掛品・期末仕掛品・加工費は無しで、投入材料の当期投入分が40トン(40,000kg)で、直接材料費が3,200,000円(@80円/kg)分だけ発生したとすると、

\( \displaystyle \bf A製品原価=当期製造費用 \times \frac{A製品積数}{A製品積数+B製品積数~~~~~~~~~~} \)

\( \displaystyle \bf A製品原価=3,200,000円 \times \frac{100個}{100個+300個~~~~} = 800,000円 \)

\( \displaystyle \bf B製品原価=当期製造費用 \times \frac{B製品積数}{A製品積数+B製品積数~~~~~~~~~~} \)

\( \displaystyle \bf B製品原価=3,200,000円 \times \frac{300個}{100個+300個~~~~} = 2,400,000円 \)

または、

\( \displaystyle \bf A製品原価=当期製造費用 \times A製品等価比率 = 3,200,000円 \times 25\% = 800,000円 \)

\( \displaystyle \bf B製品原価=当期製造費用 \times B製品等価比率 = 3,200,000円 \times 75\% = 2,400,000円 \)

しかしながら、A製品もB製品も製品特性(重量比)にのみ着目した等級品なのだから、投入材料費のキロ単価(@80円/kg)と、それぞれの材料消費高(kg/個×生産個数)が分かれば、等価係数(および等価比率)を用いずとも、それぞれの原価は求めることができる。

\( \displaystyle \bf A製品原価 =材料費単価 \times 消費材料高 \)

\( \displaystyle \bf A製品原価 = 材料費単価 \times (製品1個当たり消費量 \times 生産個数) \)

\( \displaystyle \bf A製品原価 = @80円/kg \times (100kg/個 \times 100個) \)

\( \displaystyle \bf A製品原価 = @80円/kg \times 10000kg \)

\( \displaystyle \bf A製品原価 = 800,000円 \)

\( \displaystyle \bf B製品原価=材料費単価 \times 消費材料高 \)

\( \displaystyle \bf B製品原価=材料費単価 \times (製品1個当たり消費量 \times 生産個数) \)

\( \displaystyle \bf B製品原価 = @80円/kg \times (150kg/個 \times 200個) \)

\( \displaystyle \bf B製品原価 = @80円/kg \times 30000kg\)

\( \displaystyle \bf B製品原価 = 2,400,000円 \)

B製品の式だけを組み替えると、

\( \displaystyle \bf B製品原価=材料費単価 \times 消費材料高 \)

\( \displaystyle \bf B製品原価=材料費単価 \times (製品1個当たり消費量 \times 生産個数) \)

\( \displaystyle \bf B製品原価= (材料費単価 \times 製品1個当たり消費量) \times 生産個数 \)

\( \displaystyle \bf B製品原価 = (@80円/kg \times 150kg/個) \times 200個 \)

\( \displaystyle \bf B製品原価 = @12,000円/個 \times 200個 \)

\( \displaystyle \bf B製品原価 = 製品1単位当たりの原価 \times 生産個数 \)

\( \displaystyle \bf B製品原価 = 原価標準 \times 生産量 \)

意外とこの等価係数というものは、標準原価計算がきちんと理解できていれば、そう手強いものでもなかったりする。

標準原価計算の方は、製品1単位当たりの原価(原価標準)の方をいじる。逆に、総合原価計算の方は、生産量(完成品換算量や等価係数)の方をいじる。同じ原価を右から見るか左から見るかの違いだ。

この重量による等価係数は、ここではInput基準(原価財の消費量基準)の例として使用したが、製品重量の比率としても使えるから、Output基準(製品の品質基準)としても有効だ。素材系の製品には意外にどちらにでも使える汎用的なモノが多い。それゆえ、「基準二二(一)等価係数(アウトプット基準)」の稿でもこれと同様の例示をしている。

期首仕掛品の取り扱い方針に対する問題提起

基準二二(二)[前段] において、「製造費用と各等級製品の期首仕掛品原価とを、当期における各等級製品の完成品とその期末仕掛品とに分割する」という文言の解釈について諸説分かれている。

期首仕掛品原価(それはかつて前期に期末仕掛品原価だったもの)も含めて、完成品総合原価と期末仕掛品原価とに按分することは文理解釈上分かるが、その計算手順は具体的には示されていない。

それは、平均法・先入先出法といった仮定計算の選択が絡んで次のような複数の意見を生み出している。

- 基準二二(二)[前段]は、等級別総合原価計算の本来の姿であり、その方法的特質を生かすべく各等級別製品の期首仕掛品原価と当期製造費用をプールしてひとまとめにして計算する

- プール計算をするが、その意は、平均法を前提にしている

- 当期製造費用を等級製品ごとに按分した後に、各等級製品ごとに完成品原価を計算するという計算手順をもって、組別総合原価計算の簡便法と理解する

- 計算手順から見て、先入先出法に限定して適用されるべきである

論評は脇に置いておいたとしても、計算手順から見て、だいたい2種類の計算フローが考えられる。それは、❶先に期首仕掛品原価と当期製造費用をプールしてから按分するか、❷当期製造費用を先に按分してから各等級別に完成品原価を求めるかである。

これに、平均法・先入先出法という仮定計算の2種類を重ねると、2×2=4通りの計算フローが考えられる。

- [プール計算×平均法]

- [プール計算×先入先出法]

- [当期製造費用按分×平均法]

- [当期製造費用按分×先入先出法]

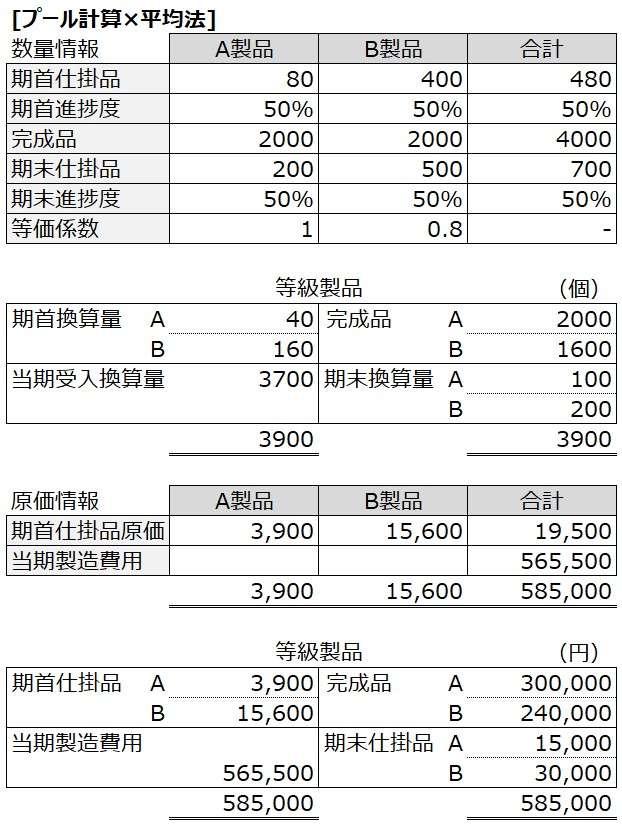

[プール計算×平均法]

プール計算は、期首仕掛品原価と当期製造費用をひとまとめにして計算する方法である。平均法も同じ趣旨なので、両者の特徴が最もよく出る方法である。

等級別製品であるA製品とB製品は、等価係数を用いてあたかも1種類の製品かのように扱い、ひとまとめにして完成品換算量を計算する。もちろん、その後の期末仕掛品原価と完成品総合原価も、A製品とB製品間は、積数をベースにひとまとめにして計算する。

イメージはどこまで行っても積数ベースの数量按分でしかない。

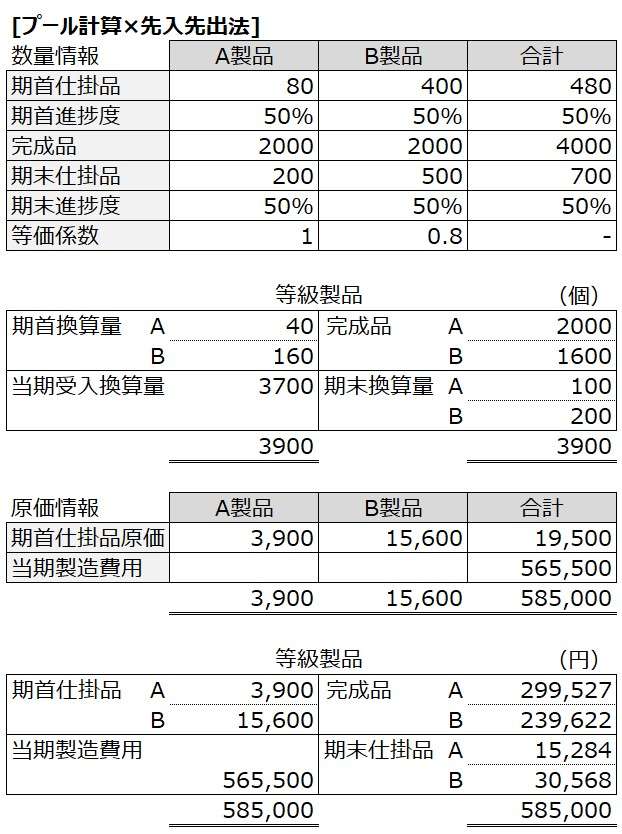

プール計算×先入先出法

先入先出法のポイントは、当期製造費用の当期受入換算量単価でもって期末仕掛品を評価する点にある。

ここではプール計算が前提になっているから、A製品とB製品の積数ベースの期末仕掛品単価は同額となる。それは、完成品総合単価であっても同様である。

プール計算である以上、A製品とB製品の積数ベースの製品単価はどこまで行っても同額となる。

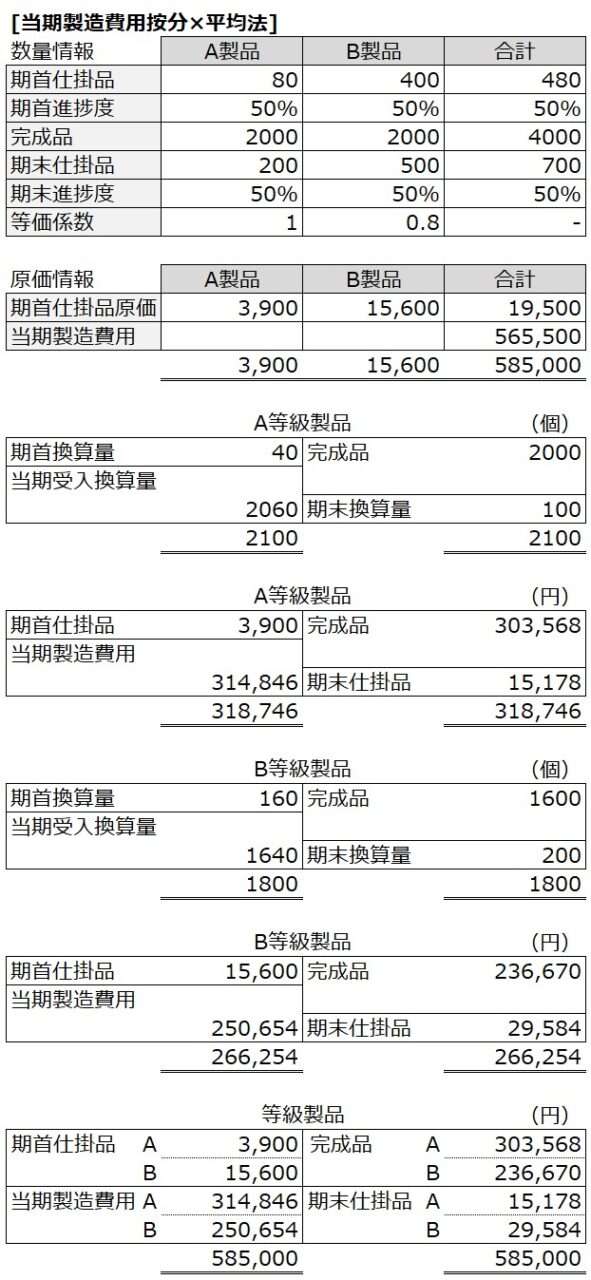

当期製造費用按分×平均法

元から平均法は、期首仕掛品原価と当期製造費用をひとまとめにして扱うのだからプール計算の場合は非常に効率的に計算を進めることができた。

しかし、この方法は、当期製造費用のA製品・B製品ごとの内訳データを先に作成しなければならないため、一見、平均法とは無関係の按分計算が途中に差し挟まる感があって、計算がスムーズにいかないイメージが沸く。

但し、A製品とB製品それぞれの製品単価を独自に算出できるため、等級別製品ごとの差別化が図れる点が長所となる。

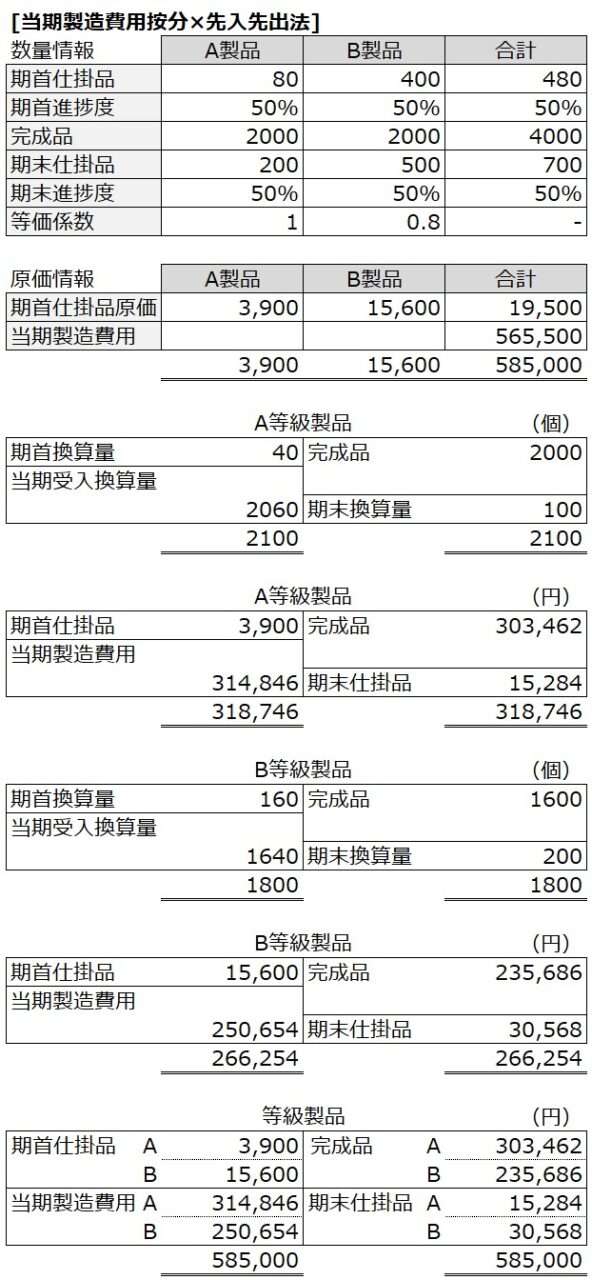

当期製造費用按分×先入先出法

元から先入先出法は、当期製造費用を当期受入換算量で割り算した当期受入換算量単価が重要になる。

当期製造費用按分法は、その先入先出法が優先して着目する部分から処理しにかかるので、計算手順的にはスムーズに流れるイメージを持ちやすい。

但し、4つの計算手順の中では最も計算過程が複雑になる。

4つの計算方法による平均単価

なお、上記4つの計算方法について、キーポイントとなる製品単価情報を以下のようにまとめた。

積数ベースの平均単価から見た4つの計算方法の特徴は下記の通り。

- プール計算×平均法:すべて同じ製品単価となる

- プール計算×先入先出法:A製品・B製品共に、完成品単価と期末仕掛品単価が同額になる

- 当期製造費用按分×平均法:A製品・B製品ごとに、完成品単価と期末仕掛品単価が同額になる

- 当期製造費用按分×先入先出法:A製品・B製品共に、期末仕掛品単価が同額になる

ちなみに、当期製造費用按分×先入先出法 の完成品単価がA製品とB製品とでバラバラになっているのは、与件としての期首仕掛品単価がたまたまバラバラになっていたからに過ぎない。A製品とB製品とで今期に揃った期末仕掛品単価が来期に持ち越されれば、来期の期首仕掛品単価は同一のものとなる。

では、プール計算×先入先出法と当期製造費用按分×先入先出法の計算結果はいずれ同じになる運命にあるのだろうか? あまりそうは思わない。

本稿では詳しく取り上げないが、仕損・減損の考慮や予定配賦差額処理など、外乱要因はいたるところに存在する。少なくとも、当期製造費用按分×先入先出法 の方が将来的に完成品単価が別々になる可能性がより大きいことだけは確かである。

4つの計算方法の比較

前節の平均単価比較も踏まえて、4つの計算方法を比較考慮してみる。

| 項目 | プール計算 平均法 | プール計算 先入先出法 | 当期製造費用按分 平均法 | 当期製造費用按分 先入先出法 |

|---|---|---|---|---|

| メリット | ・計算手順が最もシンプルである | ・計算手順の簡便化と等級製品独自の単価の算出が両立できる | ・等級製品ごとに異なる平均単価を算出することができる | ・仕組み上、等級別製品の収益性の違い(単価差)が最も反映されやすい |

| デメリット (批判) | ・基準の文理解釈上問題がある ・期首仕掛品原価が等級別に分別できているのに、当期の原価配分計算にてどんぶり計算に入れられてしまう | ・等級別総合原価計算の簡便法としての計算手順の簡略化のメリットが生かされず、組別総合原価計算と変わらない手続きを要する | ||

| ・積数ベースの製品単価がすべて同じになり、製品間の収益性分析に問題が生じる | ・期首仕掛品に含まれる前期の生産効率の良否が当期の計算に混入してしまう | ・平均計算には不要な当期製造費用の数量按分という作業を途中で行う必要がある | ・最も計算手続きが面倒になる | |

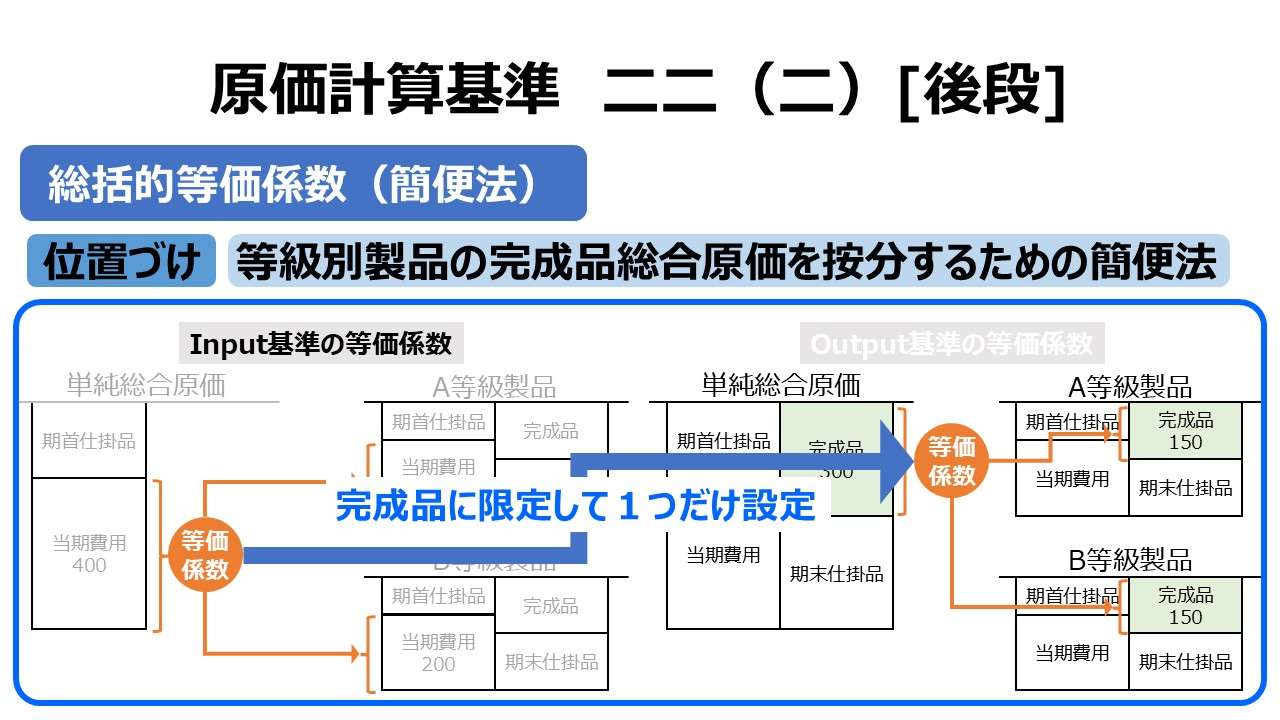

- 等級別総合原価計算において、原価財の消費量(投入量)に注目した等価係数を用いることができる(input基準)

- Input基準の等価係数は主に当期製造費用を等級別製品に按分するのに用いられる

- 期首仕掛品の原価配分計算への配慮について、基準二二(二)[前段]には明文規定が無い

- そのため、平均法・先入先出法との組み合わせで下記4通りの計算方法が考えられる

- [期首仕掛品原価と当期製造費用のプール計算×平均法]

- [期首仕掛品原価と当期製造費用のプール計算×先入先出法]

- [当期製造費用按分×平均法]

- [当期製造費用按分×先入先出法]

- そのため、平均法・先入先出法との組み合わせで下記4通りの計算方法が考えられる

ポイント

仕損減損が発生する場合の問題点

仕損減損が発生する場合、等級別総合原価計算では、他の原価計算形態に比べて格段に等級別の仕損減損を把握することが現実的には極めて困難な状況にあることに留意しなければならない。

特に、減損の等級別把握は一段と困難となる。なぜなら、等級別生産が等級別の原価財投入量を意識して測定しない代わりに等価係数による簡便法で原価配分しようと試みる方法であるからだ。

プール計算方法に拠れば、必ずしも仕損減損を等級別に区分する必要がない。よって、原価の合理的な計算ができないという批判のネタになり得る。

当期製造費用按分を先に行って組別総合原価計算の簡便法と位置付ければ、仕損減損を等級別に把握することは当然に可能になる。しかし、現実的には生産現場の状況から、仕損減損を等級別に把握することは困難である(∵等級別に原価財の投入量が測定されないから)。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント