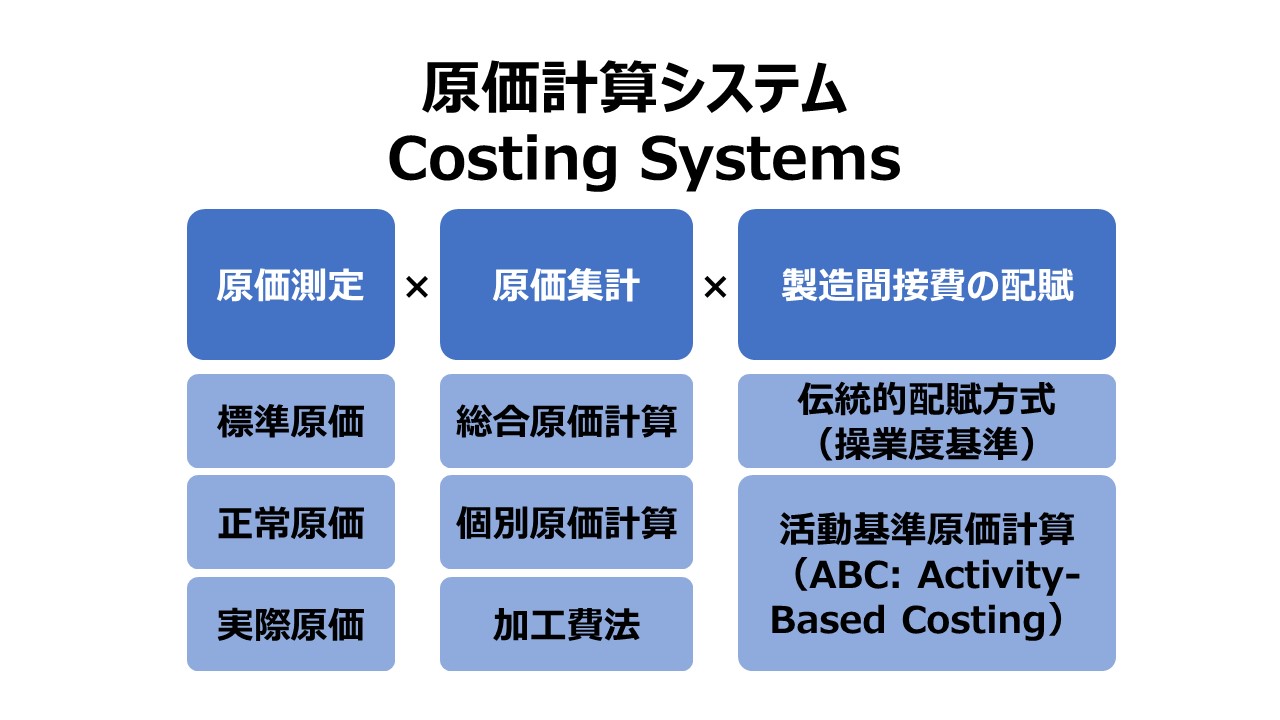

原価計算システム Costing Systems

原価計算において、いわゆる一般的な製品別原価※を求めるには、原価情報を、例えば直接材料費・直接労務費・製造間接費などの原価要素に❶分類し、部門や機械・作業区などのコストプールに❷集計し、最終的な原価を計算したい原価対象(製品、サービス、ジョブ、プロジェクトなど)に❸割当てることが必要になる。

※ここでの製品別原価の意は、製品別、ジョブ別、プロジェクト別、サービス別などの総称

原価計算システムは3つの構成要素におけるそれぞれの方式・方法の選択の組み合わせで成り立っている。

- 原価測定方法(Cost Measurement Method)

- 標準原価(standard cost)

- 正常原価(normal cost)/予定原価

- 実際原価(actual cost)

- 原価集計方法(Cost Accumulation Method)

- 個別原価計算(job costing)

- 総合原価計算(process costing)

- 加工費法(operation costing)

- 製造間接費の配賦方式(Allocation Method)

- 操業度基準(volume-based)– 活動基準の登場により伝統的方式(traditional method)とも

- 活動基準(activity-based)

理屈的には、3×3×2=18種類になるが、実務的にあり得ない組み合わせもあるため、実際には、14種類程度になる。

原価測定システム Cost Measurement Systems

下記3つの原価測定システムは、製品原価を求めるために、製造直接費の直課(賦課)と製造間接費(オーバーヘッド)の配賦の両方に使用される。

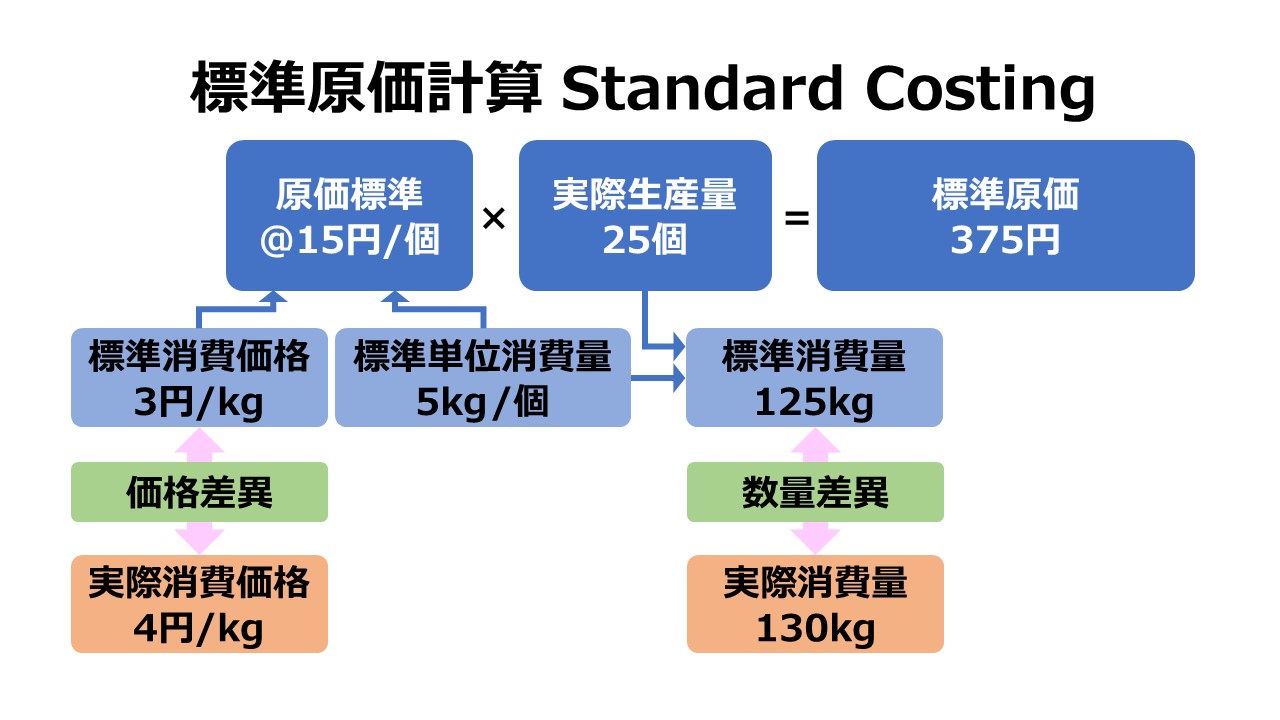

標準原価(Standard costing systems)

正常原価(Normal costing systems)/予定原価

実際原価(Actual costing systems)

| 原価測定方法 | 原価集計方法 との組み合わせ | 直接原価の 賦課レート | 直接原価の 賦課基準 | 間接原価の 配賦レート | 間接原価の 配賦基準 |

|---|---|---|---|---|---|

| 標準原価 | ・総合原価計算 ・個別原価計算 | 標準レート | 標準消費量 × 実際生産高 | 事前測定 による 標準レート | 標準基準値 × 実際生産高 |

| 正常原価 | ・個別原価計算 | 実際レート | 実際消費量 × 実際生産高 | 事前見積もり による 正常レート | 実際基準値 × 実際生産高 |

| 実際原価 | ・個別原価計算 | 実際レート | 実際消費量 × 実際生産高 | 実際レート | 実際基準値 × 実際生産高 |

学習用例示 – 標準原価・正常原価(予定原価)・実際原価

原価差異レポート

- 標準原価計算システムにおける原価差異レポート

- 正常原価計算システム(予定原価計算システム)における原価差異レポート

- 実際原価計算システムにおける原価差異レポート

原価集計システム Cost Accumulation Systems

| 方式 | 説明 |

|---|---|

| 総合原価計算 Process costing | ・大量生産方式で製品/サービスの性質が似通っているものの生産に適している ・加工組立工程でよく用いられる ・原価は部門や工程に集計される |

| 個別原価計算 Job order costing | ・製品/サービスの特徴がそれぞれ大きく異なり、一つ一つの製造工程が分離している ・原価はジョブ(作業自体またはジョブにひもづけられた作業)に集計される ・ジョブは、製造指図書、プロジェクト、サービス案件、工事/開発単位など |

| 加工費法 Operation costing | ・総合原価計算と個別原価計算のハイブリッド ・直接材料費は個別原価計算、加工費(conversion costs)は総合原価計算を適用 ・加工費=直接労務費+製造間接費 |

製造間接費の配賦方式 Allocation Method(オーバーヘッドコスト)

| 方式 | 説明 |

|---|---|

| 伝統的配賦方法 | ・ひとつの配賦基準を用いて配賦する ・直接作業時間、機械時間などが採用されることが多い ・変動原価と固定原価を分けて配賦する場合もある ・日米欧の制度会計ルール(GAAP)において認められている唯一の方法 |

| 活動基準原価計算 (ABC) | ・複数の間接費集計単位(cost pool)と複数の配賦基準(cost driver)を用いる ・配賦基準はそれぞれの集計単位から原価計算対象(cost object)へ最適な活動水準 を示す配賦基準を選択的に適用する ・日米欧の制度会計ルール(GAAP)では認められていない ・内部管理目的で、販管費(SGA)にも適用することがある |

原価管理 Cost Management 体系

原価管理の概要 Outline of Cost Management

原価管理の概要 Outline of Cost Management全体構成原価概念原価の種類製品原価と期間原価操業度による分類固定原価変動原価ミックス原価(準変動費、準固定費)原価計算システム原価測定方法標準原価正常原価(予定原価)実際原...

management-accounting.biz

2022.02.07

原価測定のコンセプト Measurement Concepts

原価測定のコンセプト Measurement Concepts原価管理の概要 Outline of Cost Management全体構成原価管理の必要性原価の種類 Classifications of Costs製品原価と期間原価 Pro...

management-accounting.biz

2022.02.13

原価計算基準 Cost Accounting Standards

会計基準TOPへ戻る▲企業会計審議会による会計基準へ戻る設定主体:企業会計審議会設定と適用時期:昭和37年11月8日基準二四~三〇は、わざと二一と二二の間に挿入しています!原価計算基準の体系前文第一章 原価計算の目的と原価計算の一般的基準一...

management-accounting.biz

2024.12.24

コメント