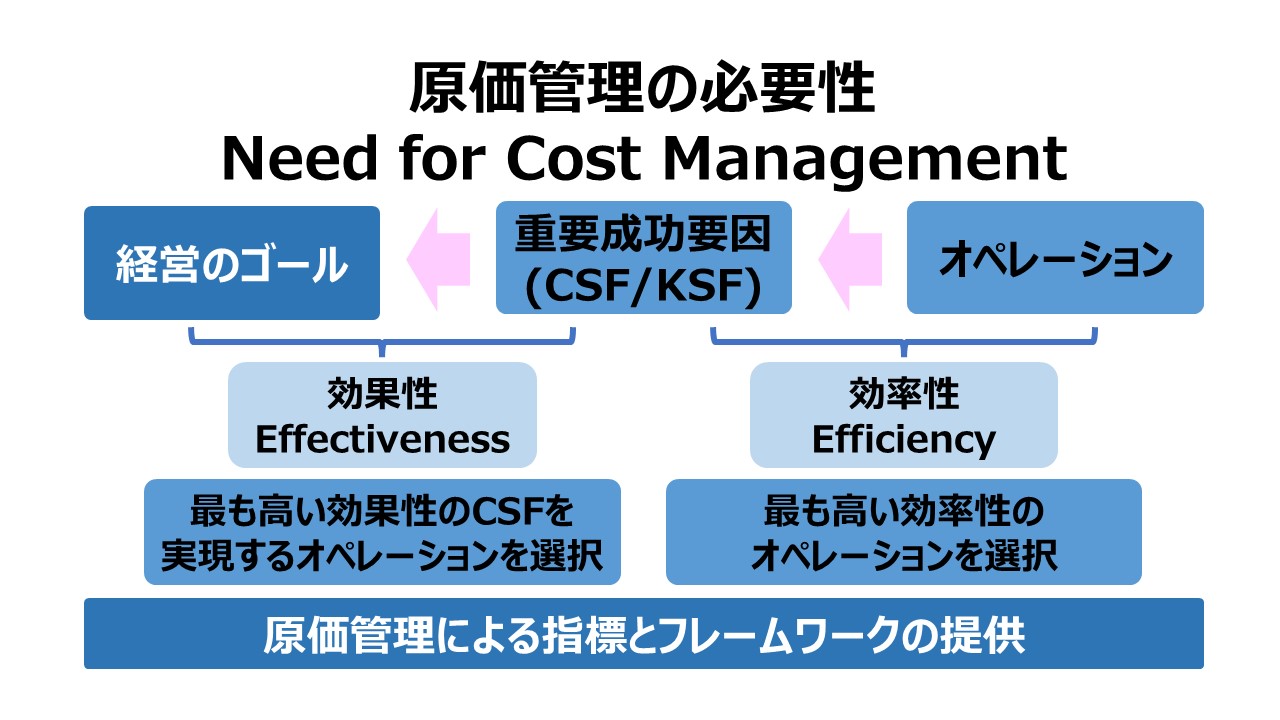

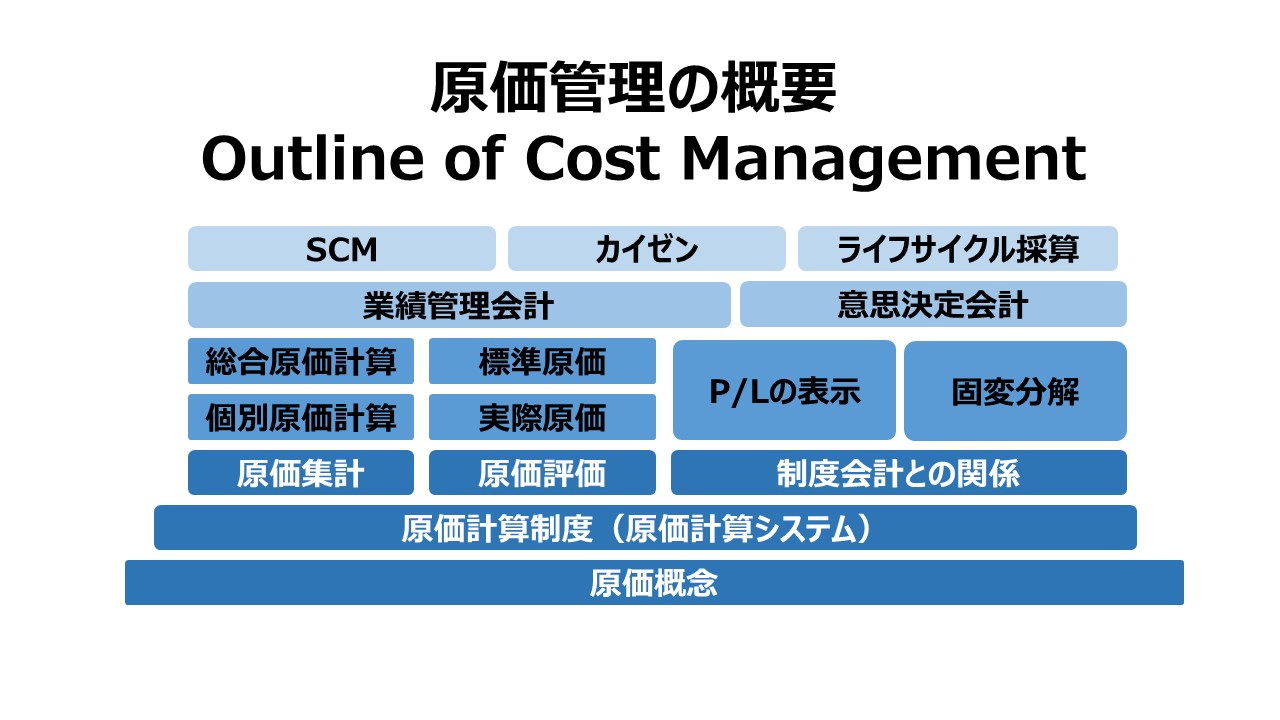

原価管理の必要性 Need for Cost Management

重要成功要因と戦略的な原価管理

原価管理システムは企業内部の業績管理レポートと外部への寒情報開示システムへ重要な情報を提供する。

それは、経営者の意思決定と投資家による投資決定に資するデータ提供をもたらすものである。

原価管理が提供してくれるデータは、企業の成功のために必要不可欠な重要成功要因(CSF: Critical Success Factor, KSF: Key Success Factor)を定義し、明確化し、報告を可能にしてくれるものである。

CSFは、例えば、特に限定された特徴であったり、経営状態であったり、直接的かつ重要なインパクトを効率性に与える変数であったりする。

それは、競争優位を築くために不可欠な企業業績を向上させる特有の特徴を示すものであり、時には企業の成功そのものをもたらす要因となる。

CSFに関連する企業内活動は、須らく最高のパフォーマンスが発揮できる状態を維持してあげる必要がある。

経営者は、企業の競争優位を構築するために、複数ある中で実現したい競争優位を特に伸ばしてくれる情報を欲している。

それらの情報が持つ特徴を端的に言えば、コンペチターに対するコスト、生産性、効率性における優位性である。

その優位性は、ある商材(製商品・サービス)に対する追加機能あたりの値上力(値増率)の差になって現れるはずだ。

戦略的な原価管理(Strategic Cost Management)は、上記のような背景に基づく、値付け、販売方法や開発方法の選択、マーケット戦略の策定、経営資源の配分などを決める際の判断基準となるデータを積極的に作成・整理し、それに対する付加価値(判断に対する助言など)までもたらしてくれるものである。

オペレーションとパフォーマンスの評価

企業が目標を達成するのに、業務オペレーションにおいて必要なことは2つ存在する。

それは、「効果性(effectiveness)」と「効率性(efficiency)」である。

上場企業(株式公開された営利企業)の究極的な目標は企業価値の最大化である。

昨今では、株主資本主義は悪で、ESG経営やステークホルダー資本主義が善であるという論調で議論されることが多くなっている。日本企業の風土・経営者が持っている価値観からすれば、ずっとステークホルダー資本主義を標榜していたと筆者は考えている。

岸田首相が提唱した「新しい資本主義」の本質はまだ不透明なところがあるが、ステークホルダー資本主義を達成しようとする試みのひとつではないかと推察する。

そうなると、ステークホルダーがそれぞれ分かち合うことができる便益(Benefit)や価値(Value)が、それぞれの企業において、そもそも最高効率で生み出されている必要がある。

俗にいう株主資本主義は、その便益・価値の配分が株主に偏りすぎている偏向度合いが社会経済そのものに対する悪影響が大きく目立つようになったから、その弊害を極小化するように修正していきましょうという一種の修正主義の表れではないかと思う。

であるならば、やはり企業が目指すべきなのは、企業価値の最大化で何ら問題はない。

本質的に問題視されるべき論点は、企業価値の最大化という企業経営のテーゼ自体が間違っているのではなく、

- 企業価値の測定があまりに株主価値だけの側面から強調されている弊害の除去

- 企業価値の最適配分(パレート最適の実現)の方法論

の2点が議論されるべきではないか、議論のすり替えが起きていないか、今一度、冷静になって論点整理をする必要があるのではないかと考えている。

よって、本サイトにおける原価管理の部では、上記のような問題意識(前提条件)を持ったまま、「企業価値の最大化を目指す」という企業目標に対して原価管理がどのような機能と効果を発揮するかということを説明していく。

閑話休題

企業価値を最大化にするためには、経営者は、株主から負託されたリスク資本(risk capital)を将来有望な事業機会へ投資し、リターンを最大化させる使命を帯びている。

リスク資本をベストな状態で最大リターンをもたらせる投資に向かわせるための経営諸活動(operation)を実践するには、上述の ❶効果性(effectiveness)と、❷効率性(efficiency)の観点からの分析が必要になる。

効果的な経営活動(effective operation)

効果的なオペレーションとは、業務目標が達成される、または超過達成されたものである。

ここでは、企業価値最大化を図る代理変数として株主価値(≒時価総額)を用いるならば、時価総額を増やすCSF(KSF)を獲得させてくれるオペレーションが効果的なぺレーションであるということになる。

例えば、それは、望ましい水準の売上高の確保、市場シェアの拡大、新商品の上市、新技術の採用だったりする。

売上高の拡大と時価総額の増大に相関関係はもちろんなくてはならないが、できれば、売上高1単位当たりの時価総額増大効果が因果関係の観点からどれくらいと計量・分析できていれば、計数管理としての原価管理の基本動作としては満点のモノになろう。

一般的には、予実差異分析にて、株主価値最大化(≒時価総額最大化)にプラス効果をもつ貢献利益の増加や固定費の削減度など、マスタープランと実績を比較してそれらの差異を吟味することで個々のオペレーションの優劣を測ることができる。

効率的な経営活動(efficient operation)

効率的なオペレーションとは、オペレーションを実行するうえで、最も経営資源を(上述通りに)効果的に使用することができるオペレーションである。

例えば、売上高の拡大が時価総額の増大に最も効果的であると判明した後、売上高の拡大をもたらす施策として複数案あるとしたら、最小コストで実現できるものを探すことである。

●効果的なオペレーション

時価総額最大化 ←因果関係← 売上高の拡大で100億円プラス(〇)

時価総額最大化 ←因果関係← リストラによる固定費80億円削減(△)

時価総額最大化 ←因果関係← 新市場への進出で初期費用純額で30億円(×)

●効率的なオペレーション

売上高の拡大 ←因果関係← 値上げで30億円増収(〇)

売上高の拡大 ←因果関係← 値下げで10億円増収(△)

売上高の拡大 ←因果関係← 新製品への切り替えで20億円減収(×)

厳密には、売上高の絶対額ではなく、貢献利益の絶対額の要因が大きいため、純額ベース(貢献利益ベースで置き換えて考えるのが最も実務的。ただし、増収が市場認知度を高めて、直接的な獲得貢献利益の絶対額だけで計量できない時価総額増大効果(アピール効果/アナウンス効果など)も存在する。

よって、「最小コスト」とは、「最大貢献利益」と読み替えるのがベターである。

効果性と効率性の一般的な二律背反性(トレードオフ)

残念ながら、一般論として、効果性と効率性の間には二律背反性(トレードオフ)が存在することが多々ある。

例えば、既存市場の既存商品というセグメントの収益性が最も優秀(=効率的)かもしれないが、成熟市場である可能性が高く、成長性は犠牲になっているのかもしれない。

この論点は、以下の2つの側面において、経営管理の世界では顕著に有名な通説となっている。

- 投資評価指標の優劣

- ROIとRIの違い

- プロダクト・ポートフォリオ・マネジメント(PPM)

- 金のなる木(キャッシュカウ)と問題児

よって、オペレーションに対する効果性と効率性のアセスメントはそれぞれ独立的に行われるべきで、勿論、原価管理においては、それぞれに特徴的なツールや方法論が用意されている。

コメント