直接原価計算と全部原価計算の命名の背景

対義語的な解釈 – 安易な命名で混乱している理由

直接原価計算と全部原価計算とでは、在庫コストの取り扱いが異なってくる。したがって、同じ状況でも両者の計算結果は異なることが大半である。

ここでは、本論に入る前に、日本語・英語による名称に込められた思いを先に説明する。

本稿を含むこの章の表題は「直接原価計算と全部原価計算 Variable & Absorption Costing」となっている。

厳密な対義語を用いるならば、以下のように対比させるのが適切であると考える。

| 全部原価 ⇔ full cost | 部分原価 partial cost |

| 間接原価 ⇔ indirect cost | 直接原価 direct cost |

| 固定原価 ⇔ fixed cost | 変動原価 vriable cost |

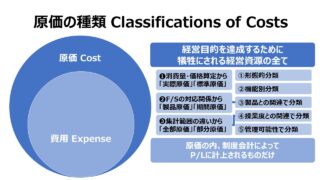

しかしながら、原価計算のこの分野においては、原価概念の対比・対照より、どの項目までを原価に含めるかという原価集計範囲が重要視される。

よって、全部原価計算とは、字句通り全部のコストを原価計算に含め、部分原価計算は、そのうち、一部(部分)だけを原価計算に留めておくものと考えた方が本源的・本来的な目的に沿った解釈ができるのである。

日本のGAAPを確認する

日本の制度会計ルール(J-GAAP)は、未だ、昭和37年11月8日に設定された「原価計算基準」に従って原価計算を行うことを要請しているわけだけれども、「四 原価の諸概念 (三) 全部原価と部分原価」では次のように説明されている。

原価は、集計される原価の範囲によって、全部原価と部分原価とに区別される。全部原価とは、一定の給付に対して生ずる全部の製造原価又はこれに販売費および一般管理費を加えて集計したものをいい、部分原価とは、そのうち一部分のみを集計したものをいう。

部分原価は、計算目的によって各種のものを計算することができるが、最も重要な部分原価は、変動直接費および変動間接費のみを集計した直接原価(変動原価)である。

四 原価の諸概念 (三) 全部原価と部分原価|原価計算基準

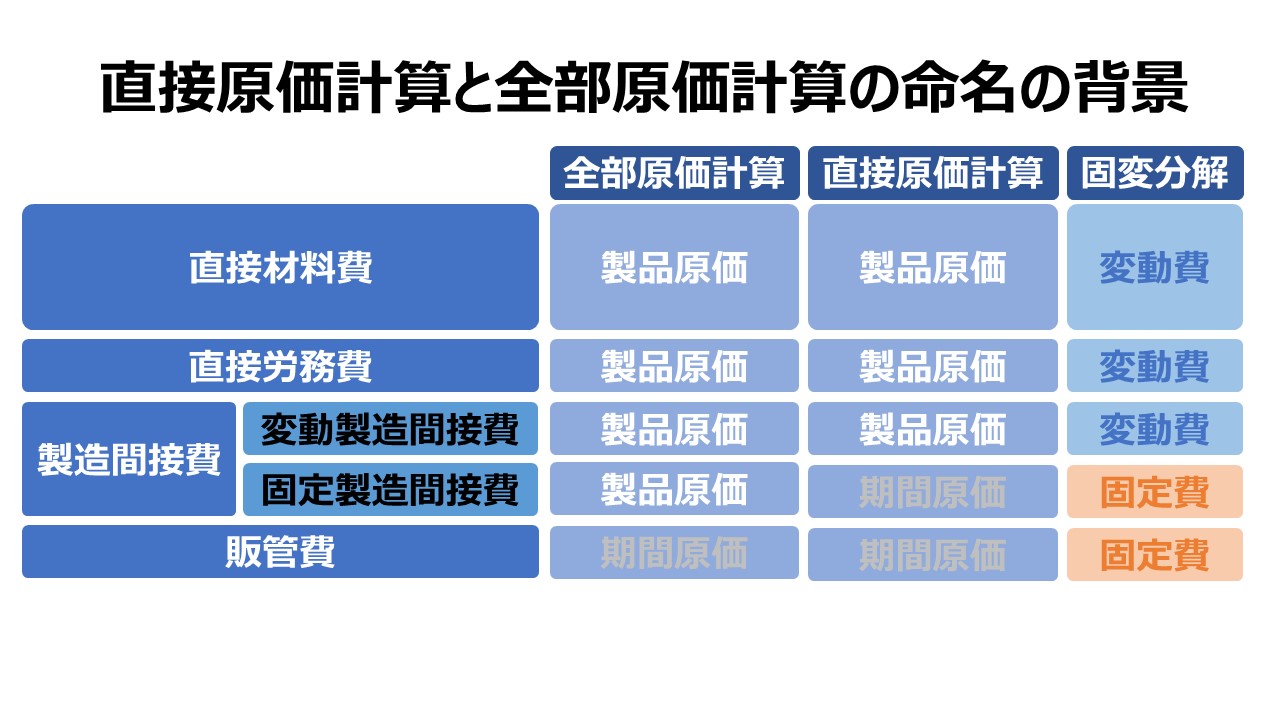

これをテーブル表示すると次のようになる。

| 原価分類 | 全部原価 | 直接原価 | 固変分解 | |

|---|---|---|---|---|

| 直接材料費 | 〇 | 〇 | 変動費 | |

| 直接労務費 | 〇 | 〇 | 変動費 | |

| 製造間接費 | 変動製造間接費 | 〇 | 〇 | 変動費 |

| 固定製造間接費 | 〇 | – | 固定費 | |

| 販管費 | 〇 | – | 固定費 |

このテーブルが正しく原価を分類していると考える大前提は、このテーブルの分類規則(タクソノミー)に反するものは無視するというものだ。

すなわち、「直接固定費」や「変動販管費」はこの世に全く存在しないのだと想定する(あっても無視する)ことを意味する。

実際には、直間区分というものは、原価対象の粒度によって極めて相対的な概念である。生産ロット→製品→製品グループ/製品カテゴリ→製品ライン(プロダクトライン)→事業セグメント→事業部→カンパニーと、原価計算対象の粒度を粗くしていけば、その分だけ間接費に分類される金額・科目は減っていくことになる。

細かい学説を全て拾っていくとそれだけで一冊の本になってしまうボリュームなので、今後の議論のために最小必要限度の前提条件を2つだけ挙げるとすれば、下記のようになる。

- 直接原価=変動原価、間接原価=固定原価という2分法でシンプルに考える

- 特に断り書きが無い場合は、部分原価=直接原価とする

【補足】命名規約の前に学閥が影響している背景について

前章で述べた通り、本サイトでは、背景を理解したうえで次のように割り切って言葉を使用することにする。

日本語での原価計算の説明としては、一番耳障りの良いであろう「全部原価計算」と「直接原価計算」(全部原価計算と部分原価計算でもなく、固定原価計算と変動原価計算でもなく)という用語を使いたいと思っている。

しかし、現在の日本で流布している英語版もしくはそれを翻訳した原価計算(管理会計)のテキストは、主に米国の研究者によって書かれている。

米国の管理会計の主流は、原価を固変分解して、CVP分析とか損益分岐点分析が一時流行ったため、それを引きずって、日本流の直接原価計算という代物は「変動原価計算」と呼ぶことが一般的だ。

一方で、管理会計の分野では、かかったコストをきちっと回収して企業活動から利益をどうやって生み出すか、という給付計算を発達させて原価計算・原価管理のロジックを昇華させていったドイツ流の考えを承継している学閥も発展していった歴史がある。

法律の世界でも、英米法と大陸法の性質の違いがあるように、会計の世界でも、米国流の業績管理を中心とした管理会計と、ドイツ流の採算管理・原価管理を中心とした管理会計の2大潮流があるということだ。

すべからく、日本の近代的学問は、欧米からの輸入物が主流だったから、双方の思想が流入してきて、お互いに在地の研究機関(大学)を中心に学閥を形成していくことになった。

西のK大、東のW大。。。

未だ、それぞれの系譜に連なる先生方がご存命なので、ここではこれ以上の言及は避けておくこととする。

いずれにせよ、本稿(本サイト)では、東西の先人・偉人に敬意を払い、米独の学説にも配慮して、

「全部原価計算(absorption costing)」と「直接原価計算(variable costing)」と表記していくこととする。

※ 逐語訳としての「直接≠variable」 は承知の上で。

ただし、例外は常につきものである。

損益計算書(P/L)の表記方法として、変動原価のみでいったん利益を表示させるフォームについて本サイトでも触れている個所がある。

その場合は、主に米国流をとって「変動損益計算書」、そのときに表示される利益概念を「貢献利益(contribution margin)」と表記している。

※上記の「貢献利益」は、日本の管理会計界では、「限界利益」「変動利益」という名称の方が通りがよい。また、「貢献利益」と日本語表記した場合は、「直接固定費」を含めて社内の複数セグメントの業績評価するための利益概念と定義する学説の方が強い。

※※「変動利益」は、収益から「変動原価」のみを差し引いた利益概念だから誤解がない命名だと思われる。しかし、本来の「限界利益」は、ミクロ経済学でも用いられている通り、平均的あるいは累積的な「変動利益」とは全く異なる性質のものである。しかし、日本では、「変動利益」より「限界利益」の方が一般的であるという皮肉的な状況になっている。

原価管理 Cost Management 体系

コメント