負債性証券の適正利回り The Appropriate Yield on a Debt Security

適正利回りを求めるためのプロセス

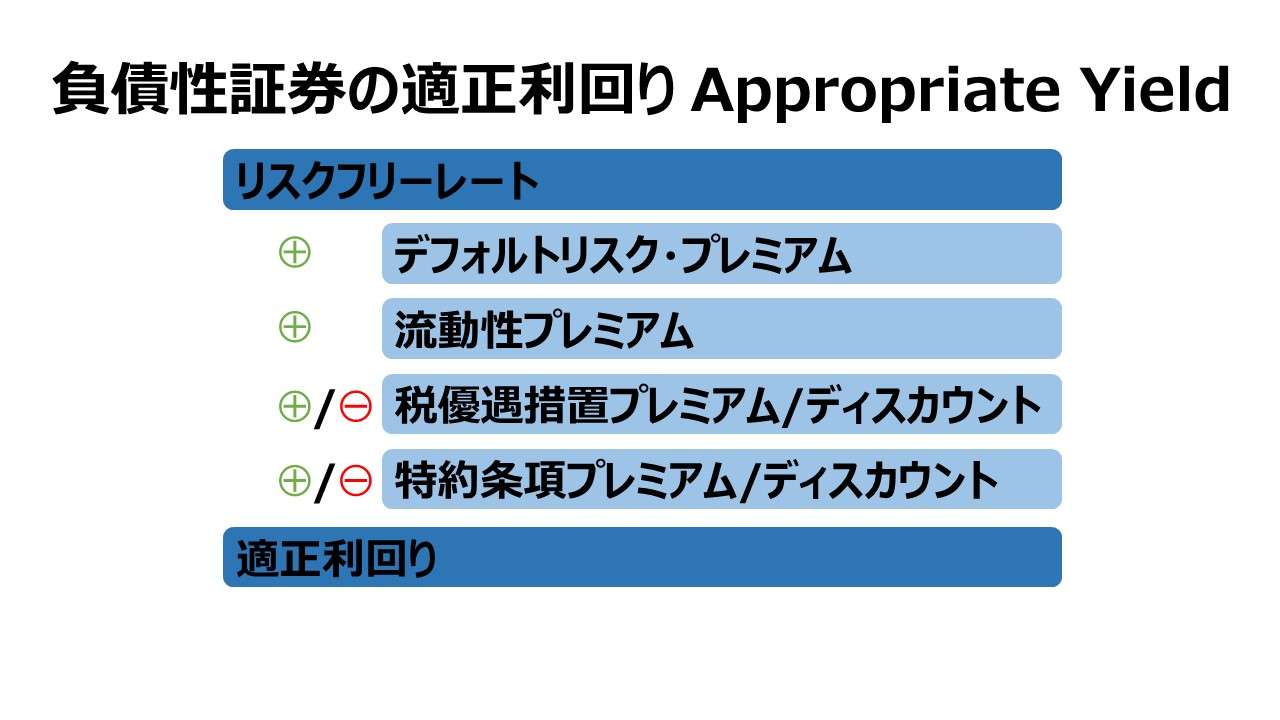

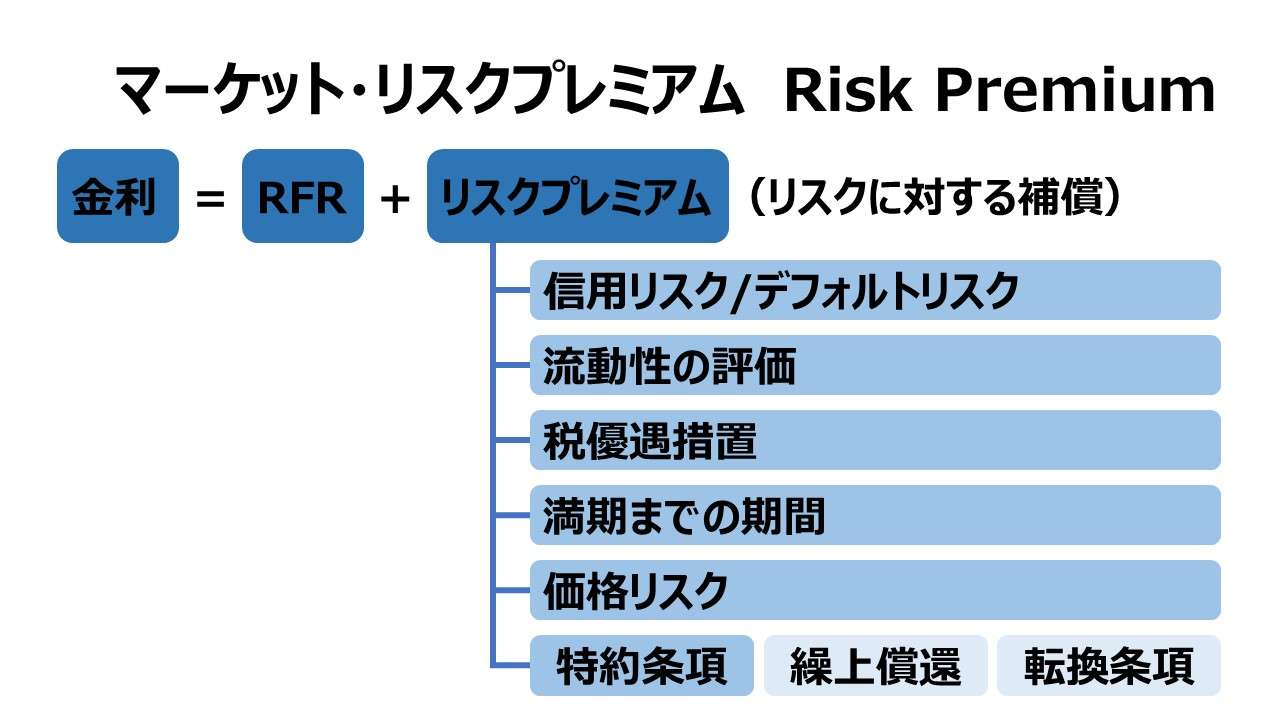

負債性証券(債券・債務証券)の適正利回りは、リスクフリーレートを基準に、満期日までの期間やその他の要素をそれぞれ条件に応じた上乗せ金利の形で表し、リスクフリーレートに重ねていくことで算出する。

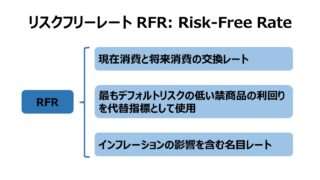

実際の積算は、実在するリスクフリーレートとして、世界標準の場合は、米国財務省証券(US treasury security)を用いる。日本の場合は日本国債を用いるのが一般的である。

リスクフリーレートを採択する際、満期日までの期間を適切に代表する米国財務省証券または日本国債を代理指標として選択できたならば、いったん、満期日までの長短に係るリスク算定(Term to Maturity)は忘れてよい。

なぜなら、リスクフリーレートとして採択した実在金融商品に固有の金利(利回り)が既に、満期日までの長短に係るリスクを考慮したものになっているからである。

例えば、米国財務省証券は、償還期限に応じて複数種類存在する。

- 1年以内の割引債:US treasury bills

- 2・3・5・7・10年物の利付債:US treasury notes

- 30年物の利付債:US treasury bonds

リスクフリーレートとしてどの利回り(金利)を採用するか判断した瞬間に期間リスクの問題は一応解消していることになる。

(日本国債の場合も同様)

Excelテンプレート

このテンプレートでできること

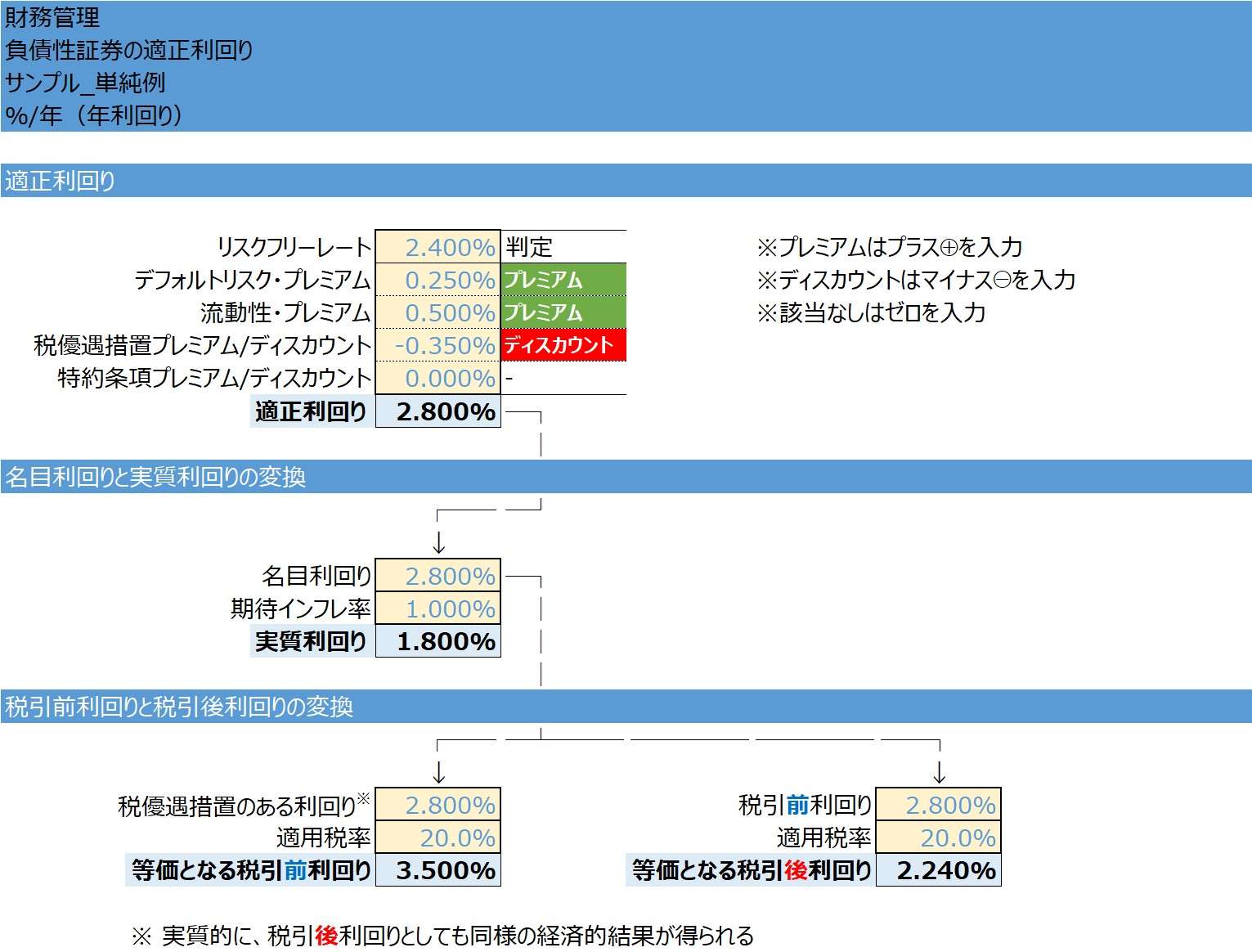

- リスクフリーレートから出発して、適正利回りを算出する

- 適正利回りにつき、インフレ率を加味して、名目利回りと実質利回りの相互変換を行う

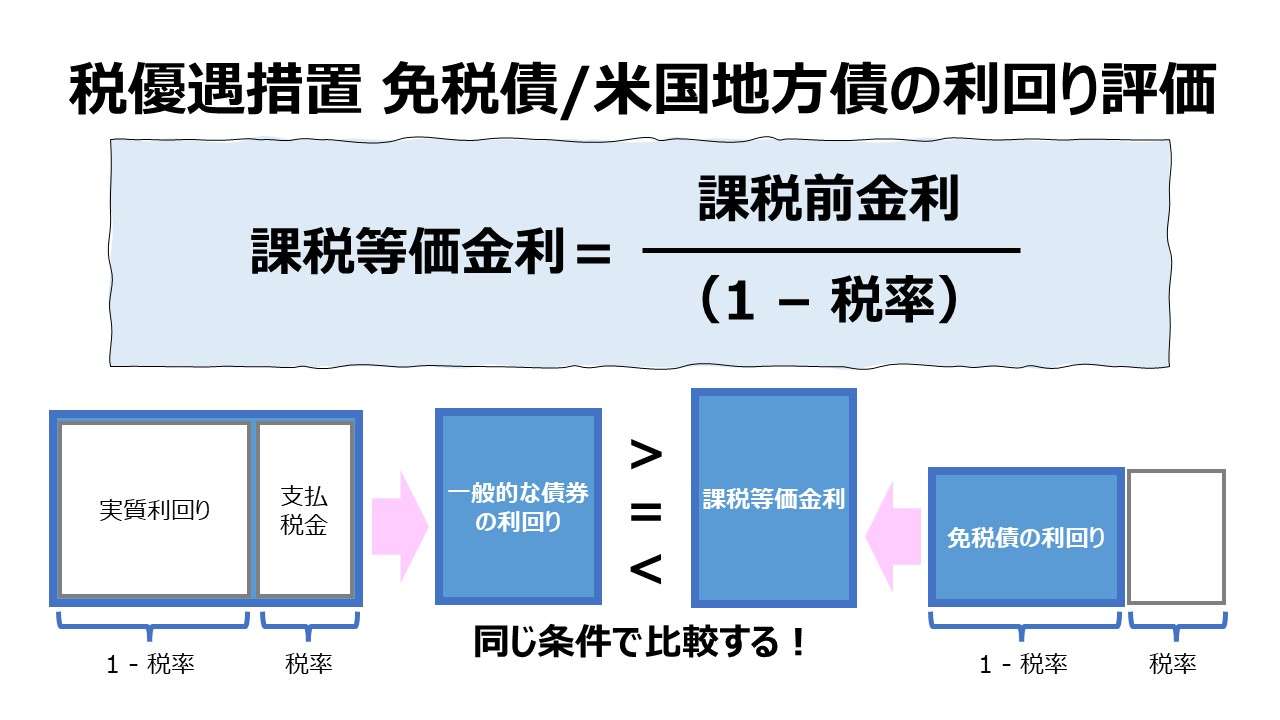

- 税優遇措置のある金融商品の利回りと等価になる課税対象金融商品の税引前利回りを算出する

- 適用税率が与えられた場合の、等価となる税引前利回りと税引後利回りの変換を行う

入力欄の青字になっている「リスクフリーレート」「デフォルトリスク・プレミアム」「流動性・プレミアム」「税優遇措置プレミアム/ディスカウント」「特約条項プレミアム/ディスカウント」「期待インフレ率」「税優遇措置のある利回り」「適用税率」「税引前利回り」に任意の数字を入力すると、計算結果を自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

SUM関数、IFS関数、条件付きの書式設定

使い方

「適正利回り算出ブロック」では、まず計算したい(比較したい)負債性証券の満期日までの期間に対応するリスクフリーの金融商品の金利を設定する。期間10年の債券ならば、米国財務省証券の10年債(U.S. 10 Year Treasury Note)や新発10年日本国債の金利を採用する。

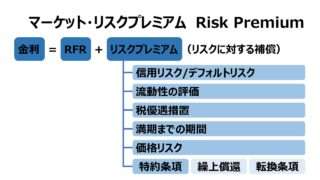

その後、リスクフリーレートに各種リスクプレミアムを加味していくが、リスクが発生する分、リスクフリーレートの上乗せする場合はプラス値で上乗せ分を積んでいく。逆に、市場に比べてリスクが減殺されて、負債性証券の発行体にとって有利になる場合は、マイナス値としてリスクフリーレートに足しこんでいく。

つまり、発行体に不利(=投資家に有利)な場合は、プレミアムとして、プラス値⊕が積み増されていく。

逆に、発行体に有利(=投資家に不利)な場合は、ディスカウントとして、マイナス値⊖が足しこまれていく。

表示しているサンプル例では、「特約条項プレミアム/ディスカウント」についてはゼロ値が設定してある。これは、該当しないリスクをゼロ値として適正利回りに反映することを意味する。このサンプルでは、税優遇措置のある負債性証券を想定しているため、コールオプションや転換オプションからの影響がないものと考えているからである。

「名目利回りと実質利回りの変換ブロック」では、期待インフレ率を考慮することで、名目利回りを実質利回りに変換する。

通常の場合、リスクフリーレートにはインフレ率相当分が含まれているため、上段で算出された適正利回りを名目利回りにそのまま転記する形で使用している。万一、この計算ブロックを任意で使いたい場合は、この「名目利回り」欄に任意の数字を上書きしても計算は有効である。

「税引前利回りと税引後利回りの変換ブロック」では、左側に税優遇措置のある負債性証券の利回りをそれと等価になる税引前利回りに変換する計算式、右側に税引前利回りをそれと等価になる税引後利回りに変換する計算式を設定してある。

ちなみに、税優遇措置のある負債性証券の利回りは、ある種税引後の利回りと同等の位置づけになるため、左側の計算式は、税引後利回り→税引前利回りに変換する計算式としても利用することができる。

表示してあるサンプル例には「税優遇措置のある負債性証券の利回り」を用いているため、テンプレートは、そのまま左列の計算式に流れるように記述してある(わざと例外的な事例を表示)。

それ以外の大多数の負債性証券は、受取利息から各種所得税相当額が差し引かれる。よって、通常は右列の計算式を活用することになることが多いはずである。

なお、テンプレートでは、初期状態で上段のブロックの計算結果を転記してある。もちろん、任意で上書きした数字でも計算できる。

あわせて読みたい

コメント