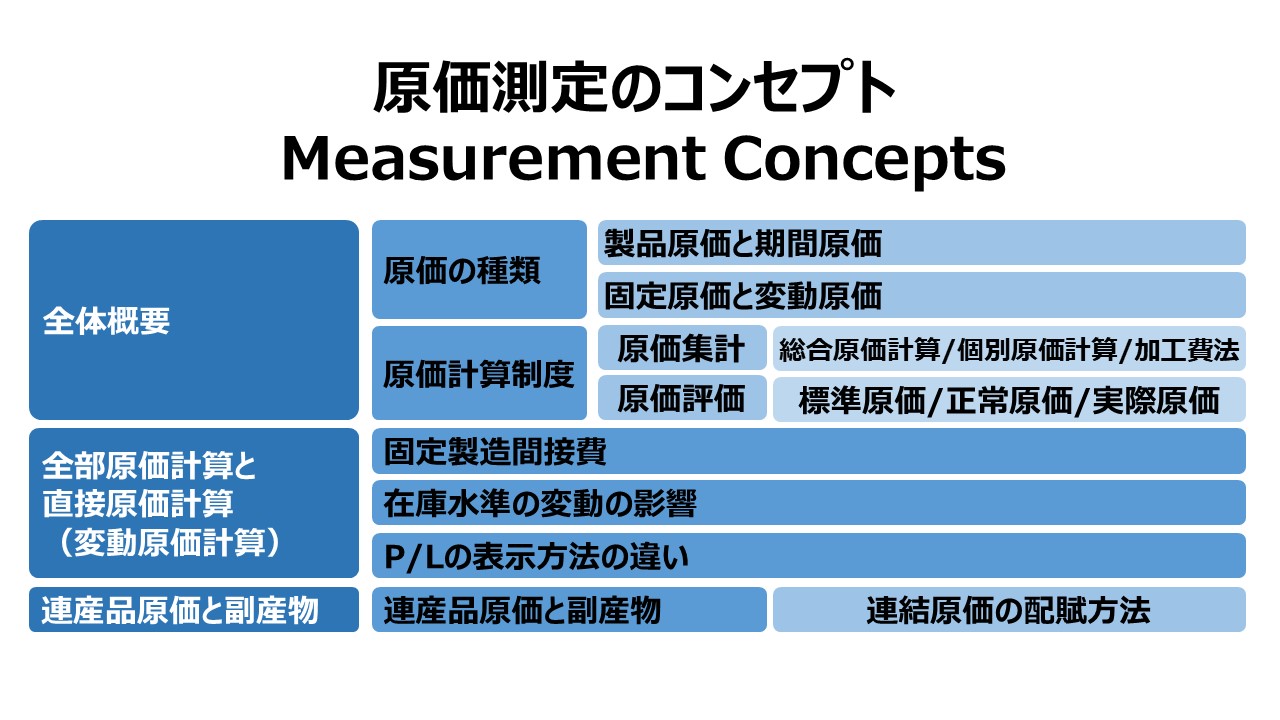

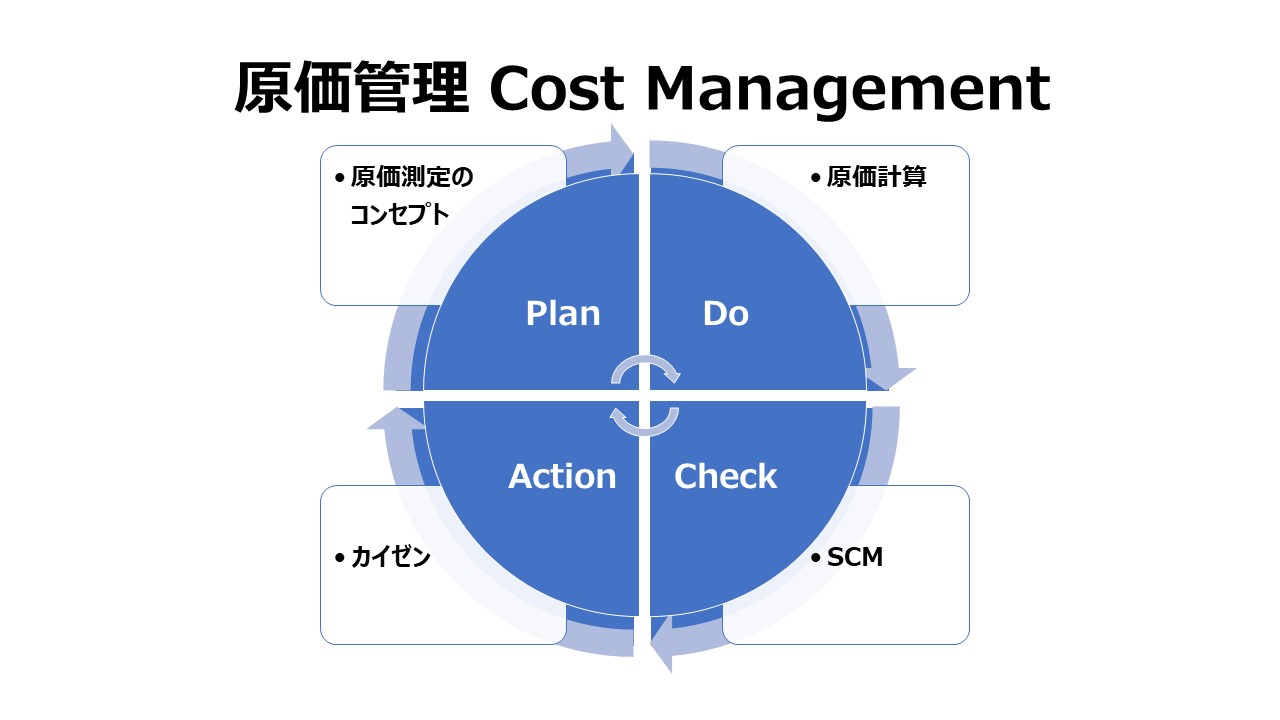

原価測定のコンセプト Measurement Concepts

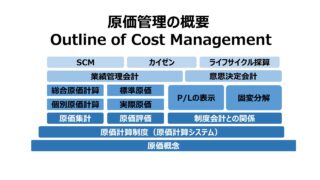

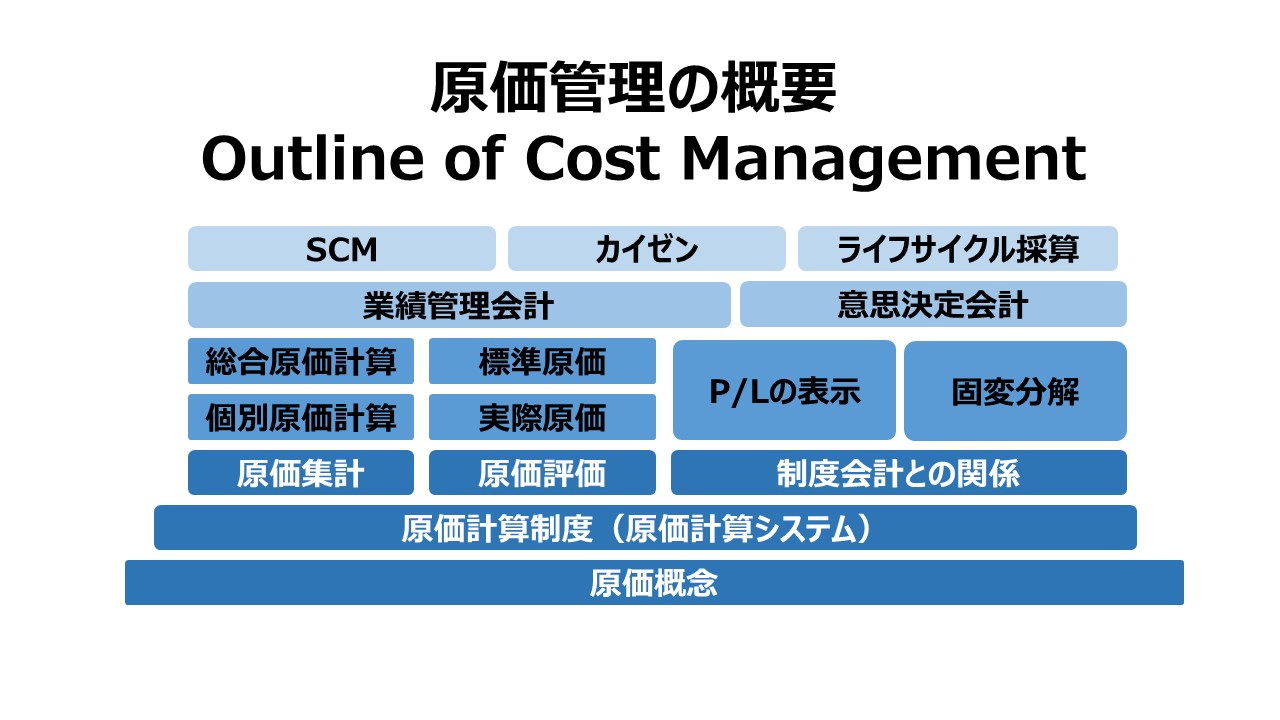

原価管理の概要 Outline of Cost Management

全体構成

原価管理の必要性

原価の種類 Classifications of Costs

- 製品原価と期間原価 Product Costs vs Period Costs

- 操業度に基づく原価 Fixed, Variable & Mixed Costs

- 直接原価と間接原価 Direct vs Indirect Costs

- 管理会計で有用な原価種類 Cost Classifications for Management

原価計算システム Costing Systems

原価評価方法 Cost Measurement Systems

原価集計方法 Costing Accumulation Methods(→原価集計システム)

- 総合原価計算

- 個別原価計算

- 加工費法

製造間接費の配賦方式 Allocation Method(→オーバーヘッドコスト)

- 伝統的配賦方法(操業度基準)

- 活動基準原価計算 ABC: Activity-Based Costing

売上原価と製造原価 COGS & COGM

直接原価計算と全部原価計算 Variable & Absorption Costing

直接原価計算と全部原価計算の命名の背景

全部原価計算における固定製造間接費

直接原価計算における固定製造間接費

在庫水準の変動による影響

P/Lの表示

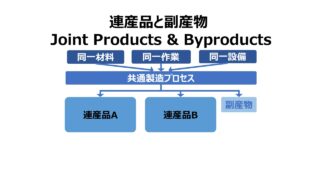

連産品と副産物 Joint Products & Byproducts

連産品原価の配賦 Allocation of Joint Costs

副産物の原価計算 Byproducts Costing

原価管理 Cost Management 体系

原価管理の概要 Outline of Cost Management

原価管理の概要 Outline of Cost Management全体構成原価概念原価の種類製品原価と期間原価操業度による分類固定原価変動原価ミックス原価(準変動費、準固定費)原価計算システム原価測定方法標準原価正常原価(予定原価)実際原...

management-accounting.biz

2022.02.07

直接原価計算と全部原価計算 Variable & Absorption Costing

直接原価計算と全部原価計算 Variable & Absorption Costing直接原価計算(変動原価計算)と全部原価計算の違いは、在庫原価の認識の範囲の違いである。いずれも、変動製造原価(variable manufacturing...

management-accounting.biz

2022.02.13

連産品と副産物 Joint Products & Byproducts

連産品と副産物 Joint Products & Byproducts連産品/副産物とはどちらも共通するのは、共通の原材料を投入し、共通の一続きの工程を共有して生産される2種類以上の製品であることだ。異なる点は、相互にどちらが主副かを明確に...

management-accounting.biz

2022.06.24

コメント