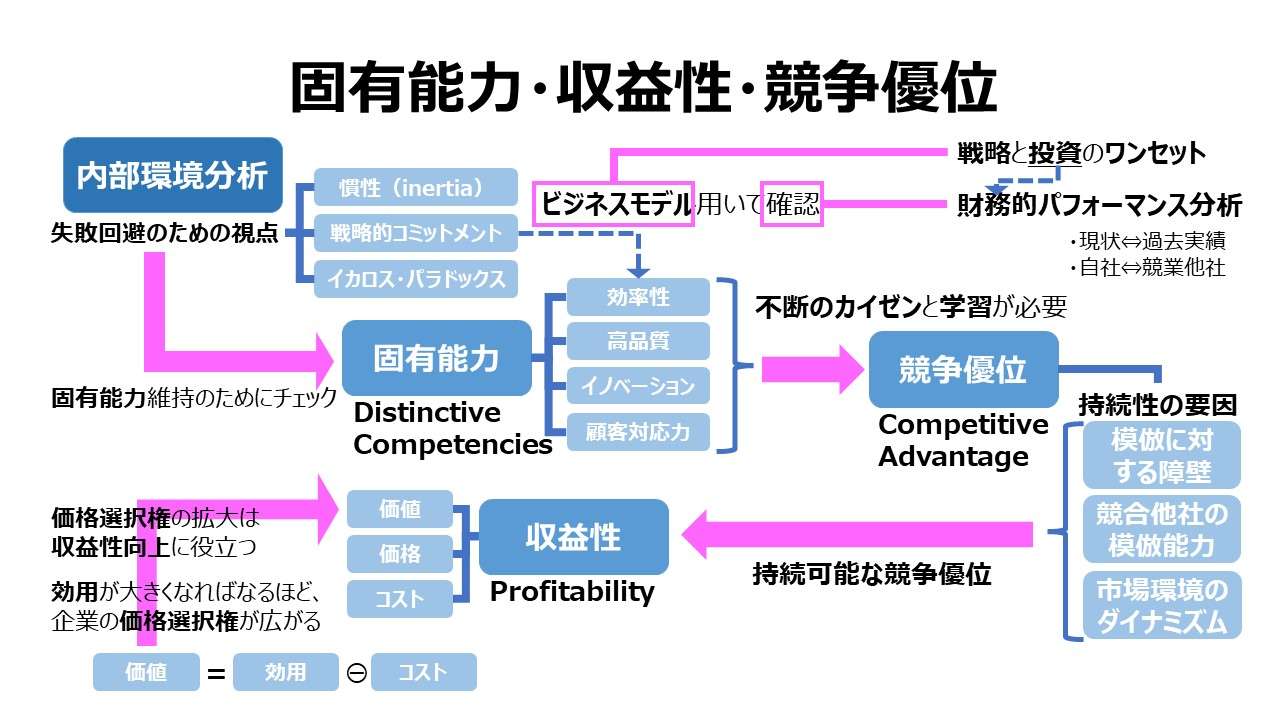

固有能力・収益性・競争優位 Distinctive Competencies, Profitability, and Competitive Advantage

競争優位を築くために、企業は、

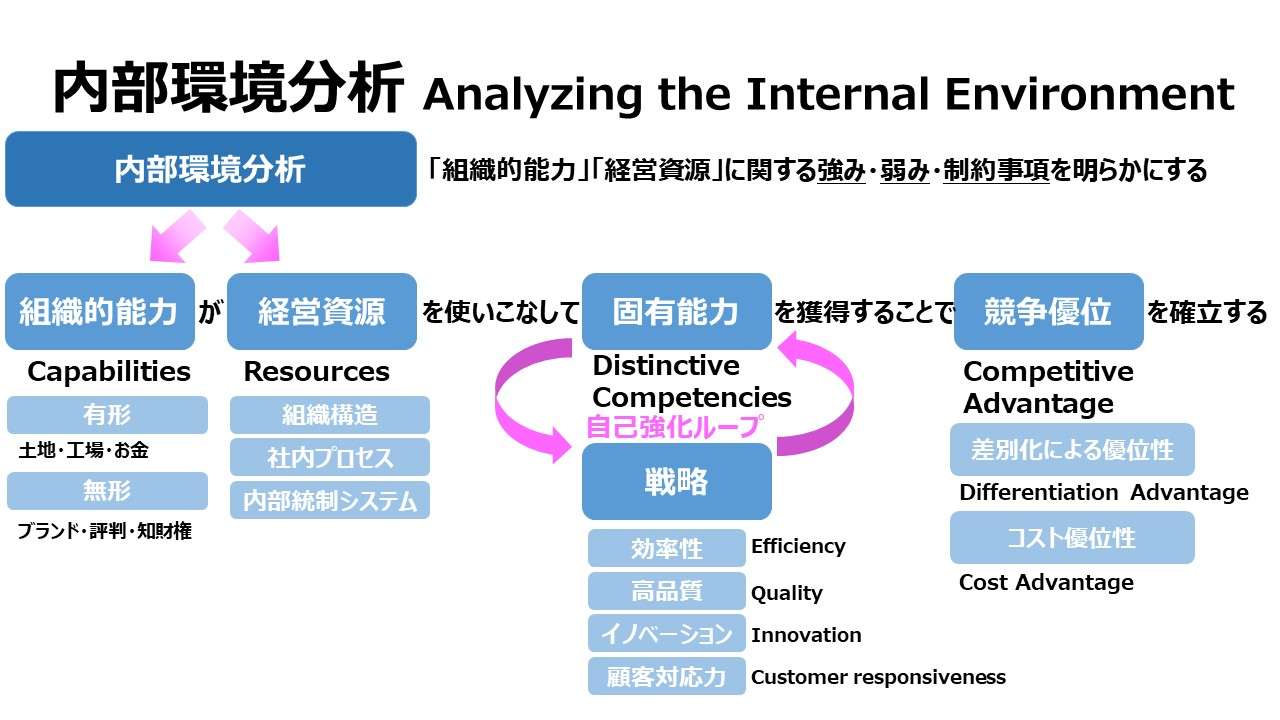

❶固有能力(Distinctive Competencies)

❷収益性(Profitability):顧客が自社製品の中に認める価値、自社製品に付けられた価格、自社製品を創り出すのにかかるコストの3要素に起因するもの

を保持するか創造しなければならない。

効用と収益性

顧客が自社製品・サービスから受け取る効用(utility)は、言い換えると、顧客が自社製品・サービスから得る満足(satisfaction)のことで、自社製品・サービスに認められた価値によって決まる。

効用は、製品・サービスの価格とは別物である。効用は、顧客が自社製品・サービスから受け取るもので、顧客が代金を支払うものではない。効用は製品属性のひとつで、製品がどのように機能するか、製品がどのようにデザインされているか、アフターサービスの品質の高さのことである。

もしも、顧客から見て効用または価値を増やすことができたなら、企業は価格選択権を広げることができる。増えた紅葉の分だけ販売価格を上乗せして売ることもできるし、価格を据え置いて売上数量の方を拡大させることもできるようになるからである。

企業がどのような値付けをするかに関わらず、一般的には、企業が付ける値段より、顧客が製品・サービスの中に認める効用や価値の方が小さいことが通常である。

自社製品・サービスから顧客が受け取る効用が大きくなればなるほど、企業の価格選択権の幅が広がる

企業は製品を製造・販売したり、サービスを提供するときに、顧客に対する価値を創造している。その価値とは、自社製品・サービスを提供するためのコストと顧客が獲得する効用の差額である。

効用 - コスト = 創造された価値

顧客が獲得した効用と販売価格の差額は、ミクロ経済学で言うところの消費者余剰(consumer surplus)である。

効用 - 価格 = 消費者余剰

もしも企業がコストをより低減させることができたなら、それは顧客にとって価値を創造したことになる。あるいは、その代わりに、より優れたデザインや機能性や品質を通して、より価値の高い製品・サービスを提供することができたとしても、企業は顧客にとっての価値を創造したことになる。

そして、顧客が自社製品・サービスにより高い価値と効用を見出したのならば、顧客は喜んでもっと高い値段を支払うことだろう。

このように、競業他社よりも顧客へより多くの価値を創造できたならば、企業は市場競争において競争優位を築いたといえるのである。

競争優位の持続性

企業の競争優位の持続性(durability of competitive advantage)、企業が継続する間において、できるだけ長く競争優位を持続させるにはどうしたらよいかという問題は、内部環境分析でも大切なテーマである。

競合他社もまた競争優位を築こうと常に努力しているわけだから、成功事例を真似ようとするだろう。模倣者が増えれば増える程、先行した成功企業の競争優位から得られる超過利益の天井は下がってくる。

企業の競争優位の持続性は次の3要素から影響を受ける。

- 模倣に対する障壁(barriers to imitation):特許など、競合他社が模倣しにくい競争優位であること

- 競合他社の模倣能力(capability of cometitors to imitate):戦略的コミットメントや吸収能力(absorptive capability)に基づく競争優位であること。戦略的コミットメントは、そもそものどのようにビジネスを営むかの基本方針であるから、なかなか簡単に変えられるものではない。吸収能力とは、新しい知見を活用する能力のこと

- 市場環境のダイナミズム(the dynamism of the industry envirnment):市場変動の激しさは、外部環境のひとつである。市場環境が活力があって変動が急激に起こるのが常ならば、一度築かれた競争優位は、直ぐに新しいイノベーションを採り入れた競合他社の新しい競争優位にとって変わられる可能性が高い

もしも、模倣に対する障壁が低いものだったならば、新しいイノベーションに対する模倣能力が高くて、市場ではいつでもイノベーションが起り続けている状態であったなら、そこでの競争優位は非常に短命のものとなるだろう。

一度競争優位を失うと、収益性もガタ落ちになることが多い。最悪の場合、事業撤退に留まらず企業倒産に至ってしまう場合もある。

競争優位を保持している企業の収益性は高い。もし、持続可能な競争優位(sustained competitive advantage)を有しているなら、何年にもわたって市場平均以上の高収益性を維持することができるだろう。

持続可能な競争優位(sustained competitive advantage)は、戦略の主要目的である。持続可能な競争優位を築けたならば、高収益性と利益成長の両方を授かることができるだろう。

失敗を回避するための内部環境分析

企業が犯す失敗についての3つの教訓がある。

- 慣性(inertia):市場環境の変化についていくために、戦略の変更を渋ること

- 主要な戦略的コミットメント(prior strategic commitments):競争劣位(competitive disadvantage)を理由に、ライバル企業に対する模倣能力や組織の柔軟性に対する投資に制約をかけてしまう等

- イカロス・パラドックス(Icarus paradox):ギリシャ神話に基づく教訓。イカロスは、木の枝に蜜蝋を使って鳥の羽根を貼り付け大きな翼をつけて牢獄から逃れた。彼はうまく飛べることに満足して太陽に近づきすぎた。太陽の熱で蜜蝋が溶けて彼は地上に落下して死んだ。ここから、企業が自社の成功に酔いしれるあまりに、周囲が見えなくなって失敗することのたとえに用いられる。失敗する企業の典型例として、過去の成功体験を引きずり、昔の戦略をそのまま無批判に続けて、将来の成功も過去のやり方で約束されているものと思い込む危険に警鐘を鳴らすお話。得てして成功企業が陥りがちな隘路として、視野狭窄に陥り、現実を見ない・今ある競争優位を維持するために必要な変化の芽が何かが見えなくなりがちなことに注意したい

以上のような失敗を回避するために、マネジャーはいくつかの戦術的対応策を採ることができる。

- 「4つの汎用的な固有能力(four generic distinctive competencies)」、❶優れた効率性、❷高品質、❸イノベーション、❹顧客対応力にフォーカスし続けること。いくつかの領域で固有能力を保持することができたなら、結果として優れたパフォーマンスが後からついてくる。だが、決して一つの領域だけに固執して、他のものを無視するようなことはしてはならない

- 不断のカイゼン(continuous improvement)と不断の学習(continuous learning)を怠らないこと。物事の変化は速いものだから、常に競争優位を維持しておくには、4つの汎用的な固有能力である、❶優れた効率性、❷高品質、❸イノベーション、❹顧客対応力 に関するカイゼンを絶えさせてはならない。カイゼンを止めないためには、業務改善や新しい固有能力を生み出す方法をどうやって見つけるかについての学習を怠らないことである。それは、現状プロセスで発生するミスを見つけ、それを直す方法を考え抜くことである

- 4つの汎用的な固有能力である、❶優れた効率性、❷高品質、❸イノベーション、❹顧客対応力 を伸ばすために、ベンチマークを通したベストプラクティスを発見・適用することを怠らない。4つの汎用的な固有能力をサポートする経営資源と組織的能力を構築・維持するためにベンチマークの気づきを活かす

- 変化に対する嫌悪・障壁を生み出す組織内の内なる力-慣性(inertia)を打ち破ること。一度でも社内に変化を厭う気分の蔓延がみられたなら、組織構造や内部統制の仕組みを変えて、適切なリーダーシップが発揮され、業務改善を続けられる素地に体質改善する

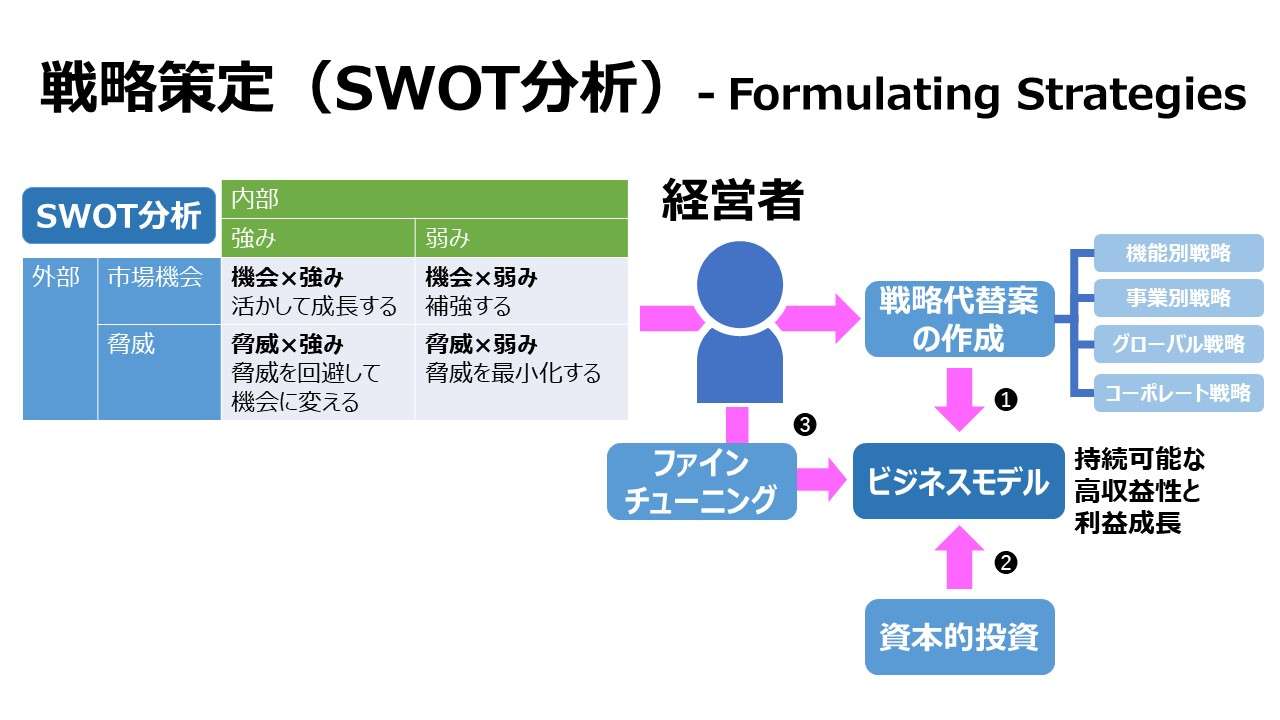

戦略的計画におけるビジネスモデルの重要性

ビジネスモデルとは、マネジャーが考える戦略と資本投資のワンセットである。それは、市場平均以上の収益性と同時に利益成長を企業にもたらすものである。

【基本的な対照例】2つの郊外型ファミレスチェーン(高級店A、大衆店B)

高級店Aは、富裕層をターゲットとしており、ハイレベルの給仕(ホールスタッフ)を常備し、高級メニューを中心にしている。大衆店Bは、ファミリー層をターゲットとしており、リーズナブルな価格帯のメニューを揃え、ビッフェ形式で料理を提供している。

どちらの企業も、それぞれのビジネスモデルに沿ったバリューチェーンになるように調整され、またそのように投資が実行されている。AもBも❶優れた効率性、❷高品質、❸イノベーション、❹顧客対応力 の各ポイントにおける固有能力を獲得できるようにバリューチェーンを構築している。

よって、高級店Aと大衆店Bとでは、ビジネスモデルが大きく異なるけれども、どちらの企業も同様に高い収益性を叩き出すことができている。

高級店Aでは、店内の装飾と設備に多大な投資をしている。ホールスタッフは立ったままでの給仕のトレーニングを手厚く実施し。高級部位の肉とできるだけ新鮮な野菜を仕入れている。シェフも一流の腕のものを高給で雇っている。

一方、大衆店Bでは、設備とスタッフィングは、お客様が手早く料理をとって、滞りなくテーブルについて速やかに食事ができる流れをつくるよう準備されている。

A・B両店の循環的流れは次の通り。

- どちらのお店も、差別化された料理を提供し、余計なコストをかけないように固有能力を形作るビジネスモデルを構築している

- どちらのお店も、自社のバリューチェーンを決定づける戦略セットを明確に守っている。だから、固有能力が競争優位を生み出している

- どちらのお店の固有能力でも、❶優れた効率性、❷高品質、❸イノベーション、❹顧客対応力 の各領域を引き伸ばす能力になっている

- これらの固有能力は、互いにさらなるビジネスモデルの発展と組織的能力の伸長に活かされている

財務的パフォーマンスの分析

内部分析の重要なパートのひとつに財務的パフォーマンス(financial performance)がある。財務的パフォーマンスは、戦略がその企業の収益性にきちんと貢献しているのか否かを明らかにするためにチェックされる。

自社の財務諸表を現在の同業他社平均値と比較したり、ベンチマーキングしたり、自社の過去実績と対比させたりすることで、マネジメント層に対して、今現在企業内で起こっていること、自社の強みと弱みへの理解を助けることができる。

財務的パフォーマンスを分析することによって、競合他社に比べて自社の収益性が高いのか低いのかを知ることができるし、現在の収益性が良くなっているのか悪くなっているのかが分かる。

さらに、財務的パフォーマンスを見ることで、現在採用されている戦略が顧客価値を最大化させているのか、現在のコスト水準が競合他社より水膨れしていないか、経営資源が効率よく活用されているのかも手に取るように理解することができる。

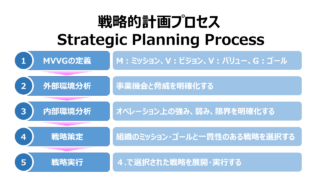

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント