ハイパフォーマンスを達成するための計画立案 Planning in Order to Achieve Superior Performance

ハイパフォーマンスを達成するとは

大抵の企業にとって(全ての企業がそうとは限らないが)、究極の目的とは、競合企業よりも高い業績を達成することである。

高業績を残すことができたなら、企業の収益性は増すことだろう。利益が蓄積していけば、株主価値もまた増大していくだろう。

株式を公開している私企業ならば、株主価値の最大化が究極の目的といっても過言ではないだろう。株主こそが企業の持ち主(オーナー)だからだ。

株主は、企業経営者が戦略を駆使して、株主からの投資に対して高いリターンを返してくれるだろうという期待のもとに、リスク資本を提供する。

このことは、企業経営者が企業利益を株主価値最大化のために投資する義務を負っていることを意味するともいえる。

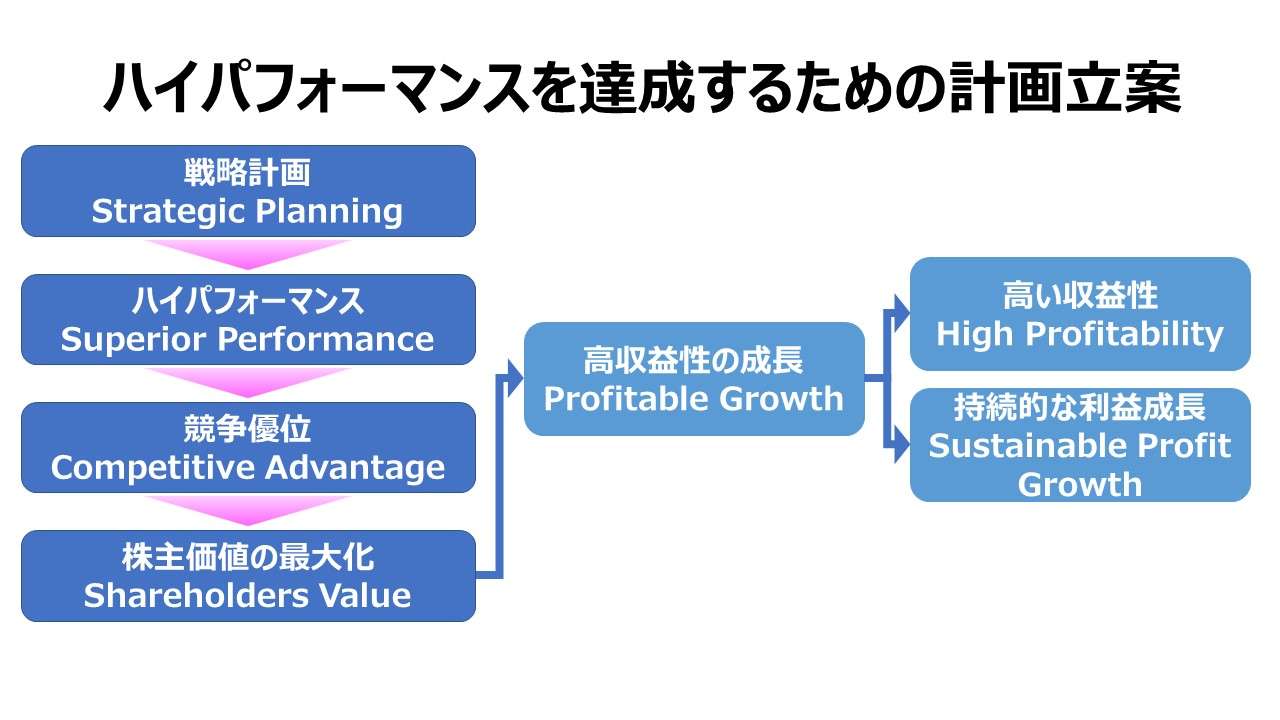

株主は、「高収益性の成長(profitable growth)」を享受したいと考える。「高収益性の成長」とは、❶高い収益性(high profitability)と、❷持続的な利益成長(sustainable profit growth)の両立のことである。

企業利益が上がっていても利益成長が無ければ、株主にとっては十分に高い価値があるとは言えない。

短期的な収益性の確保と、長期的な利益成長を維持することが、企業経営者に課せられた最大のミッションということになる。

例えば、R&D費用を大幅に削減することで、費用削減が図られ、短期的には高い収益性を実現することはできるだろう。しかし、将来の利益稼得を可能にする企業能力は減じることになるだろう。なぜなら、提供する製商品・サービスの市場での競争力が削がれてしまうからである。

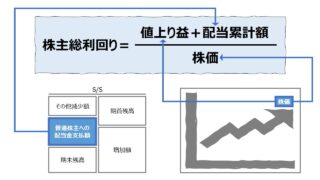

株主価値(shareholders value):投資家(株主)が、とある企業の株式を購入することで得られる利益(稼ぐことができるキャッシュ)のことで、株式の値上がり益(キャピタルゲイン)と配当利益(インカムゲイン)の合計を指す。

両者を合わせて、実際の投資額に対する利益率を計算したものが、株主総利回り(TSR: Total Shareholders Return)となる。

高い収益性(Profitability)と、利益成長(profit growth)は、株主価値の最大化のための重要な概念であり手段となる。

戦略リーダー達には、高い企業業績を達成して株主価値を最大化するために、戦略的意思決定を効果的に行う責任がある。

企業経営者が従うべき戦略とは、競合企業よりも高い業績を残すようにすることの全てである。

戦略(strategy)とは、非常に多義的で文脈によって千差万別の使われ方をするものである。ここでは、敢えてシンプルかつ包括的な言い方として、「企業業績を向上させるための施策のセット」と定義しておく。

戦略的意思決定(strategy-making process)とは、戦略の構築(strategy formulation)と、戦略の実行(strategy implementation)から成るものとする。

「戦略の構築」は数多くの戦略の中から最適な戦略を選び出すことであり、「戦略の実行」は選び出された戦略に基づいて実際に行動を起こすことである。

「戦略の実行」の詳細は、ほぼ、マイケル・ポーターのバリューチェーンそのものだが、❶製商品サービスの設計、❷製造と配送、❸製造支援、❹業務の効率性向上と効果性向上の工夫、❺組織構造の設計、❻システム(ITと業務)の統制、❼組織文化の変革、に分けることができる。

ハイパフォーマンスのために競争優位を築く

高業績を達成した結果、競争優位(competitive advantage)がもたらされることになる。競争優位とは、競合他社を上回る強みのことである。

その競争優位の源泉は消費者の手の中にある。消費者が自社の製商品サービスを購入した際に受けたと感じる価値がより大きい方が競争優位を獲得する。

同質・同レベルの製商品サービスならば、より安価な方が消費者にとって価値が高くなる。

つまるところ、いわゆる「コスパ(cost performance)」が良い方が売れるということ。

競合他社の製商品サービスより多くの便益(benefit)や有用性(service)を与えることができるのならば、より高価格帯の自社製品でも正当化することができる(市場に受け入れてもらうことができる)。

または、製商品サービスから得る便益や有用性が他社の製商品サービスと同じならば、他社の値付けと同じかそれ以上安い値段で提供できたなら、消費者が価値を認めて購入してくれる。

競争優位は、自社組織が競合他社より高い効率性をもって業務を行えるように貢献することでも生じる。

例えば、❶天然資源を手に入れやすい立地や契約(アクセスが容易)を確保している、❷良質で高い習熟度を持つ従業員を雇用できる、❸自社製商品サービスに好都合な人口構成を持つところに立地している、❹高い参入障壁が存在してるなど。

競争優位を築いている企業は、そうでない企業に比べて、大抵の場合は収益性が高い。競合他社に比べて稼得できる利益が多ければ、競争優位性も余計に強まっていく。

競争優位が高収益を導き、高収益がより競争優位を強めるための投資余力を生み出すからだ。

つまり、競争優位は、自己強化ループを生み出しやすいというわけだ。

収益性を高め、利益成長を持続可能にするために、企業経営者は自社が競争優位を築けるような戦略を構築しなければならない。

戦略的計画(Strategic Planning)とは、この戦略を公式化することである。戦略とは、企業経営者が追い求めるべき企業行動を指し、首尾一貫して、競合他社を卓越するだけの高業績による競争優位をもたらしてくれるものなのである。

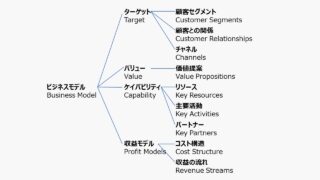

ビジネスモデルと外部環境

ビジネスモデル(Business Model)とは、企業経営者が思い描く戦略のワンセットであり、資本投資を行う対象である。ビジネスモデルは、卓越した収益性の実現と同時に利益の永続的な成長をもたらすものであらねばならない。

もし仮に、自社と競合他社が同じビジネスモデルを採用していたとしても、企業は競合他社より高業績を達成しなければならない。

ある企業が競合他社より効率的なビジネスモデルを導入したならば、主要活動において異なる戦略を採用したことになる。

企業経営者が選択・導入した戦略に沿って採用されたビジネスモデルは、高い収益性をもたらし、その帰結として競争優位を構築させ、最終的に利益成長につながるのである。

ビジネスモデルと戦略に加えて、企業業績は、自社が置かれた業界・業種・産業の競争状態(いわゆる市場環境)にも影響されることが知られている。

ある業種では需要が著しく伸びているのに対し、違う業種では需要が減退していることが往々にして発生する。また、ある業種では過剰投資や生産能力の過剰が常態化する一方で、違う業種では超過需要がなかなか解消しないということもある。

ある業種では、張華供給能力が需要をはるかに上回っているおかげて、底辺への価格戦争が起こっている一方で、違う業種では、供給をはるかに上回る超過需要の影響で、価格がしつこいくらいに上がり続けることもある。

業界・業種・産業ごとに、置かれている競争環境(市場環境)は様々である。

個別企業が置かれている業界に影響を及ぼす外部変数を、個別企業自身が操作することは不可能である。できることといったら、自社の戦略的計画プロセスの中で、その影響度合いと対策を盛り込むことぐらいである。

個々の企業にとって、収益性と利益成長は大まかに次の2要素で決まる。

❶同業種の中で、競合他社からみて、比較優位にある(競争優位を築いている)

❷業種そのものの収益性と利益成長が他業種より勝っている(勝ち馬に乗っている)

内部要因(internal factors)同様、外部要因(external factors)も企業業績に影響を及ぼす。

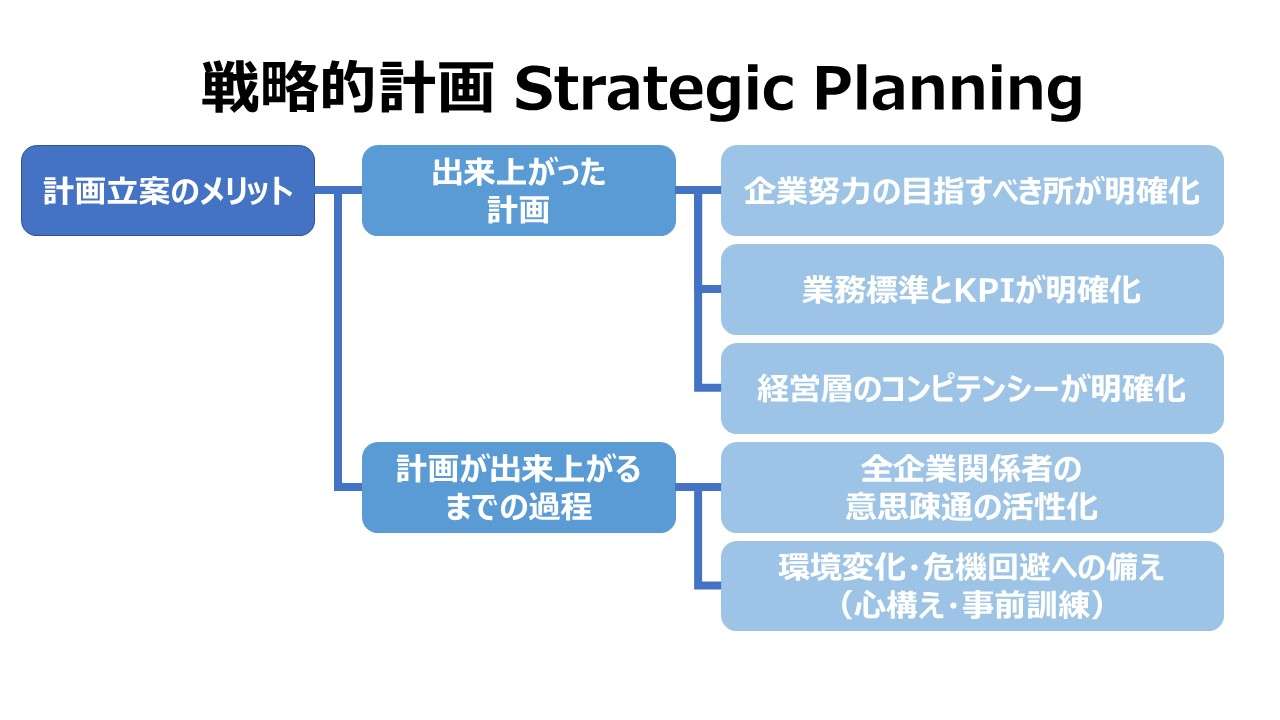

戦略的計画の目的は、企業にガイダンスを与え、❶企業努力を高業績に向わせること、それを ❷競争優位を築くことにつなげること、最終的に、❸株主価値の最大化を達成することである

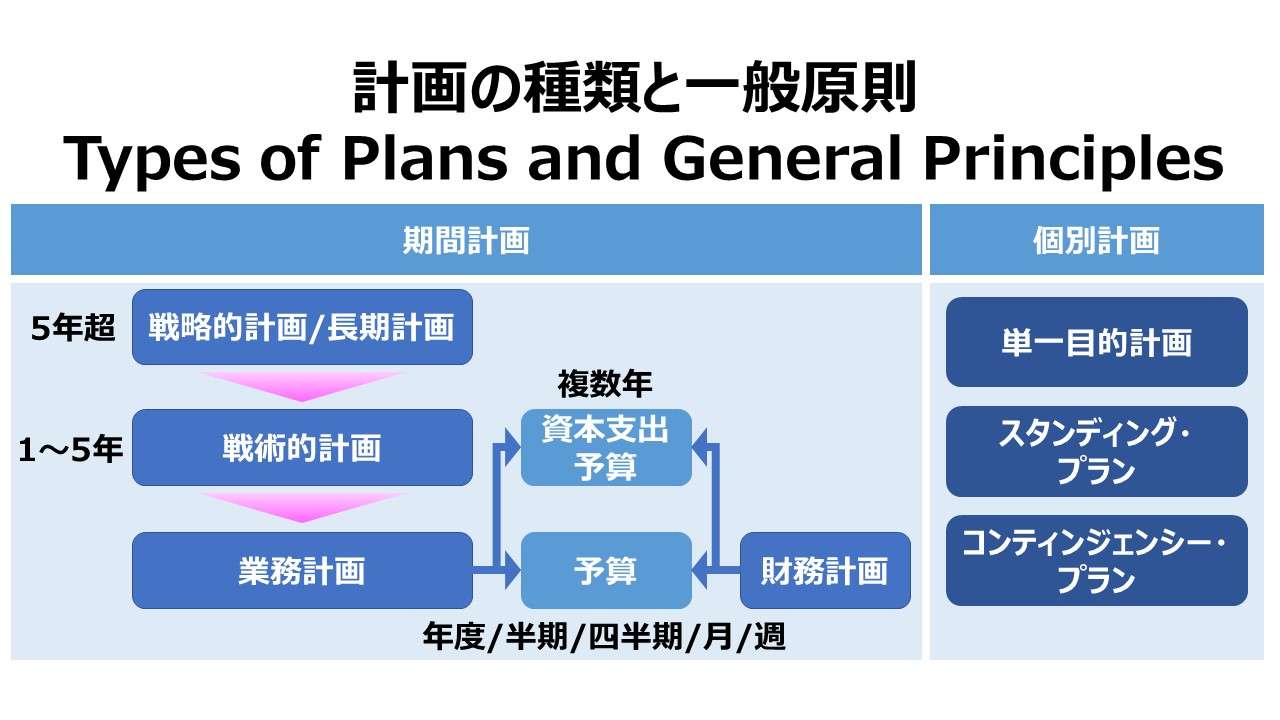

戦略的計画の運用形態

戦略的計画は、一般には「中長期経営計計画」の範疇のものとして、5年程度のスパンで考えられることが多い。

多くの企業において、戦略的計画は、1年ごとに見直されたり(updated)、ローリングで計画策定される(rolled forward)。

こうした戦略的計画の改訂(部分改訂)は、1年ごとの計画立案プロセスによって運用されることが一般的だ。このスパンによる改訂は、主に、戦術的(tactics)でかつオペレーション計画(operational planning)的なものとして行われる。

そして多くの場合は、次年度における年度予算策定と同期をとって運用される。

随時更新されるプロセスや年度予算策定とリンクされた戦略的計画は、主に、企業内の経営資源の再配分の形で実現されることとなる。

高収益性の成長(profitable growth)の実現と企業経営者の関係

経営学の理論の世界では、相反する2つのコンセプトが存在する。

- 市場理論(market theory)

- 企業経営者は、外部環境に対して受け身(passive role)の意思決定しか行い得ない

- 基本的に、外部環境におけるイベントが発生した後にリアクションをどうとるのが最適かだけを判断することに特化すべきである

- 計画・統制理論(planning and control theory)

- 企業経営者は、外部環境に対して能動的(active role)な意思決定を行い得る

- 経営者の計画機能は、事業活動の統制が十分にできることを強調する

ヘンリー ミンツバーグ(Henry Mintzberg)の『戦略サファリ』におけるスクール(学派)の分類に従えば、「市場理論」は、「エンバイロメント・スクール」そのものであり、「計画・統制理論」は、「プランニング・スクール」にカテゴライズされる。

現実的な解として、会計実務では、両者の折衷が行われているものと考えられる。ミンツバーグの見解によれば、自身が信条とする「コンフィギュレーション・スクール」とでも言うであろうが。

時折、経営管理の統制外の所で大きなイベントが発生し、まさに企業存続の運命を左右する程、重大なことが発生する(大不況や破壊的なイノベーションなど)。

しかしながら、経営管理の統制外の重大事変が発生し、その影響が支配的になろうとも、競争的な企業経営者は何とか経営を立て直そうと奮闘し、次第に外部変数を自ら操作できる内部変数に組み替えることに成功したり、結果として、生き残る企業と息絶えてしまう企業に分けられたりするのである。

企業経営者が「計画・統制理論」に沿って意思決定を行っていれば、外部環境におけるイベントのランダム性から被るマイナス影響を緩和できたり、より生産的な議論を行える能力を高められると考える。

個人的には、「コンフィギュレーション・スクール」を支持している。

但し、このサイトの読者には「計画・統制理論」や「プランニング・スクール」の可能性を見出してもらいたい、と切に願っている。

なぜなら、そういう姿勢を持っていただかないと、このサイトでの解説記事が無価値なものになってしまうからである。

というのも、「計画・統制理論」「プランニング・スクール」や時には「ポジショニング・スクール」に基づいた後続の稿が台無しになるからだ。。。

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント