計算式

EV/EBITDA倍率は、EV(企業価値)をEBITDA(企業の収益力)で割り算することで求められる。割り算の形から企業価値と収益力の相対的関係を知ることができる。

この指標は企業の買収に必要な時価総額と買収後の純負債の返済に必要な金額をEBITDAの何年分で賄えるかを表すため、M&Aなどで企業買収を試みる際に、この比率をベースに買収資金の投資効率性を評価することができる。簡易買収倍率とも呼ばれている。

この計算の趣旨は、買収資金を何年分の投資対象企業の収益力(EBITDA)で回収できるかであるから、買収資金がEBITDAの何倍になるか(何年分になるか)を示すものとなる。単位は「倍」(年間EBITDAを用いて計算することから、事実上その数値は年数も同時に表現可能)となる。

\( \displaystyle \bf EV/EBITDA倍率 = \frac{EV}{EBITDA} \)

例

EV 150

EBITDA 30

\( \displaystyle \bf EV/EBITDA倍率 = \frac{150}{30}=5.0 倍 \)

- EV: Enterprise Value(企業価値):企業を買収する際に必要な実質的な資金の額

- EBITDA:Earnings before Interest, Taxes, Depreciation and Amortization(利払い前・税引き前・減価償却前利益):国によって異なる法人税率、借入金利、減価償却費の扱いによる影響をなくして国際的な企業価値を比較・評価するための指標

定義と意味

EV/EBITDA倍率は、M&Aなどにおける企業価値算定のために用いられる。企業価値算定手法のひとつにマーケットアプローチがあり、その中に類似会社比較法(マルチプル法)と呼ばれる手法が含まれる。

これは、評価対象企業と業種や規模等が類似した上場会社の株価、または事業価値の財務数値に対する倍率を算出し、評価対象会社の財務数値に当該倍率を乗ずることにより株価や事業価値を求める手法である。

倍率(マルチプル)を計算する財務指標として、PER倍率、PBR倍率、EV/EBIT倍率、EV/EBITDA倍率、EV/FCF倍率、EV/売上高倍率などがある。

この中で、最も広く用いられているのがEV/EBITDA倍率である。

その理由として、各国の制度会計ルールに縛られないグローバルな企業価値評価(株価比較)の尺度であることがまず挙げられる。

企業活動において、電機・機械、自動車などの産業は、グローバル規模で企業活動をおこなっているため、企業価値/株価を比較する際に共通の尺度が必要となる。EBITDAは、❶資本構成の違い(法人税率)、❷借入利率(金利)、❸償却方法の違い(減価償却費)を度外視できる本業からの利益のみで構成されるように設定されている。

次に、調整後の会計的利益に減価償却費を加えていることで、キャッシュフローに近い収益力を計算できることである。これは、キャッシュフロー計算書(C/F, C/S)が入手しづらい非上場企業における企業価値評価を数段簡易にしてくれる。

また、特別損益を考慮しないで計算されるため、短期的な・イベント的な巨額の利益や損失による評価指標への影響をなくすことができる。

最後に、これはEBITDAの定義次第の話だが、比較的簡単に計算することができるメリットも見逃せない。本来的なDCF法などに基づく企業価値評価の計算ステップは恐ろしく多くかつ複雑である。もっとも簡便なEBITDAの定義のひとつが、営業利益+減価償却費 なので、たった一つの足し算で事足りることはいくら強調してもしすぎるということはないだろう。

ここでEV/EBITDA倍率が広く用いられる理由を一旦まとめてみる。

- グローバルで共通の企業価値評価の尺度を提供してくれる

- キャッシュフロー計算書の入手が難しい非上場企業でも設定しやすい

- 特別損益による外乱を防ぐことが容易である

- 比較的簡便な会計的利益の修正だけで計算可能である

解釈と使用法

EV/EBITDA倍率という指標のメインとなる使用法は、M&Aなどの買収対象企業の企業価値/株価の割安・割高の目安の勘所を得ることである。次いで、マルチプル法により類似企業のEV/EBITDA倍率から被買収対象企業の企業価値を推計するのに用いられる。

強いて挙げれば、成熟した上場企業が投資ファンドのターゲットにならないように、逆にスタートアップ企業が買収対象になるために、EV/EBITDA倍率を収益性管理のツール/目標値として活用することも考えられる。

いずれにせよ、

❶EV/EBITDA倍率から直接的に割安・割高のインサイトを得る

❷マルチプル法により企業価値を推計する

という使い方になるのは間違いない。

EV/EBITDA倍率の目安や適正値を測る

❶について、巷間では、EV/EBITDA倍率 の適正値は、8~10倍程度と言われている。これは、すなわちEV/EBITDA倍率 が8倍を下回っていれば、その分析対象企業は割安で、逆に10倍を超えていれば、割高であると判定することだ。

M&Aの場合は、その被買収企業の経営権を握ることが主目的であることから、適正な企業価値に加え、支配権プレミアム の比重をどれだけ上積みするかで実質的な買収金額の値頃感が求まるはずだ。プロクシーファイトやホワイトナイト登場という事態になれば、買収金額は吊り上がるのは必定である。

よって、M&Aプロセスを進める最初のステップで、できるだけ EV/EBITDA倍率を用いて対象企業の選別を終えておきたい。という理由で、最初から8倍を下回って推移する企業に対して食指を伸ばすようにしたいものである。

これについては、M&A巧者として名高い経営者であるニデック(旧日本電産)の永守氏はEV/EBITDA倍率は7倍以下という社内ルールを徹底していることが広く知られている。

とはいえ、自社が業績好調で買収資金が潤沢にある時点は、経済全体が好景気で株価も上振れ気味であるかもしれないし、業種によって基礎となるEV/EBITDA倍率の水準自体が万年に渡って著しく偏差しているかもしれない。

その場合は、下記サイトにあるように、暦年で業種/セクター別の参照値を見ながら、個別の買収案件の精査を進めるのも悪くないだろう。

マルチプル法で企業価値を推計する

❷について、比較的求めやすい上場企業のEV/EBITDA倍率から、比較対象とする非上場企業の企業価値を推計するケースを考える。

その場合、準備すべきなのは、

- 類似企業または類似企業平均値のEV/EBITDA倍率

- 分析対象企業のEBITDA

の2つである。

下記は、「EV: Enterprise Value(企業価値)」で取り扱ったゼネコンのケースを再掲載したものである。

| 企業 | EV | EBITDA | EV/EBITDA |

|---|---|---|---|

| 鹿島建設 | 820,827 | 145,993 | 5.6倍 |

| 大林組 | 577,977 | 61,742 | 9.4倍 |

| 大成建設 | 434,388 | 106,984 | 4.1倍 |

| 清水建設 | 691,759 | 65,358 | 10.6倍 |

| 平均 | – | – | 6.6倍 |

竹中工務店のEBITDAが30,000だとしたら、

企業価値(EV)= 6.6倍 × 30,000 = 198,000

と推計できる。

シミュレーション

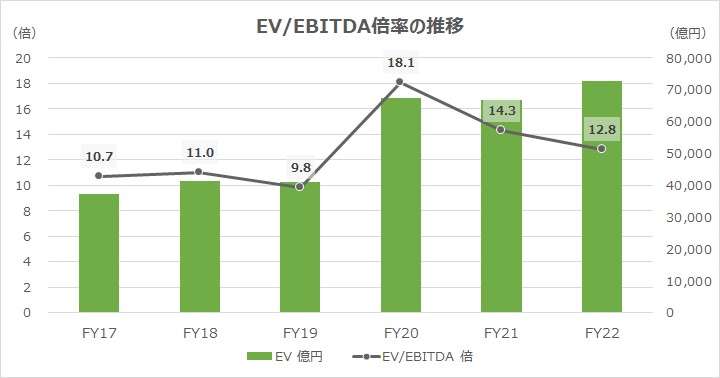

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「短期借入金」「CP」「1年内償還予定の社債」「1年内返済予定の長期借入金」「社債」「長期借入金」「現金及び預金」「有価証券」「営業利益」「減価償却費」「減損損失」「のれん償却額」「非支配株主持分」「当期純利益」「株価収益率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

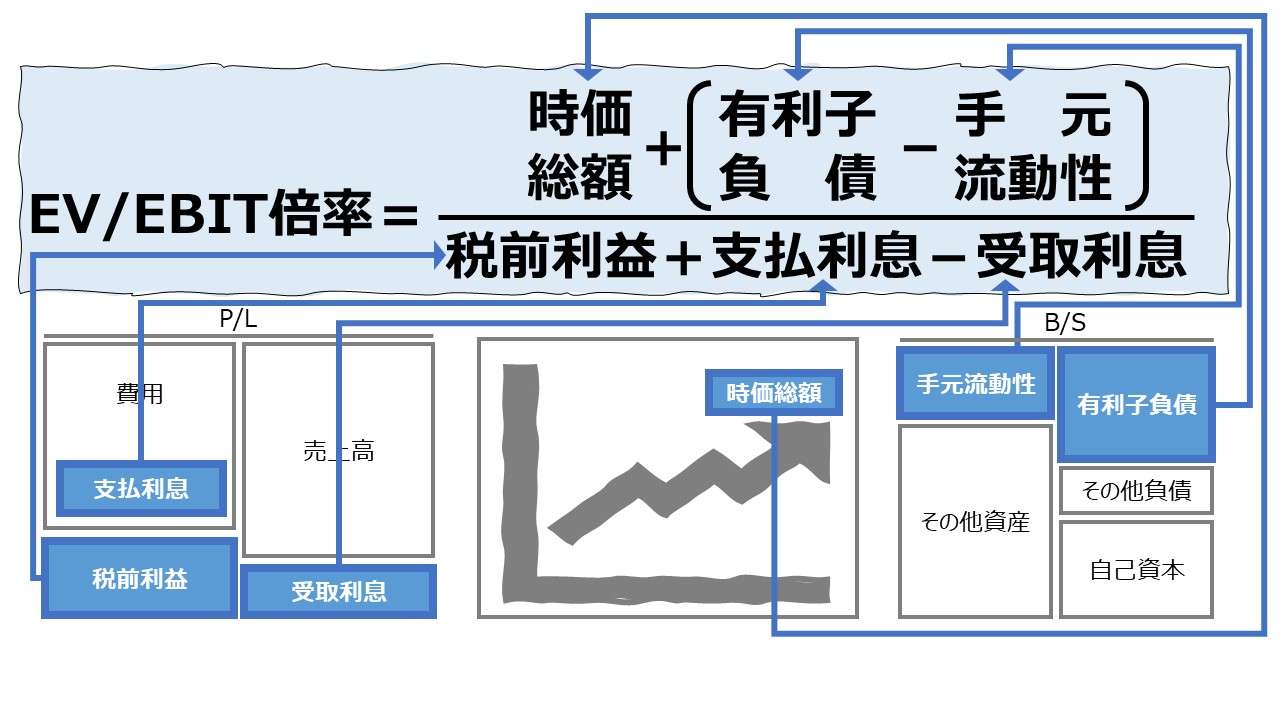

上記数値の作成手順から。

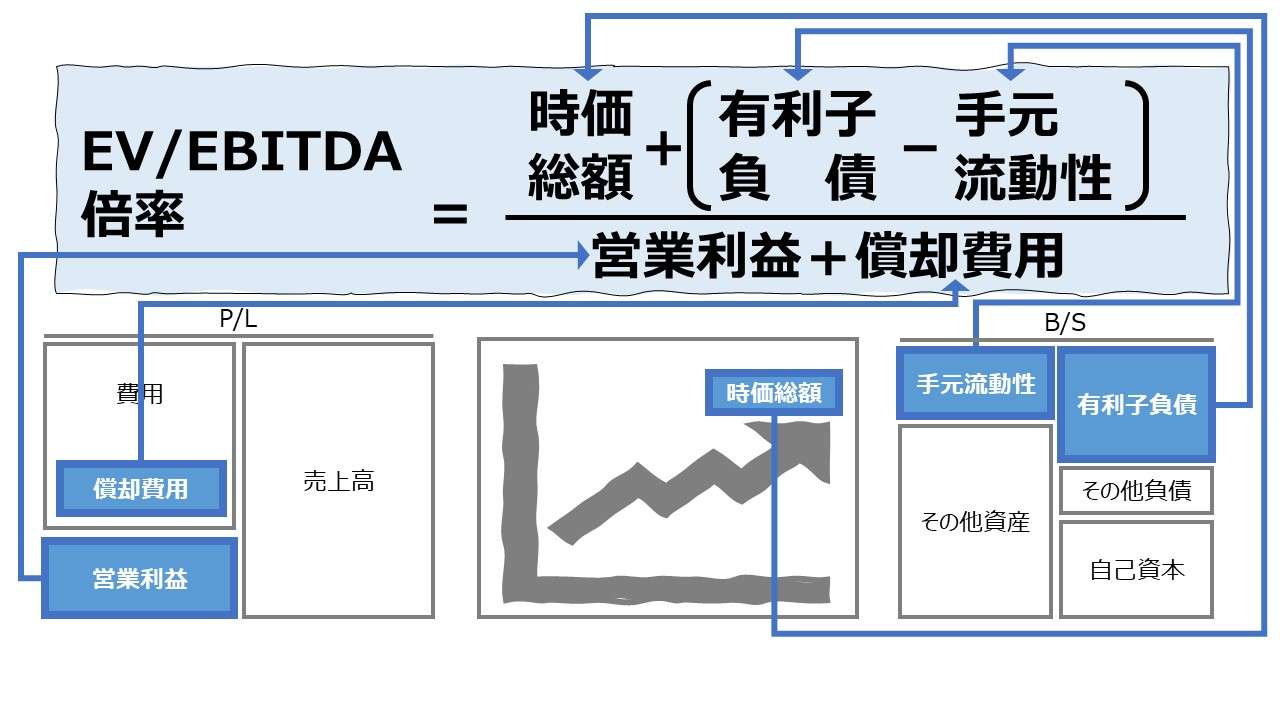

- EV/EBITDA倍率=EV÷EBITDA

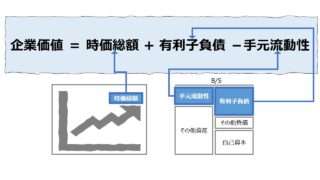

- EV(企業価値)=時価総額+ネットデッド

- 時価総額=当期純利益×株価収益率(PER)

- ネットデッド=有利子負債-手元流動性(有利子負債<手元流動性の場合はネットキャッシュとなる)

- 手元流動性=現預金+有価証券

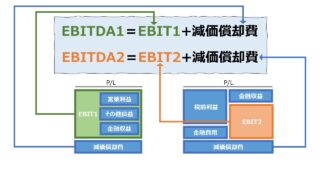

- EBITDA=営業利益+償却費用

- 償却費用=減価償却費+減損損失+のれん償却額

- EV(企業価値)=時価総額+ネットデッド

補足情報として、

- 株主価値=時価総額-非支配株主持分

ダイキン工業の場合、新型コロナ禍対応のため、半導体部材の調達の先行き不透明感から手元資金を厚くしたFY20以降、特にFY20・FY21において、有利子負債<手元流動性となるネットキャッシュ状態になった。

EV(企業価値)=時価総額+ネットデッド で計算されることから、EVの正体は、株式価値と債権者価値に分割されていることが分かる。このうち、債権者価値がマイナスになっている(すなわちネットキャッシュ状態である)ため、この分は時価総額から逆に差し引かれて株式価値が決まるため、時価総額>株式価値となることに留意する必要がある。

言い換えると、株式価値=企業価値+ネットキャッシュ であり、株式価値=企業価値-ネットデッド であるということだ。

株式価値=企業価値+ネットキャッシュ について補助理解のための説明文として、「株式価値(=時価総額)の中身は、企業が有する事業が生み出す利益の割引現在価値(=企業価値)と企業がその時点で有している財産(=ネットキャッシュ)の合計値である」という記述ならば諸兄の理解の糸口になるかもしれない。

さて、日本の優良上場企業にありがちなのが、EV(企業価値)≒時価総額 となる傾向が強いことだ。ダイキン工業もその例に倣って、ほぼネットデッド部分が表出してこない。これは、成熟した上場企業は、十分に資本の蓄積が成り、企業価値の大部分が株主に帰属するということを意味する。

ここで横道に逸れるのだが、些細だが重要な言葉遣いについて補注する。分配法則に倣えば、EV(企業価値)=株主価値+債権者価値 と表現したいところである。

「株主価値」と表現したいところを敢えて上記説明では「株式価値」としたのは、親会社株主と非支配株主持分(旧来の少数株主持分)による企業所有の差異にこだわったためである。

さて話を本筋に戻して、ダイキン工業のEV/EBITDA倍率の水準だが、FY19までは、10倍前後と優良製造業の中でも落ち着いたレンジに収まっている。

バリュエーションとして取り組み妙味が感じられるような7倍や8倍を上回る水準で市場から評価されている。FY20はキャッシュマネジメントの一時的都合から指標が上振れ、そのままFY21以降は高水準の評価が続いている。

このことは、ミクロの視点から、ダイキン工業自体がM&Aを行使して企業規模を拡大させたことで、さらなる業容拡大と収益性向上が見込まれる点が評価されているものと推測する。マクロの視点からは、インフレ気味のマクロ経済状態の中、そもそものバリュエーションの水準が切り上がっていることを伺い知ることができる。

さて、昨今のバブル期越えの日経平均株価の上昇が一時的な現象に留まるものなのか、それとも日本経済再生の狼煙なのか、もうしばらく見守っていきたいものである。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント