計算式

経営資本回転率は、英語で表題にもある「Operating Capital Turnover Ratio」の他に「Operating Asset turnover(OAT)」という言い方も好まれている。その場合は、日本語も経営資産回転率 とでも言い換えた方がよいかもしれない。

経営資本回転率とは、企業が保有する経営資本(運転資本、固定資本など)をどれだけ効率的に本業たるビジネスに利用して売上高を稼ぎ出しているかという観点から資本効率を見る指標である。

また、とある一定期間の一定額の経営資本から、その何倍の売上高を生み出せるかを問うということは、売上高が増加していくためのスピード(所要時間)の長短も同時に見ていることになる。

この指標の単位は「回転」で、一単位の経営資本から何単位の売上高を生み出せるかの効率を表す。

割り算の式の形からは、「倍率」すなわち、「経営資本の何倍の売上高を上げることができたか?」だと慣れないうちは理解しておけば、その内、「回転」としての感覚も養われていくかもしれない。

(本義は、年間売上高を稼得するために必要な経営資本量を何回転させたかを問うものである)

100を掛けて百分率(%)で表記することもある。

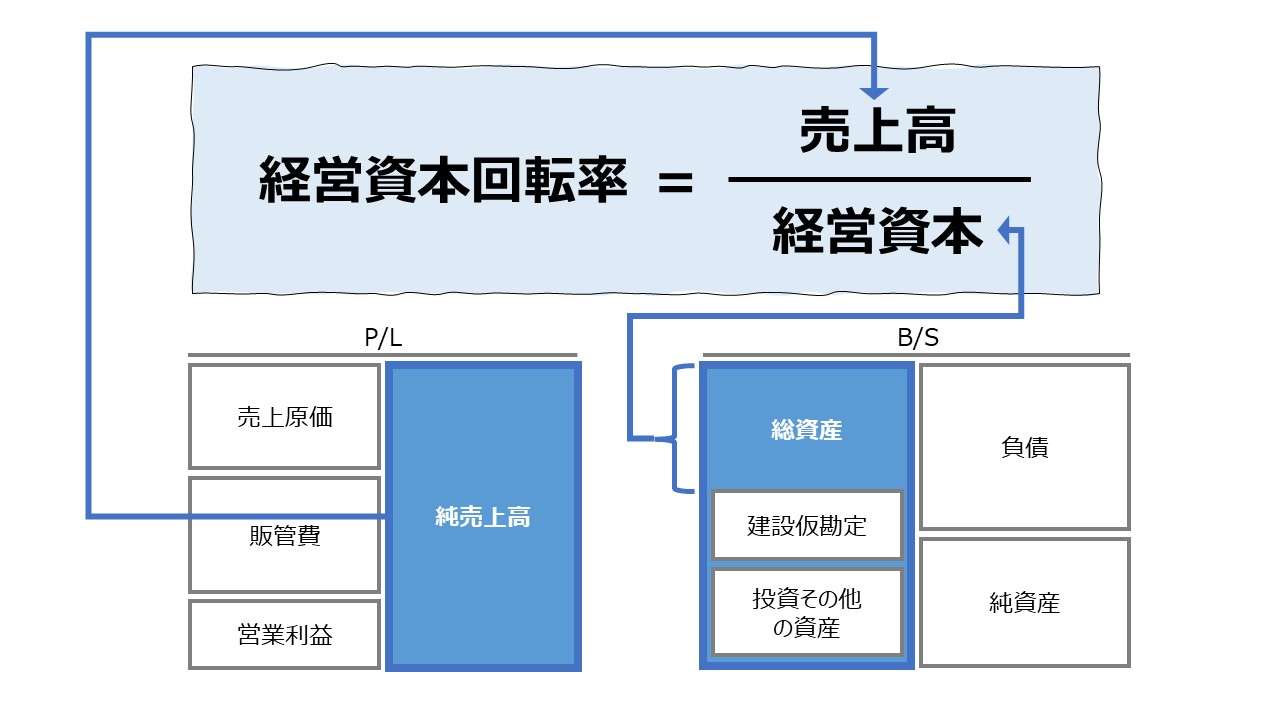

\( \displaystyle \bf 経営資本回転率= \frac{売上高}{平均経営資本} \)

P/L項目、ここでは売上高が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

B/S項目、ここでは経営資本には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上高が単四半期の場合、経営資本も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。但し、単四半期の計算結果は年平均のものとはかけ離れてしまうことには留意すべきである。

例

年間売上高 1200

期首経営資本 100(3月決算の場合、4/1時点の在高)

期末経営資本 300(3月決算の場合、3/31時点の在高)

\( \displaystyle \bf 経営資本回転率= \frac{1200}{\left(\frac{100+300}{2}\right)} = \frac{1200}{200} = 6.0 回転\)

- 売上高:製商品・サービスを販売して得られる収益

- 経営資本:本業たるビジネスに投下された実質ベースの総資産

- 経営資本 = 総資産 – (建設仮勘定 + 投資その他の資産)

- 総資産:企業が保有するすべての資産であり、企業が調達するすべての資本(=総資本)の額と一致するもの

定義と意味

経営資本回転率は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

企業が経営資本と同額の売上高を稼げれば、経営資本を1回分使用して売り上げを稼いだという風に解する。経営資本の2倍の売上高を稼げれば、経営資本を2回分使用して売上を稼いだことになる。

この単位の数え方は、投資→投資リターンの回収を、経営資本の在高→売上高 という関係に擬していることによる。

売上高として投資回収された金額を再び経営資本として次のビジネス起ち上げ(または継続)することで、次の売上高を稼ぎ、またその稼ぎをさらにその次の売上高を稼ぐために投資したとなれば、

経営資本による初期投資→売上高1→経営資本を再投資→売上高2→経営資本を再々投資→売上高3

という投資サイクルを形成すると考えられる。

この時、減価償却とか追加投資とか小難しいことは一旦脇に置いて、初期投資額をそのまま繰り返し活用して、初期投資額と同額の売上高1と売上高2と売上高3を稼いだとすれば、3÷1=3回転 と計算できる。

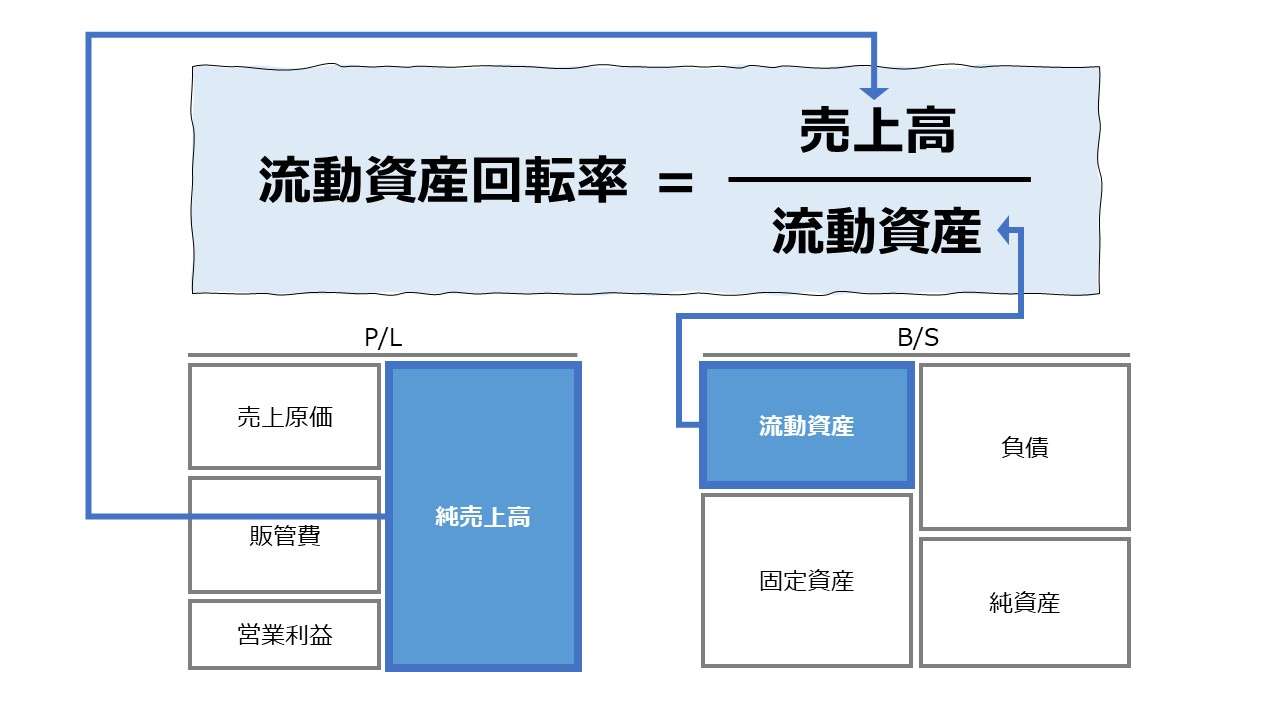

貸借対照表(B/S)の借方に位置する各資産項目を用いて計算される、棚卸資産回転率、売上債権回転率、有形固定資産回転率、無形固定資産回転率なども、個々の勘定科目の売上を稼ぎ出す効率、即ち売り上げを稼ぐのに何回転するかを示す、効率指標のひとつとして用いられる。

それらの指標は、いったん、いずれかの資産項目に投資がなされ、その投資アイテムごとに売上高を稼ぐ効率性(回転率)を見ることで、収益獲得への貢献度を示している。

一方で、経営資本は、個々の資産アイテムの内訳は問わず、実際に事業運営に投下されて事業利用された資産の全てをカバーする概念であり、総資産回転率とは異なり、実質ベースの資産回転率(資本回転率)を表すとされる。

ここでいう”実質ベース”とは、名目上の総資産から、建設仮勘定という本業ビジネスで使用される前の準備資産を除き、また、投資有価証券などの万一の資金需要に備えた余資の運用枠を取り除いた実際に本業で使用されている資産(=資本)に限定している概念が「経営資本」だからという理屈である。

それゆえ、一般的に、総資本(総資産)>経営資本 であるから、総資本回転率 < 経営資本回転率 となる傾向が強い。

(※ 総資本/経営資本は、回転率計算の分母に当たる。割り算は分母が大きい程、商は小さくなる)

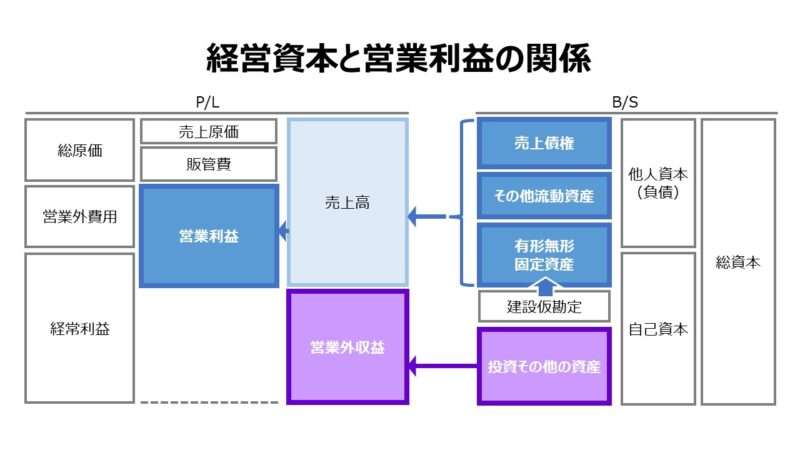

なお、経営資本と総資産の関係は下図の通り。

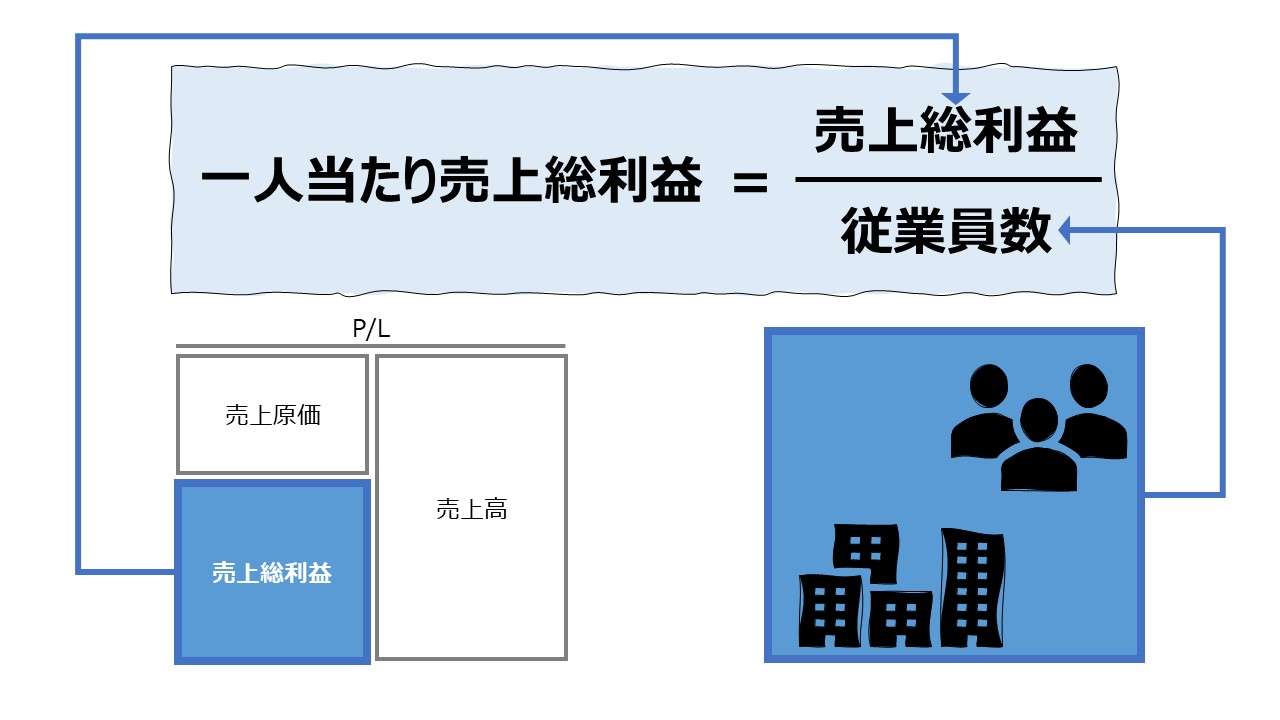

経営資本はその定義づけから、極めて、営業利益との収益性分析で親和性が高い。

ここから、経営資本回転率は、経営資本営業利益率の展開式の一要素としての使い道もある。

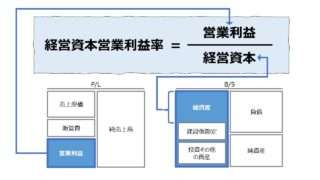

\( \displaystyle \bf 経営資本営業利益率 = \frac{営業利益}{経営資本} = \frac{営業利益}{売上高} \times \frac{売上高}{経営資本} = 売上高営業利益率 \times 経営資本回転率 \)

解釈と使用法

ベンチマーキング指標

経営資産回転率の値を大きくすることは、より少ない経営資産を有効活用してより大きい売上を稼ぐことを意味する。

経営資本は、企業が実際に本業たるビジネスに手許現金を今現在資金投下している資産額である。その投資から生み出された売上高は、やがて回収期間を迎えれば、企業が現金を再び手にする前兆である。

よって、経営資産回転率は、経営資本として投資された現金が売上活動を通じて、企業に再び現金として帰ってくるスピードも表している。

一般的に、投資した資金が現金となって帰ってくるまでの期間が短くなると、現金化されなくなるリスクが低くなること、返ってきた現金を再び事業に投資することが可能になることから、企業の資金繰りを楽にし、ひいては資金効率を高める(資本コストを下げる)効果を見込むことができる。

よって、経営資産回転率が小さくなることは、一単位の売上を稼ぐために必要な投資量が増え、同時に現金が回収されるまでの期間も長くなることを意味するため、

逆に、経営資産回転率が大きくなると、一単位の売上高を稼ぐために必要な投資量を節約でき、同時に現金を回収するまでの期間を短くすることが可能になるため、

業界平均値の分析

2022年度『法人企業統計』から、経営資本回転率の概算値を算出した。算出に当たって必要な指標はデータ項目の関係から下記のように定義した。

\( \displaystyle \bf 経営資本回転率 = \frac{売上高}{平均経営資本} \)

- \( \displaystyle \bf 平均経営資本 = \frac{当期末残高+前期末残高}{2} \)

- 経営資本 = 総資産 - (建設仮勘定 + 株式 + 公社債 + その他の有価証券 + その他投資)

\( \displaystyle \bf 経営資本比率 = \frac{平均経営資本}{平均総資産} \)

\( \displaystyle \bf 建設仮勘定比率 = \frac{平均建設仮勘定}{平均総資産} \)

\( \displaystyle \bf 投資その他資産比率 = \frac{平均投資その他資産}{平均総資産} \)

●業種別サマリ版ランキング

●業種別ランキング

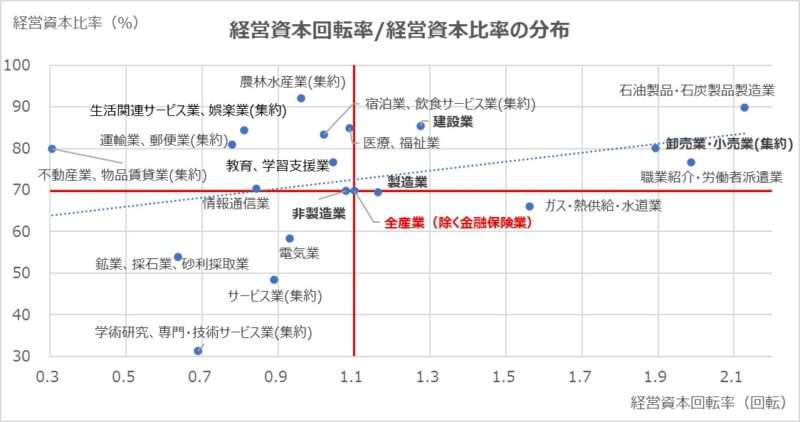

●経営資本回転率の散布図

業種全体のばらつき具合から、「日本企業の経営資本回転率は凡そ~」という一般論は間違いのもとであることが分かる。

概ね、経営資本回転率の全産業平均値が「1」に近似しているのは、P/LとB/Sは複式簿記の貸借バランスから、回転率が「1」に回帰する潜在的な力が働いていることによる。そして、現実の分析は、この回帰点「1」からどれだけ外れているか、外れている理由を説明することにポイントがある。

ランキング上位で目立つのは、「ガス・熱供給・水道業」の投資その他資産比率が30%を超えていることである。もし仮に、この余資をすべて吐き出せば、経営資本回転率には無関係だが、総資産回転率はその分改善する。

ランキング下位で目立つのは、「純粋持株会社」ないし、これを含む「学術研究、専門・技術サービス業(集約)」の投資その他資産比率の高さである。これは、純粋持株会社の素性から、投資業が本業であるが、その金額の大部分は統計上の都合・機械的な勘定科目判定の都合で投資その他の資産に振り分けられているからに過ぎない。

ランキング自体も興味深いが、経営資本回転率と経営資本比率の散布図のばらつき具合もまた興味を惹く(目立った特徴が見られないという意味で)。

なぜなら、「総資産回転率」という代表的な効率性分析のための指標が存在するにもかからわず、一手間かけてわざわざ「経営資本回転率」を計算する目的は、この指標がより経営実態を表すという思い入れがあったからこそである。

であれば、総資産回転率は低い(高い)けれど、経営資本回転率は高い(低い)という反比例を示す例を探すことが、この指標の分析目的の大義であるはずだ。

しかし、全体傾向として、近似直線が右肩上がりということは、事前の予測に反して、

経営資本回転率が高い業種は経営資本比率も高い ➡ 経営資本回転率と総資産回転率の傾向は似ている

という結論が導かれることになる。

「石油製品・石炭製品製造業」「職業紹介・労働者派遣業」「卸売業・小売業(集約)」はギリギリと資本効率を高めるために、売上回転を上げることに邁進しているが、それと同時に経営資本比率も非常に高く、余計な資産を持たないようスリムな企業体質を心掛けていることが分かる。

強いてこの分析の強みを挙げるとしたら、「電気業」「非鉄金属製造業」の経営実態にいささか迫れた点ぐらいだろう。この2業種は、建設仮勘定の比率が他業種に比べて圧倒的に大きい。建設仮勘定はいずれ固定資産となって本業ビジネスで活用されていく資産である。

タイミングのズレこそあれ、これはいずれ経営資本と成り代わる性質のものである。仮に、同程度の設備投資が毎年続くとしたら、この建設仮勘定も経営資本に組み入れて回転率を出した方が経営実態に沿うのかもしれない。しかし、その結論が導かれるのなら、そもそも総資産回転率でもって資本効率を見るのと差異はなくなる。

という類の考察が可能な程度には経営資本回転率の分析にも趣を感じることができる。

シミュレーション

以下に、Excelテンプレートとして、FY17~FY22の任天堂の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「建設仮勘定」「投資その他の資産」「総資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

「経営資本回転率」は、FY20に観察期間中のピークを記録した後、2年連続で低下している。

新型コロナ禍でも、家中需要に支えられた売上増が一旦停止し、そろそろゲーム本体の端境期に当たると考えられている時期が重なってきたことによるピークアウトだ。

この分析においては、ほぼ、経営資本回転率の動向は総資産回転率の動向と一致し、目立った違いはない。

また、いずれの動向も、主に売上高の増減に強く影響を受けているのは同じである。

AVERAGE関数、SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント