計算式

運転資本回転期間は、企業が日々の営業を続けるために投下した運転資本をどれくらいの期間で回収できたかのスピードを測る指標である。回収スピードが速い(=回転期間がより短い)ほど、資本効率が高いと評価できる。

日本語では、標題の他に、正常営業循環にある運転資本ということを強調するために「営業運転資本回転日数」という言い方もある。英語では表題の他、「Operating Working Capital Turnover Period」「Turnover Period of Operating Capital」等の言い方もある。

運転資本の回収スピードを回収までの所要日数で測るのだが、所要日数の計り方は、1日当たりの売上高(日販)を用いる。運転資本を1日当たりの売上高(日販)で割り算することで、売上高の何日分で回収できるか(=回収するのに日販ベースで何日かかるか)を見ることになる。

この指標の単位は「日数」で、この日数が少ないほど、早期に運転資本を回収できると考える。

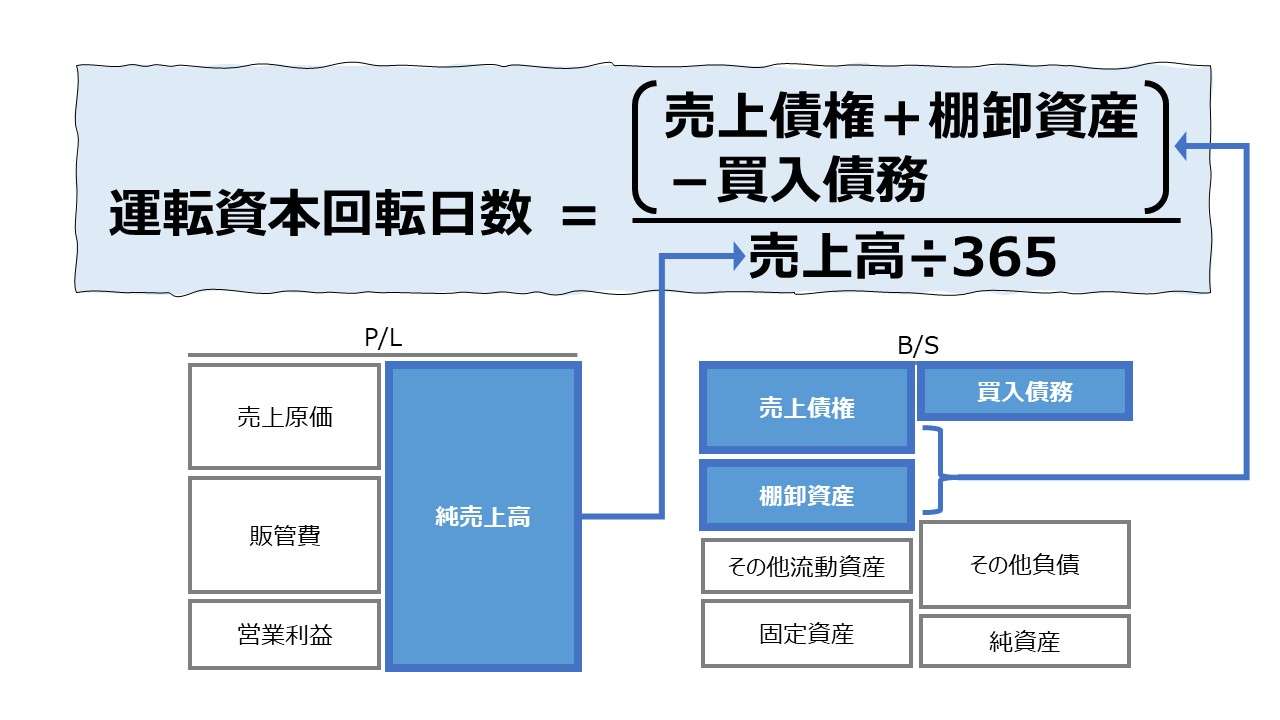

\( \displaystyle \bf 運転資本回転日数= \frac{平均運転資本}{売上高 \div 365} = \frac{平均運転資本}{日販}\)

P/L項目、ここでは売上高が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

(もちろん、月次売上高ならば、30.416…日、四半期売上ならば91.25日で割り算しても同じ結果が得られるが、小数の扱いで計算間違いや誤差が発生しやすいので、先に年間売上高へ補正後に365で割り算した方がより安心であることは間違いない)

B/S項目、ここでは運転資本には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上高が単四半期の場合、運転資本も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。但し、単四半期の計算結果は年平均のものとはかけ離れてしまうことには留意すべきである。

例

年間売上高 1825

期首運転資本 100(3月決算の場合、4/1時点の在高)

期末運転資本 300(3月決算の場合、3/31時点の在高)

\( \displaystyle \bf 運転資本回転日数= \frac{\left(\frac{100+300}{2}\right)}{1825 \div 365} = \frac{200}{5} = 40.0 日\)

- 売上高:製商品・サービスを販売して得られる収益

- 運転資本:資材の調達や給与、経費の支払などに充てられる短期的な資金

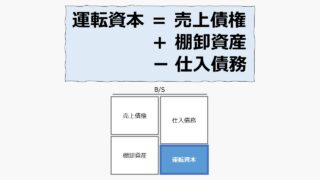

- 【原則法】運転資本=売上債権+棚卸資産-買入債務

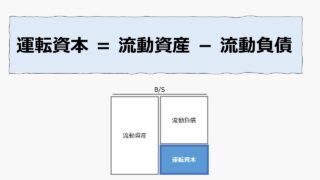

- 【簡便法】運転資本=流動資産-流動負債

定義と意味

運転資本回転日数は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

この指標は、効率性分析における種々の指標と非常に関連深い性質を持ち、ひとつの体系下で整理される。

運転資本概念の分解

運転資本の構成は以下の通り。

運転資本 = 売上債権 + 棚卸資産 - 買入債務(仕入債務)

ここから、運転資本を構成する各項目からそれぞれの回転日数を示す指標に展開することができる。

- 売上債権回転日数(Day’s Sales in Receivables Average Collection Period)

- 棚卸資産回転日数(Day’s Sales in Inventory)

- 仕入債務回転日数(Day’s purchases in Payables)

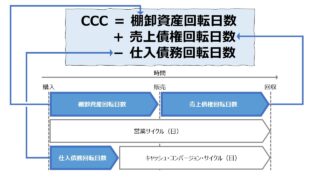

特に、売上債権回転日数と棚卸資産回転日数の合計値から「営業サイクル(Operating Cycle)」という指標が用いられることもある。

回転日数の読み替え

回転日数は、回転期間を示す一例として、P/Lから取得されるフロー情報(売上高など)を用いて計算される。

本稿の場合、売上高を365で割ることで、1日当たり売上高(日販)を先に導いておいて回転日数を計算する。

(注:日販の計算に365日/年で割り算する他、360日/年を用いる方法もある。詳細は「売上債権回転日数(Day’s Sales in Receivables Average Collection Period)」の該当項目を参照頂きたい)

この時、売上高を12で割れば、1月当たり売上高(月販)が計算できるので、これを用いた回転期間は押しなべて「回転月数」として計算される。

- 売上債権回転月数(Accounts Receivable Turnover on a Monthly Basis)

- 棚卸資産回転月数(Inventory Turnover on a Monthly basis)

- 仕入債務回転月数(Accounts Payable turnover on a Monthly Basis)

日販や月販を用いた回転期間は、時間の長さで示される効率性指標であるため、直観的に分かりやすいが、日販や月販を算出するという一手間がどうしてもかかってしまう。

この一手間をかけたくない場合は、日数計算する前の式の分子分母をひっくり返した回転率を使うことになる。

\( \displaystyle \bf 運転資本回転率= \frac{売上高}{平均運転資本} \)

回転日数と回転率は分子分母を入れ替えるわけだから、効率性の良否を示す数値の動きは逆方向になる。

| 指標 | 効率性が高い⇧ | 効率性が低い⇩ |

|---|---|---|

| 回転日数 | 日数が短い⇩ | 日数が長い⇧ |

| 回転率 | 率が高い⇧ | 率が低い⇩ |

であれば、運転資本は3つの構成要素に分けられるから、

- 売上債権回転率(Accounts Receivable Turnover Ratio)

- 棚卸資産回転率(Inventory Turnover Ratio)

- 仕入債務回転率(Accounts Payable Turnover Ratio)

のそれぞれに展開されることも分かる。

用いるフロー情報の性質

ここまで、効率性/回転期間 を考えてきたが、実際に分析指標を導出しなければならない会計実務としては大事な論点がひとつ隠されている。

それは、回転期間(回転日数)を計算するためのフロー情報に何を採用するかという視点である。

売上債権回転日数や棚卸資産回転月数、営業サイクルなどは、B/Sの資産の部からデータを採取するだけのグロス計算だから、フロー情報として売上高を採用するのに疑問が生じる余地がない。

売上債権や在庫への投資額は、販売(売上高の計上)を通して、資金回収されるのが通常だからだ。

強いてあげるとすると、ディベロッパーを手掛ける建設業や受注生産型の製造業ならば、フロー情報に受注高などを用いた方が実態がよくわかるかも、というぐらいだ。

運転資本となると、B/Sの負債の部から買入債務(仕入債務)を加えるので、ネット計算となり、正味の資本額の効率性を問うことになる。

このときも、本稿での主題である「運転資本回転日数」は単純に売上高ベースの日販を用いることにもあまり疑問は生じない。グロスの流動資産の各アイテム単位だけでなく、正味の運転資本の回転日数を見るのでも、評価基準の日販はそのまま共通の方が比較しやすいからだ。

しかし、買入債務(仕入債務)単体だけを評価する場合はどうだろうか?

買入債務(仕入債務)単体の場合、実は上記で既に取り上げた「仕入債務回転日数」「仕入債務回転月数」等は、売上高ではなく、売上原価を用いて計算されている。

買入債務(仕入債務)はあくまで粗利(マージン)を含まない購入原価ベースで計算されている。それゆえ、日販を用いて回転日数を計算すると、粗利率(マージン率)が変わると、回転日数にも影響する点が、真の効率性を見えにくくするという考えに基づいた計算手法をとったのである。

日販で計算された売上債権回転日数・棚卸資産回転日数に、売上原価ベースの買入債務(仕入債務)回転日数を単純に加えた指標があの有名な「キャッシュ・コンバージョン・サイクル(CCC: Cash Conversion Cycle)」となるのである。

指標の成り立ちから、「キャッシュ・コンバージョン・サイクル」と「運転資本回転期間」とは非常に似ているが、指標の作成者の意図した使い方は真逆であることはいくら強調しても強調しすぎることはないだろう。

「キャッシュ・コンバージョン・サイクル(CCC)」は積み上げ型指標である。

運転資本効率を上げるために、個々に売上債権回転日数・棚卸資産回転日数・買入債務回転日数を向上させる(短くする)ことを目指し、結果としてCCCの短縮を目指す。

「運転資本回転日数」はトップダウン型の総合指標である。

正常営業循環過程にある運転資本をそのまま資本効率性評価の俎上に乗せて、サプライチェーンの全体的な視野からカイゼンを促す。

これは筆者の個人的な意見だが、現場改善コンサルテーションの実務経験から、買入債務回転日数の短縮化に粗利率(マージン率)の向上があっても全く問題が無いと考える。つまり、運転資本回転日数をそのまま、売上債権+棚卸資産-買入債務にブレークダウンした方が現場の実態が見えるのだと提唱している。

現在はあまり目立って外部開示されることはなくなったが、2010年代まで、ニデック(旧日本電産)の決算説明資料には、買入債務を売上高ベースと売上原価ベースのそれぞれで評価した「キャッシュ・コンバージョン・サイクル(CCC)」が2種類、併記される形で開示されていたこともある。

”馬鹿と鋏は使いよう”

所詮、分析指標はツールに過ぎない。使用者の意図や目的で柔軟に取り扱えるようにしたいものである。

解釈と使用法

ベンチマーキング指標

運転資本回転日数の値を小さくすることは、営業活動に投下された運転資本をより早期に回収できていることを意味する。

早期の運転資本の回収は、正常営業循環(買って、作って、売って、債権回収する)に滞留するお金を節約できていることから、資本1単位当たりのリターンが増えるので企業にとって望ましいといえる。

これは、単期の投資利益率(ROI)の方を無理に上げることが難しい事業・業種の場合、回転日数を短くすることは、その企業全体の中長期的な投資利益率を上げるとともに、資本の未回収リスクの減少にも役立つ。

それゆえ、一般的には、「運転資本回転日数」は短ければ短いほど良いとされる。

ここで、「運転資本回転日数」と表裏一体の「運転資本回転率」という指標を考える。

「運転資本営業利益率」というROI系の指標を想定した場合、「運転資本回転率」はその一変数に過ぎない。

\( \displaystyle \bf 運転資本営業利益率= \frac{営業利益}{運転資本} = \frac{営業利益}{売上高} \times \frac{売上高}{運転資本} \)

\( \displaystyle \bf 運転資本営業利益率= 売上高営業利益率 \times 運転資本回転率 \)

ここから、例えば製品差別化による高マージンが得られるビジネスと、薄利多売でマージンより量販を信条とするビジネスとでは、目標とすべき「運転資本回転率」にある程度の幅が生じていることは想像に難くない。

それは、「運転資本回転率」と表裏一体の「運転資本回転日数」であっても同じことが言える。

それゆえ、業種や企業規模ごとの適正値のレンジ幅をきちんと踏まえたうえで、

逆に、「運転資本回転日数」の値が小さくなると、同じ額の運転資本であっても、買入債務を売上債権の回収を通じ、現金として回収するまでの期間を短くすることが可能になるため、

という一定の評価を行うことができる。

業界平均値の分析

前節で述べた通り、ベンチマーキング指標としての使用法では、運転資本回転日数は単純に短ければよいというわけではなく、適正値からの外れ具合を見れるようにしたい。そのためには、業種別の平均値が使い勝手の良い基準となることが多い。

2022年度『法人企業統計』から、運転資本回転日数の概算値を算出した。算出に当たって必要な指標はデータ項目の関係から下記のように定義した。

\( \displaystyle \bf 運転資本回転日数 = \frac{平均運転資本}{売上高\div365} \)

- \( \displaystyle \bf 平均運転資本 = \frac{当期末残高+前期末残高}{2} \)

- 運転資本 = 売上債権 + 棚卸資産 - 買入債務

- 売上債権 = 受取手形 + 売掛金

- 棚卸資産 = 製品又は商品 + 仕掛品 + 原材料・貯蔵品

- 買入債務 = 受取手形割引残高 + 支払手形 + 買掛金

- 営業サイクル = 売上債権回転日数 + 棚卸資産回転日数

\( \displaystyle \bf 売上債権回転日数 = \frac{平均売上債権}{売上高\div365} \)

\( \displaystyle \bf 棚卸資産回転日数 = \frac{平均棚卸資産}{売上高\div365} \)

\( \displaystyle \bf 買入債務回転日数 = \frac{平均買入債務}{売上高\div365} \)

●業種別サマリ版ランキング

●業種別ランキング

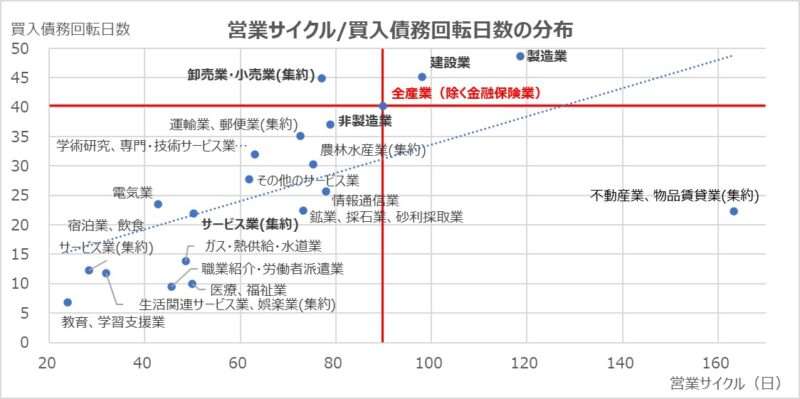

●運転資本回転日数の散布図

ランキング表は、運転資本回転日数を各項目に展開したもので作成した。一旦、買入債務回転日数を売上高ベースで作成したことを留意したうえでならば、

運転資本回転日数 = 売上債権回転日数 + 棚卸資産回転日数 - 買入債務回転日数

または

運転資本回転日数 = 営業サイクル - 買入債務回転日数

と整理することができる。

散布図の方を、「運転資本営業利益率」を基準に「売上高営業利益率」と「運転資本回転率」に展開したものは「運転資本回転率」の稿で紹介済みであるから、ここでは、「運転資本回転日数」を、「営業サイクル」と「買入債務回転日数」に展開したものを提示した。

ここから分かることは、通常は営業サイクルが伸びれば、債権債務の期間対応から、買入債務回転日数も伸びることで、右肩上がりの散布図となっているである。

この全体的な分布からの外れ値を探し出し、その外れ理由を推測することで、それぞれの業種の特徴を掴むことができる。

業種別ランキング下位(運転資本回転日数が短い)の業種は、「宿泊業、飲食サービス業(集約)」「教育、学習支援業」「電気業」となっている。

日銭商売の代表格である飲食サービス業を含む「宿泊業、飲食サービス業(集約)」が最短であることは納得である。また、「教育、学習支援業」はBtoCが中心であろうから、個人客相手ならば、月謝制や前払い一括等、現金収入割合も多くて債権回収が早いであろうことも納得できる。

「電気業」は、BtoB、BtoC共に、月次タイミングでの収入が多いことも想像できるけれど、原燃費等の購入側(仕入側)の支払いサイトが相対的に長いことの方がより運転資本全体の効率を上げている。

一方で、「製造業」「建設業」は、比較的営業サイクルが長いものの、債権回収日数もそれに応じた長期にわたってる。この2業種は、棚卸資産より売上債権の方の回転日数が長いから、債権債務の見合いで運転資本回転日数が長期化するのも悪いことばかりではないだろう。

しかし、「不動産業、物品賃貸業(集約)」については、売上債権回転日数が62.91日に比べて、棚卸資産回転日数が 100.43日と、こちらの方が長期になっている。

不動産物件やリース・レンタル対象品の資産評価・鮮度管理をひとつ誤ると致命的な損害を被ることが分かる。

これらの業種では、専門家としての目利き力で捌ける在庫を選び抜いて、売り時(潮時)のタイミングを逃さない瞬発力も兼ね備えていないと資金繰りのリスクが高どまりすることが多い。

このような基本的な財務指標からでも業務内容に迫る分析が常にできるように心がけたいものである。

シミュレーション

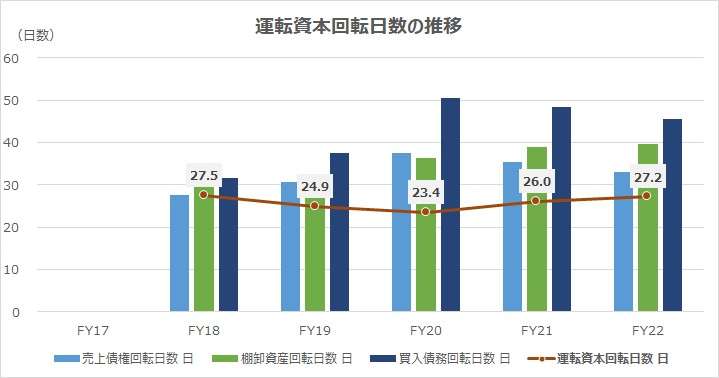

以下に、Excelテンプレートとして、FY17~FY22のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「営業債権」「棚卸資産」「営業債務」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

新型コロナ禍で表面化した半導体部材不足の結果、トヨタですら健全なサプライチェーン運営のため、在庫の積み増しを強要されてしまった。

そのため、観察期間中、一貫して棚卸資産回転日数が伸び続けていることが分かる。しかしながら、極端に運転資本回転日数が悪化(長期化)している様相は見せていない。

それは、ひとえに、買入債務回転日数も同様に伸びて、運転資本不足にブレーキをかけているからだ。

FY18では、売上債権回転日数と買入債務回転日数の差が、3.9日だったものが、FY22では、12.5日に伸びている(+8.7日)。

昨今、サプライヤーを買い叩いたり、支払条件を悪くするとマスコミ報道などで袋叩きに遭うことも多い。背景に悪質なことはないとは思うが、トヨタの購買力が十分に発揮された数字の動きとして、その片鱗を垣間見た思いがする。

AVERAGE関数、スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント