原文

第一章 原価計算の目的と原価計算の一般的基準

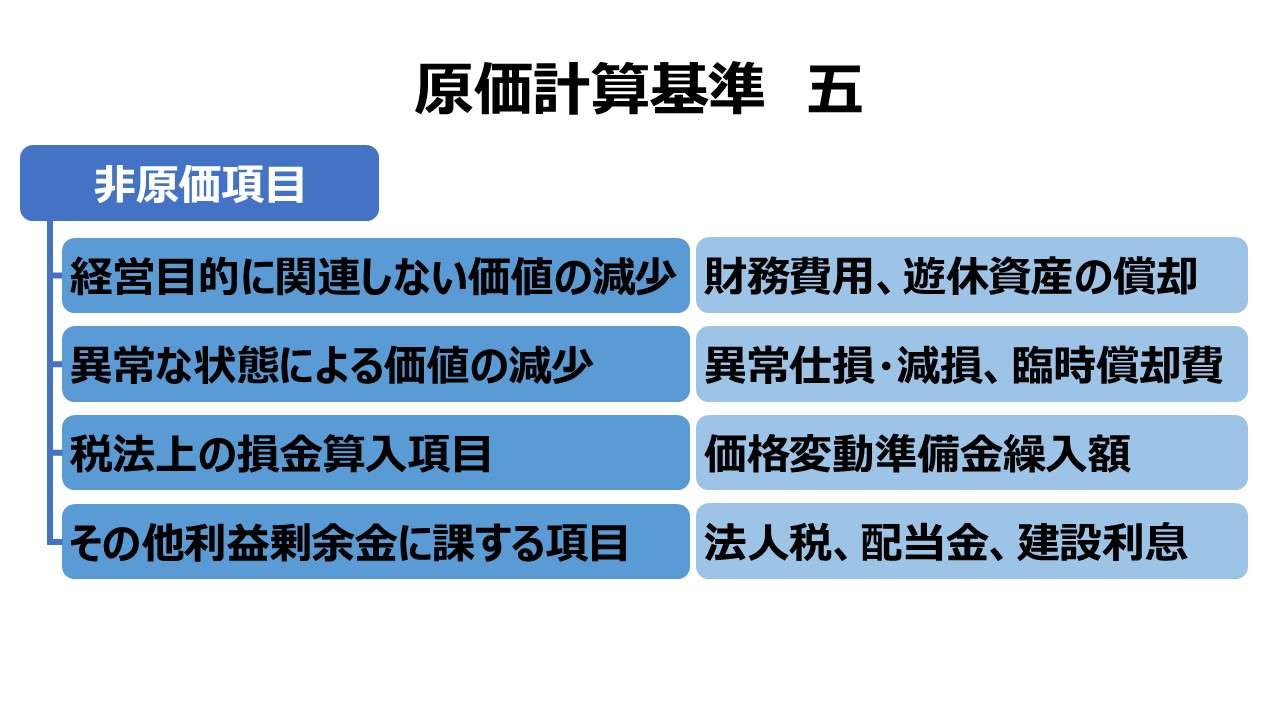

五 非原価項目

原価計算制度においては、原価の本質的規定にしたがい、さらに各種の目的に規定されて、具体的には次のような諸種の原価概念が生ずる。 非原価項目とは、原価計算制度において、原価に算入しない項目をいい、おおむね次のような項目である。

(一) 経営目的に関連しない価値の減少、たとえば

1 次の資産に関する減価償却費、管理費、租税等の費用

(1) 投資資産たる不動産、有価証券、貸付金等

(2) 未稼働の固定資産

(3) 長期にわたり休止している設備

(4) その他経営目的に関連しない資産

2 寄付金等であって経営目的に関連しない支出

3 支払利息、割引料、社債発行割引料償却、社債発行費償却、株式発行費償却、設立費償却、開業費償却、支払保険料等の財務費用

4 有価証券の評価損および売却損

(二) 異常な状態を原因とする価値の減少、たとえば

1 異常な仕損、減損、たな卸減耗等

2 火災、震災、風水害、盗難、争議等の偶発的事故による損失

3 予期し得ない陳腐化等によって固定資産に著しい減価を生じた場合の臨時償却費

4 延滞償金、違約金、罰課金、損害賠償金

5 偶発債務損失

6 訴訟費

7 臨時多額の退職手当

8 固定資産売却損および除却損

9 異常な貸倒損失

(三) 税法上とくに認められている損失算入項目、たとえば

1 価格変動準備金繰入額

2 租税特別措置法による償却額のうち通常の償却範囲額をこえる額

(四) その他の利益剰余金に課する項目、たとえば

1 法人税、所得税、都道府県民税、市町村民税

2 配当金

3 役員賞与金

4 任意積立金繰入額

5 建設利息償却

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

本規定の設置理由

この基準五 は、基準三 原価の本質 の規定を補足するために設けられた。基準三では、原価の本質は以下の4項目に整理され説明されている。

原価計算基準が実践規範として存在する以上、企業内の原価計算担当者が見て理解できる条文が揃えられていないといけない。

それゆえ、基準三 では、原価の一般概念を明らかにはしているが、具体的な例示があるとさらに理解が進むという見地から 基準五 が補足的に加えられた。

全体構成と基準三との関係

基準三では、原価の本質は4項目で整理されており、基準五では、非原価項目も4項目で構成されている。

それぞれが一対一で対応していればスッキリして分かりやすかったのだが、現実はそう甘くないようである。

基準五で列挙されている非原価項目のうち、2項目のみが、基準三の2項目、(三)経営目的関連性、(四)正常性 とだけ対応している。

こうした構成をとった理由は、基準三の(一)経済価値消費性、(二)給付関連性 は、原価の一般概念としての本質的要件であるのに対し、(三)経営目的関連性、(四)正常性 は、制度としての原価となるための本質的要件であるからである。一段低い位置付けとなっている。

つまり、原価計算制度に拘泥せずに、一般論だけで議論する分には、(三)経営目的関連性 はともかく、(四)正常性 は通常議論せずともよい。

原価計算基準は、原価計算制度における原価を明らかにすることに主眼を置いているから、自ずと、説明の詳細度に強弱がつく。

しかも、基準五の(三)税法上の損金算入項目、(四)その他の利益剰余金に課する項目の規定については、税法(税務会計)や財務会計といった制度会計上のルール設定の問題である。

そのため、原価計算制度を規定する目的により設定されたとはいえ、規範的に原価諸課題を規定する原価計算基準に、これら、税法や財務会計ルール上の実務的な取り決めまで詳細に規定するのは不適切であると考えるのが通説になっている。

その証左に、(四)3. 役員賞与金、5. 建設利息償却 について、商法から会社法へ変わったことや法人税規則が変わったことで、利益処分項目ではなくなったり、繰延資産の限定列挙項目ではなくなったりしているので、最新の会計法規に up to date するという意味では、この例証自体が不適切になっている。

上記説明を表にまとめると次のようになる。

- 基準三 原価の本質 の規定が若干曖昧であるため、例示で意義を明確化する

- 制度会計ルールとしての財務会計や税法との調整を図る

ポイント

「未稼働の固定資産」「長期にわたり休止している設備」の意味

基準五(一)1(2) 未稼働の固定資産、同(3)長期にわたり休止している設備 が非原価扱いとなる理由は、経営目的に関連しない価値の減少であるからだ。

これらはいわゆる稼動休止した遊休固定資産 とほぼ同義のものである。

それらは、元来、経営目的の達成のために購入されたものである。しかし、稼働休止して遊休固定資産となっている現状を鑑みて、短期的には経営目的との関連が無いものと判断し、それらにかかる維持補修費や、減価償却費は非原価項目とするのである。

この要件を非原価扱いとすることを妥当とする理由は、仮に原価とした場合に、原価の比較可能性を著しく損ない、財務諸表で公表される原価情報(=損益情報)の有用性をかえって貶めることになると考えられるからである。

支払利息の原価性

財務費用については、原価計算基準においては原則として非原価である。

但し、支払利息に関しては、各種制度会計ルールにて、原価扱いとする旨、いくつか規定がある。

基準三 原価の本質(三)経営目的関連性 「支払利息の原価性についての会計実務」

原価計算基準が原則として支払利息を非原価としている理由は、資本の調達先等で利子が異なれば(資本調達コストが変われば)、原価の比較可能性を損なう恐れがあると考えたからである。

しかし、個別の資産取得と資本調達手段(特に借入の場合)が密接に関連していることが客観的にも明らかであることや、公正価値会計を厳密に考慮すると、支払利息の原価算入が積極的か消極的かは置いておいて、これを認めることに妥当な面もある。

この点は、理論的な裏付けと会計実務の間での取り扱いの差異が生じることに留意しておく必要がある。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

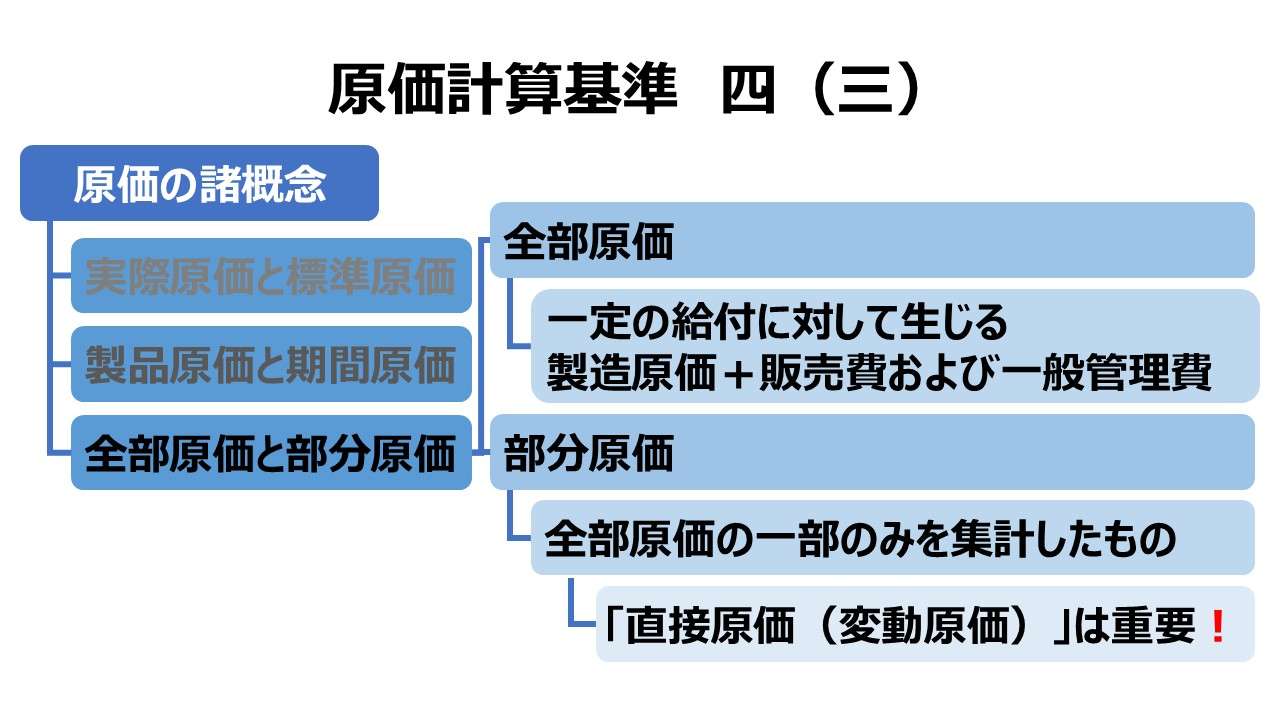

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

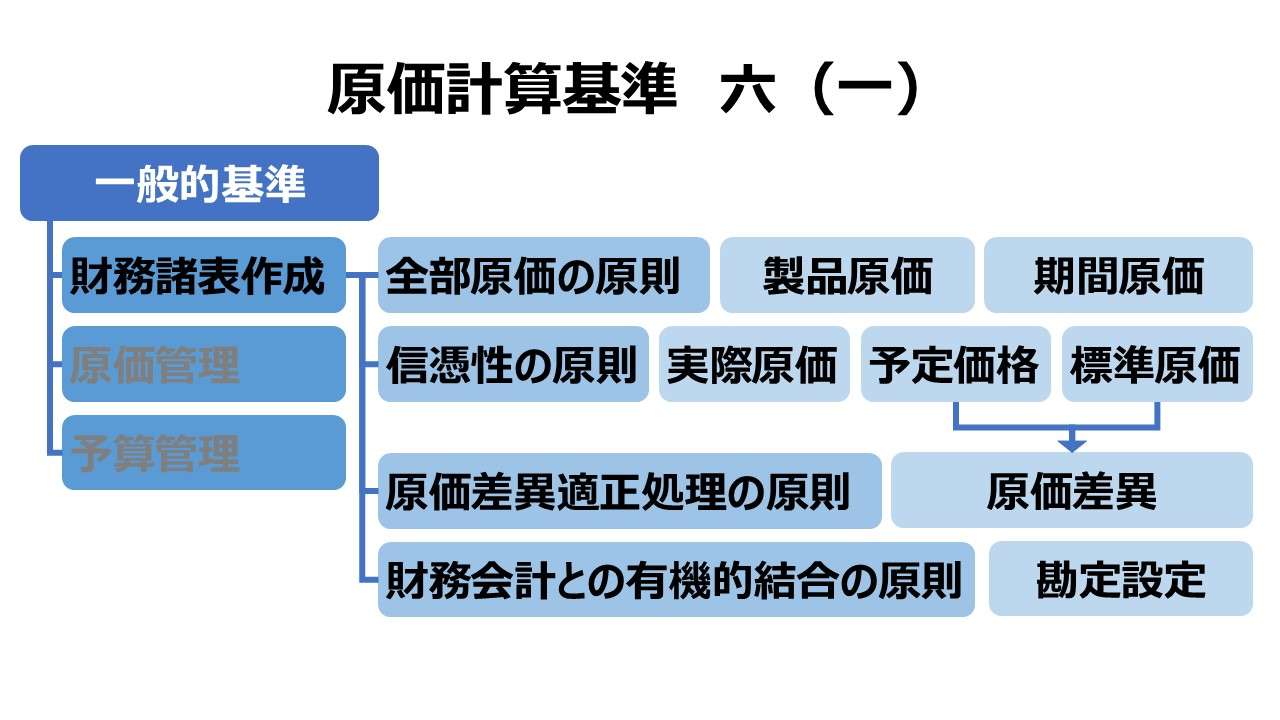

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント