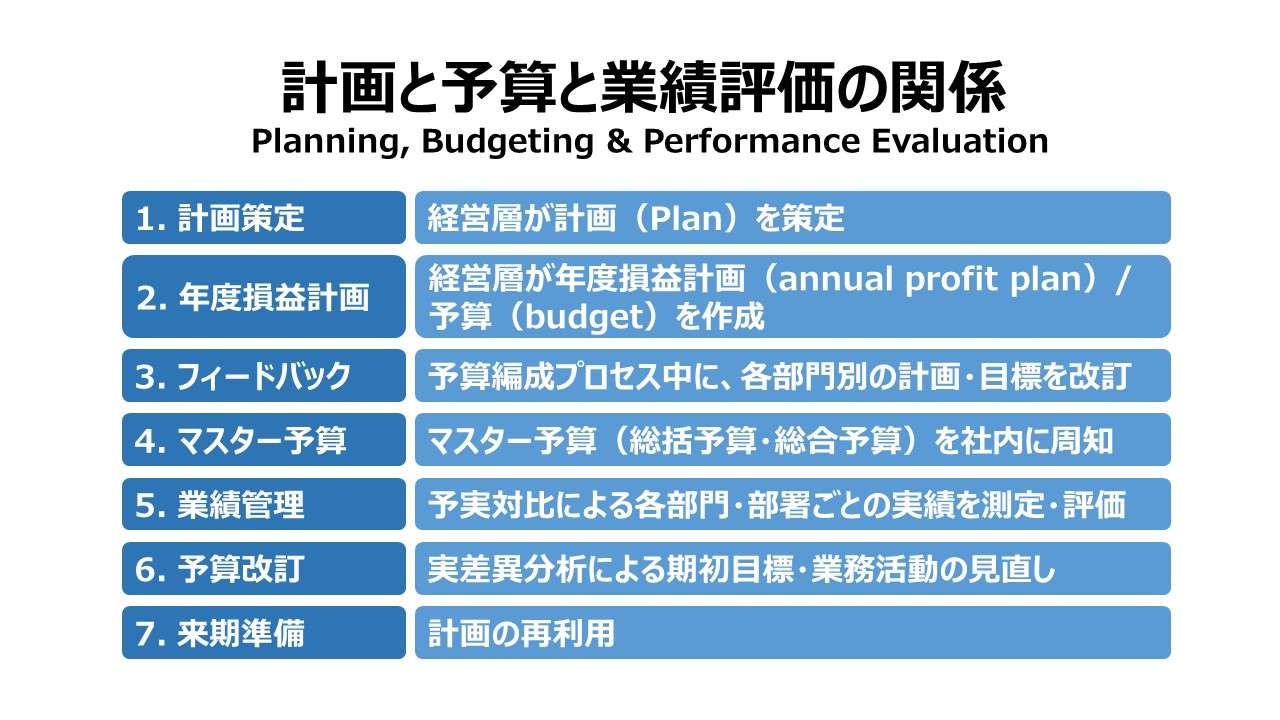

計画と予算と業績評価の関係 Planning, Budgeting & Performance Evaluation

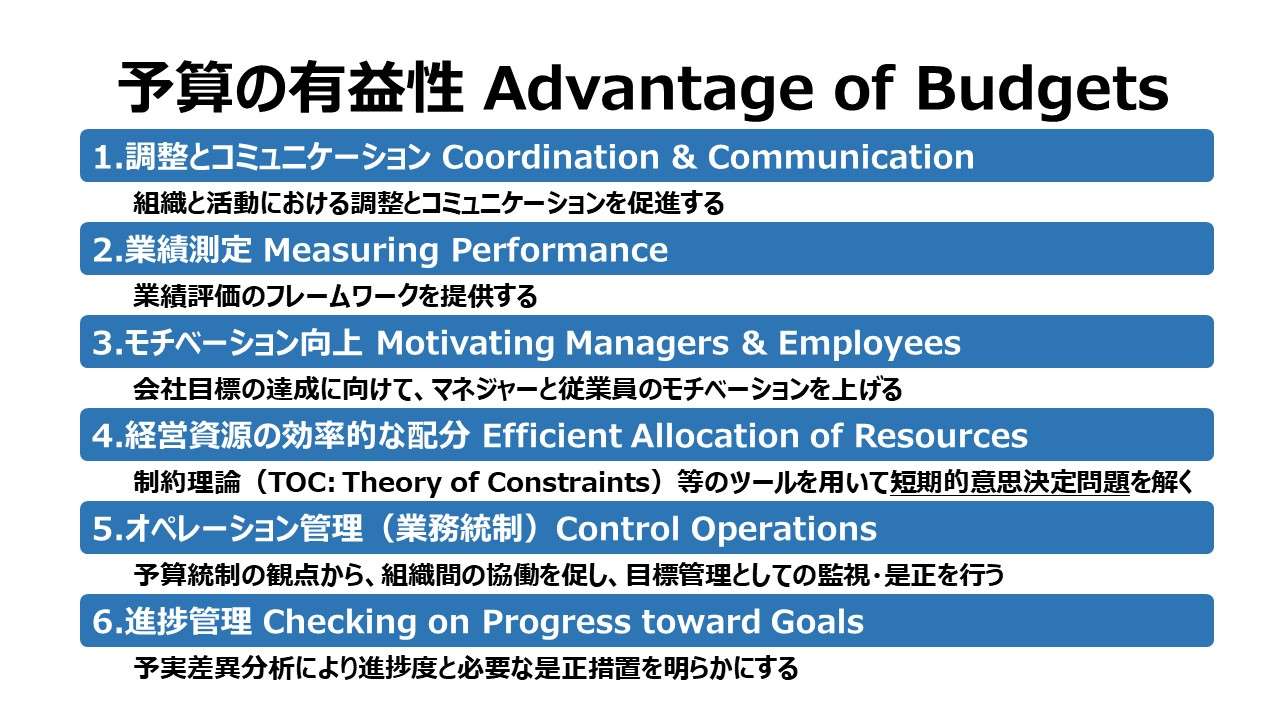

計画、予算、業績評価は切っても切れない関係にある。以下、それぞれが関連する業績管理プロセスの概観になる。

- 1.計画策定経営層が計画(Plan)を策定

企業目標・アクションプラン・外部環境分析を含む

- 2.年度損益

計画経営層が年度損益計画(annual profit plan)/予算(budget)を作成定量的な将来計画、必要な経営資源の配分計画、各部署ごとの目標を含む

- 3.フィード

バック予算編成プロセス中に、各部門別の計画・目標を改訂各部門相互間、上記組織と下位組織間の目標と行動指針のやり取り

- 4.マスター

予算マスター予算(総括予算・総合予算)を社内に周知文書化を施し、包括的な行動方針・行動規範・社内ルールを周知する

- 5.業績管理予実対比による各部門・部署ごとの実績を測定・評価

月次/四半期の予実差異分析と必要に応じて中間軌道修正案の提示も行う

- 6.予算改訂予実差異分析による期初目標・業務活動の見直し

必要に応じて、残月のオペレーション修正を指示

- 7.来期準備計画の再利用

当期計画の前提条件や来期業績見通しを伝える

業績管理プロセスを議論する際によく持ち出されるのが、PDCAサイクル(Plan-DO-Check-Action cycle)である。

上例では、計画策定・年度損益計画・フィードバック・マスター予算がPlan(P)、業績管理がDO(D)とCheck(C)、予算改訂・来期準備がAction(A)に該当するとひとまず考えてもらっても差し支えない。

「PDCAサイクル」が時代遅れとか間違っているとかの論評の前に、PDCAそのものへの理解を深めてほしい。煽り文句に惑わされることなく、「OODAループ」や「OKR」とのコンセプトの違いや、適用シーンの違いに思いを致せば、その時々に適切なフレームワークを採用することができる。ツールやフレームワークは使いこなすことに意味があって、それらのコンセプトや名称に振り回されることがあってはならない。

計画策定

経営層が計画(Plan)を策定する。この計画には、ゴール・目標、将来に向けたアクションプラン(行動計画)が盛り込まれている。計画は、自社の短期的なゴール・目標、長期的なゴール・目標、市場機会やリスクについても記述される。例えば、計画は自社の将来を見据えたもので、拡販・利益率の向上など、何らかの長期的ゴールを目指す形をとる。それが自社が将来どうなりたいかのガイドラインを関係者に示すことにつながる

年度損益計画

経営層が作成した計画は、年度損益計画(annual profit plan)または予算(budget)の立案へと引き継がれることになる。この2つの用語は相互互換的に用いられる。損益計画とは、経営層による定量的な(quantitative terms)将来計画である。損益計画は、同時に、経営層のゴール・目標を達成するために必要だと考えられる経営資源が何でどれくらい配分されるべきかも明らかにしてくれる。予算は、全社業績及び個々の部門や部署単位の業績までもカバーする。全ての階層のマネジャーは、全社レベルや各部署単位で何がどれだけ期待されているかについて理解しておく必要がある

フィードバック

予算は、計画や戦略を変更させ得るものである。予算は、計画プロセスにフィードバック機能(feedback to the planning process)を提供する。予算は検討対象となった計画が及ぼす影響・効果を定量化するからだ。この種のフィードバックは、各階層のマネジャーに彼ら自身の目標を改訂(revise their plans)し、かつ彼らの戦略方針を変更するのを手助けする。予算編成プロセス中に、損益計画が改訂されるのに対応する必要が生じるからだ。このような前後が輻輳する変更が、計画や予算が決定するまでの間に幾たびも反復して行われるのが通常である

マスター予算

一旦計画や予算が決定され、来る次期の予算期間に合わせて採用されたとなると、企業は全社を挙げて組織的に計画や予算で一度セットされたゴール達成を目指して、その計画・予算を実行に移そうとする。初期の予算は、マスター予算(master budget, 総括予算・総合予算とも訳される)として、全社活動(実行計画: operating plan)の拠り所として文書化されて、組織内で共有される。そこには、自社がどれくらいの金額を稼いで、どれくらいの費用を支出するのか、目標達成のため、全従業員が予算期(通常は1年)の間に守るべき包括的な行動方針・行動規範・社内ルールが記載されている

業績管理

実績が損益計画と対比されるようになる。損益計画は業績管理ツール(control tool)である。ここでいう業績管理ツールの意味は、各部門・部署ごとの実績を測定・評価するプロセスであり、必要に応じて、自社のゴール・目標を達成するための活動に対する修正指示を行うものである。損益計画は、業績管理ツールとしての機能を果たす。なぜなら、損益計画には活動実績の評価プロセスで用いられる評価基準があらかじめセットされているものだからだ。一般的に、月次とか四半期の損益予実対比(収益と費用の双方を含む)の結果は、自社のゴール・目標が達成されたか否かを如実に数値で表す経営管理指標として認識されるからだ。この予実対比には、予実差異に関する記述的(narrative)な説明と差異の発生理由に関する議論が加えられる。そして、必要な場合は、中間軌道修正(mid-course corrections)案の提示まで含められることになる

予算改訂

時には、損益計画の予実対比の結果、所定の計画が見直され、新しい目標設定がなされ、業務変更や組織変更を行い、予算案を改訂する場合もある。例えば、自社を取り巻く外部環境が著しく変化(自然災害や突然の大不況、新型コロナ禍やリーマンショック等を思い出してほしい)したことが認められたなら、売上高やコストの予実差異はとてつもなく多額となるだろうから、もし予算期が1年だとしたら、年度末までの残り月数については、年度末目標値を調整後のものに置き換えて、残月のオペレーション計画を組むのが妥当な場合が多い

来期準備

その年の目標設定に用いられた条件変更は、次の期間の計画策定の条件に再利用されることがある。もし、当期末の売上が急速に落ち込んだ結果、下期の業績が著しく悪化した状況を分析し、来期は反動で大きく需要が戻る見込みが高い場合はリバウンド狙いのオペレーション計画に軌道修正しなければならないし、当期のトレンドが続くものと判断されたなら、来期も需要が著しく低いことが前提の稼働率でオペレーション計画を立案し、コスト圧縮を中心に据えた損益予算を組む必要が出てくる

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント