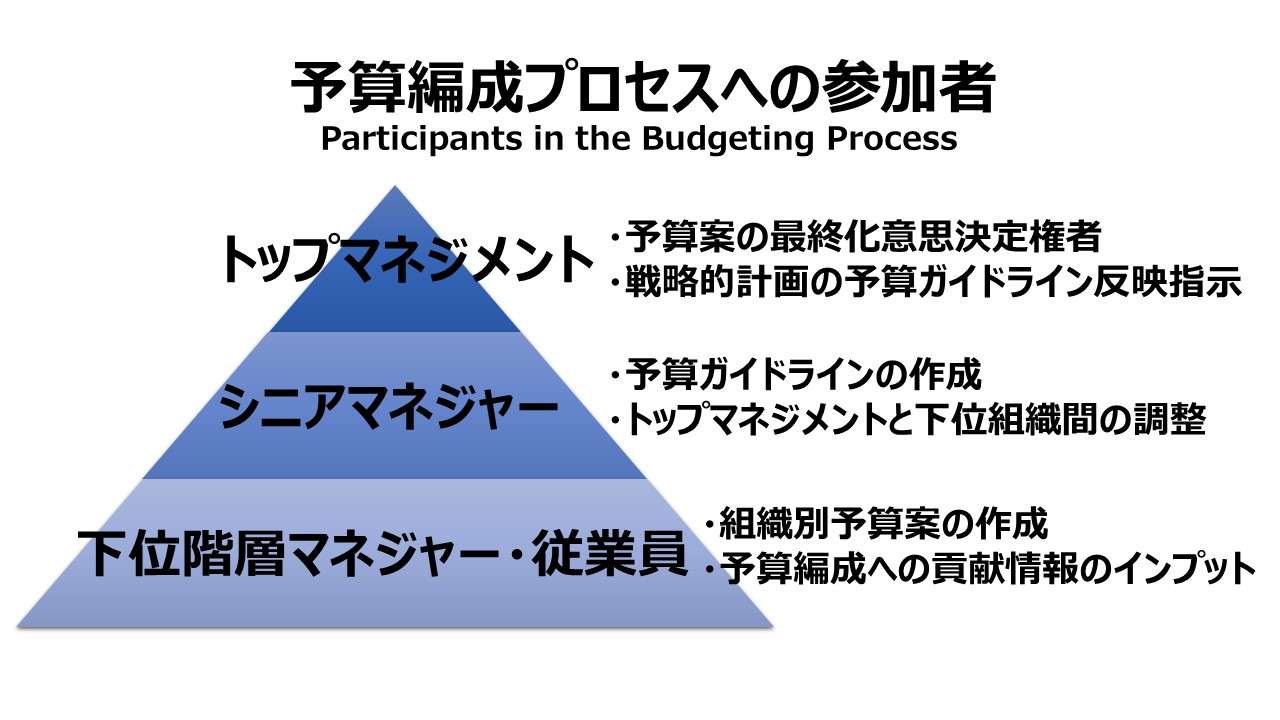

予算編成プロセスへの参加者 Participants in the Budgeting Process

アプローチとキーパーソン

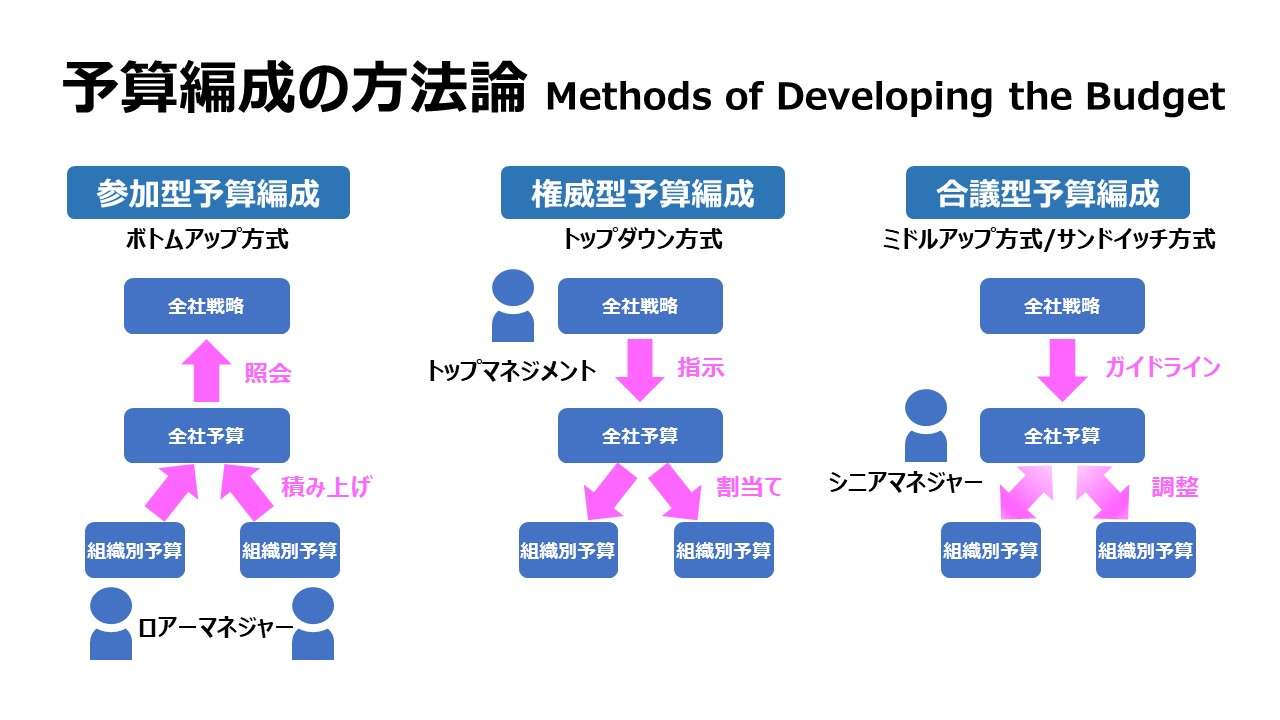

効果的な予算編成プロセスは、大抵はいくつかのアプローチを組み合させて運用されているものだ。トップダウン・アプローチ(権威型予算編成)、ボトムアップ・アプローチ(参加型予算編成)、ミドルアップ・アプローチ(合議型予算編成)、ネゴシエーション・アプローチ(交渉型予算編成)などがその代表例である。

いずれにせよ、手続き上の順序や意味付けなどは千差万別だが、どのアプローチを採用しても可能な限り共通になるように、予算編成プロセスの概要を登場人物を中心に説明する。

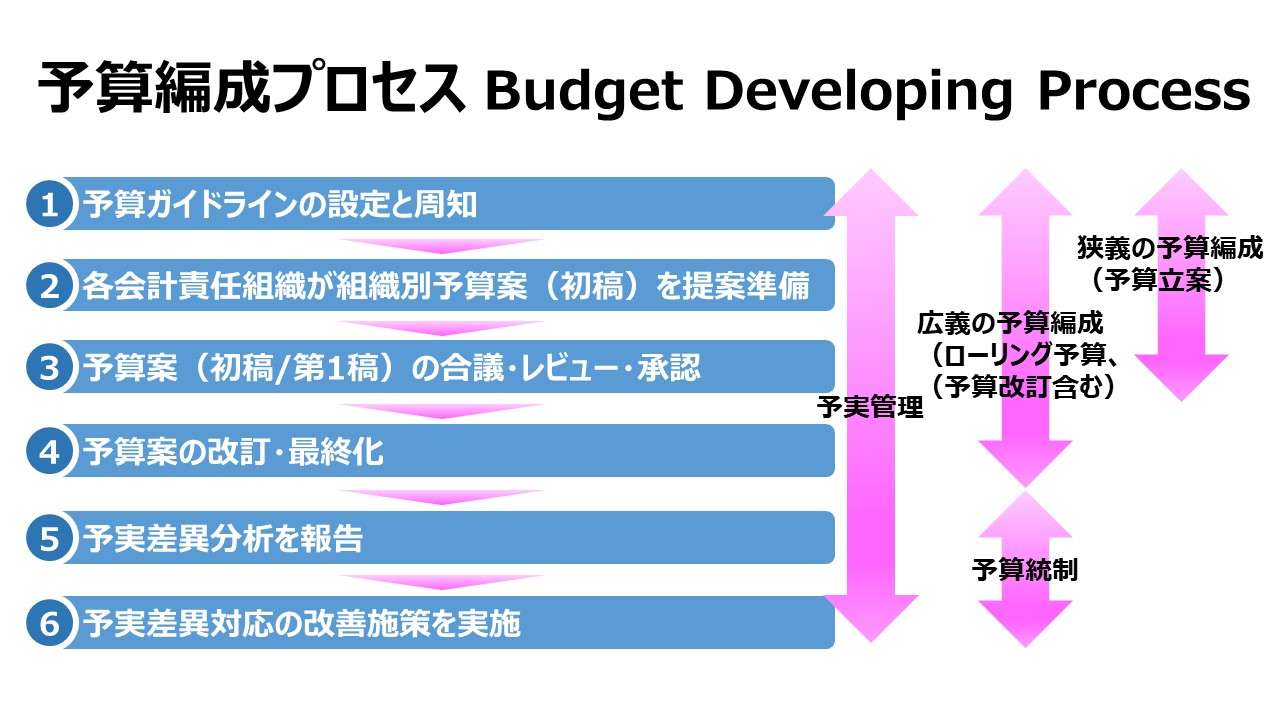

シニアマネジャーまたはシニアマネジャーから構成される予算委員会(budget committee)等の協議体が、戦略的計画、マクロ経済動向の想定、その他の計画立案関連事項を見据えた予算ガイドライン(budget guidelines)を提示する。

各部の部門長や事業部長は、その予算ガイドラインを受けて、組織別予算案(初稿/第1稿)を作成し、シニアマネージャーに送付する。

シニアマネージャーは、各部門からの組織別予算案(初稿/第1稿)を集計し、全社予算案(初稿/第1稿)に統合したものをレビューする。レビューコメントを付けた全社予算案(初稿/第1稿)と組織別予算案(初稿/第1稿)を各部門長・事業部長へ送付する。

各部の部門長や事業部長は、シニアマネージャーのレビューコメントと全社予算案(初稿/第1稿)を参照しつつ、組織別予算案(改訂版)を作成する。

そして、このようなネゴシエーションや手続きを複数回経て、予算案は最終化されることになる。

この改訂作業を何回繰り返すか、それぞれの改訂作業にどのようなレギュレーションを付けるか、レビューコメントの強制力はどの程度か、等の味付けが各アプローチごとにされることになる。

いずれにせよ、どのアプローチを採用したとしても、シニアマネージャーの役割が非常に重要で、予算編成プロセスにおけるキーパーソンであることは間違いない。

シニアマネージャーの役どころ

会社法上の建付け的に株主総会が会社の最高意思決定機関であることは間違いないが、予算案の最終化という執行業務に関しては、トップマネジメントが最終意思決定機関と考えても差し支えない。

トップマネジメントがその地位と役割から、強権発動して予算案を決定することは簡単である。しかしながら、強権発動で決定された事項が社内で受け入れられて、そのまま実行に移されるかどうかはまた別問題である。

逆に、各従業員が個々人の予算案への思い入れに意見をすることを尊重するがあまり、予算編成に多大な工数・費用をかけすぎて、あまつさえ現業業務が疎かになったりすると、会社目標の達成のための業務努力が阻害される結果になってしまい本末転倒である。

であるから、シニアマネージャーがトップマネジメントと下位階層マネジャー・従業員との間に入り、下記項目などについて心を砕いて調整に入る必要がある。

トップマネジメントに対して、

❶戦略的計画の中で思い入れがあり、予算案への反映で優先すべき事項の選択をサポートする

❷効率的にファイナルジャッジできるように、予算案に対する理解を促進する説明を心掛ける

❸トップマネジメントの予算編成にかける作業負荷をできるだけ軽減するように段取りを行う

下位階層マネジャー・従業員に対して、

❶意見集約や現場知の吸い上げに心を砕き、可能な限りメンバの要望を予算案に盛り込めるよう腐心する

❷決定された予算案を快く実践に移してもらうため、メンバのモチベーション向上に腐心する

❸メンバの予算編成にかける作業負荷をできるだけ軽減するように段取りを行う

自社に最適な予算編成アプローチの選択の重要性

社内事情や競争優位の源泉がどこにあるかは各社各様で、そこから、自社の事業特性や組織風土に適した予算編成のアプローチを選択することが大切で、アカデミックにこれが最良といわれる方法論をただ漫然と取り入れることは “百害あって一利なし” である。

例

「ベンチャー企業は迅速な意思決定が優先で、トップマネジメントからのトップダウンで何事も素早く意思決定して、直ぐに実践に移すのがベストプラクティスである」

A社

⇔「我社は確かにベンチャー企業だが、まだ規模が小さいのでメンバ全員が知り合いでコミュニケーションも密接にとれている。全員野球が持ち味で、顧客ニーズへの即応や丁寧な顧客対応が競争優位の源泉である。であるから、メンバ間の知見を持ち寄り、メンバの納得性の高い予算編成プロセスの方が我社にぴったりである」

B社

⇔「我社はベンチャー企業だが、最先端技術・知見を持った少数のエキスパートが会社業績を引っ張り、企業成長のキモである。エキスパートが中心となった協議体で戦略策定や予算案審議を行い、トップマネジメントは、マネジメントに徹した見地から、その戦略・予算案をレビュー・承認する形が最適である」

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント