原文

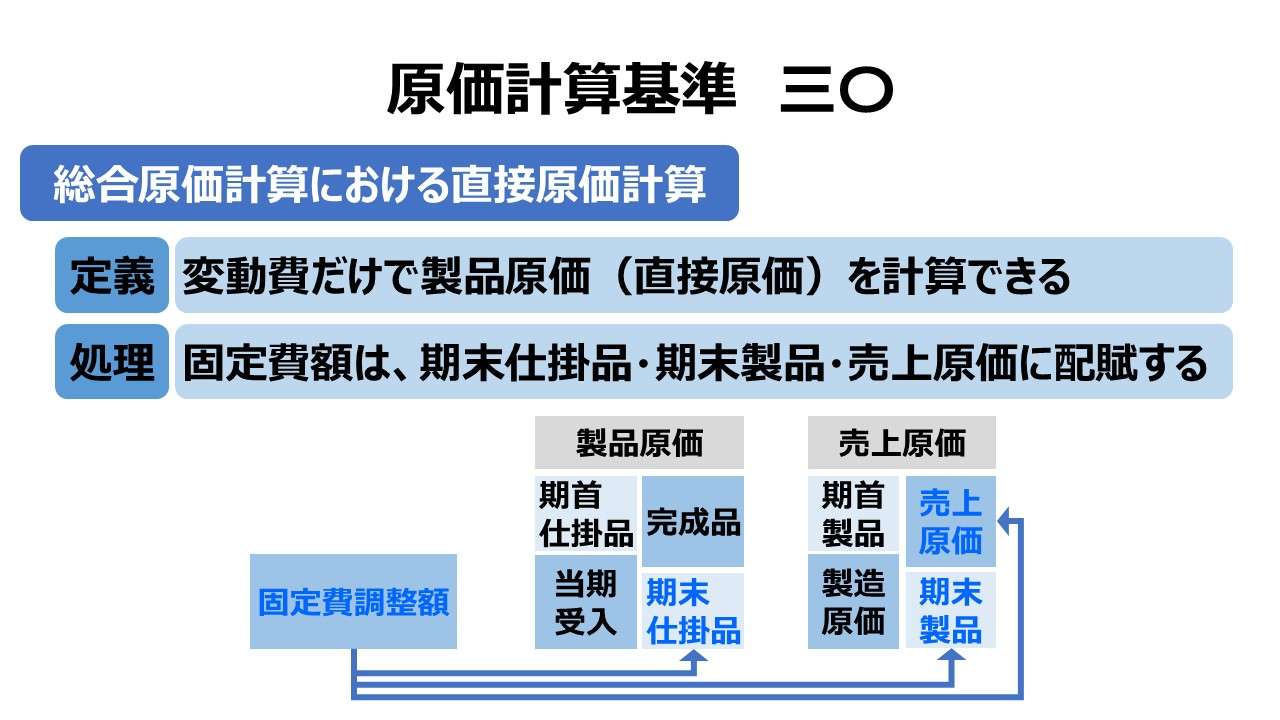

総合原価計算において、必要ある場合には、一期間における製造費用のうち、変動直接費および変動間接費のみを部門に集計して部門費を計算し、これに期首仕掛品を加えて完成品と期末仕掛品とにあん分して製品の直接原価を計算し、固定費を製品に集計しないことができる。

この場合、会計年度末においては、当該会計期間に発生した固定費額は、これを期末の仕掛品および製品と当年度の売上品に配賦する。

第二章 実際原価の計算|原価計算基準

解説

直接原価による総合原価計算

この規定は、直接原価による総合原価計算のやり方を示したものである。

その内容を大まかに分けると次のようになる。

❶ 科目の分類

❷ 部門別計算の手順

❸ 損益計算書(P/L)の表示

❹ 固定費調整

科目の分類

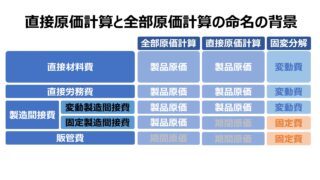

「基準 一〇 費目別計算における原価要素の分類」にあるように、原価要素は、「基準八(一)形態別分類」と「基準八(三)製品との関連における分類(直間区分)」を組み合わせたうえで、さらに総合原価計算では完成品換算量の推計方法の違いから、直接材料費と加工費に大別されるのが一般的である。

| 総合原価 計算の要請 | 直間区分×形態別分類 | 直間区分 | 形態別分類 |

|---|---|---|---|

| 直接材料費 | 直接材料費 | 直接費 | 材料費 |

| 加工費 | 直接労務費 | 直接費 | 労務費 |

| 製造間接費 | 間接費 | 経費 |

このとき、「基準八(四)操業度との関連における分類」の視点も加えると、

| 総合原価 計算の要請 | 三要素合成 | 直間区分 | 形態別分類 | 固変分類 |

|---|---|---|---|---|

| 直接材料費 | 変動直接材料費 | 直接費 | 材料費 | 変動費 |

| 加工費 | 変動直接労務費 | 直接費 | 労務費 | 変動費 |

| 変動製造間接費 | 間接費 | 経費 | 変動費 | |

| 固定製造原価 | 固定間接材料費 | 間接費 | 材料費 | 固定費 |

| 固定間接労務費 | 間接費 | 労務費 | 固定費 | |

| 固定製造間接費 | 間接費 | 経費 | 固定費 |

となるが、現実的には発生金額が僅少とみなせる「固定間接材料費」「固定間接労務費」を外して、

| 直接原価計算 の要請 | 三要素合成 |

|---|---|

| 直接材料費 | 変動直接材料費 |

| 加工費 | 変動直接労務費 |

| 変動製造間接費 | |

| 固定製造間接費 | 固定製造間接費 |

として扱うことが多い。

部門別計算の手順

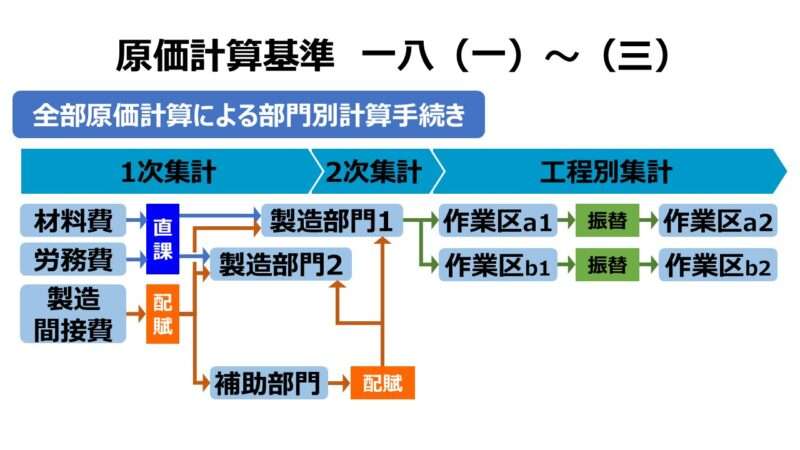

全部原価計算による通常ケースでは、「基準一八 部門別計算の手続」によれば下図のようになる。

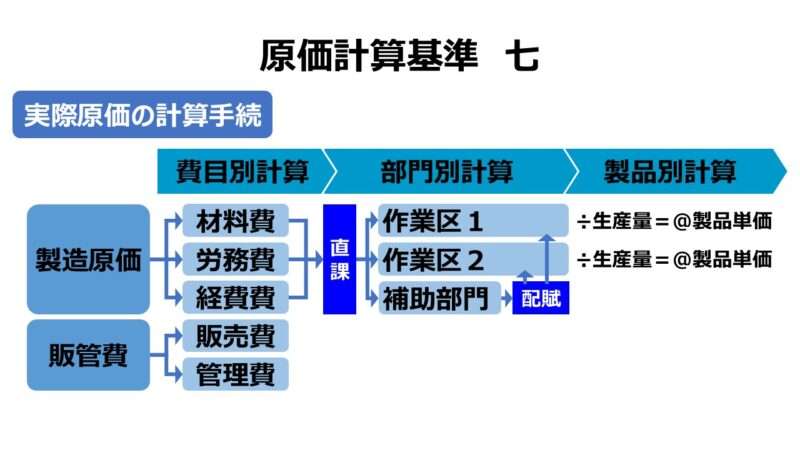

そして上図の1階層上の構造は、「基準七 実際原価の計算手続」では下記のように設定されている。

ところが本規定では、直接原価計算方式として、下記の様な会計処理が設定されている。

- 変動直接費および変動間接費のみを部門に集計して部門費を計算する

- これに期首仕掛品を加えて完成品と期末仕掛品とにあん分して製品の直接原価を計算

- 固定費を製品に集計しない

これを1枚のポンチ絵にまとめると、下図のようになる。

![[内部管理用] 直接原価計算の処理フロー](https://management-accounting.biz/wp-content/uploads/2024/12/direct-costing-flow-mgt_v1-800x450.jpg)

つまり、部門別計算と後続の製品別計算はどちらも変動製造原価のみで行うということになる。

損益計算書(P/L)の表示

前節で示したポンチ絵の表題は「[内部管理用]直接原価計算の処理フロー」となっている。これは「基準三七(四) 固定費と変動費」「基準三八 販売費および一般管理費の計算」で示した「直接原価計算方式のセグメント別損益計算書」の表示形式になっている。

| 科目 | 金額 |

|---|---|

| 売上高 | 1000 |

| 製造変動費 | 100 |

| 変動製造マージン | 900 |

| 変動販管費 | 300 |

| 貢献利益 | 600 |

| 製造固定費 | 200 |

| 固定販管費 | 200 |

| 営業利益 | 200 |

直接原価計算の主眼は製品原価の計算というより、貢献利益(限界利益)計算の方にある。予実管理や業績予測に、CVP分析の情報力を活用しようというのがその目的である。

一方で、原価計算制度としての製造原価は全部原価でなければならない(基準六(一)1 (1) 財務諸表作成のための一般的基準)ので、「❹ 固定費調整」を行うことで、直接原価(部分原価)を全部原価に修正したうえで損益計算書(P/L)を開示しなければならない。

この方式で実際に開示されている企業の財務諸表は稀有の存在であり、めったにお目にかかれない。あくまで教科書的説明になるが、下記のような表示形式が考えられる。

固定費調整にはいくつかの計算方式が考えられ、法人税基本通達でも複数の処理方法が存在するため、このP/L表示形式だと一意に定めることが困難だ。

上例は、いわゆる「ころがし調整法」を採用し、かつ法人税基本通達5-3-7が認める一括調整もしない極めてオーソドックスな処理を選択した場合の表示例となる。

規定では、固定費調整の対象は期末仕掛品・期末製品・売上原価の3つとなっている。しかし、上例では、期首仕掛品・期首製品も固定費対象となっているだけでなく、対象に入れるべき売上原価が固定費調整の対象外のような外見になっているので、よく間違っているのではと質問される。

ここでは勘違いではなく一応は意識的にそうしている、とだけ言っておく。詳細は次章「ころがし調整法の具体例」の説明にて明らかとしたい。

このように、内部管理用P/Lの形式によれば、CVP分析に適した損益計算を示せるから、直接原価計算の本領が発揮された形といえるが、固定費調整を経て全部原価ベースの制度向け公表用P/Lの形式に整形してしまうと、あえて直接原価+固定費調整と分別表示した意味がかえって失われる(煩雑になって見にくいだけだ)。

固定費調整

本規定では、公表用P/Lを作成するために、直接原価を全部原価に補正する「固定費調整」を義務化している。その文言は下記の通り。

会計年度末においては、当該会計期間に発生した固定費額は、これを期末の仕掛品および製品と当年度の売上品とに配賦する。

「会計年度末」について

法人税基本通達5-3-2の2(原価差額の調整期間)では、中間決算(中間納付)に対応して原価差額の計算・処理判定は、上期と下期の2回に分けて行うことができる。もちろん、本決算における通期調整(標準改定など)はアリだ。

「固定費調整の対象は期末仕掛品・期末製品・当期売上品」について

一般的には、各種会計系資格試験の計算問題にもあるように、固定製造原価を売上品(売上原価)と棚卸資産(期末仕掛品原価・期末製品原価)とに一括的に追加配賦する方法として「一括調整法」を採用すれば、

\( \displaystyle \bf 売上品への固定費調整額= \frac{当期固定製造原価}{売上品+期末仕掛品+期末製品} \times 売上品\)

\( \displaystyle \bf 期末仕掛品への固定費調整額= \frac{当期固定製造原価}{売上品+期末仕掛品+期末製品} \times 期末仕掛品\)

\( \displaystyle \bf 期末製品への固定費調整額= \frac{当期固定製造原価}{売上品+期末仕掛品+期末製品} \times 期末製品\)

という按分計算でそれぞれ求められる。具体的な配賦基準は、①変動製造原価額、②変動加工費額、③実際作業時間、④変動加工費または変動製造間接費の配賦基準と同じもの、等が考えられる。

つまり、文言の文理解釈としては「一括調整法」が適切だということになる。

しかしながら、法人税基本通達5-3-5(原価差額の簡便調整方法)では、上記算式は、(注)3にて

「法人が直接原価計算制度を採用している場合には、この調整方法の適用はない。ただし、この調整方法を適用することについて、合理性があると認めて所轄税務署長(国税局の調査課所管法人にあっては、所轄国税局長)が承認をした場合には、この限りではない。」

とわざわざ釘が刺されている。

であるからこそ、税法が認めないのであればということで、全部原価計算と同じ計算結果が得られる方法として、「ころがし調整法」なるものが考案されたのだが、これが現実的には実行がかなり難しい代物だ。

ころがし調整法は、固定製造原価に対して、完成品原価と期末仕掛品への原価配分を原則通りに行う方法で、平均法・先入先出法の適用を製品別・工程別に行わなければならない。

総合原価計算では、一般的に、完成品換算量の推計方法が異なることから、直接材料費(原料費)と加工費に2分して原価配分計算を実施することになる。

ころがし調整法を厳密な意味で実行するということは、原価要素を直接材料費(原料費)と変動加工費と固定製造原価(実際には製造間接費が相当することが多い)の3分にして原価配分を行うということを意味する。

さらに、ITとしての原価計算システムでの確認画面や各種出力帳票では、全部原価ベースと直接原価ベースの表示2本立てで設計・運用が図られなくてはならない。

学会での議論では、だいたいは以下の2つの主張が論陣を張っている

- ころがし調整法を原則的に適用する

- 全部原価計算を実施していた場合の営業利益と一致させるため

- 税法が一括調整法を認めていないから

- 一括調整法を認める

- CVP分析に資する貢献利益法によるP/L表示の有用性を生かすため、過度に企業に負担をかけるのは適切ではない

- 全部原価計算の結果と完全一致となる調整法しか認めないとすれば、そもそも改めて直接原価計算制度を検討導入する意味が無い(二重計算の手間は計り知れない)

- 直接原価計算による総合原価計算を採用できる

- 変動直接材料費・変動加工費(変動労務費・変動製造間接費)だけで部門別計算・製品別計算を行う

- 固定製造間接費は、期末に、売上原価・期末仕掛品原価・期末製品に配賦する

- 配賦方法は具体的規定がないため、一般的には下記2つが議論されている

- 一括調整法:固定製造原価を売上原価・期末仕掛品原価・期末製品原価に一括配賦

- ころがし調整法:全部原価計算に倣って、固定製造原価にも通常の原価配分(平均法・先入先出法)を適用

- 配賦方法は具体的規定がないため、一般的には下記2つが議論されている

ポイント

直接原価計算の管理会計的な意義

紙面の都合上、直接原価計算の管理会計的な意義について、本稿では特に言及しない。以下に参考リンクを示す。

一括調整法の具体例

前章にて一括調整法を適用した場合の計算式を提示したが、これもワンパターンで楽に処理できるわけでは決してない。法人税基本通達5-3-7(原価差額を一括調整した場合の翌期の処理)が適用された場合を考える必要がある。

法人が原価差額を個々の棚卸資産に配賦しないで一括して処理している場合には、その一括して処理している金額は、翌事業年度の損金の額に算入することができる。

この通達が意味している所は、仕掛品や製品原価の計算上、平均法と先入先出法のいずれを採用していたとしても、一括調整法を適用し、期末棚卸資産に一括計上された固定費調整額は、翌期になると計算簡略化のため、その全額を損金算入することが容認されているということ。

つまり、前期末の固定費調整額は問答無用で今期の損金(≒売上原価)となるわけだから、前章提示の計算式は次のように修正されねばならない。

\( \displaystyle \bf 売上品への固定費調整額= \frac{当期固定製造原価}{売上品-期首仕掛品-期首製品+期末仕掛品+期末製品} \times 売上品\)

\( \displaystyle \bf 期末仕掛品への固定費調整額= \frac{当期固定製造原価}{売上品-期首仕掛品-期首製品+期末仕掛品+期末製品} \times 期末仕掛品\)

\( \displaystyle \bf 期末製品への固定費調整額= \frac{当期固定製造原価}{売上品-期首仕掛品-期首製品+期末仕掛品+期末製品} \times 期末製品\)

誠に以て、実務とは奇々怪々なもので始末に負えない。

ころがし調整法の具体例

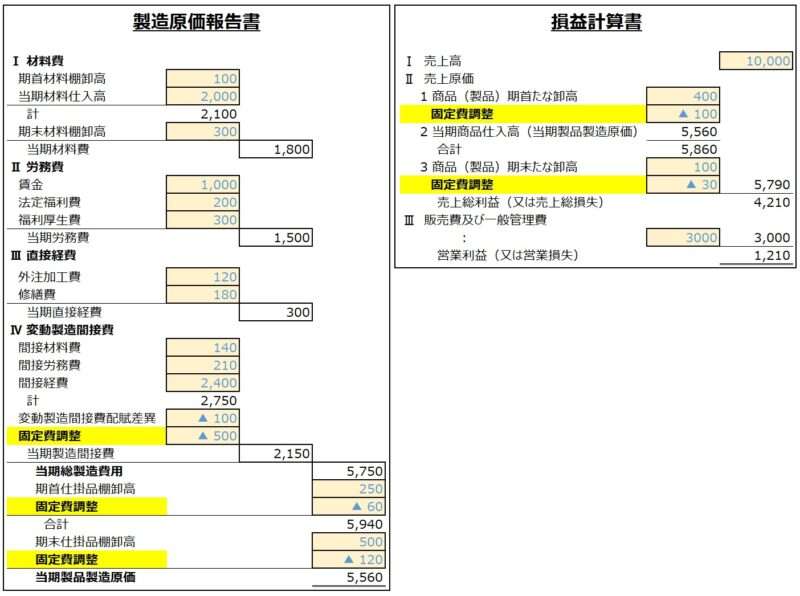

前章「損益計算書(P/L)の表示」にて宿題となっていた「ころがし調整法」採用時のP/L表示について、「規定では固定費調整額を期末仕掛品・期末製品・売上原価の3つで按分することになっているのに、どうして例示されたP/Lでは、期首仕掛品・期首製品に固定費調整が施されて、逆に売上原価には固定費調整が施されていないか?」という疑問に対する回答は次の通り。

回答1:

上記「一括調整法の具体例」で示した通り、前期末に計上した期末仕掛品・期末製品に付した固定費調整額は、翌期に繰り越されると、それは期首仕掛品・期首製品の固定費調整額として処理されねばならないから。

回答2:

売上原価に直接的に固定費調整が施されていないのは、前処理である製品製造原価で既に固定費調整が施されているから。

回答2について補足説明:

標準原価計算パートで、「パーシャルプラン」「シングルプラン」という概念を学習する。これの応用だ。製造原価報告書から、固定費調整後の製品製造原価(5,560)を受け入れると、損益計算書での売上原価勘定は「パーシャルプラン」の如く、固定費調整前の期首製品原価・期末製品原価と固定費調整後の製品製造原価の合成勘定となる。

もしこれが、「シングルプラン」の如く、期首製品原価・期末製品原価・製品製造原価(6,000)が揃って固定費調整前のものなら、この3要素全てに固定費調整額の欄が付属してスッキリする。

当期製品製造原価を固定費調整後の5,560で受けて、期首製品・期末製品の固定費調整は売上原価勘定で済ますか、当期製品製造原価を固定費調整前の6,000で受けて、期首製品・期末製品・当期製品製造原価の固定費調整を全て売上原価勘定内で一括処理するかの違いである。最終的な計算結果は一致している。

「基準三〇」の文言に忠実に沿うことだけを考えると、後者の方が相応しいと判断されるかもしれない。しかし、持続可能な計算状態を想定すると、前者の固定費調整後の5,560で受けることをお勧めする。

棚卸計算は毎期回転させなければつじつまが合わないからだ。製造原価報告書(C/R)と損益計算書(P/L)間の数字連携はできるだけ明確にしておいた方が後々問題になりにくい。これが現実的な実務解だ。

但し、会計系資格試験における計算問題の如く、その会計期末だけの分かりやすい処理結果を表示するだけなら、後者の固定費調整前の6,000で受けて、損益計算書内の表示を統一させるのもアリだ。

ここは、試験対策と実務対応がきっぱり分かれるところだと筆者は以前からそう考えている。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

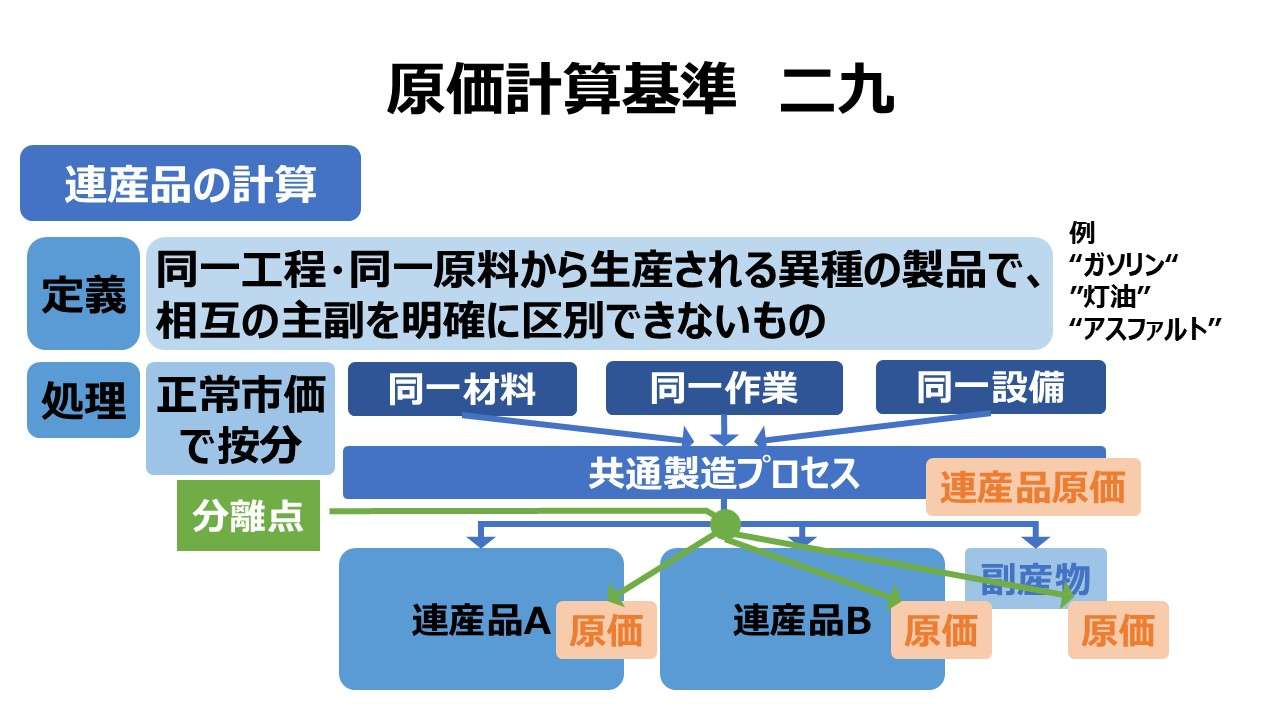

二九 連産品の計算

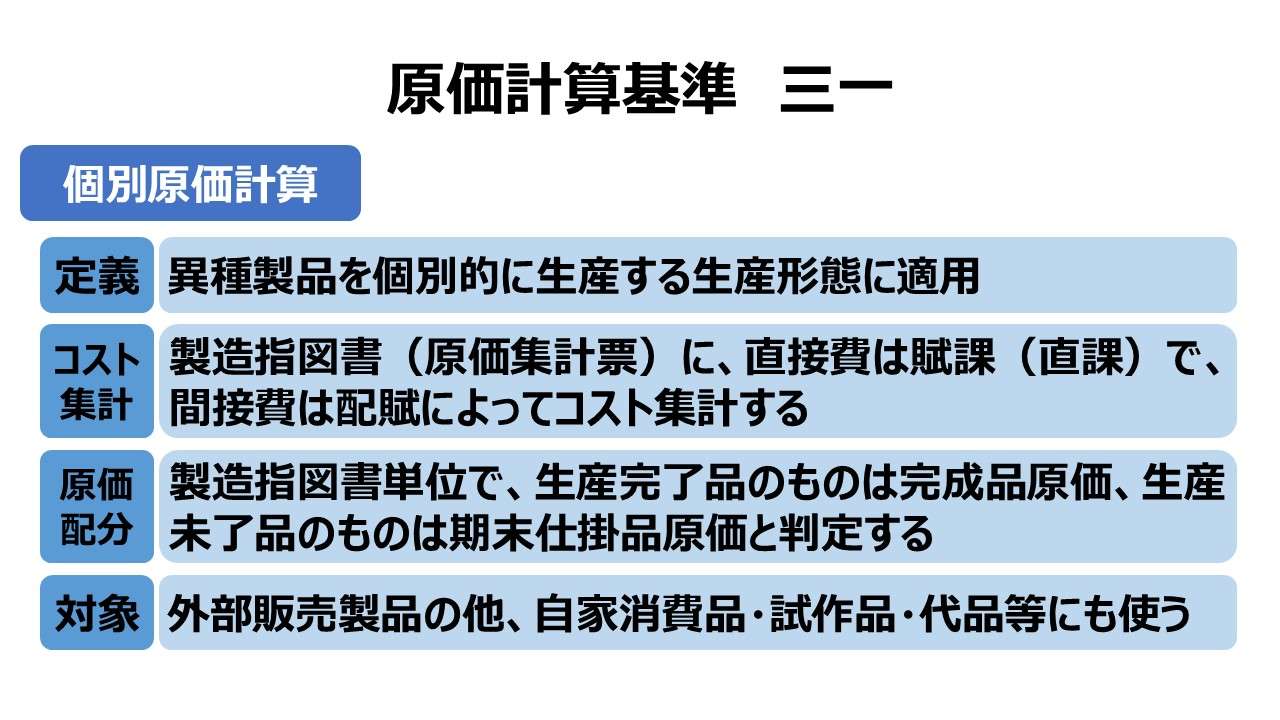

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント