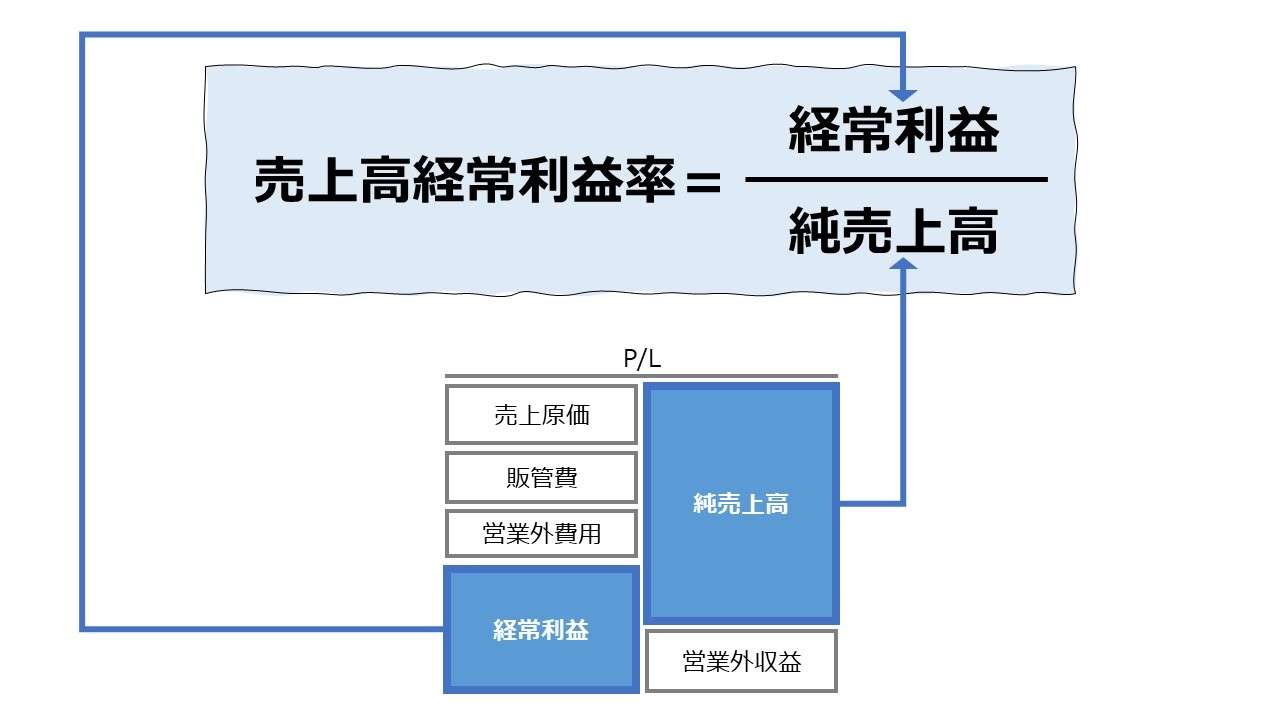

計算式

売上高経常利益率は、営業利益に営業外損益を加味した経常利益の純売上高に占める割合を表し、収益性分析における売上高利益率の代表的な指標のひとつである。

\( \displaystyle \bf 売上高経常利益率= \frac{経常利益}{純売上高} \times 100\%\)

「経常利益」の意味は、いわゆる本業からの利益である営業利益に加えて、支払利息などの営業外費用、為替差益などの営業外収益(双方を合わせて “営業外損益” と呼ぶ)を加味することで、企業が通常行っている業務の中で得た利益をさす。

「純売上高」の意味は、売上値引、売上戻し(返品)、売上割戻を除いた金額である。

この指標の単位は「%」で、100を掛けて百分率で表す。いわゆる企業の経常的な業務を通して得られた収益の採算性を示す。

- 経常利益

- 【加算法】営業利益+営業外損益

- 【減算法】純売上高 - 売上原価 - 販管費 - 営業外費用(+ 営業外収益)

- 純売上高:総売上高 -(売上値引・売上戻し・売上割戻)

定義と意味

英語表記から経常利益概念を考察

売上高経常利益率の定義と意味について、まず英語表記のバリエーションからその意義について考察を進めたい。

経常利益の英語表記例として、

| 経常性 | 組み合わせ | 利益 |

|---|---|---|

| ordinary | × | income |

| current | × | profit |

| recurring | × | earnings |

| operating | × | gain |

という用語から組み合わせて、「Ordinary income」「Ordinary profit」「Ordinary gain」「Current profit」「Current earnings」「Recurring profit」「Operating income」や、説明的に「Income from ordinary operations」などが代表例である。

なぜこれほど英語表記にバリエーションがあるかというと、そもそも「経常利益」という段階利益概念は、日本の会計基準(J-GAAP)に特有のものだからだ。

上記の内、「Operating income」の語は、日本語の「営業利益」に比される場合が多いので、できれば誤解を避けるために経常利益の訳語としての使用は避けた方がよい。

また、IFRS(国際財務報告基準)が利益を「Profit」に規定したことから、日本の当局による訳語は、「Ordinary profit」に一応落ち着いている。

最近目にする機会が格段に増えた「Recurring(リカーリング)」は、従来から日本語の”経常”にもしっくりとくるものだった。

しかし、最近よく目につくようになったその理由は、Saasビジネスにおける安定的なビジネス収益の稼得の様を表すために用いられるようになってきてから、一般的になってきたという背景が強く絡んでくる。

それゆえ、特に業種業態の別や、スタートアップ企業か否かにこだわりがある場合、特定の”色”が付いている言葉として認識し、その使用には細心の注意を払う必要があるかもしれない。

売上高に対するレシオ(Ratio)として考える

売上高営業利益率は、「収益性分析」「Profitability Ratio」の代表的な指標のひとつである。

単純に、売上高に対する経常利益の構成比率でもって、総収入に占める経常利益の大きさ、すなわち、財務コストも負担した後の儲かり度を意味し、定常的なビジネスの安定的な収支と収益性を示す指標となる。

英語訳としては、短く済ませたいなら、「Recurring margin」「Recurring profit margin(RPM)」「Current profit rate」「Ordinary profit ratio」、説明的に行くなら、「Ordinary income to (net) sales ratio」「Current profit ratio to net sales」「Ratio of ordinary profit to net sales」あたりがよく用いられる。

経常利益に基づく利益恒等式を厳密に記載すると下記の通り。

\( \displaystyle \bf 経常利益= 純売上高 – 営業費用 – 営業外費用 + 営業外利益\)

この時、営業外利益の影響額を僅少なものとして度外視し、経常費用=営業費用+営業外費用とすれば、

\( \displaystyle \bf 経常利益= 純売上高 – 経常費用\)

となり、

\( \displaystyle \bf \frac{経常利益}{純売上高}= \frac{純売上高 – 経常費用}{純売上高} \)

\( \displaystyle \bf 売上高経常利益率= 1 – 売上高経常費用率 \)

ここから、売上高経常利益率は、いかに売上高経常費用率を低くして、収益性を高められるかということを見る指標であることが分かる。

もちろん、コストダウンでも売上高経常利益率を高めることができるが、効果的な支出、例えば、商材の付加価値を上げる機能を追加したり、魅力ある値引きや割引といったセールス上の工夫をすることで増収を図ることも売上高経常利益率を上げる施策には含まれる。

それは、売上とコストのバランスを取って利益を最大化にするオペレーションを行うということに尽きる。

解釈と使用法

比較可能性の限界を問う(歴史的アプローチ)

従来、日本企業における収益性分析の有力な指標として、売上高経常利益率は大層に重宝されてきた。

戦後の日本企業が頼みにしていた資本調達手段は、銀行借り入れを中心とする間接金融だった期間が長くあった。

銀行マン※にとっても、貸付先に対する与信調査・信用調査の強力なツールとして、有利子負債に係る資本コスト(すなわち支払利息)込みでビジネスの採算が取れるか否かを知るために、売上高経常利益率≧0% を維持する水準まで安心して貸し込めるとの算段を立てたものだった。

(※ 昔は、ポリティカル・コレクトネスもジェンダーも問題視されていなかったので平気でそう呼んでいた)

市場競争もあるにはあったが、業種業界の構造自体は安定的構造を維持し、経済成長は専ら規模的拡大を主としていたため、業種ごとの目安となる売上高経常利益率が比較的容易に参照できる環境にあった。

それゆえ、企業の財務担当者であっても銀行の貸付責任者にとっても、ある種、合意を取り付けやすく、ある程度客観的な指標である売上高経常利益率という数字をコミュニケーションや取引に安心して用いることができていたのである。

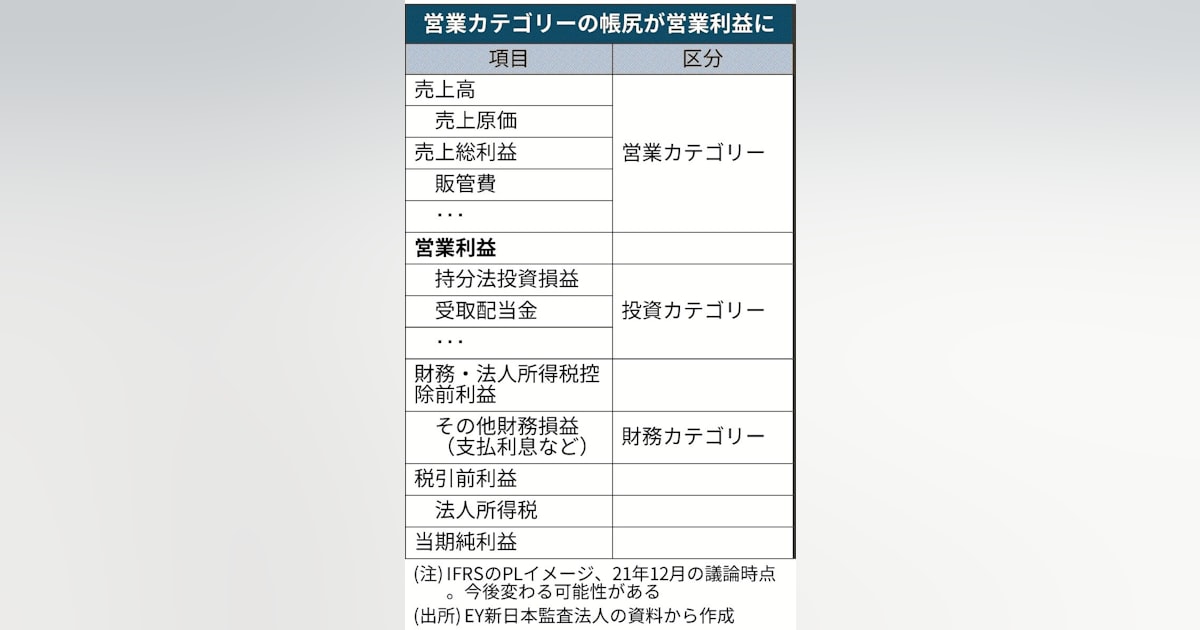

そうした会計慣行・企業慣行に大変化を与える契機となったのが、1999年に始まる会計ビックバンであり、2010年3月期から任意適用制度が始まった国際会計基準(IFRS)であった。

連結会計、税効果会計、金融商品の時価会計などの適用が経常利益の質を大きく変容させるとともに、IFRSではそもそも「経常利益」概念がないため、制度会計としての厳格な開示がされなくなり、実質面でも形式面でも、同業他社間でも均質な比較評価が困難となり、共通指標としての価値が著しく下がることにつながった。

この稿執筆時点では、IFRSにはまだ営業利益・経常利益等の段階利益表示の規定は存在しない。

ただし、キャッシュフロー計算書(C/S)に準拠する形式で、コストをそれぞれ営業カテゴリ・投資カテゴリ・財務カテゴリに区分し、各カテゴリ毎に段階利益を実質的に把握できるよう議論が進んでいる。

会計ビックバンと相前後して、金融ビックバンも日本経済にかなりの混乱をもたらした。「貯蓄から投資へ」という掛け声と並行して、企業の資本調達にも、直接金融、中でも株式市場からの資本調達に関する法整備が進み、着実に実務実績も積み上がってきた。

そうなると、もはや、本業からの儲けである営業利益に、有利子負債コストを差し引いた経常利益がプラスかマイナスかは、事業収益と財務コストのバランスを見る指標としては片手落ちとなり、株式市場からの調達分の財務コストも併せたトータルの「資本コスト」でもって、企業収益性を見る必要性が高まった。

売上高利益率としての質を問う(算数的アプローチ)

売上高経常利益率に限らず、2つの数値の関係性を分析するための対比や構成比は、それぞれの数値の対比性を理解しておかねばならない。

ここでは、売上高を基準に100%として、経常利益がどれくらいの目安の大きさになっているかという数値大小比較としての差を単なる”比”でもって見るだけではなかったことを強調しておきたい。

その昔は、100%である売上高が総収益として手元に入るお金の全部で、財務コストまで差し引いたとして、その内何%分だけが純利益として手元に残るかという”構成比”にまで思いを馳せていたはずである。

であれば、インプットとしてのグロスの総収益である売上高をベースに、そこから費用(コスト)が減算されて、アウトプットとしてのネットの純利益としての経常利益の残存率こそが売上高経常利益率であると考えるのが素直で理解しやすいものであるはず。

例)売上高と経常利益が等しい2社の比較

| a/c | A社 | B社 |

|---|---|---|

| 売上高 | 100 | 100 |

| 営業費用 | 50 | 50 |

| 営業外収益 | 0 | 20 |

| 営業外費用 | 10 | 30 |

| 経常利益 | 40 | 40 |

【従来の考え方】

\( \displaystyle \bf A社の売上高経常利益率 = \frac{40}{100}= 40\% \)

\( \displaystyle \bf B社の売上高経常利益率 = \frac{40}{100}= 40\% \)

【厳密な計算方法】

\( \displaystyle \bf A社の売上高経常利益率 = \frac{100-50-10}{100+0}= \frac{40}{100} = 40\% \)

\( \displaystyle \bf B社の売上高経常利益率 = \frac{100-50-10}{100+20}= \frac{40}{120} = 33.3\% \)

読者の中には、❶本業としての売上高が営業外収益より圧倒的に巨額になるから、この指摘が仮に本質的であったとしても、事実上無視できる誤差である、❷アウトプットとインプットの整合性(分子と分母の整合性)は今後も特に気にする必要はなく、定義に沿って、売上高経常利益率が複数社間で比較できれば比較可能性はある程度担保される、と考える向きもあろう。

❶についての反駁。現下のビジネス環境において、営業外収益の金額的重要性が僅少で無視できるとは限らない。

- 単体決算からグループ連結経営にマネジメント軸を移している以上、今後も連結売上高を経由しない、受取配当金、持分法損益の金額的重要性が高まることがあっても、減じるとは考えにくい

- 日本経済の成熟度がさらに深まる傾向にあり、事業運営会社(事業会社、オペレーション企業)の面より、ますます事業投資会社(持株会社、資産管理会社、投資運営会社)の面が強くなっていく

❷についての反駁。比較可能性の担保はもはや崩れている。

- 会計基準(日本基準とIFRSなど)の違いで、特に大企業(上場企業)の中で、もはや段階利益としての経常利益を開示している企業が少なくなってきている。よって、ベンチマークしたい業界代表企業の売上高経常利益率の数値が参照不可となっている

- アウトプットとインプット(分子と分母)の整合性を捨ててまで、売上高経常利益率に固執する理由がない

❷-2. には補足説明が必要である。

企業利益を、何らかの収入(総収益)の絶対額との対比で見る意義を積極的に見出さないのなら、売上高経常利益率の参照にわざわざこだわる意義も見出すことは難しいだろう。

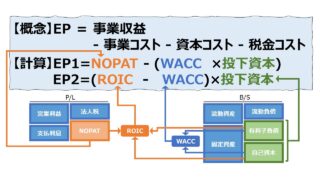

資本調達コストを考慮後の収益性を見たいのなら、ROICやEP(RI)、EVA(SVA)、TSR等の、株式コストまでカバーした財務指標の使用を検討すべきであろう。

また、資本調達コストまで考慮した利益指標であって、それこそ”経常性”を有するモノとして、昨今では、いわゆるプロフォーマ指標と呼ばれる、企業独自で算定した指標による決算説明が広く行われている。そうした利益指標の採用の可否を考えた方がよいインサイトを得るための材料となるのではと考える。

例:事業利益、セグメント利益、コア事業利益、EBIT、EBITDA など

ただし、プロフォーマ指標については取り扱い要注意で、他社比較するには、分析者がある程度クリーニング作業をする手間をかける必要がある。

その手間も省き、より客観性を堅持したいなら、”税前利益”を用いた、売上高税前利益率を思い切って採用した方が簡単だろう。留意点は、売上高税前利益率は分子分母(インプットとアウトプット)の整合性を最初から求めないことだけである。

指標の評価基準について

ベンチマーク比較

財務省による法人企業統計では、いまだに経常利益統計は現役でありかつ主役である。こうした時系列で業界別・規模別のベンチマーク指標が得られるデータベースをもとに、比較分析することは分析目的によってはいまだ有効かもしれない。

逆に、売上高経常利益率が上回っているなら、

前期比較

対前年の実績値に対する増減をみて、経営が上向いているか退潮しているかを判断する見方もある。いわゆる「増収増益」「減収減益」と呼ばれる類のものである。

増分分析の一種で、この場合の基準値は常に前期実績(前年実績)である。

ここでは、「売上高」「営業利益」「経常利益」の3つを組み合わせた方法を紹介する。

| ケース | 売上高 | 営業利益 | 経常利益 | インサイト |

|---|---|---|---|---|

| 1 | 増収⤴ | 増益⤴ | 増益⤴ | この分析フレームワーク内では事業運営に死角なし |

| 2 | 減益⤵ | 事業好調だが、財務コストの先行負担目立つ | ||

| 3 | 減益⤵ | 増益⤴ | 成長重視で先行投資も財務負担軽微(減少) | |

| 4 | 減益⤵ | 成長重視で先行投資、財務負担増に要注意 | ||

| 5 | 減収⤵ | 増益⤴ | 増益⤴ | ビジネス縮小するも採算性向上、持続性に注視 |

| 6 | 減益⤵ | ビジネス縮小するも採算性向上、財務負担増の要因は要確認 | ||

| 7 | 減益⤵ | 増益⤴ | ビジネス縮小を財務的にカバー、カバーの時間切れはいつか要確認 | |

| 8 | 減益⤵ | 事業の継続性に疑義、撤退orリカバリ策の緊急提言が必要 |

経営事項審査における評価ポイントして

建設業法(昭和24年5月24日法律第100号)第4章の2に定める「建設業者の経営に関する事項の審査等」において、経営事項審査日本の建設業者が公共工事の入札に参加する際に企業規模・経営状況などを客観事項を数値化した「経営事項審査」をパスしないと公共事業を受注できない。

「経営状況」の分析、「経営規模等」の評価など審査項目は多岐にわたるが、その中に決算書の財務内容を数値化する「経営状況評点」なるものがあり、ここで8項目の財務チェックが設けられている。

「売上高経常利益率」はその中で「収益性・効率性」分析の項目として設定されている。

シミュレーション

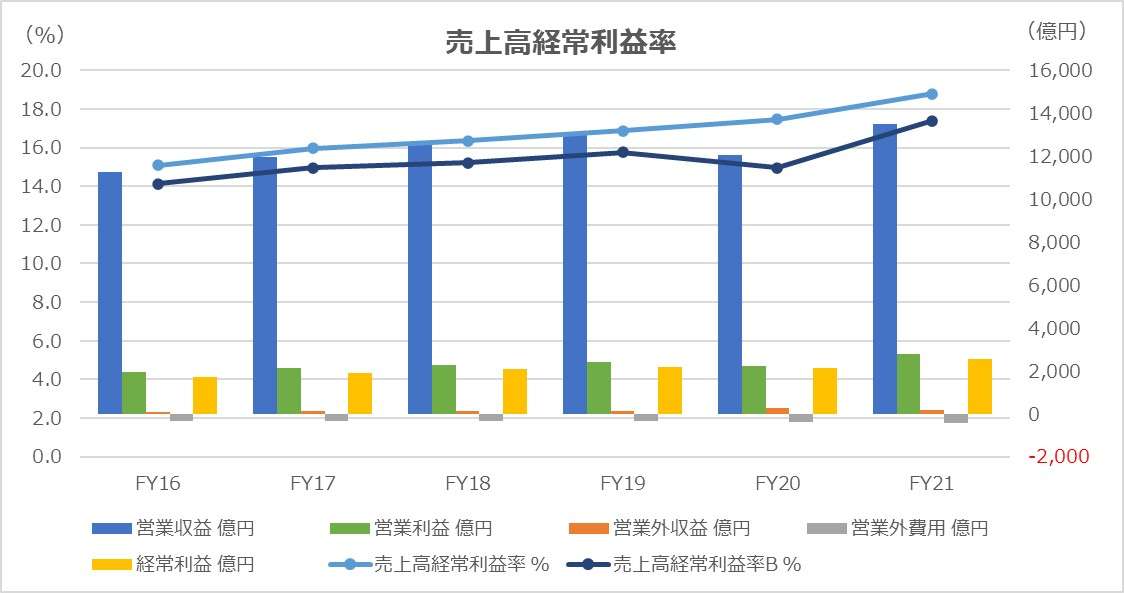

以下に、Excelテンプレートとして、FY16~FY21の三菱地所の実績データをサンプルで表示している。

従来ならば、製鉄業を営む企業をサンプルに用いていた所だ。しかしながら、日本を代表する高炉メーカは、いずれも、IFRS開示となっており、事業利益・実力利益・セグメント利益といったプロフォーマ指標による業績説明に力を入れており、経常利益の歴史的使命は十分に果たした形になっている。

入力欄の青字になっている「期間」「営業収益(売上高と同義)」「営業利益」「営業外収益」「営業外費用」「経常利益」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

三菱地所の業績について、FY20はコロナ禍を要因とした一過性の減収減益に見舞われたが、それ以外は絵に描いたように売上成長と収益性の向上を果たしている(増収増益のトレンドでかつ、売上高経常利益率も同時に上昇している)。

端的に、規模の利益による収穫逓増効果が効いている。

一般的に言っても、「売上高経常利益率」と、厳格に営業外損益をグロスで再計した「売上高経常利益率B」とは、トレンドとして大きく乖離はしないものである。

定常的に、Bの方が利益率を過小評価する(Bの方の分母が営業外収益の分だけ大きくなる)ため、FY17~21の観察期間において、指標の絶対値としては常にBが下回っている。

一般論として、これが大きく乖離を見せる場合は、❶営業外損益を用いた期間損益の安定化施策が打たれた可能性がある、❷持ち分法投資損益の増減など、連結範囲の変動が起きた可能性がある、というポイントを銘記して詳細分析を進めたいものである。

テンプレートの形式面について。

棒グラフ(集合縦棒)にグロスの営業収益(売上高と同義)を加えているため、金額の絶対額が大きく異なるネット表示の営業利益や経常利益は相対的に金額が小さくなり見にくくなっている。

営業利益と経常利益の差異を大きくしてみるためには、Excelファイルを開いたままで、縦軸の目盛の最大値を変更するか、グラフフィルターを用いて、営業収益を除いてやればよい(下図参照)。

IFS関数、条件付き書式

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント