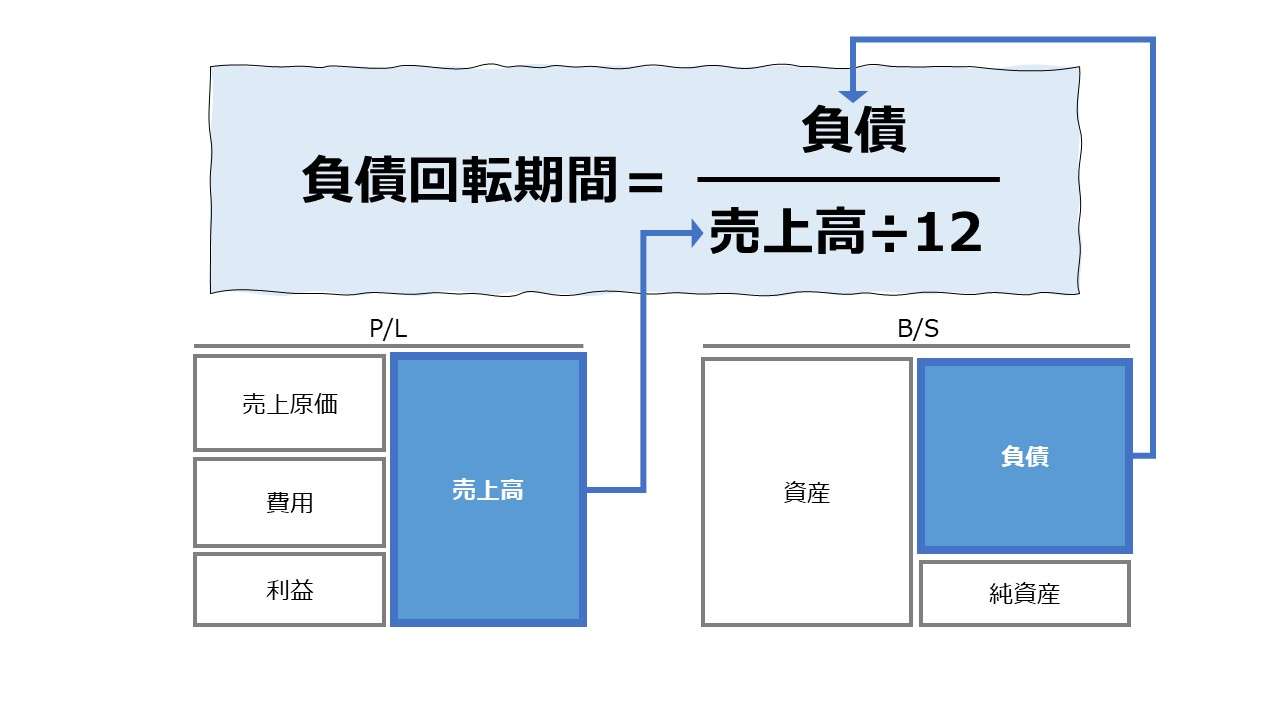

計算式

負債回転期間とは、負債総額を月次売上高(月商)で割り算して求められる。負債額が平均月商の何ヶ月分に相当するかを計算する。負債残高の多寡を売上高の何倍になるかで表すことで、負債の返済負担(支払負担)による経営への圧迫度を測定する。

一般的には、この値が低いほど負債抵抗力(負債返済能力)が高いという評価がなされる。

分子にくる平均月商の何倍の負債残高があるかを計算するものであるから、素直に考えれば、単位には「倍」が相当すると考えるのが妥当である。

しかし、標題にあるように、平均月商の何か月分かという風に、負債総額と同等の金額を売上高で稼ぐために必要な日数で考えることの方が日々の商売感覚に合うので、単位は「期間」で考えることが多い。

ただし、「売上高が何回転すると、負債残額の全額を返済できるか」とも読み替え可能であるため、単位には「回転数」が用いられることもある。その場合には、どの期間の売上高の回転かを明確にしておく必要がある。

そのため、結局は誤解や計算間違いを防ぐために、やはり「期間日数」という期間の長さで表す方が適切であるという結論に落ち着く。

\( \displaystyle \bf 負債回転期間(か月) = \frac{負債}{平均月商} = \frac{負債}{\left( \frac{年間売上高}{12} \right)} \)

例

負債 500

年間売上高 120

\( \displaystyle \bf 負債回転期間(か月) = \frac{500}{\left( \frac{120}{12} \right)} = \frac{500}{10} = 50か月 \)

このとき、回転日数の算出方法を「何か月」という平均月商を用いるのではなく、「何日」という平均日商(あるいは日販)で表すのはどうしたらよいか?

計算式の割り算の分母を平均日商に置き換えて計算するだけのこと。

\( \displaystyle \bf 負債回転期間(日) = \frac{500}{\left( \frac{120}{365} \right)} = \frac{500}{0.32876} ≒ 1521日 = \frac{1521}{30日} = 50.7か月 \)

分母にくる平均売上期間を任意の週、旬月、四半期や半期として計算することもできるが、ここまで来るとあまり実用的ではないかもしれない。

なお、B/S項目とP/L項目の組み合わせで算出される財務指標のお約束として、「B/S項目には 平均残高(平残)を用いるべし」というのがある。

平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

四角四面に考えるなら、分母に四半期や半期を持ってくるならば、当該四半期や半期の期首期末値の平残を使用する必要がある。

なお、下記で触れる通り、「経営事項審査」における負債回転期間は、平均残高(平残)ではなく、期末値を用いて計算することになっている。同じく、審査項目となっている総資本売上総利益率を計算するための総資本については、期首期末の平均残高(平残)を用いることを規定しているのと対照的である。

- 負債:流動負債 + 固定負債

- 負債:有利子負債 + 非有利子負債

- 平均月商:年間売上高÷12か月

定義と意味

負債回転期間は、負債の絶対額がどれくらい経営の財務健全性に影響を及ぼしているかを測定するものである。

「絶対額」といっても、直観的に、大企業の負債総額10億円と中小企業の負債総額10億円とでは経営へのインパクトや財務施策の自由度に対する影響度はそのまま単純比較することはできないことが分かる。

経営規模や返済能力に比して、その負債の絶対額がどれくらいの影響度を及ぼしているかを知りたくなるのが人情というものである。

分析対象企業における、経営規模や返済能力を、とりあえず売上高で示し、負債の絶対額と売上高の絶対額の比率から、公平に各企業の負債返済能力、負債の経営圧迫度を比較しようと試みるために作られた指標である。

利益率(マージン)の問題は一旦脇に置いておくとして、売上高が一応は正常営業循環(営業サイクル)から直接的に顧客から回収されるべき金額である。

この金額からその他の経費支払に加えて、負債向けに返済資金を捻出することになる。

そのため、返済資金のためのお財布として、とりあえずは売上高の大きさと負債の大きさのバランスから、負債負担能力を見ることにしたのである。

なお、会計実務的には資金繰りやキャッシュフローという観点は見逃せないし、負債にも有利子負債と非有利子負債の違いがあるため、この指標だけで企業の財務健全性を詳細に言い当てることは難しい。

しかしながら、財務健全性をチェックする一番最初のとっかかりとしては、シンプルでかつ分かりやすい分析指標であることも確かである。

●A社

| 項目 | 金額 |

|---|---|

| 負債 | 600 |

| 年間売上高 | 360 |

| 平均月商 | 30 |

| 負債回転期間 | 20か月 |

●B社

| 項目 | 金額 |

|---|---|

| 負債 | 600 |

| 年間売上高 | 240 |

| 平均月商 | 20 |

| 負債回転期間 | 30か月 |

なお、ここで、「有利子負債」を用いないことに抵抗がある人も少なくないことも分かる。だけど、よく考えてほしい。

「有利子負債」は利子が生じる金融機関からの借入に限定されるものだが、非有利子負債は、それが仕入先からの買掛金・支払手形であれ、従業員に対する退職給付引当金であれ、日本政府に対する未払法人税であれ、企業が支払い義務を法的に負っていることは有利子負債と同じである。

いつかは企業からキャッシュアウトされるべく、支払い手段を用意する必要があることは間違いない。

そうした将来の支払い義務の全般について、足下の売上高(営業収益)でどれだけの支払能力を有しているかを総合的に判断するための財務指標なのである。

解釈と使用法

経営事項審査における評価ポイントして

建設業法(昭和24年5月24日法律第100号)第4章の2に定める「建設業者の経営に関する事項の審査等」において、経営事項審査日本の建設業者が公共工事の入札に参加する際に企業規模・経営状況などを客観事項を数値化した「経営事項審査」をパスしないと公共事業を受注できない。

「経営状況」の分析、「経営規模等」の評価など審査項目は多岐にわたるが、その中に決算書の財務内容を数値化する「経営状況評点」なるものがあり、ここで8項目の財務チェックが設けられている。

「負債回転期間」はその中で「負債抵抗力指標」分析を構成する項目のひとつとして設定されている。

ベンチマークとしての「負債回転期間」

使用される場面によって、絶対評価か相対評価の違いがあり、一概に目安となる数値を提示することは難しい。

この計数の成り立ちから、負債の返済能力を表示するものであることは明らかになっていることから、

という傾向にあることは分かっている。

とはいえ、「負債回転期間」の水準は、採用されているビジネスモデルに大きく影響される。

主に、公共工事の入札に参加する建設業を主体とした「経営事項審査」では、

0.9か月 ≦ 負債回転期間 ≦ 18.0か月

という閾値に対する目安があるものの、

業界ごとの利益水準はもとより、その業界に課せられている最適資本構成(負債と自己資本の理想的な構成割合)も様々であることから、一応、業種ごとの平均値をとりあえずのベンチマーク指標とすることの意義は大きいといえる。

2021年度『法人企業統計』から、負債回転期間の概算値を算出した。

計算式は下記の通り。

\( \displaystyle \bf 負債回転期間 = \frac{期末負債}{\left(\frac{売上高}{12}\right)} \)

| コード | 業種 | 負債回転期間 (か月) |

|---|---|---|

| 160 | 職業紹介・労働者派遣業 | 3.69 |

| 138 | 広告業 | 4.22 |

| 128 | 小売業 | 5.10 |

| 129 | 卸売業・小売業(集約) | 5.14 |

| 127 | 卸売業 | 5.16 |

| 116 | 石油製品・石炭製品製造業 | 5.77 |

| 107 | 建設業 | 6.48 |

| 109 | 食料品製造業 | 6.52 |

| 123 | 自動車・同附属品製造業 | 6.77 |

| 146 | 輸送用機械器具製造業(集約) | 7.15 |

| 126 | その他の製造業 | 7.29 |

| 120 | 金属製品製造業 | 7.75 |

| 143 | その他のサービス業 | 7.76 |

| 154 | はん用機械器具製造業 | 8.05 |

| 108 | 製造業 | 8.10 |

| 152 | 医療、福祉業 | 8.26 |

| 112 | 木材・木製品製造業 | 8.27 |

| 121 | 生産用機械器具製造業 | 8.39 |

| 145 | 情報通信機械器具製造業 | 8.40 |

| 136 | ガス・熱供給・水道業 | 8.43 |

| 118 | 鉄鋼業 | 8.46 |

| 114 | 印刷・同関連業 | 8.51 |

| 124 | 業務用機械器具製造業 | 8.60 |

| 113 | パルプ・紙・紙加工品製造業 | 8.61 |

| 117 | 窯業・土石製品製造業 | 8.67 |

| 153 | 教育、学習支援業 | 8.88 |

| 103 | 漁業 | 9.16 |

| 115 | 化学工業 | 9.33 |

| 119 | 非鉄金属製造業 | 9.73 |

| 104 | 全産業(除く金融保険業) | 9.94 |

| 122 | 電気機械器具製造業 | 9.98 |

| 159 | その他の学術研究、専門・技術サービス業 | 10.33 |

| 110 | 繊維工業 | 10.57 |

| 144 | 非製造業 | 10.65 |

| 142 | 情報通信業 | 11.03 |

| 125 | その他の輸送用機械器具製造業 | 11.15 |

| 140 | 生活関連サービス業 | 11.21 |

| 132 | 水運業 | 11.45 |

| 105 | 農林水産業(集約) | 11.57 |

| 148 | 飲食サービス業 | 12.20 |

| 101 | 農業、林業 | 12.26 |

| 157 | 生活関連サービス業、娯楽業(集約) | 13.24 |

| 133 | その他の運輸業 | 13.37 |

| 134 | 運輸業、郵便業(集約) | 13.78 |

| 131 | 陸運業 | 14.35 |

| 156 | 宿泊業、飲食サービス業(集約) | 14.59 |

| 106 | 鉱業、採石業、砂利採取業 | 15.66 |

| 151 | その他の物品賃貸業 | 15.87 |

| 141 | 娯楽業 | 15.99 |

| 137 | サービス業(集約) | 17.36 |

| 139 | 宿泊業 | 24.28 |

| 135 | 電気業 | 24.99 |

| 161 | 学術研究、専門・技術サービス業(集約) | 32.36 |

| 130 | 不動産業 | 34.43 |

| 155 | 不動産業、物品賃貸業(集約) | 34.72 |

| 149 | 物品賃貸業(集約) | 35.55 |

| 150 | リース業 | 39.66 |

| 158 | 純粋持株会社 | 127.94 |

ランキングから関心を惹いた所は以下の通り。

「卸売業・小売業(集約)」は、5.14か月とランキング上位に来る。これはこの業種の負債依存度が低いことに起因するものではなく、そもそも回転率の高いビジネスモデルのため、相対的に売上高の規模が大きいことが理由である。

件の「建設業」は 6.48か月 と、「全産業(除く金融保険業)」平均の 9.94か月より高評価になる。

「製造業」も 8.10か月 と全産業平均値より高評価である。

ランキング下位には、「宿泊業」「電気業」「不動産業、物品賃貸業(集約)」が揃っている。これらの業種には同じ要因が重なっている。

❶インフラ等への設備投資の負担が大きい、❷設備投資資金は借入金に頼っている傾向が強い、❸負債比率が高いのは、比較的業績が安定しているため、自己資本調達より負債コストが割安になる傾向が強い、ことなどである。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21の西武ホールディングスの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「純資産」「総資産」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

負債は総資産と純資産の差額概念として計算している。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

負債回転期間の推移グラフから読み取れることは3つ。

❶FY19までの負債回転期間は、30か月弱であり、上記2021年度の『法人企業統計』から、「陸運業」の14.35か月、「宿泊業」の24.28か月に比べると長目である(負債の支払負担が相対的に大きい)

❷FY19までの負債回転期間は異常なまでに安定的に推移しており、負債による資本コストの低減効果を目一杯享受できる状況にあった

❸FY20以後の負債回転期間の長期化は、新型コロナ禍の影響により、営業収益が以前の6~7割にまで落ち込んだことが理由である

現行の「西武グループ中期経営計画(2021~2023年度)」にて、アセットライトな事業運営を打ち出し、ホテル・レジャー施設等の積極的な売却による資金創出を図っている。

そうした戦略転換の背景には、負債回転期間の長期化にみられる通り、借入返済能力を高めて、事業ポートフォリオ再構築のための資金捻出を最優先にしている現況が如実に表されている。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント