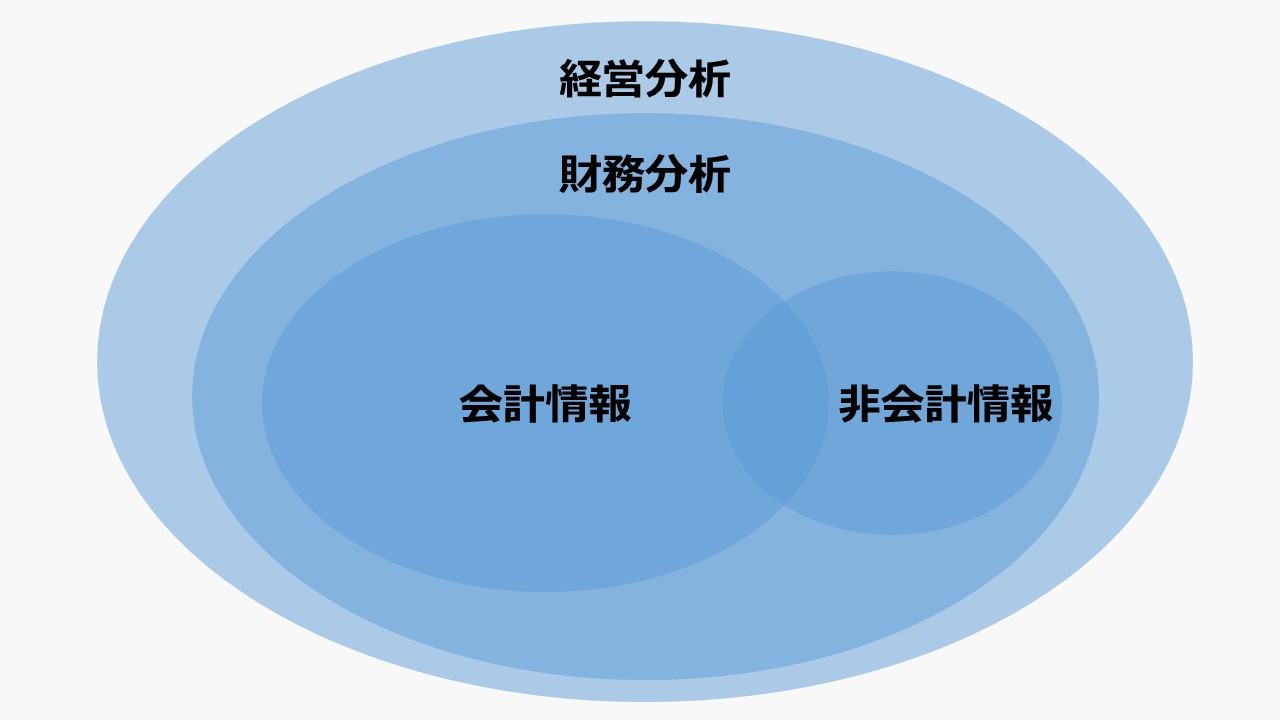

ひとつではない財務諸表分析の体系

経営の実態を知るために、経営分析が行われる。経営分析の有効な手段として、財務諸表に表れている会計的実績から、企業の業績の特徴を読み解こうとするものが「財務諸表分析」と呼ばれている。

財務諸表分析が分析対象にする主なものには、「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュフロー計算書(C/S)」がある。

それぞれの財務諸表を注意深く読み込んでいっても、それなりに得られるものは多い。しかし、勘定科目が多岐にわたるため、一定の勘定科目の関係性に着目することが、分析対象の企業の経営状態、業績の良不良とその要因を知る手掛かりとなることが多い。

経験則から、財務諸表分析で用いられる分析指標が数多く生み出されている。

例:ROE、EBITDA、D/Eレシオ、在庫回転率

勘定科目が10あれば、単純計算でその組み合わせは、10C2 = 45 通り存在することになる。

その中から、経営分析に有用かどうかを吟味し、自社の過去実績や予算と対比させたり、競合や業界平均と比較し、業績改善の糸口を発見するために、ある一定の分析視点を持つ必要がある。

そうした、分析視点による財務指標の分類体系を「財務諸表分析の体系」と一般的には呼ばれている。

代表的なものには、収益性分析、安全性分析、効率性分析、生産性分析、成長性分析、キャッシュフロー分析 などがあるが、どこかに定義や決まりが存在しているわけではない。

以下に、一般的に用いられている財務諸表分析の体系を整理することで、できるだけ有効な経営分析の視点を知る手がかりとする。

辞書サイト、専門家団体サイト、「経営分析」で検索した際の上位ランキングページ、「財務分析」で検索した際の上位ランキングページを調査した結果は下記の通り。

ウィキペディア(Wikipedia)による財務分析の角度

ウィキペディアでは、財務分析の体系のそれぞれの構成要素を「角度」と表現して、5つにまとめている。

- 収益性分析

- 成長性分析

- 売上高や利益の年平均成長率(CAGR)

- 安全性分析

- 効率性分析

- 生産性分析

経済産業省 ローカルベンチマーク

経済産業省が企業の「健康診断」ツールを提供しており、その中に財務情報を分析するものがある。それは、以下の6つの視点からなる。

- 売上持続性

- 売上高増加率

- 収益性

- 生産性

- 健全性

- 効率性

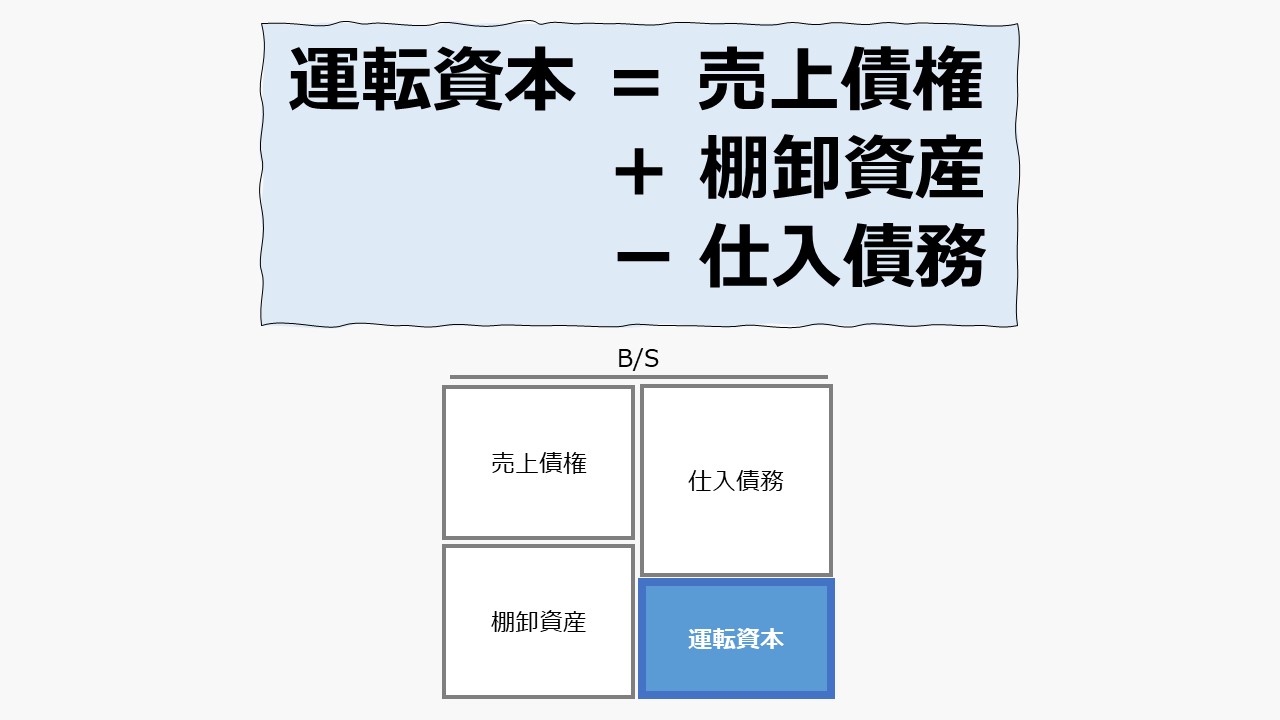

- 営業運転資本回転期間

- 安全性

J-Net21 経営自己診断システム

独立行政法人中小企業基盤整備機構が、中小企業信用リスク情報データベース(CRD)に蓄積されている200万社以上の中小企業の財務データを用いた財務状況と経営危険度を把握できる「経営自己診断システム」を提供している。

その中に、「個別指標診断」「資金繰診断」が存在し、前者がいわゆる財務分析指標の体系を表している。

- 収益性

- 売上高総利益率

- 売上高営業利益率

- 売上高経常利益率

- 総資本営業利益率

- 総資本経常利益率

- 総資本償却前経常利益率

- インタレスト・カバレッジレシオ

- 債務償還年数

- 効率性

- 生産性

- 一人当り売上高

- 一人当り有形固定資産額

- 一人当り経常利益

- 安全性

- 成長性

- 前年比増収率

- 総資本回転率増減

- 自己資本比率増減

経営事項審査における評価ポイント(経営状況評点)

建設業法(昭和24年5月24日法律第100号)第4章の2に定める「建設業者の経営に関する事項の審査等」において、経営事項審査日本の建設業者が公共工事の入札に参加する際は、企業規模・経営状況などを客観事項を数値化した「経営事項審査」をパスしないと公共事業を受注できない。

「経営状況」の分析、「経営規模等」の評価など審査項目は多岐にわたるが、その中に決算書の財務内容を数値化する「経営状況評点」なるものがあり、ここで8項目の財務チェックが設けられている。

ビジネス会計検定試験® 財務諸表分析

ビジネス会計検定試験センターが実施しているビジネス会計検定試験®は、1級・2級・3級にレベル分けされている。そのそれぞれに、財務諸表分析に関する出題がある。

- 3級:財務諸表の基本的な分析

- 基本分析

- 成長率および伸び率の分析

- 安全性の分析

- キャッシュ・フロー情報の利用

- 収益性の分析

- 1株当たり分析

- 1人当たり分析

- 2級:財務諸表の応用的な分析

- 基本分析

- 安全性の分析

- 収益性の分析

- キャッシュ・フローの分析

- セグメント情報の分析

- 連単倍率と規模倍率

- 損益分岐点分析

- 1株当たり分析

- 1人当たり分析

- 1級:財務諸表分析

- 分析の視点と方法

- 収益性の分析

- 生産性の分析

- 安全性の分析

- 不確実性の分析

- 成長性の分析

IMA Institute of Management Accounts

米国管理会計人協会(IMA)が資格認定している「USCMA(米国公認管理会計士)」のカリキュラムでは、財務分析の体系を次のように整理している。

- 基本財務分析

- 百分率財務諸表(総資産を100%にしたB/S、売上高を100%にしたP/L)

- 年次比較財務諸表(基準年を「1」または「100」にしてトレンド比較)

- 財務比率分析

注)日本語訳は当サイトによるもの

THE OWNER(ザ オーナー)

株式会社ZUUM-A(ズームエー)が運営するオーナー経営者のための支援プラットフォーム「THE OWNER(ザ オーナー)」のサイトでは、経営分析の体系として、次の4つのポイントにまとめられている。

- 収益性分析

- 資本利益率分析

- 利益増減分析

- 損益分岐点分析

- 安全性分析

- 短期財務安全性分析

- 長期財務安全性分析

- キャッシュ・フロー分析

- 生産性分析

- 付加価値生産性分析

- 付加価値分配率分析

- 成長性分析

- 成長率分析

- 成長要因分析

M&A総合研究所

M&A総合研究所のサイトでは、「経営分析の方法/手法と種類」として、下記の財務指標の体系が紹介されている。

- 収益性分析

- 安全性分析

- 生産性分析

- 損益分岐点分析

- 成長性分析

- 売上高増加率

- 利益増加率

- 総資本増加率

- 純資産増加率

- 従業員増加率

- EPS

- 流動性分析

アタックスグループ

アタックスグループが運営するサイト「社長の知恵袋〜いい会社経営のヒント」では、7つの視点から、経営分析をすることを提唱している。

- 資本利益率

- 収益性

- 効率性

- 安全性

- 生産性

- 成長性

- 損益分岐点分析

- 債務償還能力

株式会社ラクス

株式会社ラクスが運営するサイト「経理プラス」では、財務分析の5つのポイントと重要指標を下記のようにまとめている。

- 収益性分析

- 資本収益性

- 総資本経常利益率、自己資本当期純利益率

- 取引収益性

- 資本収益性

- 安全性分析

- 活動性分析

- 生産性分析

- 成長性分析

- 売上高増加率、利益増加率、総資産増加率、従業員増加率、EPS

高橋彰税理士事務所

高橋彰税理士事務所が運営するサイト「法人税申告・決算サポートセンター」では、財務分析には5つの観点があるとして、下記のようにまとめている。

- 収益性分析

- 安全性分析

- 活動性分析

- 生産性分析

- 成長性分析

- 売上高成長率、経常利益伸び率、当期純利益伸び率、売上高研究開発費率

当サイトでの仮置き

6つの分析視点+株式市場関連指標

当サイトにおいて、財務分析指標をいくつか紹介・説明する際に、何らかの体系化があったほうが、ユーザの頭の整理に少しは役立つ可能性があるため、あくまで仮置きだが、参考までに示しておく。

- 成長性分析(Growth):売上高・利益・資産成長率、持続可能成長率

- 安全性分析(Safety):B/Sの負債・資本の最適構成

- 流動性分析(Liquidity):短期の支払能力、キャッシュフロー分析

- 健全性分析(Leverage):財務レバレッジの健全性、Solvency とも

- 収益性分析(Profitability):ROS、ROA、ROE、DOE、ROIC、RI

- 効率性分析(Activity):各種資産・負債の回転率(回転日数)、CCC

- 生産性分析(Productivity):付加価値分析

そして、公開企業には、上場にまつわる株式市場関連の指標を適宜追加することにしておく。

基本的な考え方

企業が永続的な発展を目指すためには、まず企業成長が自然と促される仕組みが内在されていないといけない。市場環境は変動するものであり、変化し続ける企業しか生き残れないからである。そのために「成長性」が問われる。

企業が健全な成長を遂げるには、資金的な裏付けが必要になる。短期的には、火急の支払に対応する即応力、すなわち「流動性」が問われ、長期的には、財務リスクを考慮した最適レバレッジを効かせて、資本効率を最大限に引き上げられている必要がある。

そのために、「健全性」が問われる。よって、これは、自己資本比率が立掛けれが高いほど良いという単純なものではないことが分かる。

企業経営における「安全性」が確保されたうえで、初めて「収益性」がビジネスの採算性の観点から分析されることになる。「収益性」の高い低いを決定する要因に、「効率性」と「生産性」がある。

以上、健全な成長を遂げるための企業経営に必要な施策が打たれているのかを確認・評価するために、これら6つの視点による財務分析が有効であると考える。

公開企業の場合、これら6つの分析視点に加えて、株主(stock-holder)と、その他の利害関係者(stake-holders)の利害調整をするために、株式市場関連の指標を管理する必要がある。

以上、成長性、流動性、健全性、収益性、効率性、生産性、市場性(株式市場でのパフォーマンス)の7つの視点による財務分析(経営分析、財務諸表分析)の体系が、スマートなフレームワークとして仮置きした理由である。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

- 財務諸表分析の理論:経営分析との関係、EVAツリー

- 成長性分析(Growth):売上高・利益・資産成長率、持続可能成長率

- 流動性分析(Liquidity):短期の支払能力、キャッシュフロー分析

- 健全性分析(Leverage):財務レバレッジの健全性、Solvency とも

- 収益性分析(Profitability):ROS、ROA、ROE、DOE、ROIC、RI

- 効率性分析(Activity):各種資産・負債の回転率(回転日数)、CCC

- 生産性分析(Productivity):付加価値分析

- 市場指標(Stock Market):株価関連分析

コメント