責任中心点と管理可能コスト Responsibility Centers & Controllable Costs

イントロダクション

企業組織内における業績管理は、責任中心点(責任センター、会計責任組織)を通じて実行されるのが一般的である。

責任会計(responsibility accounting)とは、業績管理を組織の職責と結びつけ、職制上の責任者の業務遂行責任とリンクした会計責任に基づく業績管理を行う管理会計制度。

会計責任制度において、会計責任を設定される対象組織を責任中心点という。責任中心点には、いくつか種類があって、代表的なものとして、❶コストセンター、❷レベニューセンター、❸プロフィットセンター、❹インベストメントセンター等がある。

日本語表記にはいくつかパターンがあり、コストセンターの場合、原価責任単位、原価責任中心点、原価責任センター等がある。

なお、管理会計における「コスト」の語には日本語では「原価」と「費用」の両方が漫然と含まれることが多い。本稿でも特記が無い場合は、両方を含む多義的なものとして取り扱う。

コストセンターである責任会計組織の部門長には自組織のコスト予算の達成に責任を持つ。しかし、責任会計制度上で予算責任が設定してあるコストには範囲があり、有態に言えば管理可能コスト(controllable costs)だけに限定されている。

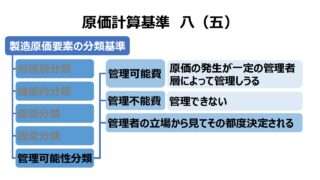

コストは管理可能コストと管理不能コスト(non-controllable costs, uncontrollable costs)に区別される。

管理可能コストとは、管理者本人が何の費目のものを、どれだけの金額(支出)で、何時行うかについて自分で判断する(意思決定する)権限を持ち、それと同時に、判断に沿った形でのみ費用執行(支出処理)も行われることの管理責任も有しているコストである。

管理不能コストは一般的に、自組織に関連するコストだが、自組織にはその支出を管理する権限を有しないコストで、一般的には、より上位の所轄組織が責任を有するコストである。例えば、自組織の構成メンバに対する給与・ボーナス等がそれに当たる。

上記の説明で明らかなように、管理可能コストと管理不能コストの区別は相対的なものに過ぎない。とある部門長のボーナスは、人件費としての費目と支出金額が定まった時点で、支払い対象となる部門長にとっては管理不能コストだけれども、そのボーナス支給額を査定・決定する権限を持つ人事担当者から見れば、自分のミッションに従って報酬査定をした結果なのだから、それは見紛うことなく管理可能コストなのである。

予算管理と管理可能コストの関係

例えば、とある製造関係のコストセンターの自部門費用が予実管理対象になったとする。部門長は自組織のコスト予算を厳守することが責任会計上のミッションとして設定される。

責任会計上のコストセンターの会計責任は非常に明確で、予算割当されたコスト以上の支出を控えることである。それは部門費の予実対比表を見れば一目瞭然であるとされてきた。

●A製造部門予実対比表(シンプル)

| 項目 | 予算 | 実績 | 差異 |

|---|---|---|---|

| 材料費 | 100 | 90 | +10 |

| 労務費 | 100 | 110 | ▲10 |

| 経費 | 200 | 250 | ▲50 |

| 合計 | 400 | 450 | ▲50 |

漫然と上記の部門別コストの予実対比表を眺めると、この部門長は予算に対して50だけ余分にコスト支出を超過させてしまった。これは本当にこの部門長の予算責任が問われる事態なのだろうか?

コストセンターといえども、部門長のコスト責任を正当に問う場合には、当該部門長が責任を有する、言い換えると、支出に対して権限(責任)を持つ範囲のコストに対してのみ予実差異発生の責任を問うべきである。

材料費・労務費・経費といった形態別分類の中には、管理可能コストと管理不能コストが混在するのが一般的である。厳格にコストセンターの原価責任を問うためには、これをコスト責任を負うべき当該部門長にとっての管理可能コスト(=予算責任を問われるコスト)を明示してあげる必要がある。

●A製造部門予実対比表(管理可能性の識別)

| 項目 | 予算 | 実績 | 差異 |

|---|---|---|---|

| 材料費 | 100 | 90 | +10 |

| 数量差異 | ±0 | ||

| 単価差異 | +10 | ||

| 労務費 | 100 | 110 | ▲10 |

| 可能費 | 80 | 80 | ±0 |

| 不能費 | 20 | 30 | ▲10 |

| 経費 | 200 | 250 | ▲50 |

| 個別費 | 100 | 100 | ±0 |

| 共通費 | 100 | 150 | ▲50 |

| 合計 | 400 | 450 | ▲50 |

材料費について。

この製造部門は購買部門が用立てた資材を費消して加工するのがミッションである。材料費の購入単価に対する価格交渉権は、対サプライヤでも対購買部門でも製造部門には一切持たされていない場合、この購入単価差異+10は全て購買部門の予算責任であり、この製造部門の予算責任とはならない。よってこの購入単価差異は管理不能コストとするのが適当である。それがたとえ有利差異であったとしても。

労務費について。

前章で言及した通り、人事担当組織や上位の職掌組織が決めた自部門へのボーナス査定額等は、自部門にとっては管理不能額である。ただし、製造ラインでの稼働要員のアサインと稼働率について、この製造部門長の権限で意思決定できるなら、一定の予定賃率の下で予算外の増員をしたり、予算超過の稼働率・アサインとなった部分については、製造部門長が予実管理責任を負うべき人件費となり、それは管理可能費となる。

経費について。

経費の中でも自組織のミッション遂行に必要な業務をこなすために当該部門が費用執行を個々に決めるコストを、部門個別費(≒部門直接費)という。部門個別費は、部門長の予算執行権限によって支出の程度が差配されるものだから、これは管理可能費となり予算責任範囲内となる。一方で、他組織で発生したコストで、その効用を受ける部門に機械的計算により配分(按分)されるコストを配賦費用(配賦コスト)といい、配賦を受ける部門から見れば、共通費という位置づけになる。責任会計論の基本的な論点として、共通費はいったんは管理不能費として扱うことになっている。

以上のことを踏まえ、A製造部門の管理可能コスト(controllable costs)のみを集計した、A製造部門費の予実対表は次のようになる。

●A製造部門予実対比表(会計責任に応じた管理可能コスト限定)

| 項目 | 予算 | 実績 | 差異 |

|---|---|---|---|

| 管理可能労務費 | 80 | 80 | ±0 |

| 部門個別費 | 100 | 100 | ±0 |

| 合計 | 180 | 180 | ±0 |

ここまでの議論の中で、「A製造部門予実対比表(シンプル)」と「A製造部門予実対比表(会計責任に応じた管理可能コスト限定)」とを見比べて、コスト項目に一部欠落が生じるのを気持ち悪いと感じたり、欠落部分の会計責任が問われなくなる制度上の欠陥を疑う向きがあるかもしれない。

どこで発生した費用化を示すのが、「A製造部門予実対比表(シンプル)」であることは間違いない。しかし、責任会計制度で問われるべきなのは、「どこで発生したか」ではなく、「誰が発生に責任を持つべきか」なので、「材料費-購入単価差異」部分は購買部門、「管理不能労務費(ボーナス等が該当)」部分は、人事担当部門のそれぞれの予実対比表の中の記述へ移動して表記されることとなり、全社としては、トータルで帳尻が合うようになっているので心配はいらない。

もし仮に、誰の責任にも紐づけられていない共通費やレート差異項目等が宙に浮いたまま放置されているならば、それは全社的な予実管理上の危機的状況であり、責任会計制度の重大な欠陥であるといわざるをえない。

責任会計制度の運用上の留意点

❶費目分類

コスト分類について、いつも固定費や間接費が管理不能費であると決めつけてもいけないし、常に変動費や直接費が管理可能費であると思い込んでもいけない。

コストビヘイビアそのものと、誰が予算上の執行権限(意思決定権)を持っているのかという問題は別問題なので、切り離して考える必要がある。

❷業績評価制度

管理可能費と管理不能費の分類・区別は、特に、業績評価制度を運営する上で、費用執行権限を有するマネジャーの予算ターゲットの設定に関わる最重要項目のひとつである。

ただし、正当で適切な業績評価制度の運用ルールを設計するためには、業績評価基準を予算達成度にだけに過度に依拠することはあまり得策ではない(予算スラックと会計粉飾リスクの誘発要因となり得るため。詳細は「予算スラックと目標の一致 Budgetary Slack & its Impact on Goal Congruence」を参照)。他の業績指標の採用比率と重要度を上げることで、管理可能性分類の難題を回避または影響度を小さくすることができる。

❸予実差異分析レポート

責任組織を預かるマネジャーの業績評価制度が必ずしも予実対比だけに頼らないものとするならば、予実差異分析レポート不要論を言う人が出てくるかもしれない。

誰かの予算責任を問う業績評価制度の運用と、各部門・組織単位の予実分析は別でまた運用がなされなければならない。

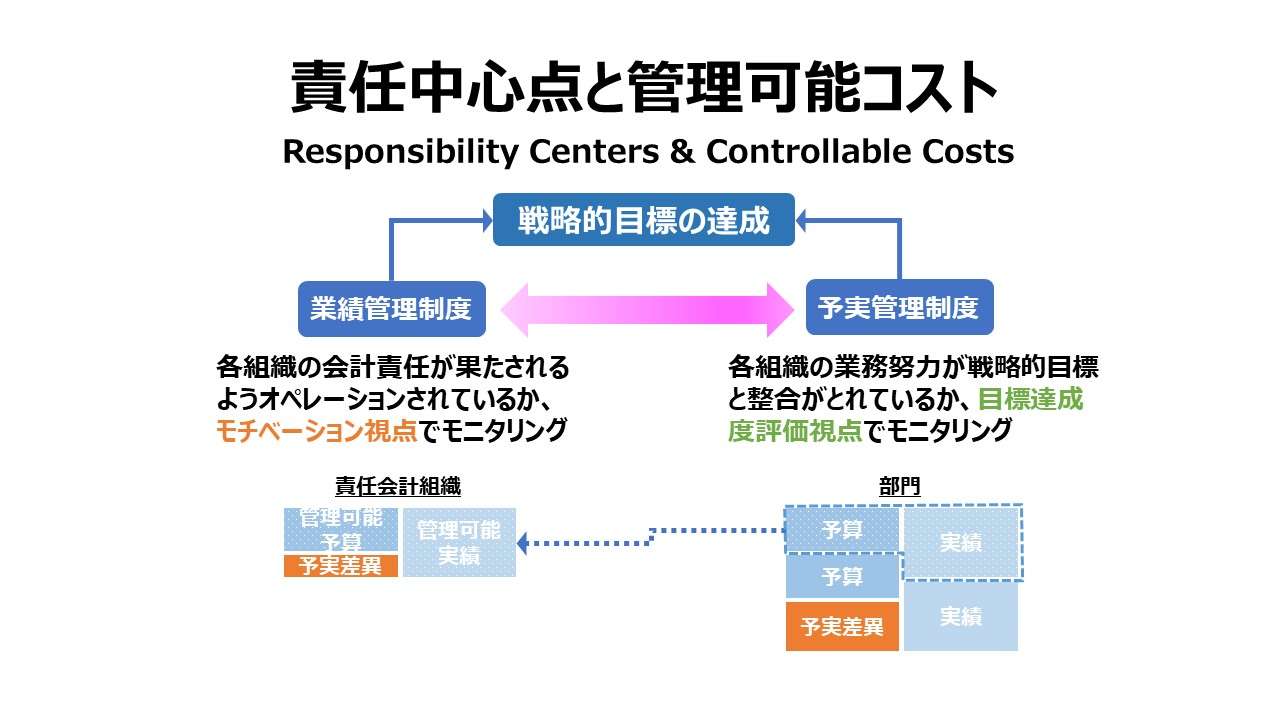

なぜなら、予実差異分析を含む予実管理プロセスは、戦略的経営目標を達成するために、各部門が果たすべきミッションが何で、その中で果たすべき機能・役割の期待パフォーマンスがどれくらいかを評価し、皆の協業が滞りなく目標達成に向ってシンクロしていることをモニタリングし、時には是正措置を適時に実施するためのツールとして有効であるからだ。

【まとめ】

ここまでの議論を俗的に例えれば、

「目の前にニンジンをぶら下げてやる気を出させて個々人のパフォーマンスを最大限発揮させる工夫をするのが業績管理制度。その制度設計のために、会計責任組織の設定と、管理可能費と管理不能費の分類が重要。だけれども、各個人の努力が上手に企業全体目標の達成に向っているか、どれくらい貢献しているかについては、予実管理制度で検証する必要がある。戦略的目標達成のためには、業績管理制度と予実管理制度は表裏一体、両輪の推進力として運用する必要がある。」

ということになる。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント