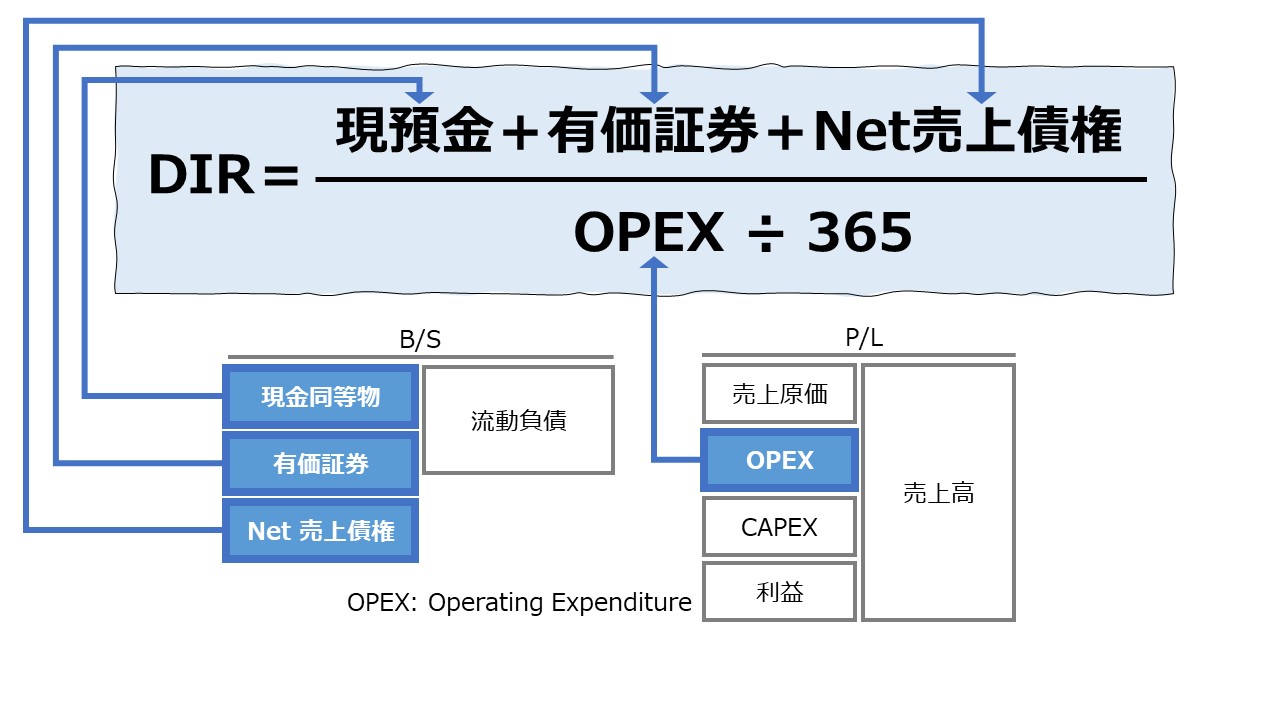

計算式

ディフェンシブ・インターバル・レシオ(DIR: Defensive Interval Ratio)は、当座資産を1日当たりのOPEX(Operating Expenditure:事業運営費)の金額で割り算した値となる。

その意味は、現在保有している当座資産だけで、何営業日分のオペレーションが継続できるかを示す。単位は日(日数)となる。

別名では、DIRの和訳として 防御間隔比、類似用語で、防御インターバル期間(DIP: Defensive Interval Period)、基本的な防衛インターバル(Basical Defensive Interval)とも呼ばれる。

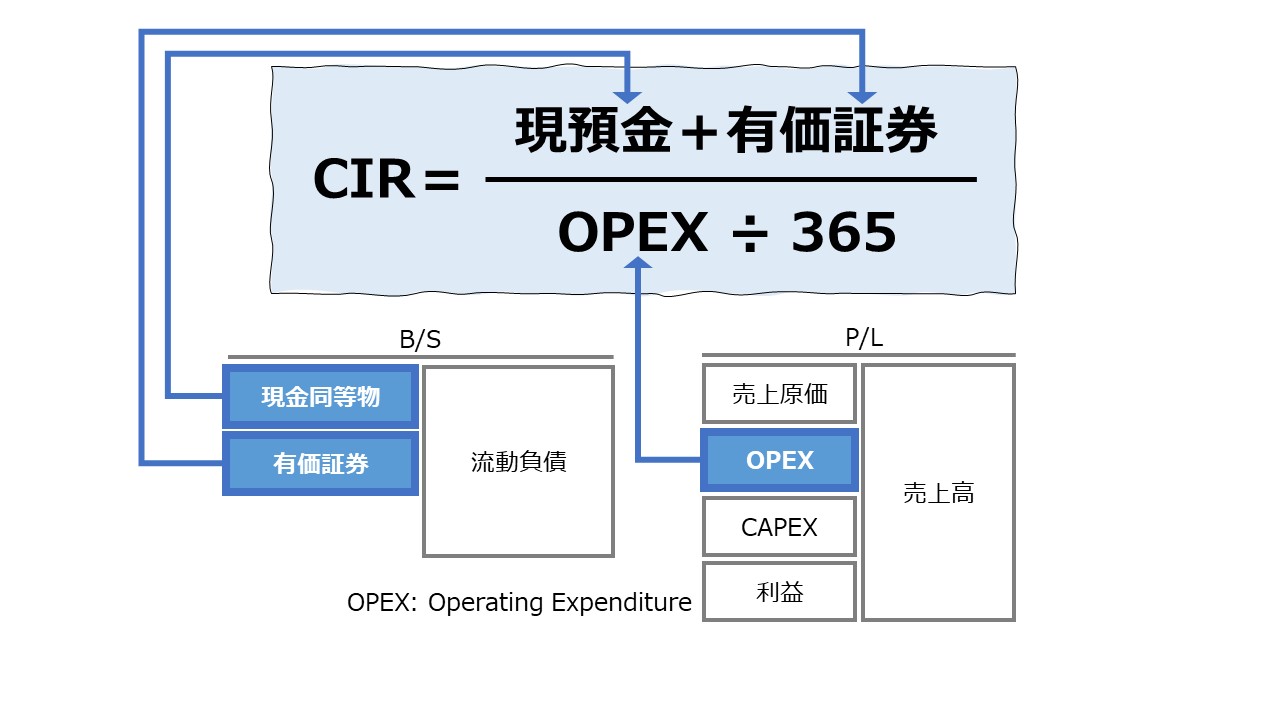

\( \displaystyle \bf DIR(日)=\frac{当座資産}{事業運営費\div 365}\)

\( \displaystyle \bf

ディフェンシブ・インターバル・レシオ(日)=\frac{現金同等物+有価証券+Net売上債権}{1日当たり事業運営費}\)

当座資産は、主に流動資産から棚卸資産を除外したもので、換金性が高い資産のことを指す。

換金性が高いとは、❶換金化する手間が容易である(すぐに売却できる)、❷換金時に財産価値の棄損が無い(簿価から大きく価値を下げずに売却できる)の2要件を満たすことである。

事業運営費(OPEX)は、業務費や運営費など事業運営をしていくために、継続して必要となる費用を指す。

このとき OPEX は、Daily Operational Expenses として用いられる。

分母の事業運営費(OPEX)を 365 で割るのは、暦年として年間の事業運営費(OPEX)から1日当たりの事業運営費(OPEX)を求めるためである。

厳密には、閏年は366日で割る必要があるし、営業日数で割る方法もある。また、欧州の金融慣行より、360日で割る方法もある。360日を用いると、どの月も1か月を等しく30日として扱える計算上のメリットがある。

分析目的に応じて、日数計算で採用する数字は使い分ける必要があるとしかここでは言えない。

B/S項目とP/L項目を組み合わせて比率分析する際のお約束として、B/S項目を期首残と期末残の平均残高(平残)を用いるか、それとも期首残または期末残を用いるかという論点がある。

本稿では、比較的中期の推移分析を目的とすることから、平残を用いて本指標を計算することにする。

- 現金同等物:手持ちの現預金+取得日から満期日または償還日が90日以内の短期投資(定期預金、譲渡性預金(CD)、コマーシャルペーパー(CP)、売戻し条件付現先、公社債投資信託)

- net売上債権:回収が十分に見込まれる売上債権、貸倒引当充当額を引いたもの

【発展】事業運営費(OPEX)の求め方

財務分析において、事業運営費(OPEX)は、制度会計上で公表が義務付けられているものではないため、経営者がIR政策上、自社で定義した値をプロフォーマ情報として切り出して公開したものを採用するか、財務分析担当者が財務諸表から読み取って作成する必要がある。

主要な抽出・計算方法は以下の通り。

- プロフォーマ情報として会社が開示したOPEXの値をそのまま採用する

- 財務分析担当者が計算する

- P/Lおよび注記にある販管費の内訳情報からOPEXに相当する勘定科目を抽出する

- 製造業:人件費、水道光熱費、広告宣伝費、研究開発費、旅費交通費、通信費など

- 不動産業:固定資産税、都市計画税、損害保険料、清掃費など

- P/Lの販管費からC/S(キャッシュフロー計算書)からOPEX非該当の科目の金額を控除する

- C/Sから明示的に控除額を算定できる代表例は、減価償却費、貸倒引当金繰入額、経過勘定など

- P/Lおよび注記にある販管費の内訳情報からOPEXに相当する勘定科目を抽出する

- P/Lから分かる販管費を全額OPEXとみなす

- 複数年度にわたる分析やトレンド把握が目的なら、平均化すると期間費用≒期間支出と考えられるため

定義と意味

ディフェンシブ・インターバル・レシオ は、当座資産だけで、何日分の事業運営費(OPEX)を賄えるかを期間(日数)で表したものである。

短期的な支払い能力を、主に資産の流動性(換金可能性)に着目して分析する指標である。

分子の値に売上原価(または仕入原価)が含まれていないことに留意する必要がある。

売上原価(または仕入原価)は、企業間の信用取引の制度(買掛金や支払手形など)を用いて資金繰りに充てられることが通常であるため、ここでは計算に含めない。

あくまで、事業運営費(OPEX)として支払いを遅らせることができない現金支出の比率が高いものにフォーカスした支払い能力を日数で表すことで、資金繰りのタイトさとオペレーションの維持継続能力を比較分析するために使用する。

この資金繰りのタイトさ(余裕度)は英語で、 Liquidity Buffer という。

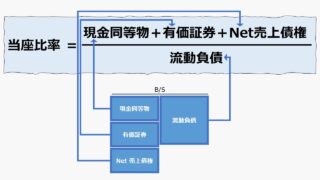

同様に、当座資産を用いた指標に、同じく流動性分析に分類される当座比率がある。

当座比率や現金比率は、あくまで分析対象とする流動資産と流動負債の比率・バランスを見るだけで、実際の現金支出(ここではOPEXにフォーカス)に対する支払い能力を直接的に見ることはない。

それゆえ、同じ当座比率でも、OPEXの負担の大きさによって現有資金が底をつく期間の長短は異なるのが通常である。

解釈と使用法

目安と使い方

ディフェンシブ・インターバル・レシオは、何に対してディフェンシブ(防御的)かをきちんと理解することが必要である。

従来から、当座資産が会社に何かあったときの支払い手段と考えられていて、会社を倒産の危機から救う、倒産の危機から守るための資産(資金)、すなわち、Defensive Assets として考えられてきた。

そのデフェンシブ資産が会社を倒産の危機から守れる期間が、ディフェンシブ・インターバル・レシオというわけである。

この値の計算に売上高といった収入と売上原価(仕入原価)といった支出が除外されていることは、売った買ったの正常営業循環が発生せず、資金回収ができない状態に置かれても、手持ちの資金だけでどれだけ企業経営を継続できるか(企業体として生存できるか)を余命を示すものである。

この手持ちの資金というポイントが重要で、この日数を把握しておくことで、資金繰りの課題を解決するための新規の資金調達(新規借入や増資など)のタイミング(緊急度)と必要規模の大きさ(資金需要)を推測できるのである。

資金繰りにあまり余裕のない、かつ、まだビジネスからの資金回収の目途が立っていないベンチャー企業はこの数字を常にモニタリングしておく必要性が高い。

相対的に企業規模が大きくなればなるほど、この値(日数)も伸びる傾向にあるが、業種により平均値の幅が大きく変わる特徴もある。

一般的に小売業など、売上総利益までのボリューム(売った買ったの正常営業循環に乗っている金額)が大きいため、オペレーションに必要な販管費を低く抑えられる特徴がある業種は、大企業でも1年未満(250日程度)である。

一方で、小売業より支払いサイトが長い傾向を持つ卸売業や重厚長大な設備を必要とする製造業は、1000日~2000日の幅に概ね入ることになる。

よって、採用するビジネスモデルに近似する企業の平均値、属する業種の平均値と比べて、自社(分析対象会社)の日数が極端に長いか短いかを評価することが必要となる。

”過ぎたるは猶及ばざるが如し”

(中級)Defensive Assets である条件の再考とDIRを延ばすための方策

Defensive Assets であることとは、次のいかなる財務的な手当てをしないで会社の支払いを守るという条件が存在することを意味する。

❶ 現有の固定資産を売却して売却益から支出を賄わない

❷ 新規の融資(デッドファイナンス)を受けない

❸ 新規の増資(エクイティファイナンス)を受けない

そこから、DIRを延ばすためには、計算構造から、分子を大きくして分母を小さくすることが求められる。

分子を大きくする手段が、前記の3つの財務的な手当てになる。

分母を小さくするには、

❶ 日々の現金支出を最小化する(OPEXを可能な限り縮小する)

❷ OPEXをCAPEX(資本的支出:Capital Expenditure)に置き換える

という方法がある。

❶は分かりやすいできるだけ節約するという方法で、❷はそれに比べると理解が難しく、時代の流行にも逆行する。

なるべく市場変化の速い現状(VUCA)に対応するために、ファブレス経営・持たざる経営など、資本的支出をできるだけ抑制して、アウトソーシングの活用やクラウド化、従量課金サービスの併用など、OPEXに転化させることが現在の経営管理の主眼となっている。

企業が直面している市場の変化スピードが速いのなら、時流に合わせたコストマネジメントを採用した方がリスクは少なくなるだろう。

OPEXをCAPEXに置き換える(その逆の場合でも)ことは、その企業が支出すべき総コストはそれほど変わらず、支払タイミングをずらすことで、ビジネスチャンスを手にする機会を増やしたり、果実としての収益の最大化に貢献することを目的に行われる。

長い目で見れば、OPEX⇔CAPEX という置き換え自体がコスト削減に貢献する余地は小さいものだと心に刻んでおく方が無難である。

(上級)スタートアップ企業におけるランウェイとキャッシュバーンレートとの関係

キャッシュバーンレート(Cash-burn rate)は、「キャッシュバーン」「バーンレート」「現金燃焼率」「資金燃焼率」と呼ばれるものである。

キャッシュバーンレートは、上記のOPEXと同種のものであると考えてもよい。

ランウェイは、上記のDIRと同種のものと考えてもよい。

よって、

\( \displaystyle \bf キャッシュバーンレート=単位期間当たりの支出(円/月)\)

\( \displaystyle \bf ランウェイ(月数)=\frac{手持資金}{キャッシュバーンレート}\)

という計算が成り立つ。

スタートアップ企業は、出資元となる、ベンチャーキャピタル・スポンサーである大企業(またはそのCVC)に企業資金を拠出してもらい、資金が底をつく前にビジネスを軌道に乗せ、さらに当初資金を回収しないと企業が成功したとは言えない。

DIRの計算方法を、特に、スタートアップ企業に適用する場合に、キャッシュバーンレートやランウェイという業界用語を使っているだけなので、カタカナ用語に惑わされることはない。

巡航速度に乗っている成長済み企業は当座資産を分子に用いるのがDIRの通常形態だが、企業時の出資金に、ブースト資金(追加出資等)を足したものを分子に置き、直近の月平均のOPEXで割り算すれば、スタートアップ企業が事業に成功するまでの余命が分かる。

通常は、月次決算をベースに議論することが多いので、月当たり支出を用いるだけである。

このとき、キャッシュバーンレートを考える際に、「ネットバーンレート」と「グロスバーンレート」という概念がある。

ネットバーンレートは、OPEXと売上高(営業収入)の差額で計算し、グロスバーンレートは、OPEXだけで計算するという違いがある。

そもそも、スタートアップ企業が企業直後からいきなり多額の売上高(現金収入)を獲得することが難しく、事業が軌道に乗るまでに相当の時間を要するからこそ、キャッシュバーンレートやランウェイを計算したくなるのが人情なのである。

よって、情報ソースには、したり顔で、「一般的には、ネットバーンレートを用いることが多い」との解説がなされていることがあるが、キャッシュバーンレートやランウェイをウォッチする必要がある企業ならば、逆説的に、ネットもグロスも大して変わらない、という理屈になる。

というわけで、ネットバーンレートかグロスバーンレートかを気にするべき企業は、スタートアップ企業がではなく、その昔は優良企業だったものが、固定費の圧縮ができずに赤字を垂れ流し、倒産の危機に瀕している企業の余命を予測する際に改めて、ネットかグロスかの議論を必要に迫られてすることになるだけのことである。

シミュレーション

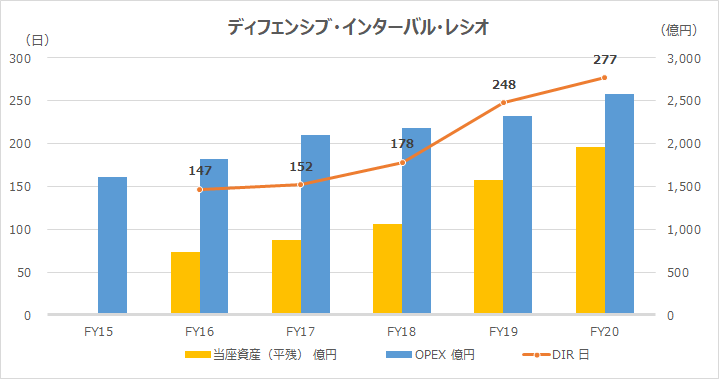

以下に、Excelテンプレートとして、FY15~FY20におけるニトリホールディングスの実績をサンプルに採用している。

入力欄の青字になっている「評価期間」「現預金」「有価証券」「売上債権」「貸倒引当金」 「販管費」「減価償却費」に任意の数字(文字)を入力すると、表とグラフを自由に操作することができる。

※ソース元によっては、売上債権が貸倒引当充当分(貸倒引当金繰入額)を反映後の純額で示されている場合もある

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

ニトリホールディングスは名実ともに優良企業なので、DIRの計算時に、ネットかグロスかの議論は不要である。

ここでは、優良企業(既に大きな収益が継続的に上がっている)の流動性分析として、現在のビジネスが急にすべて停止してしまったら、といういわゆる一種のストレステストの意味で、グロスキャッシュで、しかもOPEXに限定して分析することになる。

さらに、ニトリホールディングスは有価証券報告書における販管費の主要項目からなる内訳をP/Lの注記により開示しているため、P/Lと注記情報からOPEXの値を分析者が抽出する方法を採用している。

ニトリホールディングスのOPEX=販管費 – 減価償却費

ニトリホールディングスのDIRは近年にようやく小売業全体の平均値に近くなった。

それまでは、200日を越えることが無く、とても緊張感のある資金繰り状態であったことが分かる。

DIRは、売上と仕入のサイクルがなくなっても、手持ち資金でどれだけ経常的な支出(OPEX)を負担して持ちこたえることができるかを示す期間である。

非常に統制の取れたコストオペレーションで有名な同社だが、さすがに、新型コロナ禍がどこまで長くなるか不透明な状況下で、運営資金確保の方向に動いても何ら不自然なことではない。

【参考】使用しているExcel関数

SUM関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント