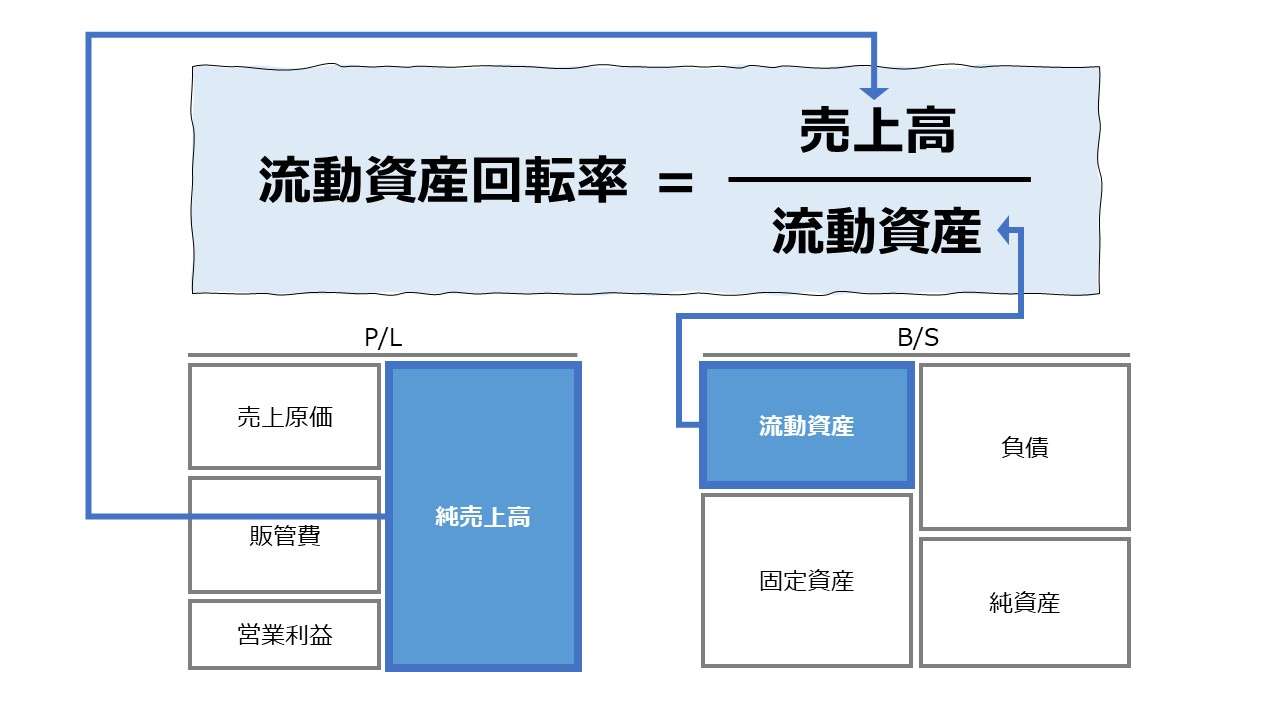

計算式

流動資産回転率は、企業が保有する流動資産をどれだけ効率的に本業たるビジネスに利用して売上高を稼ぎ出しているかという観点から資産効率性を測る指標である。

英語では表題にもある「Current Assets Turnover Ratio(CAT)」という言い方が一般的である。

また、とある一定期間の一定額の流動資産から、その何倍の売上高を生み出せるかを問うことは、売上高が増加していくためのスピード(所要時間)の長短も同時に見ていることになる。

この指標の単位は「回転」で、一単位の流動資産から何単位の売上高を生み出せるかの効率を表す。

割り算の式の形から、「倍率」すなわち、「流動資産の何倍の売上高を上げることができたか?」だと慣れないうちは理解しておけば、その内、「回転」としての感覚も養われていくかもしれない。

(本義は、年間売上高を稼得するために必要な流動資産を何回転させたかを問うものである)

100を掛けて百分率(%)で表記することもある。

\( \displaystyle \bf 流動資産回転率= \frac{売上高}{平均流動資産} \)

P/L項目、ここでは売上高が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

B/S項目、ここでは流動資産には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上高が単四半期の場合、流動資産も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。但し、単四半期の計算結果は年平均のものとはかけ離れてしまうことには留意すべきである。

例

年間売上高 1200

期首流動資産 100(3月決算の場合、4/1時点の在高)

期末流動資産 300(3月決算の場合、3/31時点の在高)

\( \displaystyle \bf 流動資産回転率= \frac{1200}{\left(\frac{100+300}{2}\right)} = \frac{1200}{200} = 6.0 回転\)

- 売上高:製商品・サービスを販売して得られる収益

- 流動資産:手持ちの現預金+1年以内に支払手段として使えるようになる資産

- 流動資産=現預金+売上債権+棚卸資産+有価証券

- その他に、前渡金、未収入金、前払費用といった経過勘定や貸倒引当金を含む

定義と意味

流動資産回転率は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

在庫の増加や売掛金の増加など、流動資産が増加することで流動資産回転率は低下し、流動資産が一定でも売上高が増加すれば回転率も増加する。

企業が流動資産と同額の売上高を稼げれば、流動資産を1回分使用して売上を稼いだという風に解する。流動資産の2倍の売上高を稼げれば、流動資産を2回分使用して売上を稼いだことになる。

この単位の数え方は、投資→投資リターンの回収を、流動資産の在高→売上高 という関係に擬していることによる。

売上高として投資回収された金額を再び流動資産として次のビジネス起ち上げ(または継続)することで、次の売上高を稼ぎ、またその稼ぎをさらにその次の売上高を稼ぐために投資したとなれば、

流動資産に対する初期投資→売上高1→稼いだ増加資本を流動資産へ再投資→売上高2→稼いだ増加資本を流動資産へ再々投資→売上高3

という投資サイクルを形成すると考えられる。

この時、棚卸減耗損とか追加投資による増加分とか小難しいことは一旦脇に置いて、流動資産への初期投資額をそのまま繰り返し活用して、初期投資額と同額の売上高1と売上高2と売上高3を稼いだとすれば、3÷1=3回転 と計算できる。

貸借対照表(B/S)の借方に位置する各資産項目を用いて計算される。流動資産を構成する各勘定科目にまでブレークダウンすれば、棚卸資産回転率、売上債権回転率などの細目が得られるし、総資産回転率を構成する各勘定科目にブレークダウンすれば、流動資産回転率は、有形固定資産回転率、無形固定資産回転率などと並列関係にあると整理できる。

それらの指標は、いったん、いずれかの資産項目に投資がなされ、その投資アイテムごとに売上高を稼ぐ効率性(回転率)を見ることで、収益獲得への貢献度を示している。

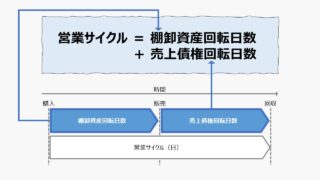

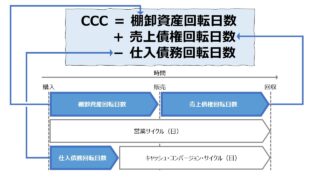

流動資産回転率は、回転率を計算する売上高を日商(日当たり売上高、日次売上高)に置き換えて計算される営業サイクル(Operating Cycle)やキャッシュ・コンバージョン・サイクル(CCC: Cash Conversion Cycle)とは、共通の計算要素が多く、極めて親和性が高い。

流動資産回転率が高ければ、営業サイクルやキャッシュ・コンバージョン・サイクルは短くなる(良好になる)傾向が強い。

解釈と使用法

ベンチマーキング指標

流動資産回転率の値を大きくすることは、より少ない流動資産を有効活用してより大きい売上を稼ぐことを意味する。

流動資産回転率は割り算の商だから、分子の売上高が増加すれば回転率自身も大きくなるし、分母の流動資産が大きくなれば、回転率は逆に小さくなる。

一般的には、流動資産回転率は高ければ高いほど、良好な効率性を示すので、一方通行的により高くすることが望ましいと論評されることが多い。

しかし、下記の総務省による水道事業経営指標における流動資産回転率の説明書きを一読して欲しい。

流動資産回転率は、流動資産の経営活動における回転度を表すものである。したがって、この率が過大であるときは流動資産の平均保有高が過小であり、過小であるときは流動資産の平均保有高が過大であることを表している。

水道事業経営指標|総務省

流動資産は、正常営業循環にある資産項目であるから、比較的短期間で売上高に転化されるべき資産である。よって、流動資産が過度に少ない場合は、将来の売上高となるタネ(仕込み)が少なすぎて、収益機会を逃す原因ともなる。また、流動資産には現預金が含まれているから、いざという時の資金繰り悪化のリスクも大きくなる恐れがでてくる。

”過ぎたるは猶及ばざるが如し”

何事も、「ほどほど」「適正」がよい。

であるから、ベンチマーキングに流動資産回転率を用いる場合には、業種や企業規模ごとの適正値のレンジ幅をきちんと踏まえたうえで、

逆に、流動資産回転率が大きくなると、一単位の売上高を稼ぐために必要な流動資産への投資額を節約でき、同時に現金を回収するまでの期間を短くすることが可能になるため、

ということができる。

業界平均値の分析

前節で述べた通り、ベンチマーキング指標としての使用法では、流動資産回転率は単純に高ければよいというわけではなく、適正値からの外れ具合を見れるようにしたい。そのために、業種別の平均値が使い勝手の良い基準となることが多い。

2022年度『法人企業統計』から、流動資産回転率の概算値を算出した。算出に当たって必要な指標はデータ項目の関係から下記のように定義した。

\( \displaystyle \bf 流動資産回転率 = \frac{売上高}{平均流動資産} \)

- \( \displaystyle \bf 平均流動資産 = \frac{当期末残高+前期末残高}{2} \)

- 流動資産 = 現金・預金+受取手形+売掛金+株式+公社債+その他の有価証券+製品又は商品+仕掛品+原材料・貯蔵品+その他流動資産

\( \displaystyle \bf 流動資産比率 = \frac{平均流動資産}{平均総資産} \)

- \( \displaystyle \bf 平均総資産 = \frac{当期末残高+前期末残高}{2} \)

なお、『法人企業統計』にも「流動資産」項目がきちんと存在し、それは上記合計値と一致している。

●業種別サマリ版ランキング

●業種別ランキング

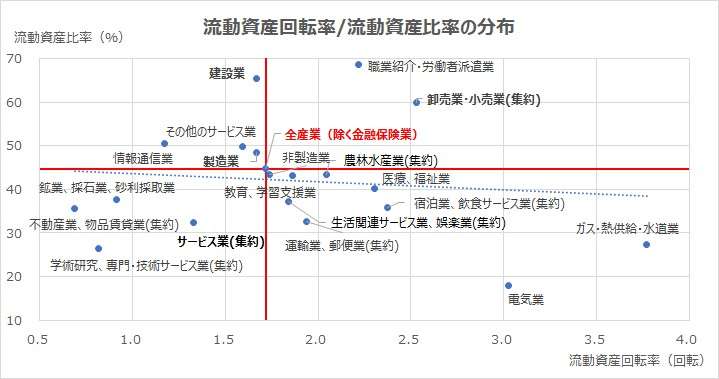

●流動資産回転率の散布図

ランキング表から分かることは、主要業種の内、「製造業」「非製造業」「建設業」は全産業平均値に極めて近傍しているが、「卸売業・小売業」は著しく上方乖離し、「サービス業」は下方乖離していることだ。

つまり、それは業種ごとにポジショニングが明確に分かれているということを示している。

このことを、流動資産比率を交えた散布図の上で解説する。

【第1象限】流動資産回転率⇧・流動資産比率⇧

ここに属するグループは、ライトアセットでかつ高回転率のビジネスモデルを採用している業種が当てはまる。高回転率は勢い、薄利多売となりがちであるが、低マージン率を高回転率で補っており、一概に悪いこととは断じることはできない。

典型例は、販売業(卸売・小売)である。加えて、「職業紹介・労働者派遣業」もインフラ等の固定資産投資が極めて軽くて済む代表業種である。

こういう業種は、流動資産主体の資産構成+高回転で、労働集約的なものが多くなる傾向がある。

【第2象限】流動資産回転率⇩・流動資産比率⇧

ここには主要業種では「製造業」と「建設業」、それに加えて「通信業」が入る。建設業は、請負受注の場合は、前受金が長期で滞留する傾向があるし、自社物件/引渡物件の場合は、未成工事支出金が増える傾向にあるため、流動資産回転率が低くなる性質がビジネスモデルそのものに内在している。

通信業は、インフラビジネスなので、本来は固定資産投資が中心となるべきところ、安定的ビジネスであるがゆえに、売上債権比率が高くて、同時に売上債権回転率が非常に悪い特質を持っている。

これは、数年前の菅政権であった携帯電話料金の適正化の政府介入が示す通り、債権回収期間が徒に長いというより、高いマージン率が売上債権額を増やしていると理解しておいた方がよい。

【第3象限】流動資産回転率⇩・流動資産比率⇩

ここには主要業種からは「サービス業」と、「不動産業・物品賃貸業」「鉱業・採石業・砂利採取業」が入っている。

いずれもインフラ投資が前提のビジネスモデルである。サービス業は、存外、固定施設利用サービス(テーマパークなど)の場合は有形固定資産投資が、IT等の知識集約企業のケースでも知財権などの無形固定資産投資が嵩むため、ここに入ることは意外であっても理解できるうちにある。

【第4象限】流動資産回転率⇧・流動資産比率⇩

ここには、「宿泊業・飲食サービス業」「電気業」「ガス・熱供給・水道業」が入っている。これら業種も、第3象限に分類された業種同様に、インフラ中心のビジネスモデルであるため、固定資産投資が嵩むため、相対的に流動資産比率が低く抑えられる業種である。

しかし、第3象限に入る業種とは異なり、流動資産回転率が高いのは、流動資産比率が極端に低いがゆえに、割り算の分母が相対的に著しく小さいために計算結果としてそうなるべくしてなったとしか言いようがない。

同じくインフラビジネスである不動産業が第3象限に入っているのと対比すれば分かりやすい。不動産業では、敷金などの預り金(B/Sの借方では手元流動性などの流動資産扱いになっていることが多い)や売上債権などの流動資産扱いの資産項目が意外に多いことが差異となって表れているのである。

ここまでの業種別分析をまとめると次のようになる。

一般的には、流動資産回転率の計算式が示す通り、流動資産比率が低いと分母の流動資産額が小さくなる傾向にある。逆もまた真なり、であるから、

❶流動資産回転率⇩かつ流動資産比率⇧となる第2象限と、流動資産回転率⇧かつ流動資産比率⇩となる第4象限が計算式の構造から妥当な分布と考えられる

❷薄利多売の販売業、インフラビジネスである不動産業やサービス業など、業種ごとのビジネスモデルの特徴が大きすぎて、❶の妥当圏から外れることがある

という結論が導かれることになる。

大勢として、❶の傾向が見られることは、近似直線が右肩下がりになっていることからも理解できる。

そして、❷のことがあるから、ベンチマーキングとしては、流動資産比率の高低のイメージだけに頼ると、流動資産回転率の真の適正値レンジの推測を見誤る可能性が少なからずあるということになる。

”論より証拠”

経営分析の数値は最終確認するまで予断を許さない、ということは忘れずにいたい。

シミュレーション

以下に、Excelテンプレートとして、FY17~FY22の任天堂の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「流動資産」「総資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

任天堂は典型的な知識集約企業であるから、ライトアセット型ビジネスモデルの典型例、すなわち固定資産が製造業などと比べて圧倒的に少なくて済むビジネスモデルである。

であるから、流動資産比率の増減が流動資産回転率の変動に著しく影響を及ぼす。

ゲーム産業は会計期ごとの業績変動幅が大きく、売上高は大きくブレがちだ。その中で、新型コロナ禍ゆえの家中消費が一段落したうえに、ゲーム制作費が仕掛品(要は在庫)として積み上がっているため、流動資産比率の上昇と反比例して、流動資産回転率が低下している。

任天堂のビジネスモデルからすれば、本指標は効果的な分析指標であると確信をもって言えるものではないが、流動資産比率と流動資産回転率の計算ロジックに忠実な連動を示す好例だったためここで取り上げさせてもらった。

AVERAGE関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント