計算手法

準備

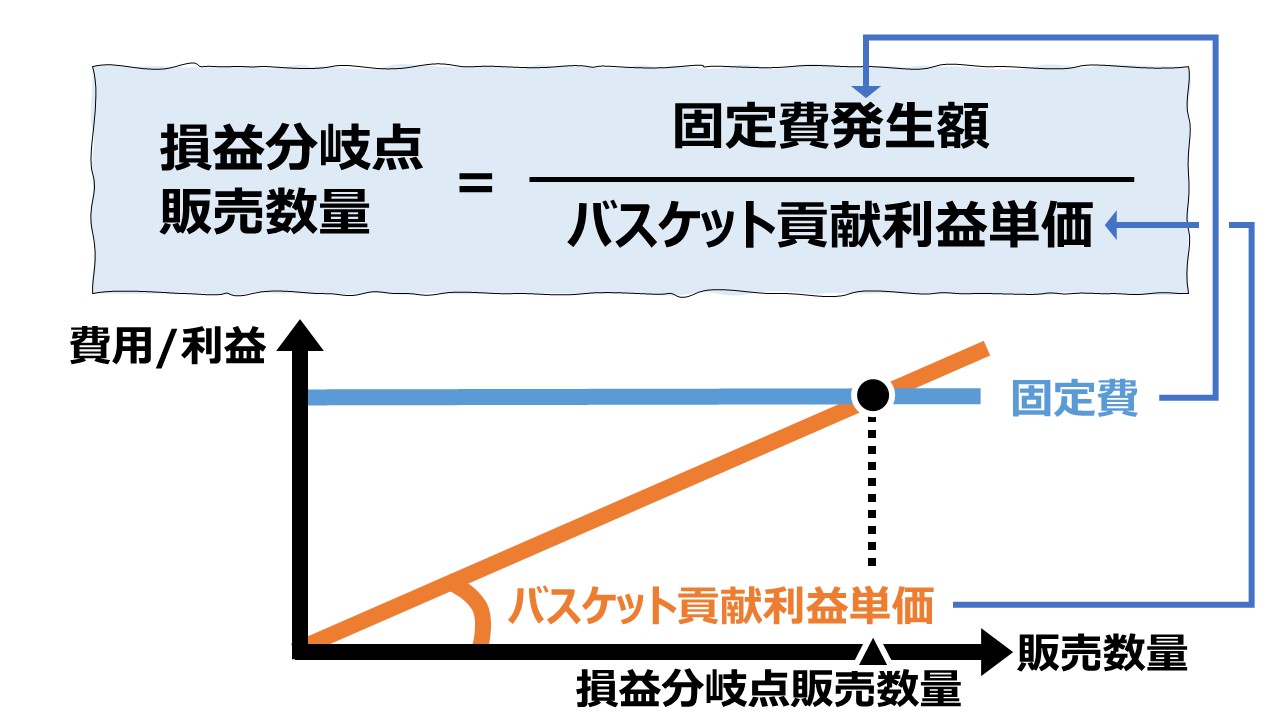

コンポシット方式を用いた複数セグメントによる損益分岐点販売数量を求める計算プロセスは、バスケット方式のものと同一である。

コンポジット方式を含め、平均法に大別される手法については、下記の共通論点も合わせて確認しておくことをお勧めする。

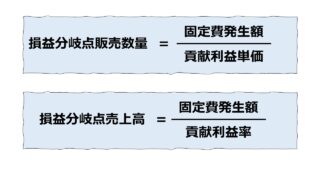

単体セグメントの状況下で便利に活用できる「貢献利益単価法(固定費法)」をそのまま複数セグメントの状態でも使えるようにする条件設定がセールスミックスが一定(不変)の仮定である。

この仮定について、コンポジット方式では少々独特の解釈を必要とし、実際のビジネス状況を注意深く観察して適用可否を判断する必要がある。

計算プロセス

コンポジット方式はバスケット方式による損益分岐点販売数量の計算と同様であるため、以下のシミュレーションプロセスが考えられる。

- 現状分析各セグメントの貢献利益と販売構成を明らかにする

・各セグメントごとの貢献利益単価までを明確にする

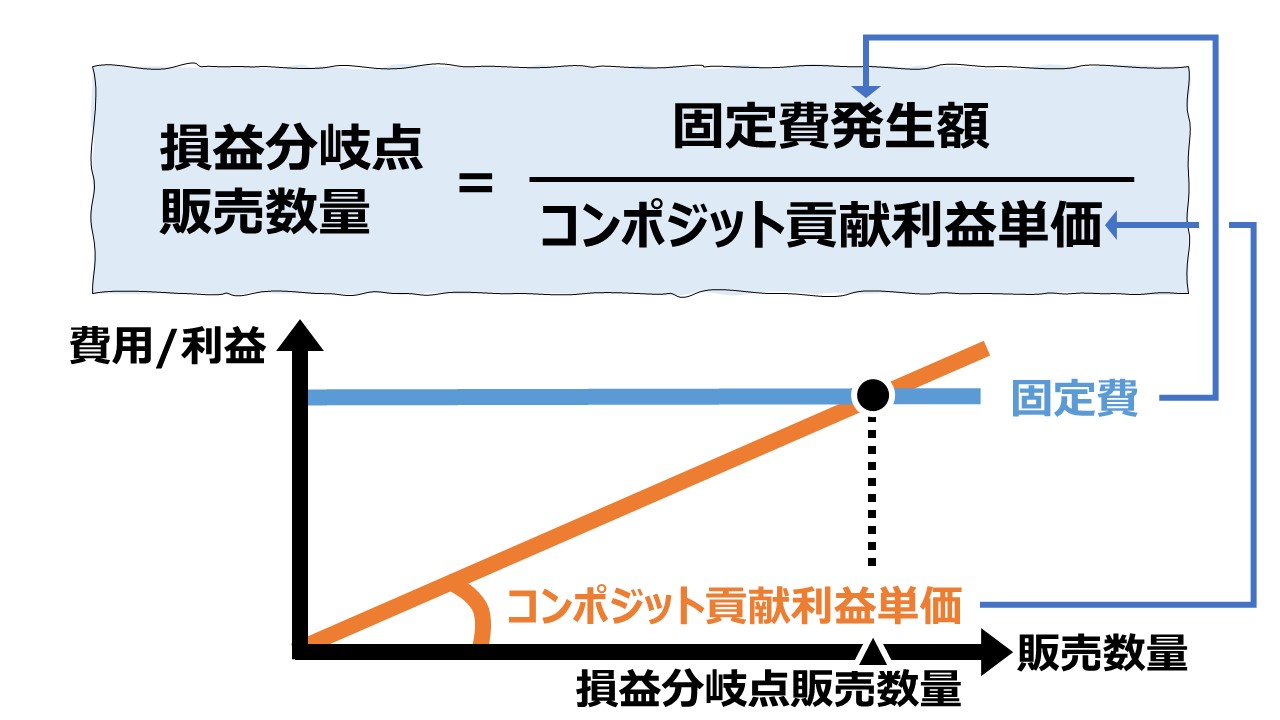

・販売構成比率の情報を得る - コンポジット貢献利益単価の計算コンポジットにおける貢献利益単価を計算する

❶コンポジットの構成単位を決める

❷各セグメントの貢献利益単価にコンポジット組み入れ数を乗じたものを合計する - コンポジット の損益分岐点販売数量の計算コンポジットの損益分岐点販売数量を求める

・全社固定費をコンポジット貢献利益単価で割り算する

- セグメント別損益分岐点販売数量の計算コンポジットの損益分岐点販売数量から各セグメントごとの損益分岐点販売数量を求める

・コンポジットの損益分岐点販売数量に各セグメントごとの組み入れ数を乗じる

コンポジット方式は、その名称(ビジネス特性)から、一般的には構成要素の個数が小数点で表されることは滅多にない。

既に存在しているコードや規定に従って、コンポジットの構成点数を取り上げれば十分である。

シミュレーション

複数セグメントにおけるコンポジット方式を用いた損益分岐点販売数量を求める計算方法について、ここでExcelテンプレートは提供しない。

バスケット方式と全く同じ手順のため、Excelテンプレートを確認したい方は、下記ページを参考にしてほしい。

解説

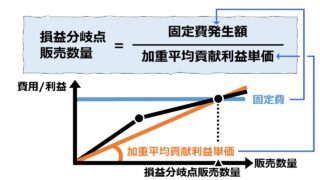

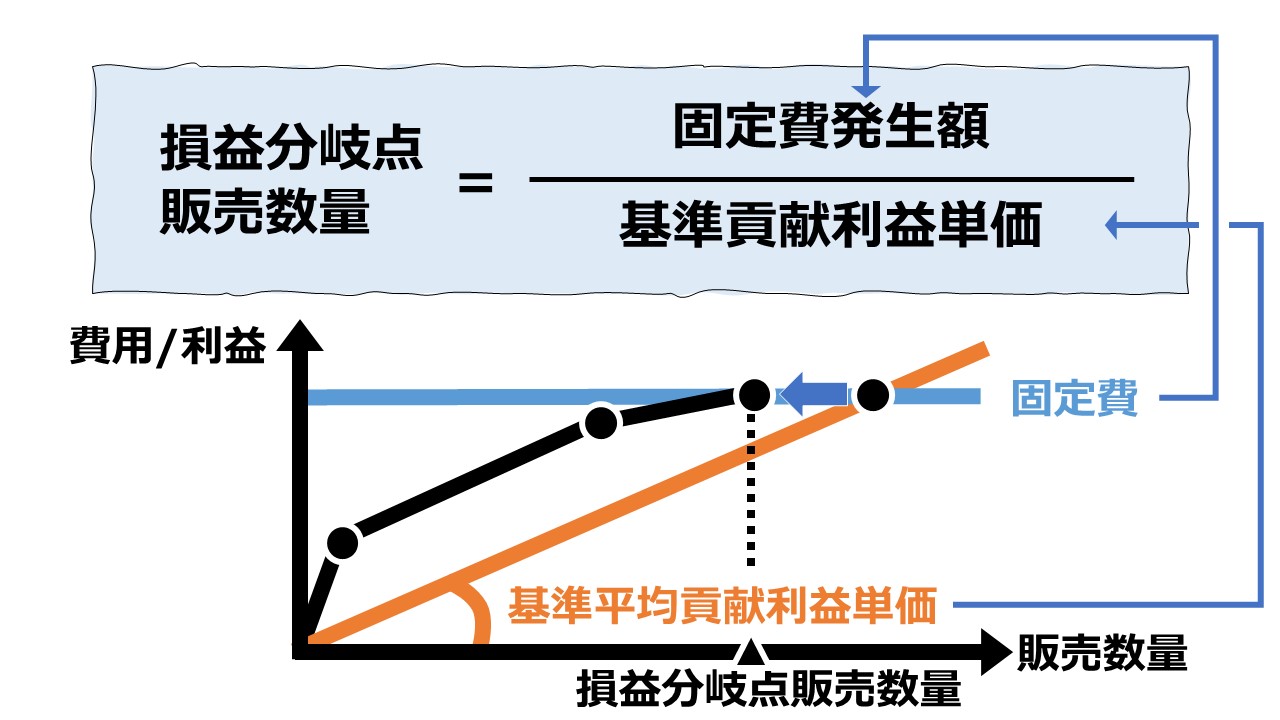

単純平均と加重平均の違い

セールスミックスが一定であるとの仮定について

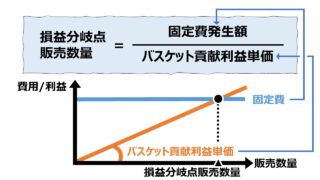

バスケット方式とコンポジット方式の相違

「バスケット方式」も「コンポジット方式」も全く同じ手順で損益分岐点販売数量を求めることになるため、手法の違いに起因する分類ではない。

基本的に、集合体(バスケット、コンポジット)に集成される各要素と集合体の関係性というビジネス特性または製品特性に起因する分類である。

例)シャンプーとリンスによる「お歳暮セット」

シャンプーとリンスは、個別に単品販売され得る最終品である。

シャンプー3本とリンス2本で「お歳暮セット」としてセット販売され、この単位で損益分岐点販売数量を求める場合、「バスケット方式」を用いることができる。

常に、「お歳暮セット」で販売されるとしたら、3本と2本とでワンセットとなり、セールスミックス一定(不変)の条件が守られるからである。

例)ボディとエンジンとタイヤと座席シートから成る自動車

EV車になって部品点数が驚くほど激減した自動車だが、ガソリンエンジン車は約3万点の構成分から成る。

それらは、部品表(BOM: Bills of Materials)で全ての構成部品をくまなく網羅し、組み立て手順を示してくれるし、加工費の積み上げまで行ってくれる優れものである。

自動車をコンポジット品としてみなして、損益分岐点販売数量を求めてもよいが、それは約3万点の部品の単位当たり原価率を全て一定とすることに問題がない場合だけである。

ここでは、敢えて一般的にイメージしやすいように「お歳暮セット」と「自動車」の例を用いて、「バスケット方式」と「コンポジット方式」の違いを商品特性(ビジネス特性)の観点から分かりやすく例証で違いを示してみた。

コンポジット品については、それぞれの構成要素に売価が設定され、それぞれの構成要素ごとに採算管理されている場合に、コンポジット品扱いして、上記のような損益分岐点分析をする意味がある。

例えば、ソフトウェア製品(パッケージソフト、サブスクリプションのもの)でスイート製品の形で提供されているならば、

文書作成ソフト+表計算ソフト+メールソフト+プレゼン資料作成ソフト

でひとつのオフィスソフトとして提供される場合などは、これを「コンポジット品」として損益分岐点分析をする意味があるかもしれない。

コンポジット方式を用いる必要性

「コンポジット方式」や「バスケット方式」と、「加重平均貢献利益単価法」の使い分けは、次のように考える。

- 計算ロジック的には適用可能範囲に差異はない

- バスケット方式は、計量単位が小数にならない最終品同士の組み合わせに用いると便利な時がある(例:セット販売など)

- コンポジット品

- 構成要素ひとつずつに売価設定したうえで、採算管理の必要があるときに用いると便利な時がある(ソフトウェアのスイート提供など)

- 構成要素ひとつずつに売価設定する意味がない場合、コンポジット品それ自体を最終品として損益分岐点分析の対象とした方がよい時がある(自動車など)

「バスケット方式」「コンポジット品」といった言葉自体に大した意味はなく、❶計算手法としてどの手法が目的に資するか、❷分析対象としての商材が持つ性質上、単品/セット品/コンポジット品のいずれの特質を持っていると認識すればよいか、この2点は分けて考えておいた方が頭が整理されるかもしれない。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント