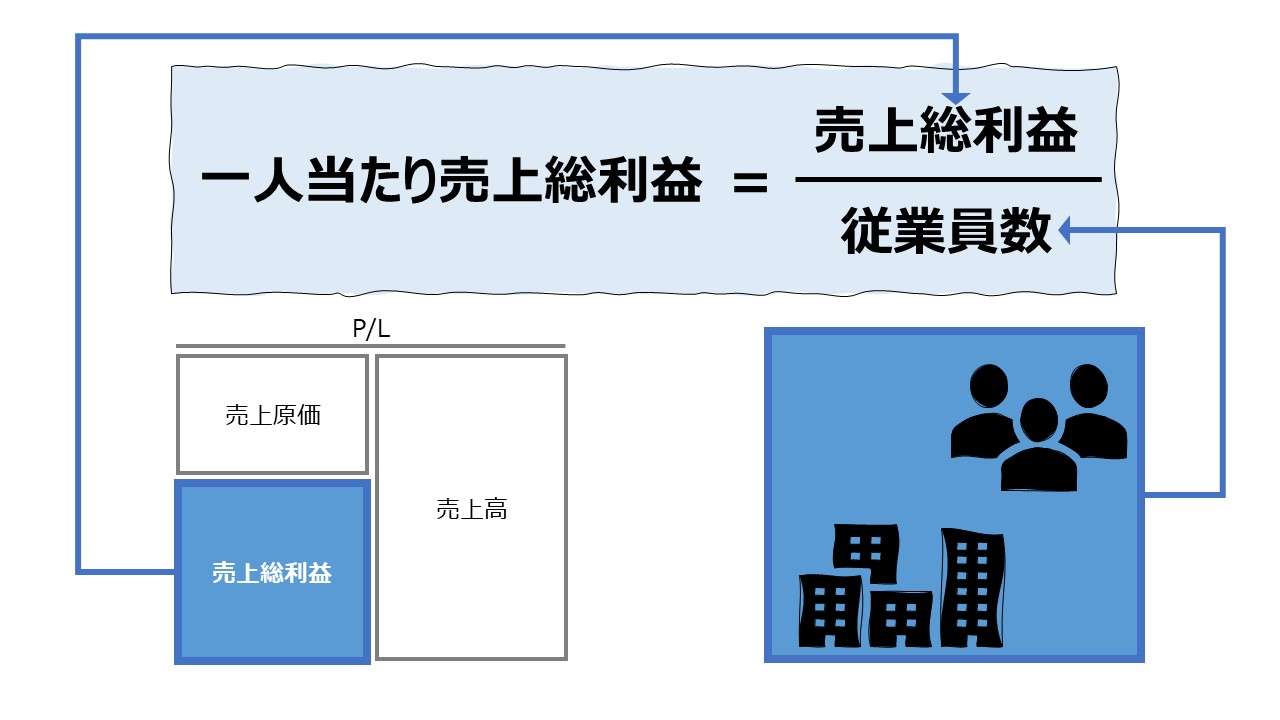

計算式

一人当たり売上総利益は、従業員一人当たりでどの程度の売上総利益を稼ぐことができているかを表す。売上総利益は粗利(荒利、あらり、粗利益、荒利益)とも呼ぶので、「一人当たり粗利」と表示しても同じ意味となる。

通常は人数(ヘッドカウント、ウォームボディ)を用いるが、工数(稼働時間、就業時間)を用いることもある。なぜなら、パート・アルバイトとフル雇用の労働者の時間当たり生産性や時間当たり売上高等を同じ条件で算出することによって、正確に労働付加価値を計算するためである。

ここでは、わかりやすさのため、単純に人数を用いる。

\( \displaystyle \bf 一人当たり売上総利益= \frac{売上総利益}{従業員数} \)

この指標の単位は「一人当たり」で、売上総利益は法定通貨単位で表される金額指標であるから、ここでは通貨単位を「円」とすると、「円/人」と表現することができる。

例

売上総利益 8000万円

従業員数 20人

\( \displaystyle \bf 一人当たり売上総利益= \frac{~~8000万円~~~}{20人} = 400万円/人 \)

分子はP/L項目でフロー情報である。P/L項目が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

分母の従業員数はB/S項目ではないが、資本と同様のストック概念で認識する。そのため、B/S項目と同様、平均在籍人数を用いる方法と、期首または期末の数字を用いる方法が存在する。平均在籍人数の方は、期首期末の平均値であり、(期首在籍人数+期末在籍人数)÷2 で求める。

仮に、売上総利益が単四半期の場合、従業員数も同じ単四半期の期首期末の値を用いて平均在籍人数を計算する必要がある。年平均残高は用いない。

また、従業員数の数え方には、次の2つの考え方がある。

①単純な頭数(Warm body)

②標準1日作業時間当たり人数(Full time equivalent)

①は、8時間労働者も4時間のパートタイマーも同じく一人二人と数えるやり方。②は、4時間のパートタイマーは0.5人分とカウントするやり方である。

よって、従業員の数え方は以下の4つの方法が存在することになる。

期首に、正社員(8時間勤務)5人、パートタイマー(4時間勤務)10人、期末に、正社員7人、パートタイマー8人だとしたら、下表のようになる。

| 期中在籍平均 | 期末在籍数 | |

|---|---|---|

| ヘッドカウント | 15人 | 15人 |

| 標準工数 | 10.5人 | 11人 |

- 売上総利益:売上高 - 売上原価

- 簡易的に製商品サービスの付加価値を表すものとして考えられる

- 従業員数:経済活動に動員された人の数

定義と意味

企業の労働生産性は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

一人当たり売上総利益は、事業に投下された労働力(人的資本)がどれくらいの売上総利益を生み出したかという労働力単位当たりの効率を意味する。

いわゆる労働生産性指標を構成する「一人当たり付加価値(Value Added per Employee)」のアウトプット基準を売上総利益に置き換えたものである。

「①生産効率の分析」の視点から、

一人当たり売上総利益は、限られた人的投資の中で、最大のパフォーマンスを発揮して、可能な限り売上総利益を稼ぎ出そうとする際の労働生産性の目標値として設定される指標のひとつである。

生産効率の向上の要諦は、❶インプットをできるだけ節約し(⇩)、❷アウトプットをできるだけ伸ばす(⇧)ものであるから、一人当たり売上総利益については、❶できるだけ投入人数を減らして、❷できるだけ売上総利益を増やす、ことを目指した指標となる。

このとき、「一人当たり売上高」「一人当たり売上総利益」の関係を、付加価値分析と収益性分析の2つの視点から見ることができる。

\( \displaystyle \bf 売上総利益率= \frac{売上総利益}{売上高} = \frac{\left(\frac{売上総利益}{従業員数}\right)}{\left(\frac{売上高}{従業員数}\right)} = \frac{一人当たり売上総利益}{一人当たり売上高} \)

\( \displaystyle \bf 売上総利益率 = 一人当たり売上総利益 \times 一人当たり売上高(逆数)\)

一般論として、一人当たり売上高を伸ばすことは、企業の収入拡大につながるため、歓迎されることであるが、「一人当たり」という労働生産性の視点を加えると、徒に一人当たり売上高を伸ばしても、かえって低マージンに拍車がかかり、一人当たり売上総利益が低下しては、企業としての生産性は落ちていると評価することができる、という見方を財務分析に加えてくれることになる。

「②付加価値の分配の分析」の視点から、

「一人当たり売上総利益」と「一人当たり人事報酬」を比較することで、労働分配率の参考指標として用いられることがある。売上総利益は、すでに売上高から製造工程にかかわる人員の労務費が差し引かれた後の利益概念であるが、損益計算書(P/L)上の段階利益計算で最初に計算される売上総利益の額として人件費(人事報酬)との相対比を議論することが多い。

一般論として、売上総利益の3割(30%)が人事報酬の平均値となるといわれている。

(※「人件費」とすると、企業側から見れば福利厚生費も含むのは当然視される。雇用者から見れば、給与+賞与=人事報酬額、として捉えると考えた方が切実感が出るだろう)

解釈と使用法

ベンチマークとしての使用法

一人当たり売上総利益は、労働生産性の厳密な計算手続に拠らずにして、比較的容易に計算できるため、ある閾値や業界平均値などを参考にベンチマークを定めて良し悪しを判断することが多い。

概ね、世間一般に言われているのは、日本企業の平均は600万円/人、上場企業などの大企業は2000万円/人程度だといわれている。しかし、企業規模、業種/業界ごとにばらつきと水準が大きく異なっていることから、できるだけ、企業規模、業種・業界ごとに準備されたベンチマークを参照することをお勧めする。

業界平均値の分析

2022年度『法人企業統計』から、一人当たり売上総利益の概算値を算出した。併せて、人事報酬額との対比も行うため、この2つの指標はデータ項目の関係から下記のように定義した。

\( \displaystyle \bf 一人当たり売上総利益 = \frac{売上総利益}{従業員数} \)

- 売上総利益 = 売上高(当期末) - 売上原価(当期末)

- 従業員数 = 期中平均従業員数(当期末)

\( \displaystyle \bf 人事報酬倍率 = \frac{一人当たり売上総利益}{一人当たり人事報酬額} \)

- 人事報酬額 = 資従業員給与(当期末) + 従業員賞与(当期末)

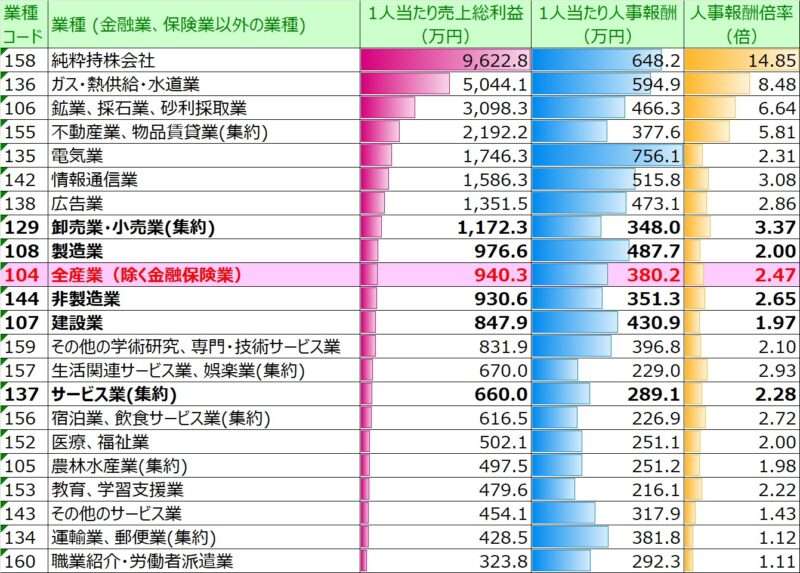

●業種別サマリ版ランキング

●業種別ランキング

上表の「人事報酬倍率」は、一人当たり売上総利益と一人当たり人事報酬額の相対比である。

\( \displaystyle \bf 人事報酬倍率 = \frac{一人当たり売上総利益}{一人当たり人事報酬額} \)

この値が大きいほど、

❶報酬増額の余地が大きい

❷労働分配率が低い(=資本その他への分配率が高い)

のいずれか/両方を示している。

ランキング表(横棒グラフ)を眺めていても、業界ごとの水準の高低は分かっても、業界間の相対位置は把握しにくい。そこで、産業平均値を用いた境界分析(四分分析)と、近似直線との乖離から「人事報酬倍率」自身と「一人当たり売上総利益」と「一人当たり人事報酬額」のばらつきの業種別特徴を見ていきたい。

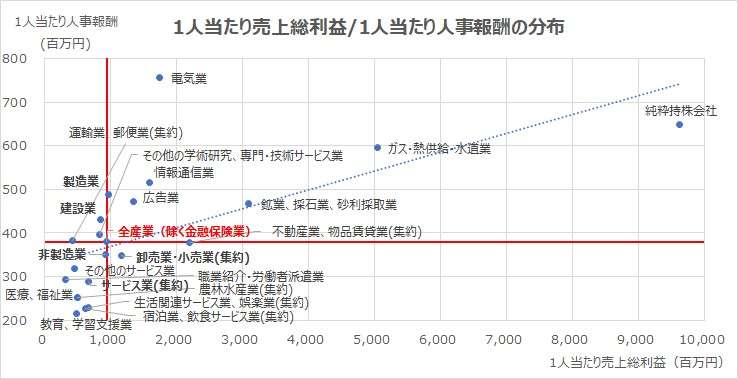

●サマリ業種別散布図

この散布図で最も目につくのは、「純粋持株会社」「ガス・熱供給・水道業」「鉱業、採石業、砂利採取業」が大きく右上に乖離していることである。

これは、それぞれの業種は資本集約的で、労働への投資よりインフラ投資の比重が圧倒的に大きく、結果として利益配分先としても資本関連が優先されていることを示している。これらの外れ値を除外すれば、近似直線はもう少し傾きを大きくし、それは詰まる所、労働分配率を高めることになる。

もうひとつは、軒並み「非製造業」「サービス業」に属する業種が左下に固まっていることである。これは、それらの業種が労働集約的で、かつ1社1社の資本が集約されていない(=労働装備率が低い)ことを示している。

ここから、業界平均を無視した前章の「日本企業の平均は~」という類の話は、暴論に近いことが分かる。業種ごとの労働集約的⇔資本集約的といった特徴を考慮する必要性が極めて高いことが分かる。

シミュレーション

以下に、Excelテンプレートとして、FY17~FY22のセブン&アイ・ホールディングスの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「売上原価」「従業員給与・賞与」「従業員数」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

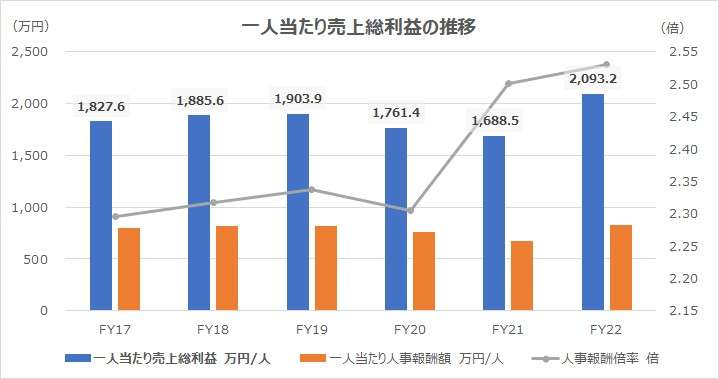

「一人当たり売上総利益」は、FY21に観察期間中の最低を記録した直後、反転してFY22に最高値を記録した。

これは、新型コロナ禍で消費市場が冷え込む中、米ガソリンスタンド併設型コンビニ「スピードウェイ(Speedway)」の3800店舗を買収した効果が乗った複合的な結果である。

その影響は、一人当たり売上総利益にあるのではなく、人事報酬倍率に大きく出た。これにより、日米の労働生産性のギャップが大きいことが暗に証明されることとなった。

この後、日本流の報酬制度を米国にも持ち込むのか、グローバルスタンダード(米国流)の人事評価基準が日本に逆輸入されるのか、今後も注目に値する動向のひとつである。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント