計算式

人件費スプレッドは、従業員にかけた費用以上にどれだけの付加価値を生み出すことができたかを示し、労働付加価値・労働生産性を分析するために使用される。

英語では、人件費の訳語ごとに言い換えができるので、標題の他に「Value-added to Personnel Cost Ratio」「Value-added Personnel Expense Ratio」とも呼べる。「Labor Cost Spread」と言い切っても通じるかどうかについては少々疑問が残る。

スプレッド(spread)は元々は動詞で「広げる」「延ばす」の意味である。そこから、スプレッドは、金融用語で金利差や価格差を意味するようになった。

「イールド=利回り」から、「イールドスプレッド(Yield Spread)」は、国債利回りと株式利回りの差を意味し、株価の適正レンジを探るひとつの指標となっている。こちらは輸入物の言葉で、英語が先であるから使用について心配はない。

人件費スプレッドなる言葉は難しくても計算の成り立ちは非常にシンプルで分かりやすい。

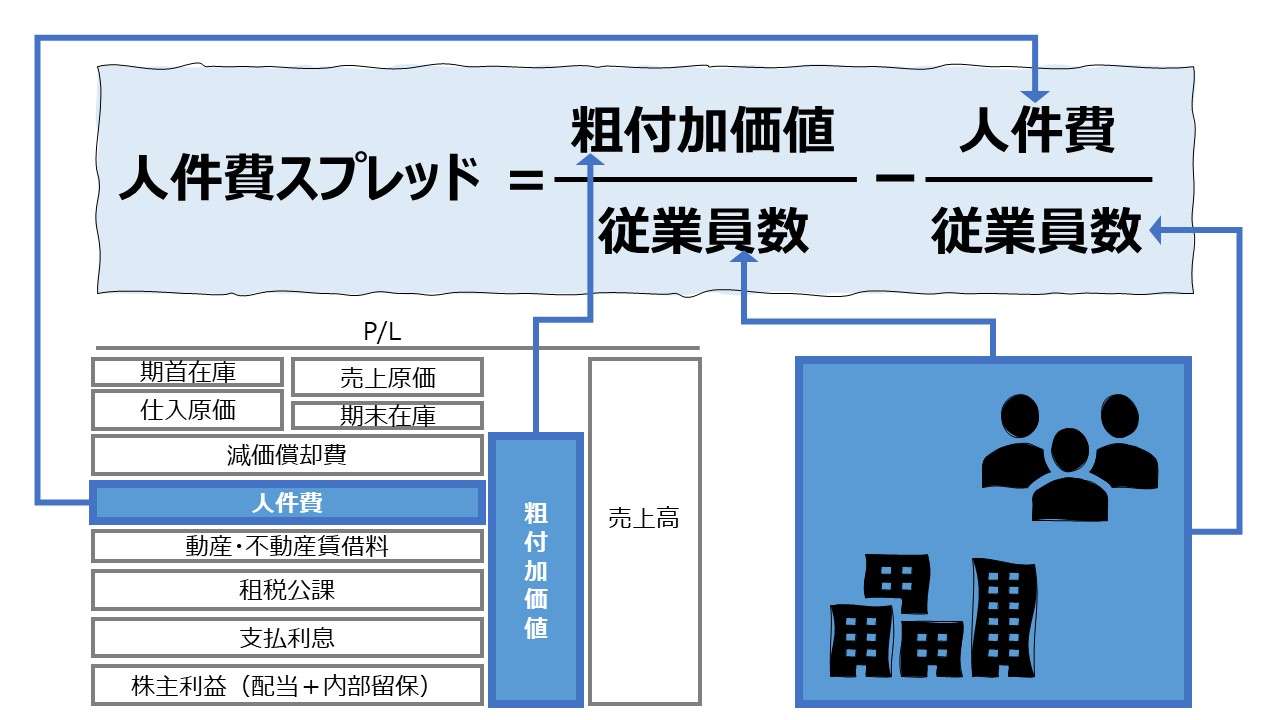

人件費スプレッド = 粗付加価値 - 人件費

この指標は金額だけで構成されているから、この指標の単位は一般的に法定通貨の単位で揃えられ、例えば日本なら「円」となる。

例

粗付加価値 80,000万円

人件費 10,000万円

人件費スプレッド= 80,000万円 – 10,000万円 = 70,000万円

人件費スプレッドを求めるための最小必要限度の計算要素はこの2つだけなのだが、このままでは、人件費スプレッドの真価は発揮できない。

分析価値を高めるために、一般的に、人件費スプレッドは「一人当たり指標」として活用される。

\( \displaystyle \bf 人件費スプレッド = \frac{粗付加価値}{従業員数} – \frac{人件費}{従業員数} = (一人当たり粗付加価値) – (一人当たり人件費) \)

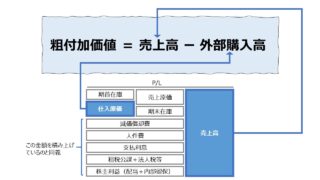

- 付加価値:企業活動に投入された経済価値と、企業活動から産出された経済価値の差額

- 粗付加価値= 純付加価値+減価償却費

- 純付加価値:売上高(総生産額)から原材料費・燃料費・減価償却費などを差し引いた額

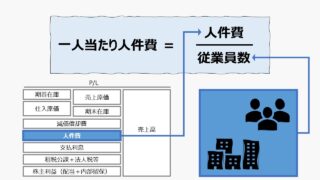

- 人件費:現物給与を含む、およそ「人」を雇用するうえで必要になるコスト

- 従業員数:経済活動に動員された人の数

定義と意味

人件費スプレッドは、企業の労働生産性を評価するために用いられ、労働力を1単位追加した際の粗付加価値の増加額がどれだけかを教えてくれる。

例えば、企業が算出する粗付加価値が80,000万円、人件費総額が10,000万円、従業員が20人だとすると、

\( \displaystyle \bf 一人当たり粗付加価値 = \frac{80000万円~~}{20人} = 4,000万円/人 \)

\( \displaystyle \bf 一人当たり人件費 = \frac{10000万円~~}{20人} = 500万円/人 \)

この時、人件費スプレッド(人当たり)は、

人件費スプレッド = 4,000万円/人 - 500万円/人 = 3,500万円/人

と計算される。

この計算結果が示す意味は、その他のキャパシティによる制約や逓減率などを考慮外とできるなら、追加的に労働者を一人増やすと、一人当たり3,500万円もの粗付加価値を増やすことができる、ということだ。

最初の内は、3,500万円の粗付加価値を増やすことに成功したとしても、市場における需給バランスから収穫逓減の法則が働いて、次第に粗付加価値の増加割合が減っていくことは予想がつく。

限界的に労働資源を追加していって、粗付加価値の方も限界的に増加する限界が来るまで、人手を増やすことができれば、企業が叩き出す粗付加価値を、現有設備その他の条件下で最大とすることができると考える。

その場合に、労働力を増やすだけの意味がある閾値を探るために、人件費スプレッドを活用することになる。

つまり、下記の不等式が成立している間は、労働力を追加的に増やすことで、企業全体の粗付加価値を増加(増価)に成功するのである。

人件費スプレッド(人当たり) = (一人当たり粗付加価値) - (一人当たり人件費) > 0

勿論、現実論としては、労働力が単純に増えただけで付加価値も比例的に増える条件を整える方が難しいかもしれない。また、この閾値チェック(人件費スプレッド>0)は逐次的・探索的に実行しなければならないので、結構手間がかかる計算となる。

しかしながら、ある程度のスパンを設けて定期的にチェックする運用体制を整備したうえで、要員計画(採用計画)や投資計画を立案する際の大凡の目安とするには使い勝手があるのは間違いない。

ちなみに、「人件費スプレッド = 0」近辺をうろうろしている場合は、労働力ではなく、資本の追加(設備投資など)の方が、追加単位当たりの粗付加価値増加額を増やすことに貢献するだろう。

また、「人件費スプレッド < 0」の状態で、労働力を追加しても、ますます粗付加価値は減少していくだろう。

注:もちろん、粗付加価値に代えて、段階利益(例えば営業利益等)を使うこともできる。その場合は、労働力の限界的な追加によってどれだけ増益とすることができるのかを試算する指標として用いることとなる。

人件費スプレッドが十分にプラスの場合は、

●労働力の追加が付加価値を増加(増価)してくれる

人件費スプレッドがゼロまたはマイナスにある場合は、

❶労働投入条件を変える(人手が増えることで収益を増やせる環境を整える)

❷労働力以外のインプット(設備投資、技術投資など)を増やす検討をする

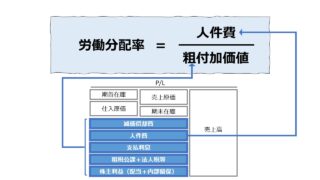

なお、類似の指標に「労働分配率」がある。

\( \displaystyle \bf 労働分配率 = \frac{人件費}{粗付加価値} \)

人件費スプレッドと労働分配率の閾値を対照させれば、下表の通りとなる。

| 指標 | 雇用が付加価値を増やす | 均衡点 | 雇用が付加価値を減らす |

|---|---|---|---|

| 人件費スプレッド | 正数(>0) | ゼロ(=0) | 負数(<0) |

| 労働分配率 | <100% | 100% | >100% |

このことから、人件費スプレッド>0で、労働力の限界的追加が企業の付加価値を増やすことに貢献できるのは、労働分配率が100%未満の範囲である。即ち、産出された付加価値の範囲内で労働者に果実を分配できる範囲内であることが分かる。

産出された付加価値以上を労働者に分配しようとすると、たちまち資本の再投資などの原資を損なうことになり、付加価値額を減少させてしまう。

このように見れば、人件費スプレッドも労働分配率も根っこのところはつながっており、果実以上のあまりに偏った資源配分を行えば全体の利益を損なうという教訓を与えてくれる大変貴重な示唆のひとつといえる。

解釈と使用法

ベンチマークとしての使用法

人件費スプレッドは、正負の符号とゼロという閾値管理に相応しい。人件費スプレッドはプラスの値を維持している間は、常に労働力の追加が企業の付加価値を増加させることに貢献するからだ。

ここから、

という人事管理(採用管理・要員管理)への大事なメッセージとして受け取ることができる。

業界平均値の分析

2022年度『法人企業統計』から、人件費スプレッドの概算値を算出するが、いくつかの前提がある。

『法人企業統計』には「付加価値」という調査項目がきちんと存在する。

- 付加価値 = 営業純益 + ⼈件費 + ⽀払利息等 + 動産・不動産賃借料 + 租税公課

- 営業純益 = 営業利益 - 支払利息等

- 人件費 = 役員給与 + 役員賞与 + 従業員給与 + 従業員賞与 + 福利厚⽣費

これを「純付加価値」とおいて、減価償却費を足し戻すことで、粗付加価値とする。さらに従業員数情報を加えて一人当たり指標に加工すると下記のようになる。

(※ 今回の分析では、人件費に役員給与・役員賞与を含める関係で、従業員数にも役員数を含めて、企業内での業務従事者数として認識することにする)

粗付加価値 = 純付加価値 + 減価償却費

- 減価償却費 = 減価償却費計

\( \displaystyle \bf 人件費スプレッド(人当たり)= \frac{粗付加価値}{従業員数} – \frac{人件費}{従業員数} \)

- 従業員数 = 期中平均役員数(当期末) + 期中平均従業員数(当期末)

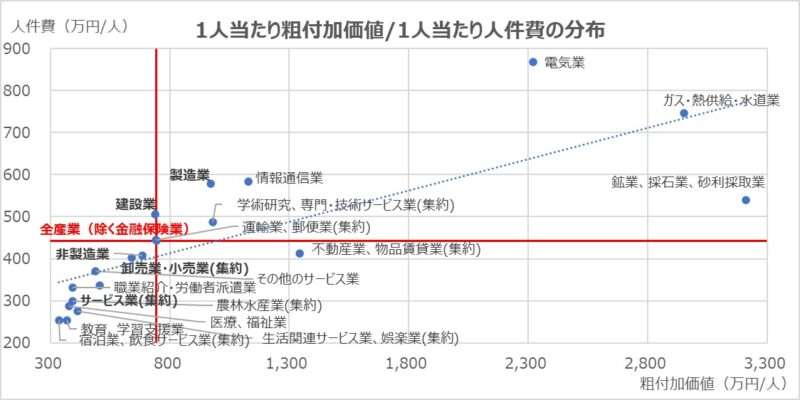

●業種別サマリ版ランキング

●業種別ランキング

上表の業種別ランキング(サマリ)の方を眺めると、ランキング上位は、「鉱業、採石業、砂利採取業」「ガス・熱供給・水道業」「電気業」となっている。「電気業」の高給取りぶりも羨ましい限りだが、いずれもインフラ中心のビジネスモデルであり、資本に比べて労働投入が相対的に少なくて済む業種である。

一方で、ランキング下位の「医療、福祉業」「宿泊業、飲食サービス業(集約)」「職業紹介・労働者派遣業」は、労働集約的なビジネスモデルであるから、付加価値の相当額をすでに人件費として支出していることが分かる。

●サマリ業種別散布図

セオリー通り、右肩上がりの分布になっているため、何ら新規のインサイトは見つからない。

ただ、全体分布の傾向として、インフラ中心の資本集約的な業種が右上、全産業平均を含む主要業種が中央からやや左下に集中配置され、労働集約的な業種がその更に左下に集中しているところから、人件費スプレッドは同業種内での比較ならば有効であることが分かる。

(業種平均自体が強くビジネスモデルの特徴を表しており、業種独自のポジションにきちんとグラフ上も配列されているので、同業種平均からの外れ具合が自社(または分析対象個社)のポジショニング確認に有効であると考えられる)

なんにせよ、大数の法則が効いたのか、統計平均値として、極端な値が計算されて、人件費スプレッドがマイナスに陥っているサンプルが無くて一安心である。

シミュレーション

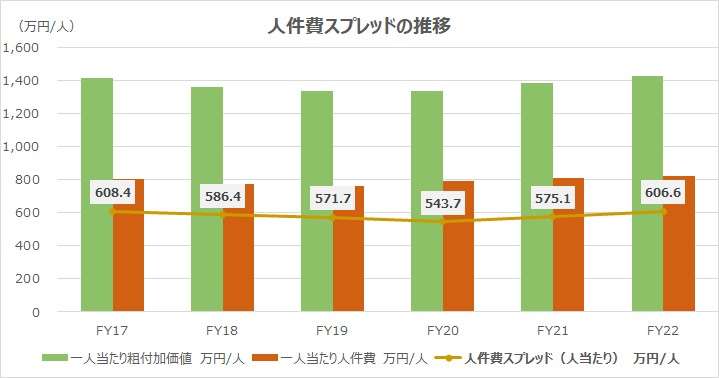

以下に、Excelテンプレートとして、FY17~FY22のイオンの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業利益」「支払利息」「従業員給料及び賞与」「賞与引当金繰入額」「法定福利及び厚生費」「地代家賃」「租税公課」「減価償却費」「のれん償却額」「従業員数」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

まずデータ採取について。

目立つ配置で租税公課が外部開示されていないため、そのまま計算項目としてExcel計算式には含まれているものの、該当欄は空欄のままとしている。

従業員数は、「平均時間給制従業員数」は外数としてこれを含まない。8時間勤務者とのマージ方針が不明なため、上記分析では除いたが、これを算入しても問題はない。但し、計算結果の一人当たりは約3分の1程度に縮小するが、トレンドは変わらない。

次に分析によるインサイトについて。

グラフ上の観察期間には新型コロナ禍に見舞われた期間が含まれるものの、激変は起きておらず、FY20を底に、再び回復軌道に乗っている。

この期間は、一貫して労働分配率も、56.8%~59.3%というかなり狭いレンジに収まっている。

慎重かつ安定的な労働資源管理がなされていることが分かる。

なお、単純比較はできないが、前章の『法人企業統計』における「小売業」は下記の通り。

| 項目 | 万円/人 | 構成比 |

|---|---|---|

| 人件費スプレッド | 192.2 | 36.3% |

| 粗付加価値 | 528.8 | 100.0% |

| 人件費 | 336.6 | 63.7% |

上表の人件費-構成比は労働分配率を意味する。イオンの正社員ベースでは60%未満になるように抑制的に調整されている。しかし、時間給労働者も含めれば、あながち、イオンの労働分配率は見た目ほど低くはないことが分かる。

求人倍率がコロナ前水準を回復し、売り手市場になっている様相を呈している。

残念ながら、分析指標にも流行り廃りがある。生産性分析は、1960-70年代に最も注目されていたように感じる。

ここにきて、日本特有の問題として、少子高齢化の影響からか、働き手不足の問題が深刻化している。また、グローバル規模では、ESG・SDGsとの絡みで、人的資本の情報開示も本格的取り組みがなされている。

今一度、人件費スプレッドや労働分配率など、労働生産性に関連した指標がはやる可能性は無きにしも非ずか?(期待も込めて)

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント