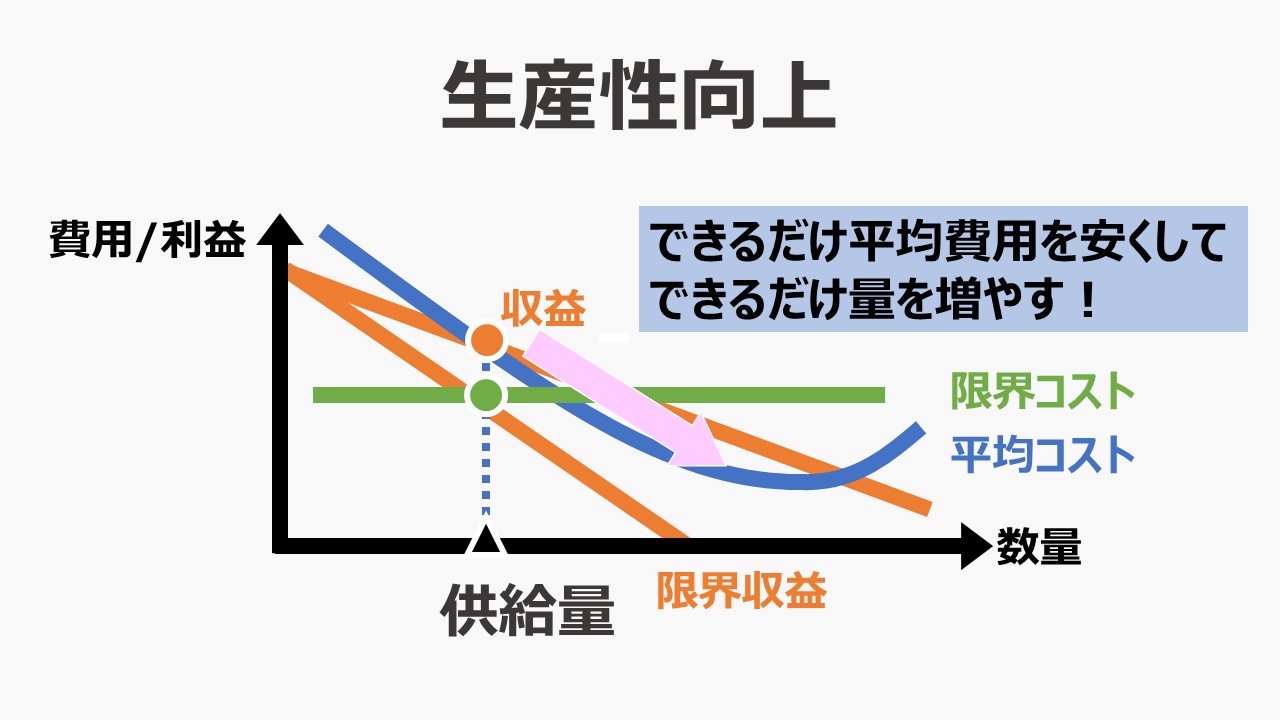

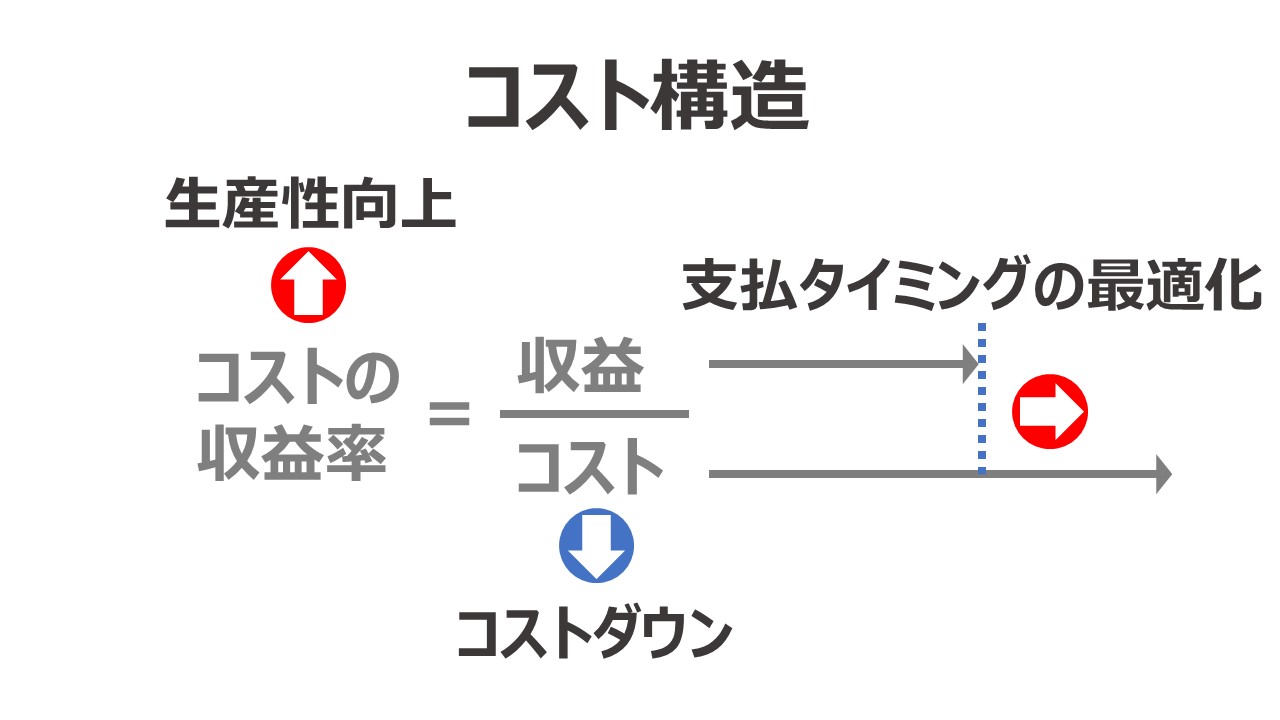

生産性向上(単位当たり収量の増加)Productivity

規模の経済

規模の経済(economic of scale)とは、ある一定の生産制約のもとで、生産量や生産規模を可能な限り高めることで単位当たりのコストが低減され、ひいては全体の利益を増進させる経済的効果をさす。

規模の経済効果を発揮させるためには、企業の支出を、営業量(生産高・販売高など)の増減で変わらない「固定費」と、営業量の増減に比例的に増減する「変動費」に区分されている必要がある。

あらかじめ、工場における生産機能に対する設備投資、商圏を維持するための営業要員の採用費とその教育費、商材の付加価値を向上させるための商品開発(R&D)コストなどは、生産量・販売量がどのように変化しても、支払が一定額となる「固定費」である。

固定費の金額を決めるのは、その経費をいくらかけてもよいかを考える施策の実施有無のみである。

よって、同じ1円の設備投資・開発投資にお金をかけたとして、より多くの製商品・サービスを製造・仕入・販売すれば、販売数量または販売数量一単位当たりにかけた固定費の負担が薄まっていくので、結果として企業収益の増大に貢献することになる。

例1 不良在庫

例えば、100万円で購入した機械で生産した製品が100個作って100個売れれば、製品一単位当たりの機械購入代金(厳密には減価償却費)の負担額は1万円になる、

しかし、50個しか売れずに、残り50個は不良在庫としてそのまま廃棄となれば、製品販売数50個だけで100万円の固定費を回収する必要がある。

その場合、製品1個当たり2万円の負担と計算される。

(これは、話をシンプルにするため、1)生産しても在庫のまま売れ残ったものは市場価値がないと想定してそのまま廃棄する、2)機械は購入した会計期間で使い切る、という前提を置いている)

制度会計が採用する会計基準では、50個の販売された製品が負担する減価償却費のみが製品原価(売上原価)を構成し、残り50個の在庫投資は廃棄されると、棚卸資産廃棄損(処分損・評価損)という勘定科目を用いる。

しかし、形式的な勘定名に拘らず、経済的事象だけを見るならば、販売された半分の50個が負担すべきコストが2倍になったと考えた方が採算ラインを明確に意識する精神を養うのには適切である。

例2 生産集約

同業他社の工場が、1億円の設備投資で10万台の生産能力があるとする。一方で自社では最新鋭せつびによる大型工場新設により、同型タイプの製品を、100億円の設備投資で、120万台を生産する能力があるとする。

| 競合 | 自社 | |

|---|---|---|

| 設備投資額 | 1億円 | 10億円 |

| 生産能力 | 10万台 | 120万台 |

| 個当り投資額 | 1000円 | 833円 |

変動費その他の条件が同一で、市場には2社の供給以上の需要が十分に存在すると仮定すると、

競合は、製品1台の販売にあたって、1000円はどうしても販売代金で回収しなければ、設備投資の元が取れない。

自社は、設備投資額の回収(=固定費の回収)に限って言えば、1台当たり833円まで値引きすることができる。

仮に、自社が833円のぎりぎりまで値引くと、設備投資から余剰利益が生み出されることはないかもしれないが、競合の市場をすべて奪うことができる。999~834円で値決めをすれば、競合の市場をすべて奪った上に、設備投資額からも余剰利益を得ることができる。

値引により追加で得られる1台の販売からの収益 > 平均固定費(設備投資÷販売台数)

上記の不等式が成立している間、規模の経済を享受することができる。

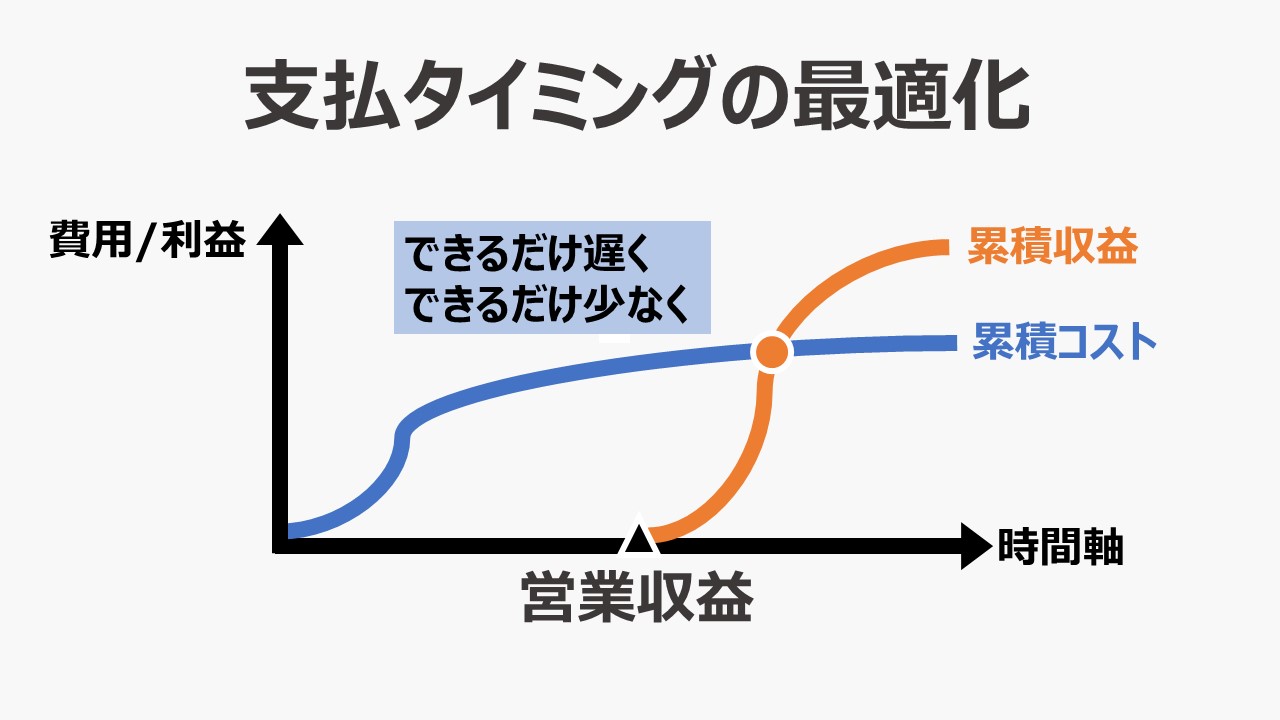

なお、「固定費」について、その支出は、通常は売上代金の回収のずっと前に行われるため、キャッシュフローの観点から、❶支出単位当たり収量増 だけではく、 ❸支出タイミングの最適化 のポイントからも考慮されるべきものである。

範囲の経済

範囲の経済(Economy of Scope)は、規模の経済の概念に異なる種別のビジネスを組み合わせたものになる。

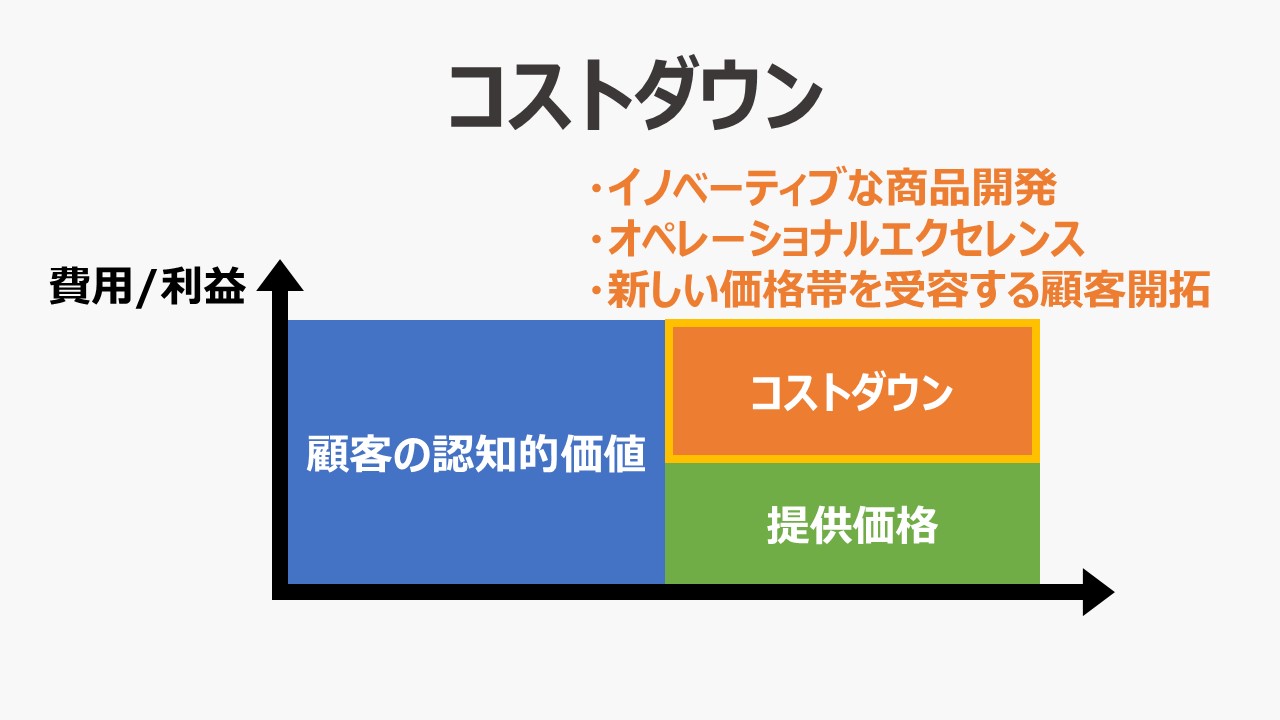

規模の経済は、初期投資100万円で製品100個作ることができる場合と、初期投資1000万円で製品を1200個作ることができる場合を比べて、初期投資に1000万円かかるけれど、製品一単位当たりの平均コストが低くなる分、利益を増やしたり、値引きによる商圏を拡大が可能になるといった経済的メリットを享受できることを意味する。

範囲の経済は、これに、異なるブランド、製商品、事業などの要素を組み合わせるものである。

例 複数ブランド品の生産販売

ある企業が異なるブランドである製品Aと製品Bの生産販売を手掛けているとする。

従来、それぞれの製品はそれぞれの専用工場で生産されていた。この度、ブランド共通の新工場を立ち上げて引き続き両ブランドのビジネスを展開するとのプランを立案した場合、生産設備を共通化することで、生産能力はそのままで設備投資額だけを節約できるとする。

| A専用工場 | B専用工場 | 新工場 | |

|---|---|---|---|

| 必要投資額 | 300 | 400 | 500 |

| 生産数量 | 100 | 100 | 200 |

| 個当り投資額 | 3.0 | 4.0 | 2.5 |

これは、製品Aと製品Bのそれぞれに必要な設備投資という「固定費」を、両ブランド共通の新工場における設備投資という「共通費」にしたことで、生産数量増のスケールメリットを享受できたと理解すると分かりやすい。

なお、この相乗りによる範囲の経済を享受するためには、生産設備の共通化だけではなく、広告宣伝や販促のプロモーションに費やすマーケティング費、販売物流網の整備、研究開発や商品企画の探索にかける手間暇や環境整備費など、凡そ、共通化することで総額のコストダウンが図れるものであるならば、企業内活動の至る所で発見することができる。

多重目的の利用

貴重でかつ限られた経営資源を複数の事業目的で共同利用することで、制約条件を少しでも緩和して収益機会の最大化につなげようとする手法

例えば、物理的に存在する不動産を多重目的で利用できる方法を考える。飲食サービス業を営む企業が居酒屋店舗を所有しているとする。

通常は、17:00~24:00が営業時間だとすると、仕込みや清掃にかける時間以外は遊休資産だということもできる。

この空き時間を利用する方法として、①ランチ営業をする、②営業時間外は、クラウドキッチンやバーチャルレストラン(デリバリーサービス特化型ビジネス)を営む企業に店を貸し出す、などの案を導入することで、1軒の不動産から多重に収益機会を見つけることができる。

この不動産を所有・維持するためのコストは固定費であり、ランチ営業を開始したり、デリバリーサービス企業に貸し出したからと言って、直ちに負担が増えることはない。

俗な言い回しを使うと、

1粒で2度おいしい

(一石二鳥、一挙両得など)

ということになる。

副産物

主産物を生産する過程で不可避的に生産されてしまうものに市場価値を見出し、これを販売することで追加的な収益を上げる。

元来、主産物を得るための活動(採掘、栽培、加工など)は、主産物からの営業収入で賄うことが想定されたコスト設定になっているため、仮に、主目的である主産物以外の副産物から収入を得られれば、企業の収益性が高まる可能性がある。

ただし、副産物はあくまで、主産物を得るために不可避的にかつ追加コスト不要で得ることができる、いわばおまけみたいなものだから、

❶副産物の供給自体は意図的に制御することができない(主産物の生産高に従属的に比例して増減する)

❷副産物はいつもプラスの経済価値を有する(市場で売れる)とは限らない

❸副産物が市場に出回ることで、想定外の損失を被る経済的主体が出てくるかもしれない

という問題を同時にはらんでいる。

❶について、例えると、市場価値が高いガソリンを得るために石油精製を行った際、副産物としてプラスチックが産出される。ガソリンの市場価格の騰落に合わせて石油精製の量を調整することはあっても、副産物であるプラスチックの市場価格の上下に合わせて生産量を調整することはない。

仮に、プラスチックの方が収量・価格ともにガソリンより貴重・高価となるならば、その場合は、プラスチックを主産物として、プラスチックの需要と価格に合わせて生産計画(石油精製の量調整)を立てる必要がある。

つまり、最も企業にとって単位当たり収益が高いものを主産物として管理することになる。

❷について、副産物は、常にプラスの経済価値を生むとは限らない。主産物を生成する際に、マイナスの価値しか生まない副産物は、廃棄物(産業廃棄物)と呼ばれる。

例えば、豆腐を作る際に投入を絞った残りかすは、一般的に「おから」として知られている。おからが、家畜の飼料にもならず、繊維質たっぷりの食材としても一般消費者から認知されていない場合を仮定すると、おからの廃棄にコストをかけて処理をする必要がある。

しかし、実際には、日本の食卓向けに「おから」は食材として値段がつけられて売られているし、実際には家畜の飼料として有効利用されもしている。

この場合、運搬や2次加工のコストがかかるが、原材料費は格段に安く手に入ることができるため、事業体によっては採算に合う商材となりえる。

❸について、副産物の市場評価や技術的変化が、その他の市場や経済主体に影響することは広く知られている。

例えば、大気汚染の悪影響を低減させるために、石油燃焼時の硫黄酸化物を減らそうと、1970年代以降、石油から硫黄を取り除く、脱硫が主流になった際に、低コストの硫黄が市場に出回ることになり、日本では1973年を最後に硫黄鉱山がすべて閉山したという事例もある。

経済学や会計処理では、副産物と作業屑とは区別されることが多いが、経済的実体を考えると、それほど神経質になる必要はない。

例えば、製材時に生まれる端材や間伐材から作られた割箸は、副産物として、ローコストで提供され、かつ端材・間伐材の有効利用の方法として優れた手段であるが、厳密には、端材は作業屑であり副産物ではないとされる。

しかし、経済的効果は副産物と同様である。

注)

一時、森林伐採を促進すると誤解された割箸が消費者運動でボイコットされる事例などがあったが、現在では、端材・間伐材を有効利用して供給されているものが含まれていることが見直されている。

また、近年では、ウミガメの鼻に刺さったプラスチックストローの写真などが報道されたりして、すっかり自然環境破壊の象徴としてやり玉にあがり、紙や木質のストローがエシカル消費の一例として取り上げられることも多くなった。

これは、ガソリン精製時の副産物として産出されたプラスチックを低廉な原材料とすることで、低価格によりプラスチックストローを市場に大量供給できたからこそ、環境ごみとして処分されずに、人間以外の動植物の生態に影響が出てしまったものである。

この問題は、人間以外の動植物の生態に影響するほど、自然環境に負荷をかけると、かえって人類の生活圏が脅かされ、住居可能な生活圏に戻すためのコストがよりかかってしまうという経済問題でもある。

つまり、プラスチックストローが自然環境に与える負の影響を市場化することで、コストとして適正に評価し、市場メカニズムを働かせてこれを統制するという考え方もある。これと同類なのが、いわゆる炭素税である。

生産性とコストダウンを取り巻く諸問題について、どこまで市場メカニズムを働かせるか(内部市場化)、市場への取り込み範囲とその方法を賢く選択することが問われている。

ロスリーダー

小売店やECなどの価格政策に用いられるもので、集客数を上げるため、収益を度外視してそれ単品としては極端な低価格で販売する目玉商品のことをロスリーダーという。

ロスリーダーとなる単品それ自体では赤字になるが、集客効果により顧客数や買い上げ点数が増大したり、顧客単価が上昇する副次的効果を狙ったものである。

例えば、最近までのドラッグストアのチェーン拡大は、食品や日用品全般からロスリーダーとなる商品が選ばれ、集客の目玉とされ、同時に相対的に薬価改定などで高価格が維持されて粗利率が高い医薬品で元を取るという商法でもたらされたとされる。

ただし、メーカーからすれば、自社製品がロスリーダーに設定されると、ブランド価値が棄損されるため、小売側に、独占禁止法に反しない枠内で、価格維持を図ろうとあれこれ努力することになる。

メーカー各社との良好な取引関係の維持も目指した小売りサイドとして、ロスリーダーにPB商品(プライベートブランド品)を採用することが多くなった。

PB商品は、いわゆるナショナルブランドのメーカーに生産委託することも多く、その場合、メーカー目線に立てば、自社ブランド(ナショナルブランド)が棄損することなく。生産ラインの稼働率の低下を防ぐ物量が稼げるという1粒で2度おいしいことになる。

取引規模利益

取引規模が増大しても、それに伴って増加するコストによる収益に対するマイナス影響の方が小さい場合、十分に採算が取れるビジネスモデルになる。

規模の経済と同様の経済効果から企業収益を高めようとするものだが、特に、それに合わせて、ひとつひとつの取引規模もより大型化するものをこの分類に区分することが多い。

例えば、航空産業、不動産業、投資銀行、半導体製造業などである。

こうした産業は、圧倒的な固定費型ビジネスであり、多額の初期投資を必要とする。いったん巨額の設備投資、広告宣伝費、開発投資をかけた後は、ひとつひとつの商談の取引コストは極端に小さいものになる。

高報酬の投資銀行マン(年収2億円)が、1件あたり1000万円の取引を行うのと、1件当たり2000億円の取引を行うのでは、圧倒的に後者の方が稼げる粗利が大きい。

タクシー運転手の場合は、初乗り運賃客を頻繁に拾っても、1回の長距離客を乗せた方が、時間当たり収益が高くなることが一般的に知られている。

これも、ドライバーの賃金やタクシーの稼働維持費といった固定費がガソリン代に代表される変動費より圧倒的に多いことが要因に挙げられる。

こうした初期投資などの固定費用が圧倒的に変動費に比べて多額に上り、生産が規模の経済を持つ産業は、長期平均費用曲線が右下がりになる操業度の範囲が広いため、より寡占・独占になりやすい傾向がある。この状態は自然独占として知られている。

相対的市場シェア利益

PIMSの一般原則にもあるように、競合と自社の相対的市場シェアの差が大きいほど、売上高に対するコスト負担の割合が低く抑えることができ、その分収益性を高められることが知られている。

相対的シェアが大きいほど、単位当たりコスト(平均コスト)を下げられ、それが企業収益向上に役立つメカニズムは規模の経済のそれと同様である。

特に、規模の経済と経験曲線が同時に発現する競争市場のポジションにある時、すなわちリーダー企業である場合にこの言葉を用いることが多い。

確認のため、こうしたポジショニングをとったことによる経済的メリットを例示列挙すると、

- 製造・開発・営業面での従業員の習熟による経験曲線効果

- 大量生産を実現する大量仕入に伴うボリュームディスカウント

- 設備投資や広告宣伝費、R&D投資といった固定費(巨額の先行投資の回収ハードルの低減)

等があげられる。

2次元で表現される プロダクト・ポートフォリオ・マネジメント(PPM)のチャートにおいて、相対的市場シェアが市場成長率ともに評価軸に採用されている。

相対的市場シェアと市場成長率が共に高い製品は「スター(花形)」、相対的市場シェアが高いが、市場成長率が低い製品は「金のなる木(キャッシュカウ)」と呼ばれる。

後者の 「金のなる木(キャッシュカウ)」 のまさしくお金(利益)の源泉こそがこの相対的市場シェア利益の正体である。

景気循環利益

市場における需要と自社の生産能力・供給能力のバランスを常にモニタリングし、機動的な販売価格の設定により、余剰生産能力の素早い換金化と販売ロスの徹底的排除を同時に実現することで景気循環利益が企業にもたらされる。

株式市場では、このような企業は「シクリカルセクター」と呼ばれ、主に、化学、鉄鋼、産業機械、自動車などが該当する。

こうした業界は、景況によって企業にもたらされる利益水準は大きく変動することになる。

需要が高まるときには、販売ロスをできるだけ少なくし、供給量を高位に維持できるようにサプライチェーン管理を心がける。

逆に、需要が大きく減少したとき(余剰生産能力が発生したとき)には、できるだけ高値で商材を売りさばくことに努力すると同時に、余剰生産能力を少しでもお金に換えるように心がけることになる。

例えば、トヨタのプル生産方式(かんばん方式、リーン生産方式)は、景気循環(市場需要)の変動を自社のみならず、系列にあるサプライヤーを含むサプライチェーン網に直結させることでムダを極力排除して、利益率を高めることに貢献している。

ビジネスモデル体系(概要)

| Class | Block | 説明 |

|---|---|---|

| ターゲット Target  | 顧客セグメント Customer Segments  | 企業が関わろうとする顧客を明確にする (顧客としないセグメントは無視する) |

| 顧客との関係 Customer Relationships  | 顧客獲得・顧客維持・販売拡大の3点について、 顧客とどのような関係を構築したいか | |

| チャネル Channels  | 顧客セグメントとのコミュニケーションの方法 顧客セグメントに価値を届ける方法 | |

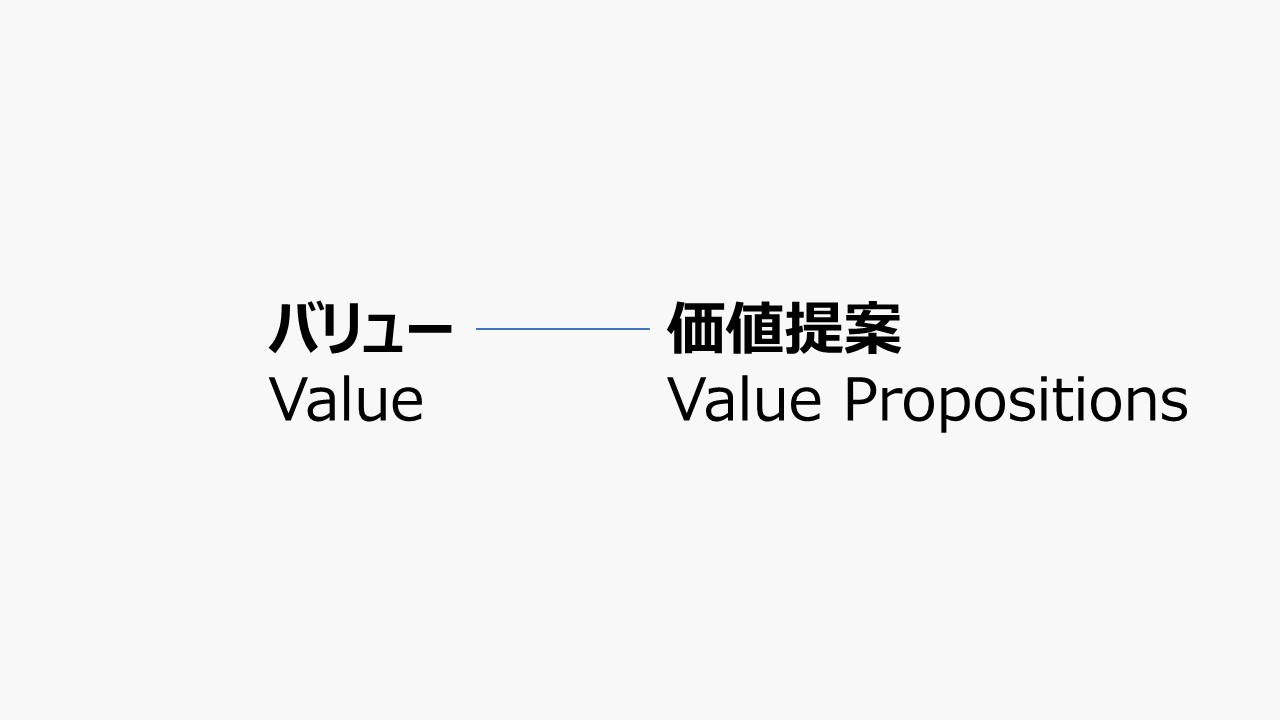

| バリュー Value  | 価値提案 Value Propositions  | 対象顧客に対して、企業が提供できるベネフィットの総体 顧客が必要とする製品とサービスの組み合わせ |

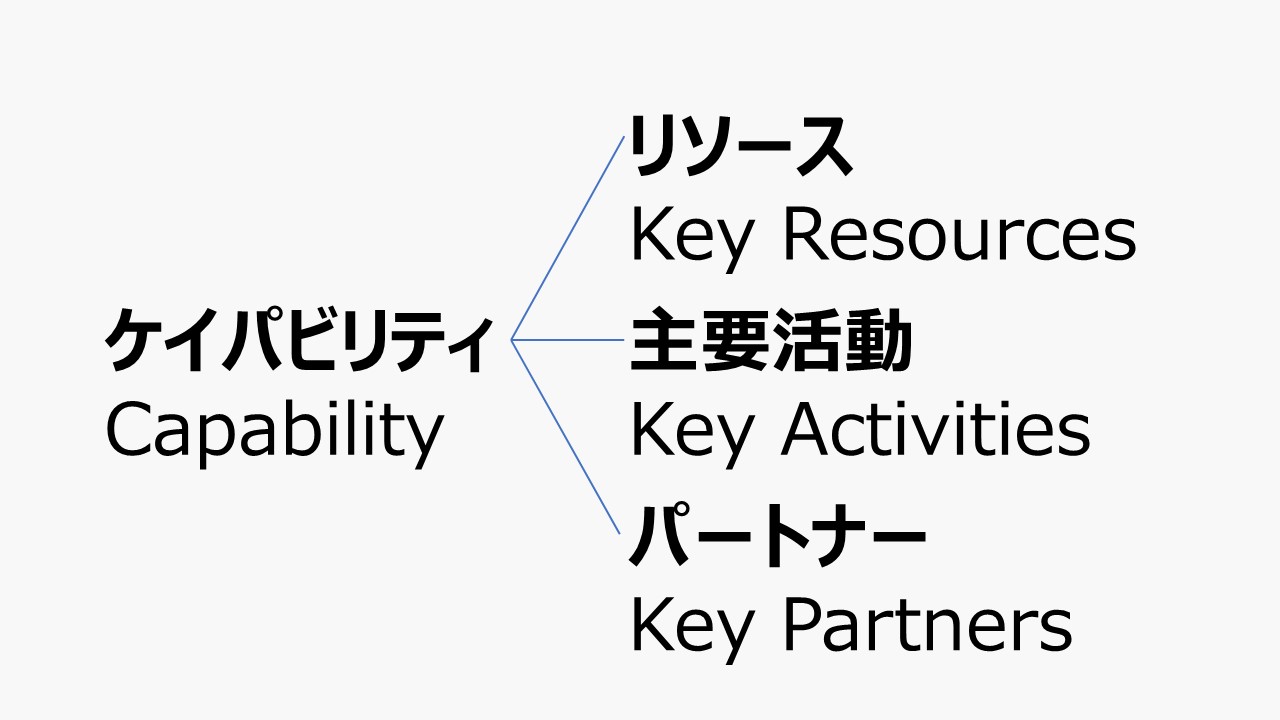

| ケイパビリティ Capability  | リソース Key Resources  | ビジネスモデルの実行に必要な経営資源の明確化 リソース獲得に必要な対価と収益の流れの相対的関係 |

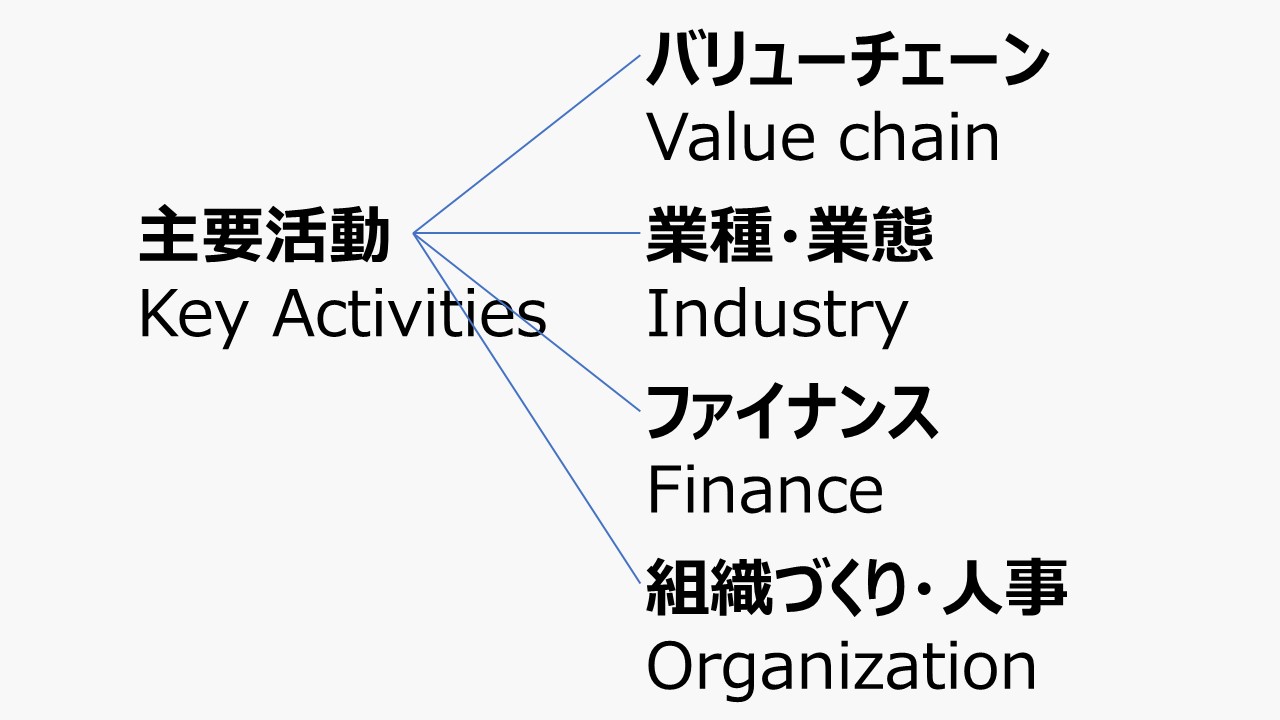

| 主要活動 Key Activities  | 価値提供するために欠かせない活動 製造・問題解決・プラットフォーム・ネットワーク | |

| パートナー Key Partners  | どのリソースをサプライヤーから得ているか どの主要活動をパートナーが行っているか | |

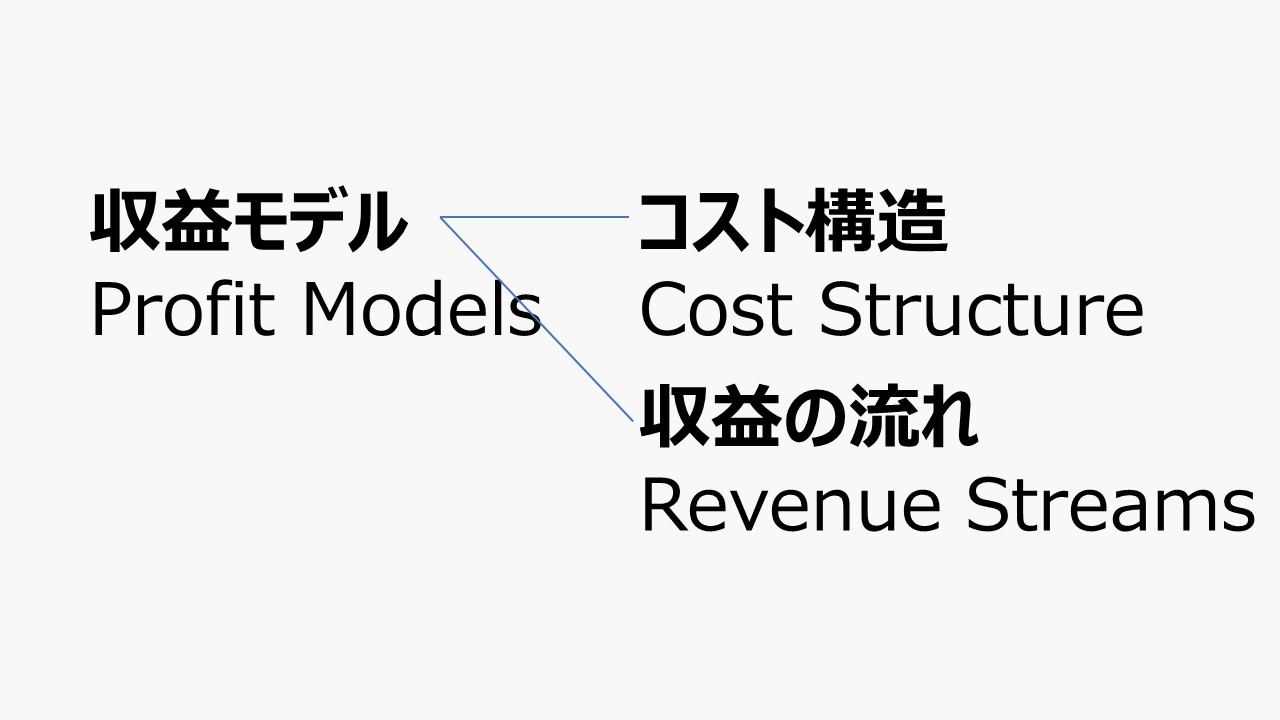

| 収益モデル Profit Models  | コスト構造 Cost Structure  | ビジネスモデルの運営にあたって発生する全てのコスト |

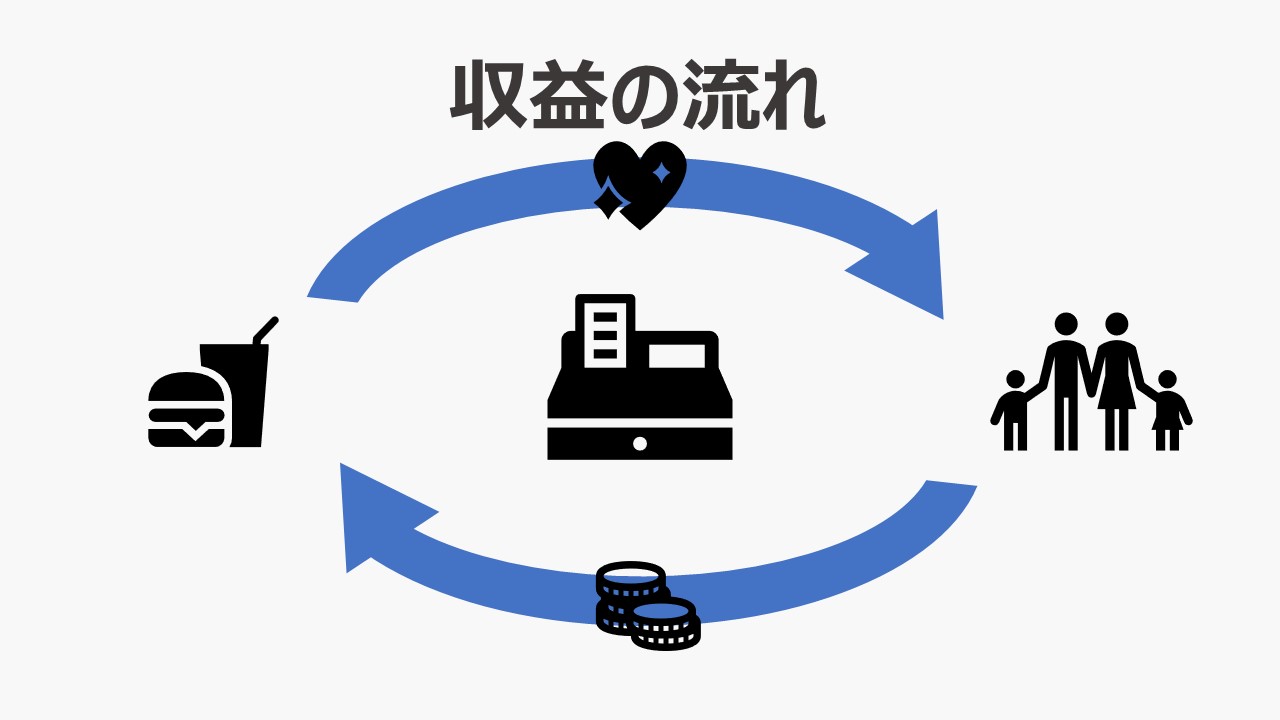

| 収益の流れ Revenue Streams  | 企業が顧客セグメントから生み出すキャッシュフロー 顧客が支払いたいと思っている対象と望む支払方法 |

コメント