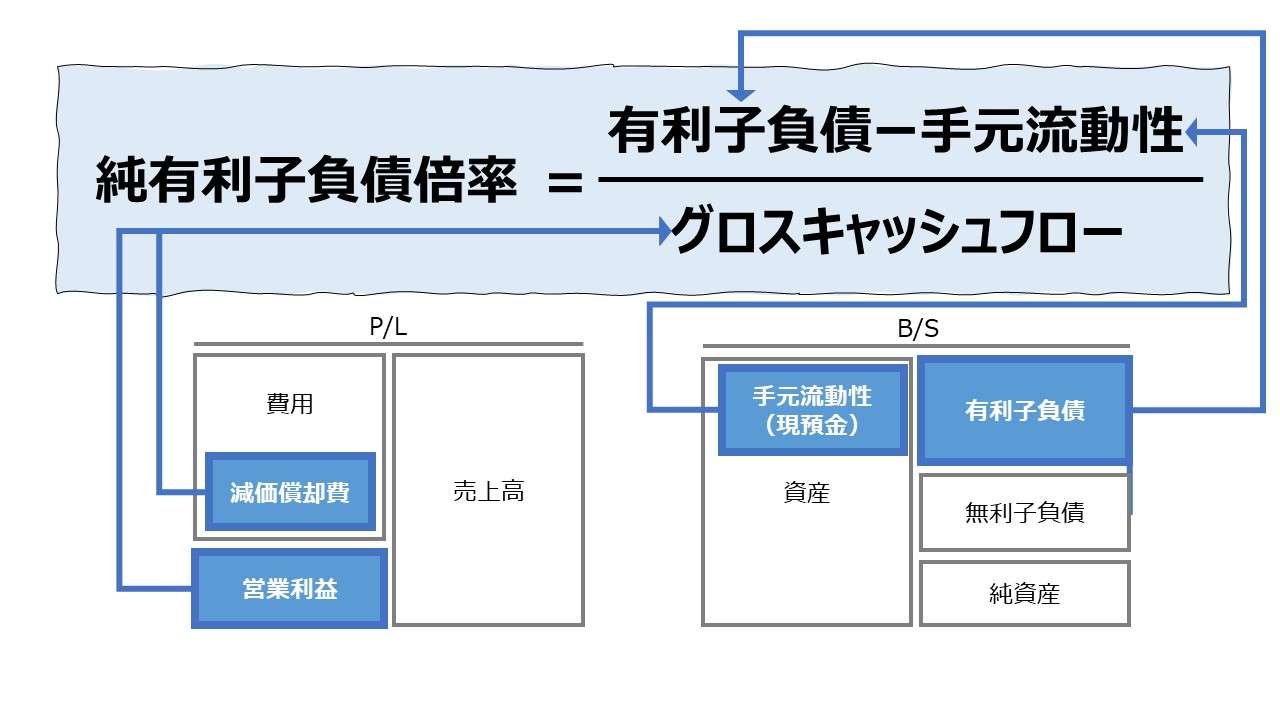

計算式

純有利子負債倍率は、有利子負債から手元流動性を差し引いた純額の有利子負債額をキャッシュフローで割り算して求める。純有利子負債の残高がその返済原資となるべきキャッシュフローの何倍の規模になっているかを示す。返済原資となり得るキャッシュフローに対する純有利子負債残高の相対的大きさから、企業の有利子負債の返済能力を見る指標であり、「健全性分析」指標のひとつである。

単位は、分母にくるキャッシュフローの何倍の純有利子負債残高であるかを測定する指標であるから、当然に「倍」が用いられる。

\( \displaystyle \bf 純有利子負債倍率=\frac{有利子負債 – 手元流動性}{キャッシュフロー} \)

例

有利子負債 170

手元流動性 50

キャッシュフロー 40

\( \displaystyle \bf 純有利子負債倍率 = \frac{170-50}{40} = 3倍 \)

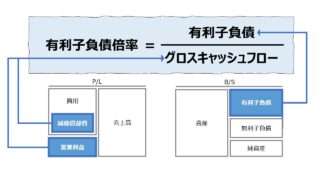

類似指標との計算上の相違

有利子負債倍率/純有利子負債倍率には、

❶分子:有利子負債を純額で捉えるか総額で捉えるか

❷分母:倍率計算のベースにどのフロー情報を用いるか

(❸名称/命名の方針の違い)

という論点があり、類似の指標が複数存在する。

| # | 指標名 | 分子 | 分母 | |

|---|---|---|---|---|

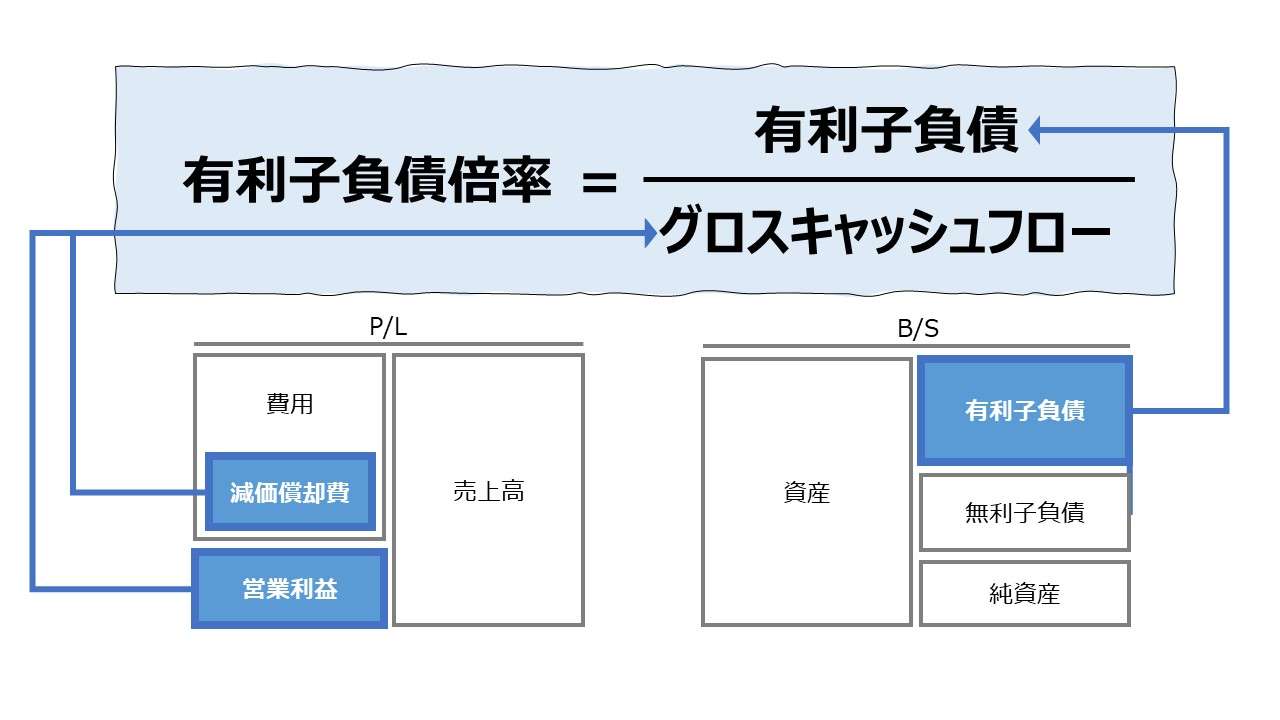

| 1 | 有利子負債倍率 | 有利子負債 | グロスキャッシュフロー | |

| 2 | 〃 | 有利子負債 | 営業キャッシュフロー | |

| 3 | 純有利子負債倍率 | 有利子負債-手元流動性 | グロスキャッシュフロー | |

| 4 | 〃 | 有利子負債-現預金 | 営業キャッシュフロー | |

| 5 | 〃 | 有利子負債-手元流動性 | 営業キャッシュフロー | |

| 6 | 〃 | 有利子負債-現預金 | グロスキャッシュフロー | 経済産業省の ローカルベンチマーク ではこれを EBITDA有利子負債倍率 |

| 7 | EBITDA有利子負債倍率 | 有利子負債 | EBITDA | |

| 8 | EBITDA純有利子負債倍率 | 有利子負債-手元流動性 | EBITDA | |

| 9 | 〃 | 有利子負債-現預金 | EBITDA |

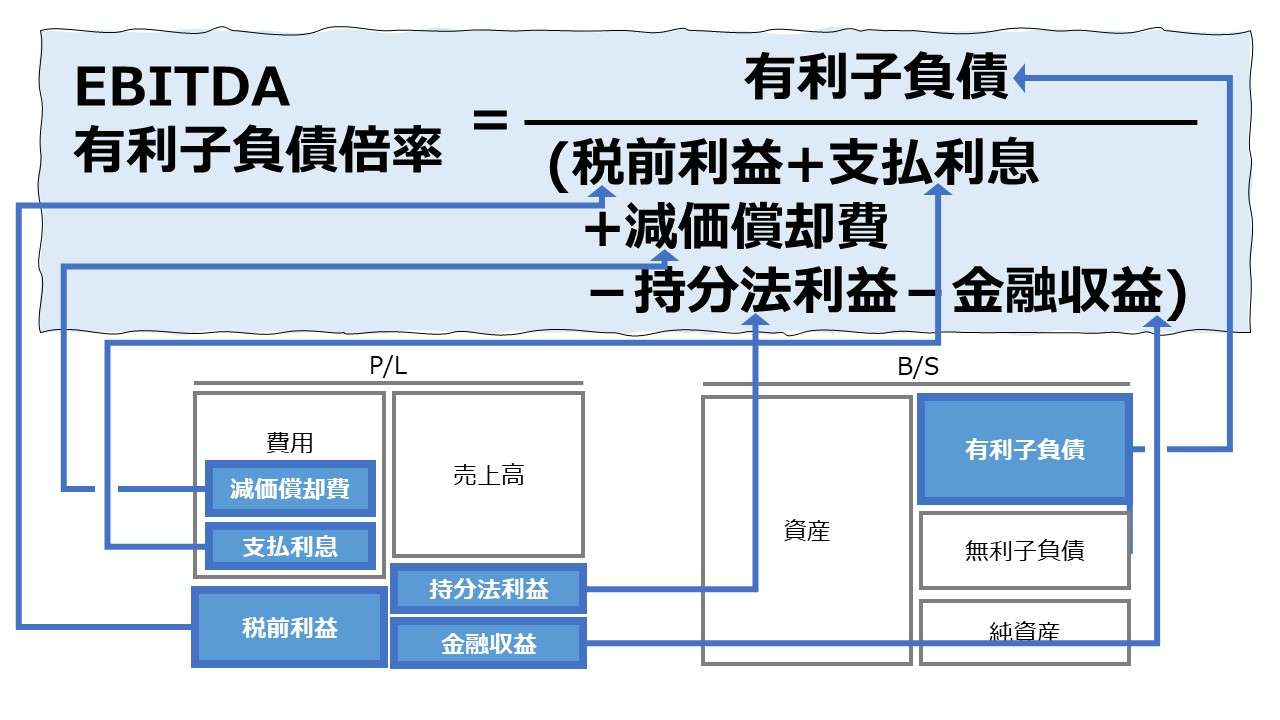

経済産業省が2016年に公表した経営診断指標である「ローカルベンチマーク(ロカベン)」で取り上げられている「EBITDA有利子負債倍率」の説明は下記を参照して頂きたい。

指標の細かい定義は下記稿を参考にして頂きたい。

- 有利子負債:金利をつけて返済しなければならない負債。借入金、社債、CBなど

- 手元流動性:現金同等物+市場性のある有価証券

- キャッシュフロー:負債返済の原資となる資金量

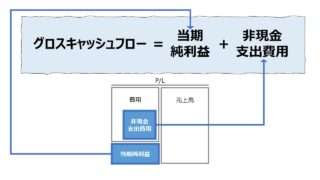

- グロスキャッシュフロー:営業利益+減価償却費

- 営業キャッシュフロー:グロスキャッシュフロー ± 運転資本増減 – 利息収支 – 法人税等

定義と意味

純有利子負債倍率は、キャッシュフローに対して、純有利子負債額が何倍あるかを示している。

前章で見た通り、分子の(純)有利子負債の定義に主なもので2通り、分母のキャッシュフローの定義に主なもので2通り、2×2=4通り の計算式が存在する。

これに、経産省ロカベンの「EBITDA有利子負債倍率」指標の説明が「有利子負債がキャッシュフローの何倍かを示す指標であり、有利子負債の返済能力を図る指標の一つ」とされているため、EBITDAが広義のキャッシュフロー概念に含まれると考えれば、厳密には、2×3=6通り の(純)有利子負債倍率の定義が存在することになる。

こうした計算式の揺らぎがあるため、本指標に関しては、面倒でも計算式の確認から行うのが無難であろう。

計算式の意味の解説に戻ると、この指標は、純有利子負債額とキャッシュフローの相対的バランスから、有利子負債の返済能力を表しており、倍率が低いほど返済能力があり、財務に余裕があるとされる。

単なる有利子負債残高ではなく、そこから手元流動性または現預金を控除することで、即時返済できない将来の収入(収益)から計画的に返済すべき金額を正確に算出することで、将来時点の負債負担率を正確に表現しようとする意図が込められている。

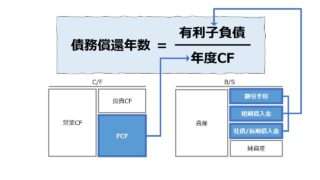

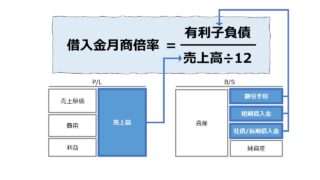

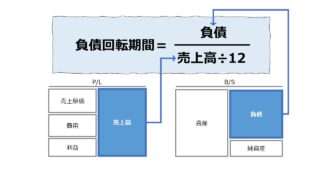

「有利子負債倍率」と同様に、類似の指標には、「債務償還年数」「借入金月商倍率」「負債回転期間」がある(それぞれの指標との対比は「有利子負債倍率」を参照)。

解釈と使用法

純有利子負債倍率の成り立ちから、手許流動性を控除した純有利子負債とその返済原資となり得るキャッシュフローの割合を表示するものであることは明らかだから、

という傾向にあることは分かっている。

とはいえ、純有利子負債倍率の水準は、採用されているビジネスモデルに大きく影響される。

業界ごとの利益水準はもとより、その業界に課せられている最適資本構成(有利子負債と自己資本の理想的な構成割合)も様々であることから、一応、業種ごとの平均値をとりあえずのベンチマーク指標とすることの意義は大きいといえる。

2021年度『法人企業統計』から、純有利子負債倍率の概算値を算出した。

当然に、B/SとP/L情報をメインに分析する必要性から「グロスキャッシュフロー」を採用した。

\( \displaystyle \bf 純有利子負債倍率=\frac{有利子負債 – 手元流動性}{営業利益 + 減価償却費} \)

- 有利子負債:金融機関借入金(流動)+その他の借入金+社債+金融機関借入金(固定)+その他の借入金

- 手元流動性:現金・預金+株式+公社債+その他の有価証券(流動)

下表は、純有利子負債倍率-手元流動性 を昇順で並べ替えたものである。

| コード | 業種 | 純有利子負債倍率 (倍)-現金 | 純有利子負債倍率 (倍)-手元流動性 |

|---|---|---|---|

| 140 | 生活関連サービス業 | -15.31 | -15.01 |

| 139 | 宿泊業 | -7.81 | -7.60 |

| 156 | 宿泊業、飲食サービス業(集約) | -4.77 | -4.70 |

| 148 | 飲食サービス業 | -3.78 | -3.76 |

| 138 | 広告業 | -1.96 | -2.19 |

| 143 | その他のサービス業 | -1.04 | -1.10 |

| 160 | 職業紹介・労働者派遣業 | -0.97 | -1.03 |

| 107 | 建設業 | -0.55 | -0.69 |

| 159 | その他の学術研究、専門・技術サービス業 | 0.18 | -0.38 |

| 154 | はん用機械器具製造業 | -0.27 | -0.35 |

| 153 | 教育、学習支援業 | 0.25 | 0.12 |

| 123 | 自動車・同附属品製造業 | 0.83 | 0.15 |

| 126 | その他の製造業 | 0.49 | 0.20 |

| 146 | 輸送用機械器具製造業(集約) | 1.10 | 0.44 |

| 120 | 金属製品製造業 | 0.65 | 0.49 |

| 145 | 情報通信機械器具製造業 | 0.95 | 0.83 |

| 124 | 業務用機械器具製造業 | 1.27 | 1.07 |

| 121 | 生産用機械器具製造業 | 1.26 | 1.14 |

| 115 | 化学工業 | 1.61 | 1.39 |

| 108 | 製造業 | 1.65 | 1.41 |

| 114 | 印刷・同関連業 | 1.93 | 1.44 |

| 142 | 情報通信業 | 1.62 | 1.54 |

| 122 | 電気機械器具製造業 | 1.98 | 1.65 |

| 106 | 鉱業、採石業、砂利採取業 | 1.69 | 1.67 |

| 117 | 窯業・土石製品製造業 | 1.91 | 1.80 |

| 116 | 石油製品・石炭製品製造業 | 1.81 | 1.81 |

| 127 | 卸売業 | 3.13 | 2.92 |

| 129 | 卸売業・小売業(集約) | 3.11 | 2.97 |

| 128 | 小売業 | 3.08 | 3.03 |

| 109 | 食料品製造業 | 3.15 | 3.04 |

| 118 | 鉄鋼業 | 3.24 | 3.20 |

| 112 | 木材・木製品製造業 | 3.34 | 3.30 |

| 119 | 非鉄金属製造業 | 3.54 | 3.33 |

| 136 | ガス・熱供給・水道業 | 3.36 | 3.36 |

| 113 | パルプ・紙・紙加工品製造業 | 3.77 | 3.68 |

| 104 | 全産業(除く金融保険業) | 4.37 | 4.16 |

| 151 | その他の物品賃貸業 | 4.38 | 4.36 |

| 125 | その他の輸送用機械器具製造業 | 4.85 | 4.50 |

| 152 | 医療、福祉業 | 4.68 | 4.64 |

| 103 | 漁業 | 5.25 | 5.07 |

| 132 | 水運業 | 5.69 | 5.66 |

| 144 | 非製造業 | 5.85 | 5.67 |

| 131 | 陸運業 | 9.07 | 8.96 |

| 134 | 運輸業、郵便業(集約) | 9.21 | 9.04 |

| 161 | 学術研究、専門・技術サービス業(集約) | 9.54 | 9.20 |

| 137 | サービス業(集約) | 9.91 | 9.57 |

| 130 | 不動産業 | 10.01 | 9.76 |

| 110 | 繊維工業 | 10.09 | 9.92 |

| 155 | 不動産業、物品賃貸業(集約) | 10.29 | 10.05 |

| 149 | 物品賃貸業(集約) | 11.00 | 10.75 |

| 150 | リース業 | 12.48 | 12.18 |

| 158 | 純粋持株会社 | 12.69 | 12.40 |

| 141 | 娯楽業 | 12.87 | 12.70 |

| 133 | その他の運輸業 | 14.83 | 14.14 |

| 105 | 農林水産業(集約) | 16.63 | 16.57 |

| 101 | 農業、林業 | 19.75 | 19.74 |

| 135 | 電気業 | 21.24 | 21.20 |

| 157 | 生活関連サービス業、娯楽業(集約) | 33.75 | 33.23 |

ランキング上位の「飲食サービス業」までは、営業損失(営業赤字)になっているため異常値になっている。それゆえ、実質的には「広告業」から分析可能となる。

「広告業」から始まる「その他のサービス業」「職業紹介・労働者派遣業」「建設業」「その他の学術研究、専門・技術サービス業」は、従前の有利子負債倍率より順位を上げている。

これらの業種は、比較的業績が不安定で、売上増減の波(市況サイクルの変動)が激しいため、不況時に備えて、現預金/手元流動性の確保が保守的に実施されていることの証左である。

ランキング下位では、「電気業」の手元流動性が相対的に薄くしか積まれていないことが目立つ。それは事業の安定度の裏返しである。

シミュレーション

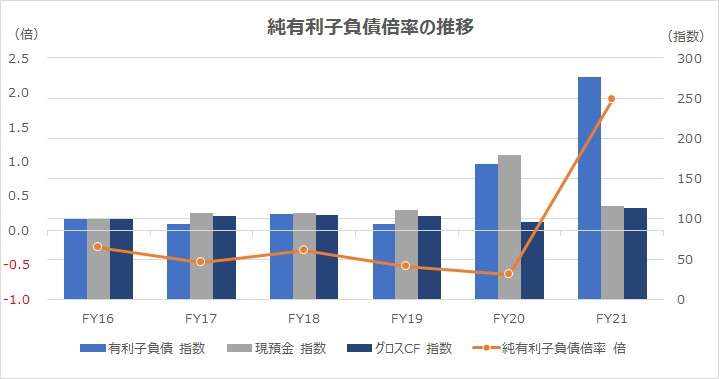

以下に、Excelテンプレートとして、FY16~FY21のセブン&アイ・ホールディングスの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「現預金」「短期借入金」「1年内償還社債」「1年内返済長期借入金」「社債」「長期借入金」「営業利益」「減価償却費」「減損損失」「のれん償却額」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

純有利子負債倍率を計算するにあたって、有利子負債を純額にする(ネットする)には、現預金だけか手許流動性かを有利子負債から控除する必要がある。

たまたま、セブン&アイ・ホールディングスのB/S表記上は、有価証券に類する項目は存在しないため、現預金のみを用いている。

そして分子に用いるキャッシュフロー概念には「グロスキャッシュフロー」を採用している。

ただし、減価償却費に加えて、減損損失とのれん償却費もグロスキャッシュフローに含めている。これらは非現金支出費用であることから、費用となってもキャッシュアウトが無い性質を持つ。いずれも、キャッシュアウトが無くB/S上の資産の簿価を取り崩す性質を保持していることから、減価償却費と同列に扱っても差し支えなく、むしろそう取り扱った方がキャッシュフローと期間損益の調整の本質に整合する。

セブン&アイ・ホールディングスに業績に話題を戻すと、FY19までは、有利子負債 < 手元流動性(現預金)のため、実質無借金経営を継続していたことが分かる。

純有利子負債倍率の計算結果もマイナス値となり、一般的にはそのまま財務健全性を表す指標としては扱いにくい。

FY20以降の急激な有利子負債倍率の増大は、2兆3000億円を投じた米ガソリンスタンド併設型コンビニ「スピードウェイ」の2年越しの買収に伴うものである。

この2年がかりの事業買収は、初年度に買収金額の約半額を現預金として調達(その後決済)、翌年に買収を完了した形になっている。そして現預金ポジションは買収前に戻った。

その間の有利子負債-現預金の動きを、純有利子負債倍率は素直に表現している。スピードウェイ買収の結果、借入超過のB/Sになっている。このまま適度な負債を前提とした財務政策を続けるのか、再び無借金経営へ舵を切るのかが注目される。

SUM関数、スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント