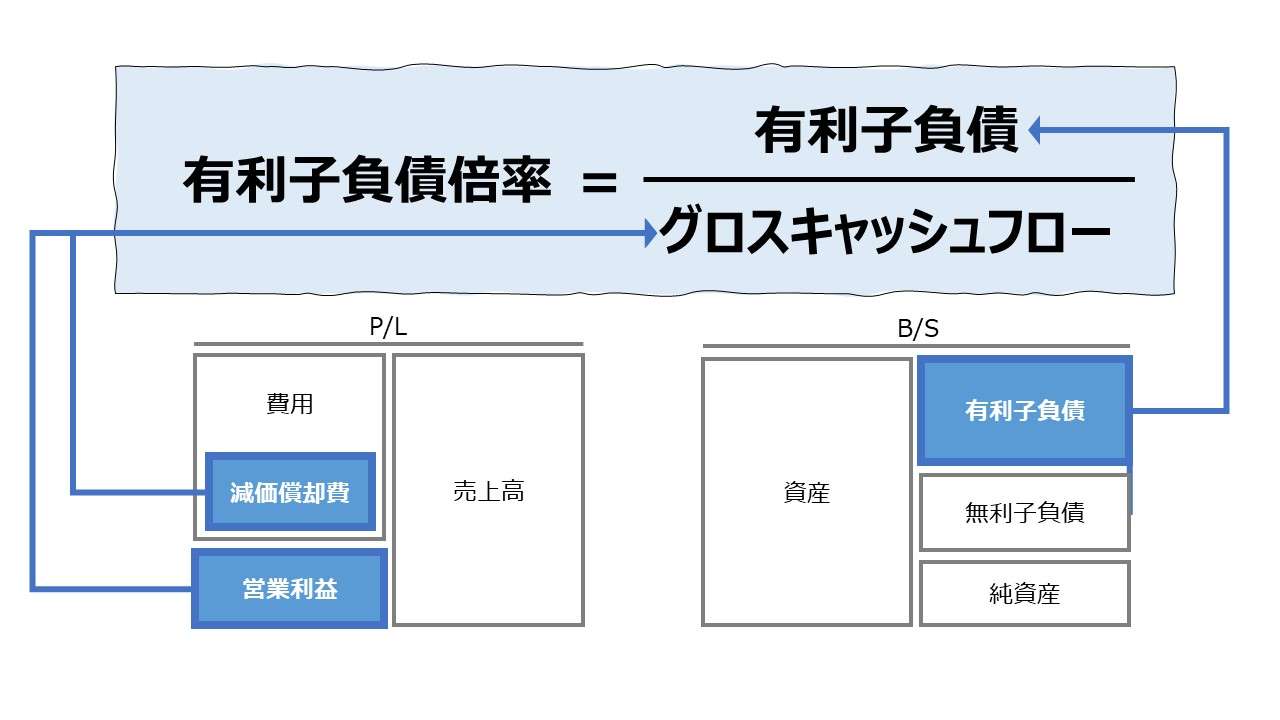

計算式

有利子負債倍率は、有利子負債をキャッシュフローで割り算して求める。有利子負債の残高がその返済原資となるべきキャッシュフローの何倍の規模になっているかを示す。返済原資となり得るキャッシュフローに対する有利子負債残高の相対的大きさから、企業の有利子負債の返済能力を見る指標であり、「健全性分析」指標のひとつである。

単位は、分母にくるキャッシュフローの何倍の有利子負債残高であるかを測定する指標であるから、当然に「倍」が用いられる。

\( \displaystyle \bf 有利子負債倍率=\frac{有利子負債}{キャッシュフロー} \)

例

有利子負債 120

キャッシュフロー 40

\( \displaystyle \bf 有利子負債倍率 = \frac{120}{40} = 3倍 \)

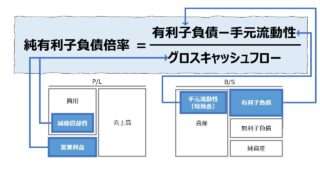

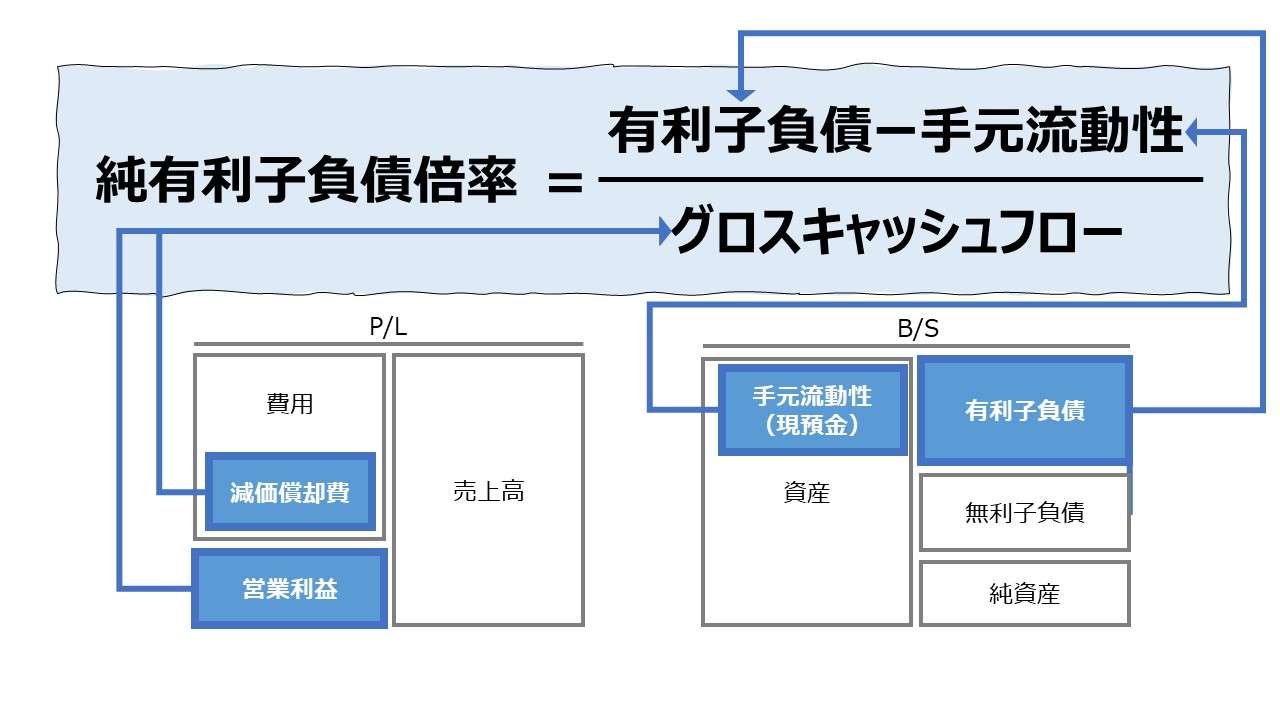

なお、分子の有利子負債から手元流動性(または現預金)を控除したものは「純有利子負債倍率」となる。

キャッシュフローの定義

いきなり、キャッシュフローそのものの測定方法・定義に入る前に、経済産業省が2016年に公表した経営診断指標である「ローカルベンチマーク(ロカベン)」で取り上げられている「EBITDA有利子負債倍率」の説明から入りたい。

ここでは、効率性指標のひとつとして「EBITDA有利子負債倍率」が採用されている。この指標の分析目的は、「効率性分析」の視点として、「有利子負債がキャッシュフローの何倍かを示す指標であり、有利子負債の返済能力を図る指標の一つ」と記されている。

そこで提示されている計算式は次の通り。

\( \displaystyle \bf EBITDA有利子負債倍率=\frac{有利子負債 – 現預金}{営業利益 + 減価償却費} \)

分子の有利子負債額から現預金額を控除するやり方は、「D/Eレシオ」と「ネットD/Eレシオ」の使い分けと同じ理屈になっている。

ここで取り上げるのは分母の「EBITDA(利払前・税引前・減価償却前利益)」である。

経済産業省はロカベンのメインターゲットとする地域の零細・中小企業でも簡便に財務分析ができるように、EBITDAの定義を緩やかにして、営業利益と減価償却費の合計値と定義づけた。

それだけでなく、上記の簡易版EBITDAを、簡易版のキャッシュフローに見立てることで、「有利子負債がキャッシュフローの何倍かを示す指標」としての意味付けをしたのである。

それは当然に、零細・中小企業に第三の財務諸表であるキャッシュフロー計算書の作成が義務付けられていないことによる配慮とも解釈できる。

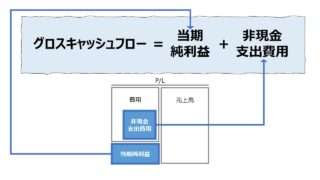

ちなみに、営業利益と減価償却費の合計値には、別途「グロスキャッシュフロー(Gorss Cash Flow)」という名前がついている。キャッシュフロー計算書における「営業活動によるキャッシュフロー(営業キャッシュフロー)」を計算する途中段階のもので、損益計算書(P/L)由来の数字だけで、大まかに営業キャッシュフローの規模感を把握するためによく用いられているものでもある。

\( \displaystyle \bf グロスキャッシュフロー = 営業利益 + 減価償却費 \)

さらに、営業キャッシュフローが設備投資を中心とする投資キャッシュフロー、および有利子負債の返済や配当金の支払いといった財務キャッシュフローにおける財務活動の原資となるべきという考え方から、有利子負債倍率を計算するためのキャッシュフロー概念には当然に「営業キャッシュフロー」が当てられる場合も往々にしてある。

よって、分析者は、有利子負債倍率の分母のキャッシュフロー概念が「グロスキャッシュフロー」か「営業キャッシュフロー」か、はたまた情報提供者独自のオリジナル概念かをきちんと精査してから指標情報を利用する必要があろう。

- 有利子負債:金利をつけて返済しなければならない負債。借入金、社債、CBなど

- キャッシュフロー:負債返済の原資となる資金量

- グロスキャッシュフロー:営業利益+減価償却費

- 営業キャッシュフロー:グロスキャッシュフロー ± 運転資本増減 – 利息収支 – 法人税等

定義と意味

有利子負債倍率は、キャッシュフローに対して、有利子負債が何倍あるかを示している。有利子負債額とキャッシュフローの相対的バランスから、有利子負債の返済能力を表しており、倍率が低いほど返済能力があり、財務に余裕があるとされる。

これはストック概念である有利子負債残高を、フロー概念であるキャッシュフローの何倍かで、負債残高の大きさが実質的に経営の資金繰り、引いては戦略立案に対するインパクト度合いを表すものと解されている。

例えば、日本政府が国債を発行し、償還のための将来的な経済的負担の重さを、財務省が「政府総債務残高(対GDP比)」で国際比較を公表し、先進国TOPの債務残高(GDPの2倍越え)を財政危機に陥る一歩手前と財政健全化を呼び掛けるときの数字感覚と同じことである(GDPは、P/LやC/Fと同じくフロー情報)。

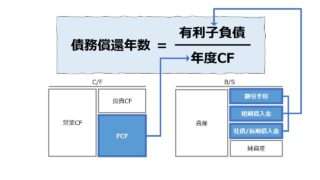

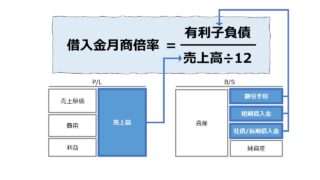

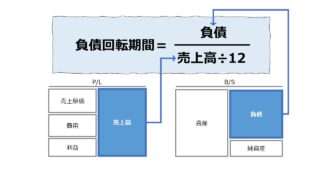

類似の指標には、「債務償還年数」「借入金月商倍率」「負債回転期間」がある。

債務償還年数の計算式は、有利子負債倍率と同じく分母にキャッシュフローを用いる。このキャッシュフローが1年間に生み出されるもの(年度キャッシュフロー)ならば、有利子負債倍率で3倍ということは、3年分のキャッシュフローだと解せるので、債務償還年数としては、3年と意味づけることができる。

両者の違いは、負債の返済負担度を「倍率」か「返済所要期間」かで表現するかの違いだけで、その本質は同じである。

借入金月商倍率・負債回転期間との違いは、キャッシュフローの代わりに、月商(月平均売上高)を用いる点にある。これを年商(年平均売上高)に換算したならば、それは債務償還年数の売上高バージョンに他ならない。

借入金月商倍率・負債回転期間の使い勝手は、キャッシュフローをベースとする有利子負債倍率・債務償還年数と違って、計算式の分母である売上高が実質的にマイナス値になることはないというところにある。

それゆえ、時系列での趨勢分析に安心して使うことができるというメリットがあるが、売上高は総収益であって、そこから必要経費が差し引かれて、残金がプラスになって初めて、利益なりキャッシュフローという返済原資が生まれる。

そこから、売上高を用いた返済余力の測定には、どうしても実質的な返済可能性の確度が落ちるデメリット発生を回避することはできない。

解釈と使用法

有利子負債倍率の成り立ちから、有利子負債とその返済原資となり得るキャッシュフローの割合を表示するものであることは明らかだから、

という傾向にあることは分かっている。

とはいえ、有利子負債倍率の水準は、採用されているビジネスモデルに大きく影響される。

業界ごとの利益水準はもとより、その業界に課せられている最適資本構成(有利子負債と自己資本の理想的な構成割合)も様々であることから、一応、業種ごとの平均値をとりあえずのベンチマーク指標とすることの意義は大きいといえる。

2021年度『法人企業統計』から、有利子負債倍率の概算値を算出した。

当然に、B/SとP/L情報をメインに分析する必要性から「グロスキャッシュフロー」を採用した。

\( \displaystyle \bf 有利子負債倍率=\frac{有利子負債}{営業利益 + 減価償却費} \)

- 有利子負債:金融機関借入金(流動)+その他の借入金+社債+金融機関借入金(固定)+その他の借入金

| コード | 業種 | 有利子負債 倍率(倍) |

|---|---|---|

| 140 | 生活関連サービス業 | -42.10 |

| 139 | 宿泊業 | -10.12 |

| 156 | 宿泊業、飲食サービス業(集約) | -7.29 |

| 148 | 飲食サービス業 | -6.37 |

| 116 | 石油製品・石炭製品製造業 | 2.27 |

| 145 | 情報通信機械器具製造業 | 2.46 |

| 160 | 職業紹介・労働者派遣業 | 2.54 |

| 154 | はん用機械器具製造業 | 2.69 |

| 106 | 鉱業、採石業、砂利採取業 | 2.81 |

| 115 | 化学工業 | 3.04 |

| 123 | 自動車・同附属品製造業 | 3.26 |

| 142 | 情報通信業 | 3.27 |

| 126 | その他の製造業 | 3.31 |

| 143 | その他のサービス業 | 3.45 |

| 138 | 広告業 | 3.51 |

| 146 | 輸送用機械器具製造業(集約) | 3.68 |

| 121 | 生産用機械器具製造業 | 3.69 |

| 124 | 業務用機械器具製造業 | 3.77 |

| 108 | 製造業 | 3.78 |

| 117 | 窯業・土石製品製造業 | 3.90 |

| 122 | 電気機械器具製造業 | 3.98 |

| 136 | ガス・熱供給・水道業 | 4.14 |

| 107 | 建設業 | 4.21 |

| 118 | 鉄鋼業 | 4.35 |

| 120 | 金属製品製造業 | 4.78 |

| 119 | 非鉄金属製造業 | 4.80 |

| 151 | その他の物品賃貸業 | 5.05 |

| 109 | 食料品製造業 | 5.20 |

| 113 | パルプ・紙・紙加工品製造業 | 5.55 |

| 128 | 小売業 | 6.34 |

| 153 | 教育、学習支援業 | 6.35 |

| 112 | 木材・木製品製造業 | 6.39 |

| 129 | 卸売業・小売業(集約) | 6.92 |

| 159 | その他の学術研究、専門・技術サービス業 | 7.21 |

| 104 | 全産業(除く金融保険業) | 7.31 |

| 127 | 卸売業 | 7.39 |

| 152 | 医療、福祉業 | 7.60 |

| 132 | 水運業 | 7.64 |

| 144 | 非製造業 | 9.23 |

| 114 | 印刷・同関連業 | 9.32 |

| 125 | その他の輸送用機械器具製造業 | 9.57 |

| 149 | 物品賃貸業(集約) | 11.79 |

| 131 | 陸運業 | 11.89 |

| 161 | 学術研究、専門・技術サービス業(集約) | 12.36 |

| 155 | 不動産業、物品賃貸業(集約) | 12.52 |

| 134 | 運輸業、郵便業(集約) | 12.72 |

| 130 | 不動産業 | 12.82 |

| 150 | リース業 | 13.29 |

| 158 | 純粋持株会社 | 14.25 |

| 137 | サービス業(集約) | 15.27 |

| 103 | 漁業 | 16.68 |

| 110 | 繊維工業 | 16.74 |

| 141 | 娯楽業 | 20.08 |

| 135 | 電気業 | 22.96 |

| 133 | その他の運輸業 | 24.38 |

| 105 | 農林水産業(集約) | 24.49 |

| 101 | 農業、林業 | 26.64 |

| 157 | 生活関連サービス業、娯楽業(集約) | 66.17 |

ランキング上位は、計算結果がマイナスになっている。これは、営業損失(営業赤字)になっているため異常値になっている。

「製造業」「建設業」は全産業平均を上回っている(良いポジションにある)が、「非製造業」「サービス業」はこれを下回っている(悪いポジションにある)。

概ね、業績安定度が高いため、高い負債依存度が許容される業種がランキング下位に位置していることが分かる。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のセブン&アイ・ホールディングスの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「短期借入金」「1年内償還社債」「1年内返済長期借入金」「社債」「長期借入金」「営業利益」「減価償却費」「減損損失」「のれん償却額」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

有利子負債倍率の計算式で用いているキャッシュフロー概念には「グロスキャッシュフロー」を採用している。

ただし、減価償却費に加えて、減損損失とのれん償却費もグロスキャッシュフローに含めている。これらは非現金支出費用であることから、費用となってもキャッシュアウトが無い性質を持つ。いずれも、キャッシュアウトが無くB/S上の資産の簿価を取り崩す性質を保持していることから、減価償却費と同列に扱っても差し支えなく、むしろそう取り扱った方がキャッシュフローと期間損益の調整の本質に整合する。

セブン&アイ・ホールディングスに業績に話題を戻すと、FY19までは、非常に安定的な有利子負債倍率を維持していた(1.3~1.5倍)。

FY20以降の急激な有利子負債倍率の増大は、2兆3000億円を投じた米ガソリンスタンド併設型コンビニ「スピードウェイ」の2年越しの買収に伴うものである。

なお、FY21まで、グロスキャッシュフローは安定基調を崩していない(すなわち、まだ買収効果は業績に現れていない)。スピードウェイ買収の果実として、グロスキャッシュフローが増加傾向を見せ、早晩、有利子負債倍率の低下を見ないと、株主からの批判の目はより厳しいものとなっていくことだろう。

SUM関数、スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント