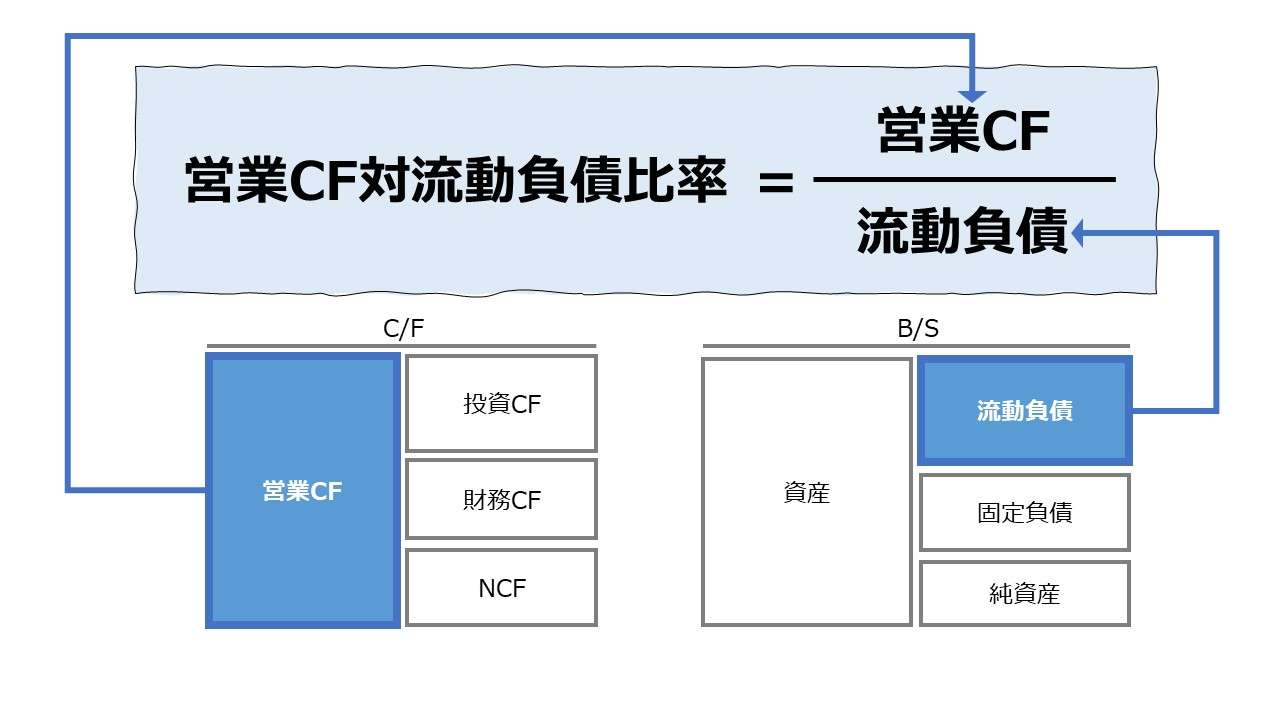

計算式

営業CF対流動負債比率は、営業CFを流動負債で割り算して求める。1年以内に返済しなくてはならない流動負債に対して、その返済原資として想定される営業CFが何倍の規模だけ確保されているのかを示す。流動負債に対する営業CFの相対的大きさから、企業の短期的な返済能力を見る指標のひとつである。

日本語名称では「流動負債営業CF比率」等とも呼ぶ。

この指標の単位は「%」または「倍」で、企業が返済義務を負っている流動負債の額が、営業CFでどれだけ返済可能かを示す。この比率が高いほど、足下の返済能力の高さを意味するため、経営体質の安定性の目安となる。

であるから、この比率が大ききれば大きいほど、

❶返済能力が高い

❷現在の流動負債の返済までの安全性が高い

❸流動負債の積み増し余力がある

ことを示す。

\( \displaystyle \bf 営業CF対流動負債比率=\frac{営業CF}{流動負債} \)

例

営業CF 120

流動負債 40

\( \displaystyle \bf 営業CF対流動負債比率 = \frac{120}{40} = 300.0\% または 3倍 \)

C/F項目、ここでは営業CFが1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次CFならば12倍、単四半期CFならば4倍する。

B/S項目、ここでは”流動負債” には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、CFが単四半期の場合、固定負債も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

ちなみに、分子分母を取り換えると、流動負債を営業CFだけを用いて完済するために必要な返済期間を表す指標となる。類似指標に、有利子負債と営業CFを用いた「債務償還年数(Debt Redemption Period)」がある。

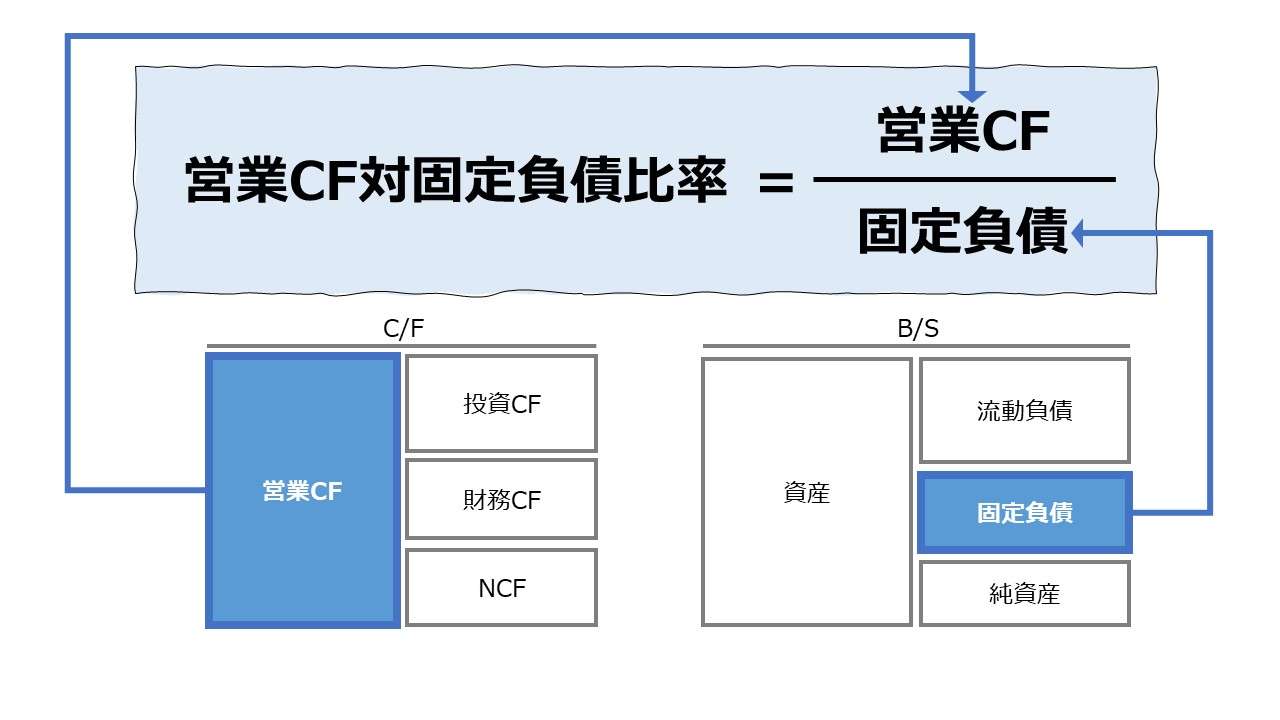

また、流動負債(短期負債)を固定負債(長期負債)に置き換えれば、「営業CF対固定負債比率」という指標になる。

定義と意味

流動負債は1年以内に返済義務が生じる他人資本であるから、これを返済せずに債務不履行となれば、いわゆる企業倒産扱いとなり、企業存続が非常に危うくなる。そのため、常にその支払い原資に足るだけの資金的余裕を企業内に確保しておくことは重要である。

歴史的経緯を詳らかにすれば、財務分析の歴史の中で、銀行などの金融機関が流動負債の返済余力と財務的安定性を評価するのには専ら「流動比率(Current Ratio)」「当座比率(Quick Ratio)」が用いられてきた。

\( \displaystyle \bf 流動比率=\frac{流動資産}{流動負債} \)

\( \displaystyle \bf 当座比率=\frac{現金同等物+有価証券+net売上債権}{流動負債} \)

このとき、流動資産全体を流動負債の返済原資と考える流動比率を例にとると、受取手形や売掛金などの売上債権が増えたり、棚卸資産(在庫)が増えても、流動比率が高くなり、一見すると財務が安定しているように感じられる。しかし、実際には、代金の回収が困難な債権が含まれていたり、必要に応じて適時に現金化するのが難しい棚卸資産が含まれていたりすると、流動負債の返済に充てるキャッシュが不足して、資金ショートを起こす可能性が高い。

それは、より換金可能性が高い当座資産に限定して計算された当座比率でも程度の違いこそあれ、棚卸資産は除外されても売上債権がまだ含まれているから、本質的には換金可能性・返済可能性に疑義が生じる可能性が残るのである。

一方で、流動負債に対してB/S項目で考えるのではなく、営業CFという実際に支払い可能な金額としてすでに実在が確認済みであるキャッシュに着目して返済可能性を評価する方が確実性が高いといえる。

公表用財務諸表の開示ルールが改変され、日本でも2000年3月期から(連結)キャッシュフロー計算書(C/F, C/S)の開示が上場企業に対して義務付けられたことから、流動負債の返済可能性の評価に営業CFという確実性の高いキャッシュフロー情報を用いる素地が出来上がったのである。

債務としての返済義務がより強い有利子負債に対する返済能力の安全性・健全性を測る「有利子負債倍率(Interest Bearing Debt Ratio)」「有利子負債倍率(Interest Bearing Debt Ratio)」と同様に、B/Sの負債項目とP/Lのフロー情報の組み合わせを用いた類似の比率分析は多岐にわたる。細かい負債管理項目によって、適宜使い分けるとよいだろう。

解釈と使用法

ベンチマークとしての使用法

営業CF対流動負債比率は、流動負債の大きさと営業CFの相対的大きさの比較から、返済能力や財務安定性を評価するものであるから、ある閾値や業界平均値などを参考にベンチマークを定めて良し悪しを判断することが多い。

それゆえ、下記のようにベンチマークとの相対的位置から財務安定性を評価する。一般的に、経験則的にいわれているベンチマークとしての適正値は、細かく業界ごとの事情を勘案する前ならば、上場企業としての企業規模を前提にすると、一律「40%」程度と考えられている。

業界平均値の分析

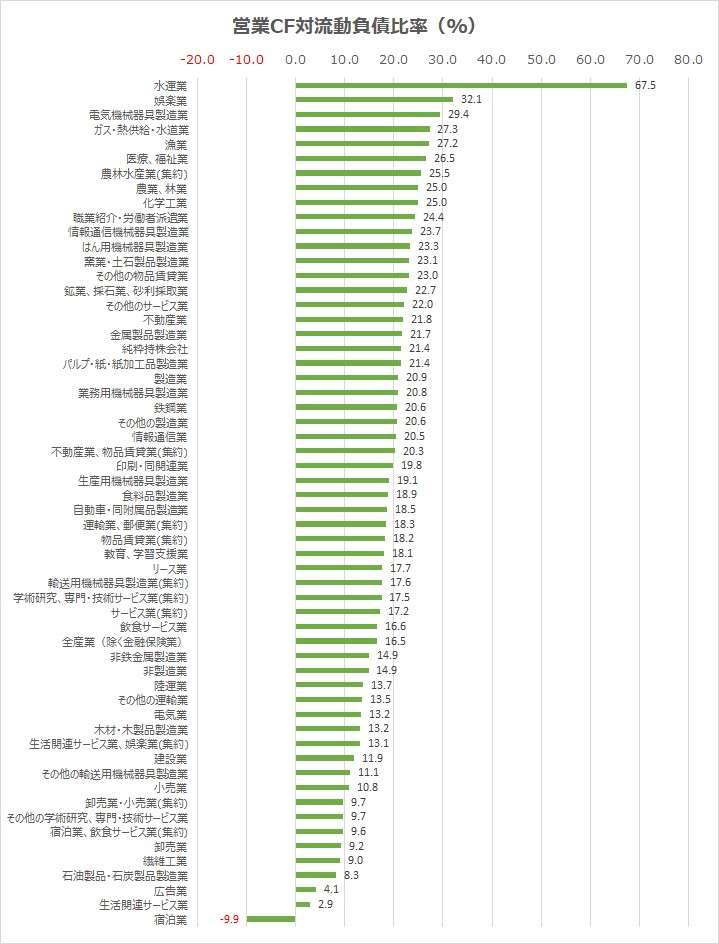

2021年度『法人企業統計』から、営業CF対流動負債比率の概算値を算出した。

これは歴史のある企業統計制度だが、残念ながら、非上場企業も含まれる統計でもあることから、キャッシュフロー関連情報は直接は考慮されておらず、超概算値となるが、計算式は下記の通りでランキングを作成した。

\( \displaystyle \bf 営業CF対流動負債比率 = \frac{営業CF}{\left(\frac{当期末流動負債+前期末流動負債}{2}\right)} \)

- 営業CF = 当期純利益+減価償却費総資産-(現預金除く当期末流動資産-現預金除く前期末流動資産-当期末流動負債+前期末流動負債)

●業種別サマリ版ランキング

| コード | 業種 | 営業CF対流動 負債比率(%) |

|---|---|---|

| 136 | ガス・熱供給・水道業 | 27.3 |

| 152 | 医療、福祉業 | 26.5 |

| 105 | 農林水産業(集約) | 25.5 |

| 160 | 職業紹介・労働者派遣業 | 24.4 |

| 106 | 鉱業、採石業、砂利採取業 | 22.7 |

| 143 | その他のサービス業 | 22.0 |

| 158 | 純粋持株会社 | 21.4 |

| 108 | 製造業 | 20.9 |

| 142 | 情報通信業 | 20.5 |

| 155 | 不動産業、物品賃貸業(集約) | 20.3 |

| 134 | 運輸業、郵便業(集約) | 18.3 |

| 153 | 教育、学習支援業 | 18.1 |

| 161 | 学術研究、専門・技術サービス業(集約) | 17.5 |

| 137 | サービス業(集約) | 17.2 |

| 104 | 全産業(除く金融保険業) | 16.5 |

| 144 | 非製造業 | 14.9 |

| 135 | 電気業 | 13.2 |

| 157 | 生活関連サービス業、娯楽業(集約) | 13.1 |

| 107 | 建設業 | 11.9 |

| 129 | 卸売業・小売業(集約) | 9.7 |

| 159 | その他の学術研究、専門・技術サービス業 | 9.7 |

| 156 | 宿泊業、飲食サービス業(集約) | 9.6 |

| 138 | 広告業 | 4.1 |

●業種別ランキング

| コード | 業種 | 営業CF対流動 負債比率(%) |

|---|---|---|

| 132 | 水運業 | 67.5 |

| 141 | 娯楽業 | 32.1 |

| 122 | 電気機械器具製造業 | 29.4 |

| 136 | ガス・熱供給・水道業 | 27.3 |

| 103 | 漁業 | 27.2 |

| 152 | 医療、福祉業 | 26.5 |

| 105 | 農林水産業(集約) | 25.5 |

| 101 | 農業、林業 | 25.0 |

| 115 | 化学工業 | 25.0 |

| 160 | 職業紹介・労働者派遣業 | 24.4 |

| 145 | 情報通信機械器具製造業 | 23.7 |

| 154 | はん用機械器具製造業 | 23.3 |

| 117 | 窯業・土石製品製造業 | 23.1 |

| 151 | その他の物品賃貸業 | 23.0 |

| 106 | 鉱業、採石業、砂利採取業 | 22.7 |

| 143 | その他のサービス業 | 22.0 |

| 130 | 不動産業 | 21.8 |

| 120 | 金属製品製造業 | 21.7 |

| 158 | 純粋持株会社 | 21.4 |

| 113 | パルプ・紙・紙加工品製造業 | 21.4 |

| 108 | 製造業 | 20.9 |

| 124 | 業務用機械器具製造業 | 20.8 |

| 118 | 鉄鋼業 | 20.6 |

| 126 | その他の製造業 | 20.6 |

| 142 | 情報通信業 | 20.5 |

| 155 | 不動産業、物品賃貸業(集約) | 20.3 |

| 114 | 印刷・同関連業 | 19.8 |

| 121 | 生産用機械器具製造業 | 19.1 |

| 109 | 食料品製造業 | 18.9 |

| 123 | 自動車・同附属品製造業 | 18.5 |

| 134 | 運輸業、郵便業(集約) | 18.3 |

| 149 | 物品賃貸業(集約) | 18.2 |

| 153 | 教育、学習支援業 | 18.1 |

| 150 | リース業 | 17.7 |

| 146 | 輸送用機械器具製造業(集約) | 17.6 |

| 161 | 学術研究、専門・技術サービス業(集約) | 17.5 |

| 137 | サービス業(集約) | 17.2 |

| 148 | 飲食サービス業 | 16.6 |

| 104 | 全産業(除く金融保険業) | 16.5 |

| 119 | 非鉄金属製造業 | 14.9 |

| 144 | 非製造業 | 14.9 |

| 131 | 陸運業 | 13.7 |

| 133 | その他の運輸業 | 13.5 |

| 135 | 電気業 | 13.2 |

| 112 | 木材・木製品製造業 | 13.2 |

| 157 | 生活関連サービス業、娯楽業(集約) | 13.1 |

| 107 | 建設業 | 11.9 |

| 125 | その他の輸送用機械器具製造業 | 11.1 |

| 128 | 小売業 | 10.8 |

| 129 | 卸売業・小売業(集約) | 9.7 |

| 159 | その他の学術研究、専門・技術サービス業 | 9.7 |

| 156 | 宿泊業、飲食サービス業(集約) | 9.6 |

| 127 | 卸売業 | 9.2 |

| 110 | 繊維工業 | 9.0 |

| 116 | 石油製品・石炭製品製造業 | 8.3 |

| 138 | 広告業 | 4.1 |

| 140 | 生活関連サービス業 | 2.9 |

| 139 | 宿泊業 | -9.9 |

新型コロナ禍の影響が強い「宿泊業」は未だ概算営業CF値がマイナスのため、正当に評価できていない。

ランキング下位には、現金収入・安定業績からくる高い負債比率を甘受できる業種が並んでいる(流通業、電気業など)。

ランキング上位には、業績変動が大きい、第1次産業や「水運業」が来ているのも想定通りだ。

「電気機械器具製造業」が上位に来ているのは、半導体サイクルの影響が強く、営業CF対流動負債比率を高めに維持しないと安定的な債務返済が可能にならないことと、足下の業績好調度が多重に影響している。

「ガス・熱供給・水道業」が上位に来ているのは、当期純利益に対して、高い減価償却費率を維持していることが要因として考えられる。インフラ事業である以上、設備投資額が多額に上り、結果として、当期純利益に比べて約2.8倍の減価償却費が計上されていることが影響している。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業CF」「流動負債」に任意のデータを入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

基本的に、営業CF対流動負債比率は、割り算の商であるから、分子の営業CFが大きくなれば比率も比例的に大きくなり、分母の流動負債が大きくなれば比率は反比例的に小さくなる。

新型コロナ禍により、半導体部材を中心に棚卸資産を積み増す必要にあったため、その支払い手段確保のために、流動負債が膨らむ結果となった。それと同時に、営業収入が減少したため、営業CFも併せて大きく減少している。

その結果、FY19・20の両年は、営業CF対流動負債比率が著しく低下した。

FY21については、2年連続で流動負債増となったものの、営業CFがほぼ新型コロナ禍前の水準まで回復したため、営業CF対流動負債比率は2年連続で増加傾向を示し、改善の方向へ向かっている。

ただし、流動負債の増加傾向はここ数年の推移から見ても高止まりして下がる気配がせず、この傾向が続くならば、トヨタお得意のジャストインタイム(Just In Time;JIT)を中心としたサプライチェーンマネジメント(SCM)の大幅な見直しが必要に迫られるかもしれない。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント