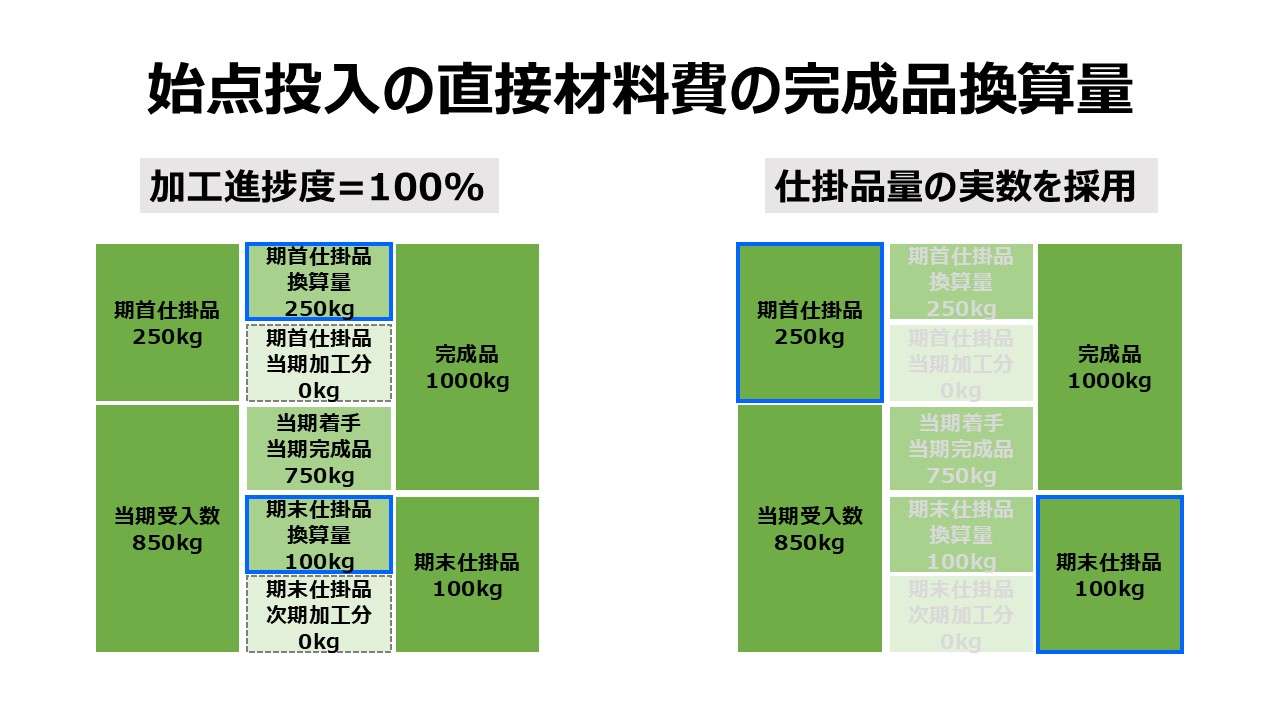

始点投入の直接材料費の完成品換算量

イントロダクション

総合原価計算(Process costing)において、総製造費用を完成品総合原価と期末仕掛品原価に原価配分するために、平均法・先入先出法・後入先出法のいずれを採用したとしても、完成品換算量の推計を免れることはできない。

通常は、直接材料費と加工費は、別々に完成品換算量を推計する。そのため、総合原価計算においては、直接材料費と加工費は別々に原価配分計算が行われることになる。

直接材料費と加工費の大きな違いは、期首仕掛品と期末仕掛品の進捗度の仮定が異なる所にある。

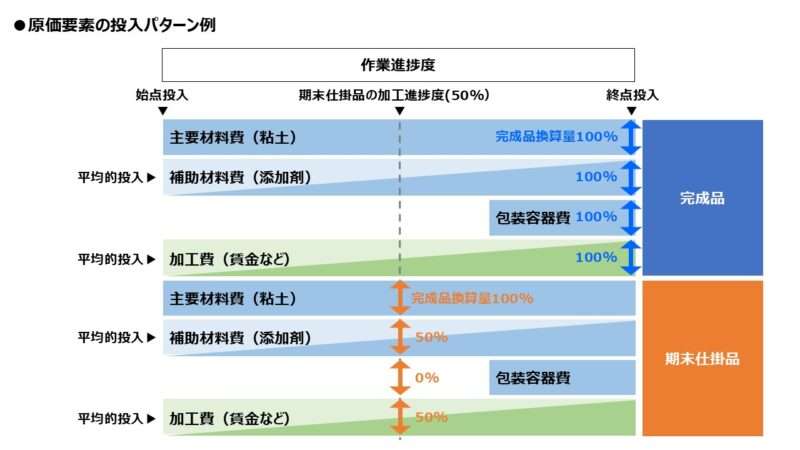

直接材料費は「期末仕掛品に含まれる直接材料消費量と完成品に含まれる直接材料消費量の比率」で完成品換算量を算定する。通常は、工程が始まるところで直接材料費が投入(これが始点投入の意味)されて、投入された材料に対して加工作業が加えられる。

加工費は「期末仕掛品の仕上り程度の完成品に対する比率」で完成品換算量を算定する。この仕上がり程度は、加工作業時間を重ねればその分だけ比例的に向上していくと考えられる。

加工作業の進み具合は、「加工進捗度」または省略して単に「進捗度(進捗率)」とも呼ばれる。

この直接材料費(始点投入)と、加工費の発生の仕方が、完成品換算量の推計方針にも反映される。

直接材料費は、始点投入される場合、その工程の始まりから終わりまで、仕損減損が発生しなれば、途中工程で作業が止まった期末仕掛品は、どこで止まったとしても、完成品と同じだけの直接材料費が投下済みでその額は不変である。

よって、始点投入される直接材料費は常に100%の完成品換算量を達成している。つまり、期末仕掛品の加工進捗度が何%程度に進捗していようと、常に100%を維持している。

一方、加工費は、作業時間に比例して発生するから、工程の25%の時点の仕掛品は完成品に比べて、25%だけ加工作業が加えられた(25%だけ加工作業が進んだ)と考えられる。50%時点ならば50%の進捗度となる。

仕掛品に対する完成品換算量の推計の問題点

無理やり前節の話をまとめると、次のようになる。

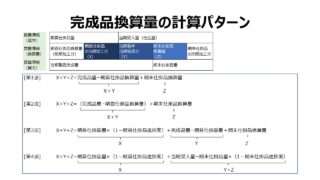

- 直接材料費の場合、仕掛品の進捗度と工程における材料投入時点を比べて、

- 仕掛品の進捗度 ≦ 材料投入時点 ならば、仕掛品の完成品換算量は 0%

- 仕掛品の進捗度 > 材料投入時点 ならば、仕掛品の完成品換算量は 100%

- 加工費の場合、仕掛品の加工進捗度(%) = 仕掛品の完成品に対する仕上り度(%)

- 例:25% = 25%, 50% = 50%

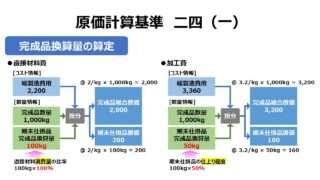

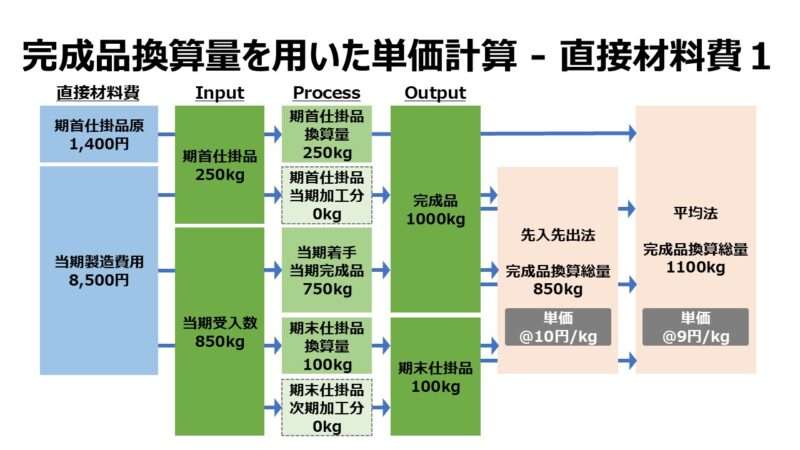

もし仮に、仕掛品量が、100kg の重量を持っていたとして、直接材料費は始点投入で、加工進捗度が50%だった場合、

- 直接材料費の期末仕掛品完成品換算量 = 100kg(∵始点投入だから)

- 加工費の期末仕掛品完成品換算量 = 100kg × 50% = 50kg

と計算される。

これは、計算手順をITシステム(表計算ソフト含む)などでプログラム処理しようとすると非常に扱いにくい。

直接材料費の場合、仕掛品の進捗度と材料投入時点の大小比較を行い、その真偽判定如何で、0%か100%かに振り分けるというのは、BOOL関数による真偽値とか、フラグ管理とか、IF関数による条件分岐とか、徒にアルゴリズムが複雑になる。

一方、加工費の方は、常に、仕掛品量×加工進捗度 という掛け算(乗算)とか、PRODUCT関数の一本で事足りる。

添加剤などの補助材料費には、加工費と同様に加工進捗度に比例して投入されるものもあるから、材料費という原価要素名だけで判別できない。

加工費の方も、工程の終点における検査費などは、終点という時点発生と捉えることもできるから、こちらも加工費だからといって、常に加工進捗度の掛け算で処理してよいものではない。

プログラムの建付けというか、アルゴリズムはできるだけシンプルで数が少ない(処理ステップが少ない、条件分岐が自然で判定基準が明確なもの等)方がバグ発生も抑制できる。

始点投入される直接材料費の仕掛品の完成品換算量の推計

それでは、どういうお作法で、始点投入される直接材料費の仕掛品完成品換算量の推計を楽にするか?

一般的には簡便法として以下の2つが考えられる。

直接材料費の始点投入の場合、いずれも計算結果は同じになるが、考え方の違いとして、❶常に加工進捗度=100%として扱う、❷常に仕掛品量=仕掛品の完成品換算量として扱う、の2つの方法がある。

そこで、本サイトにおけるExcelテンプレートや、図表については、直接材料費にも加工費にも、

完成品換算量 = 仕掛品量 × 加工進捗度

という定義式で統一している。つまり、❶を採用しているということだ。

時点投入されることが多い直接材料費の場合、始点投入=100%、終点投入=0% を適用しておくのである。

- 直接材料費の仕掛品完成品換算量 = 100kg × 100% = 100kg

- 加工費の仕掛品完成品換算量 = 100kg × 50% = 50kg

生産現場の現実でも、資格試験問題でも、8~9割方は、始点投入=100% を想定してればよい。

こうすることで、仕掛品の完成品換算量のアルゴリズムは直接材料費と加工費とで共通化することができる。

上記❷の場合、結局のところ、「”直接材料費”で、”始点投入”の場合、”仕掛品の完成品換算量”には、”仕掛品の実量”を適用する」と論理式を書く必要に迫られるからだ。できるだけ、演算子だけで済ませられるものは演算子だけで済ませたいものである。

途中点投入の場合はどうするべきか? その場合はすっぱりあきらめて、真偽判定による条件分岐ロジックを書くしかない。しかし、そのロジックは、仕損減損処理と深く関わることが多く、非度外視法・度外視法の選択により、事態はもっと深刻になることの方が多い。

そのどうにも避けられないアルゴリズムの複雑な状況のクリア方法については、別途「基準二七 仕損および減損の処理」関連の稿で紹介できればと考えている。

コメント