累加法と非累加法の計算プロセス

概要

総合原価計算において、工程別に計算するには、累加法(cumulative method)と非累加法(non-cumulative method)の2つの方法がある。

この工程という概念は、「基準一八(三)工程別集計と共通費」で示された「小工程又は作業単位」に該当する。それぞれの工程内では、ひたすら単純総合原価計算(場合によっては組別総合原価計算・等級別総合原価計算もあり得る)を繰り返せばよい。

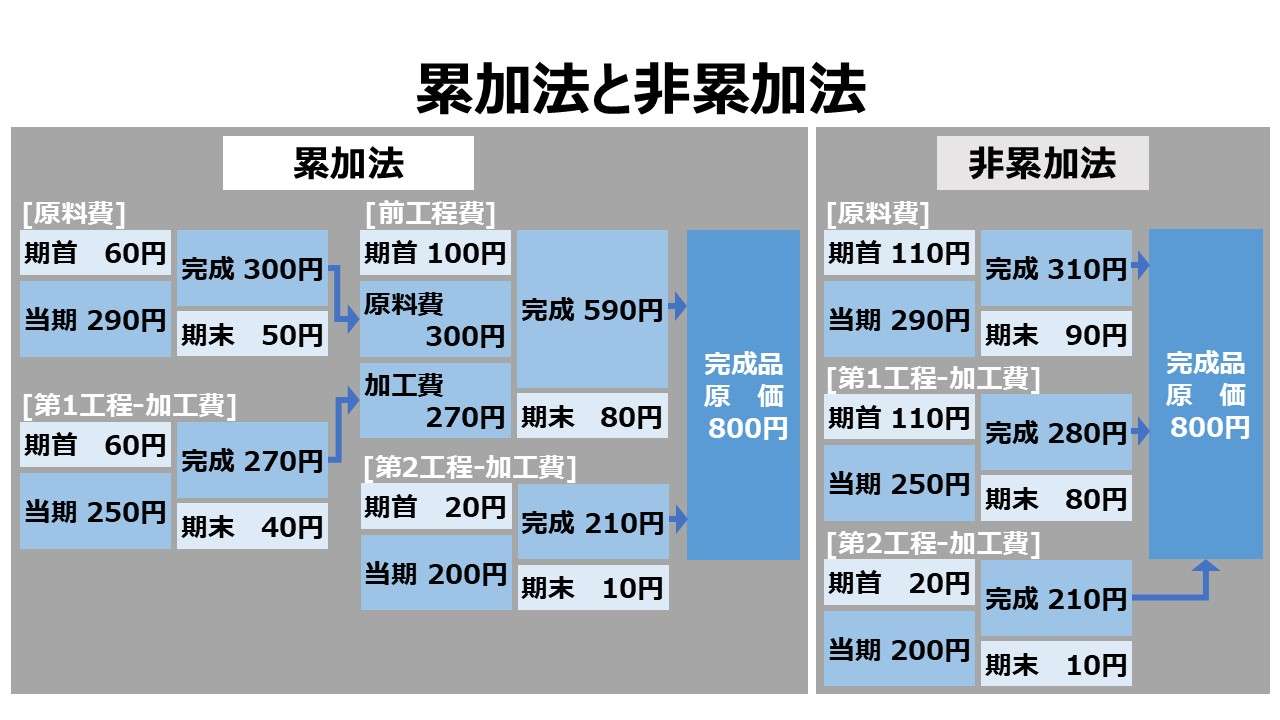

累加法とは、各工程における完成品を次工程に振り替える際に、その工程の完成品原価でもって振り替える。

第1工程の完成品は原料費(直接材料費)と加工費から成る完成品総合原価を、第2工程へ振り替える。第2工程では、これを前工程費として受け入れ、自工程(第2工程のこと)で発生した原価を加えて、さらに第3工程へ振り替えるという作業が最終工程まで繰り返される。

各工程の完成品は、前工程費と自工程費とを背負って次工程へ順次振り替えられるから、完成品原価は雪ダルマ方式でどんどん累積されていく。

最終工程における最終工程品原価は、それまでの前工程費をすべて含んだ本来の完成品原価となる。

| 第2工程 | ||||||||

| 第1工程 | 期首 | 40 | 完成 | 340 | ||||

| 期首 | 100 | 完成 | 250 | ⇒ | 前工程費 | 250 | ||

| 自工程費 | 300 | 期末 | 150 | 自工程費 | 160 | 期末 | 110 |

非累加法とは、工程別計算において最終完成品が負担する各工程費を原価要素別に直接的に計算して完成品原価を一発で求める方法である。

| 期首 | 第1工程 | 100 | 完成 | 340 | |

| 第2工程 | 40 | ||||

| 当期 | 第1工程 | 300 | 期末 | 第1工程 | 150 |

| 第2工程 | 160 | 第2工程 | 110 |

累加法は各工程を法人に見立てた単体決算で、非累加法は内部取引を消去した連結決算である、というアナロジーの方が分かりやすいかもしれない。

実態は、この工程別計算や本支店会計(本社工場会計)の発想から連結概念が誕生したのだが。時代の変遷というのは実に恐ろしいものである。

工程別計算の処理フロー

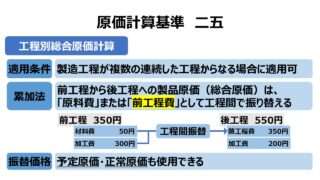

「原価計算基準 二五 工程別総合原価計算」では、原則として、前工程費を「原料費」または「前工程費」として受ける累加法が示されている。

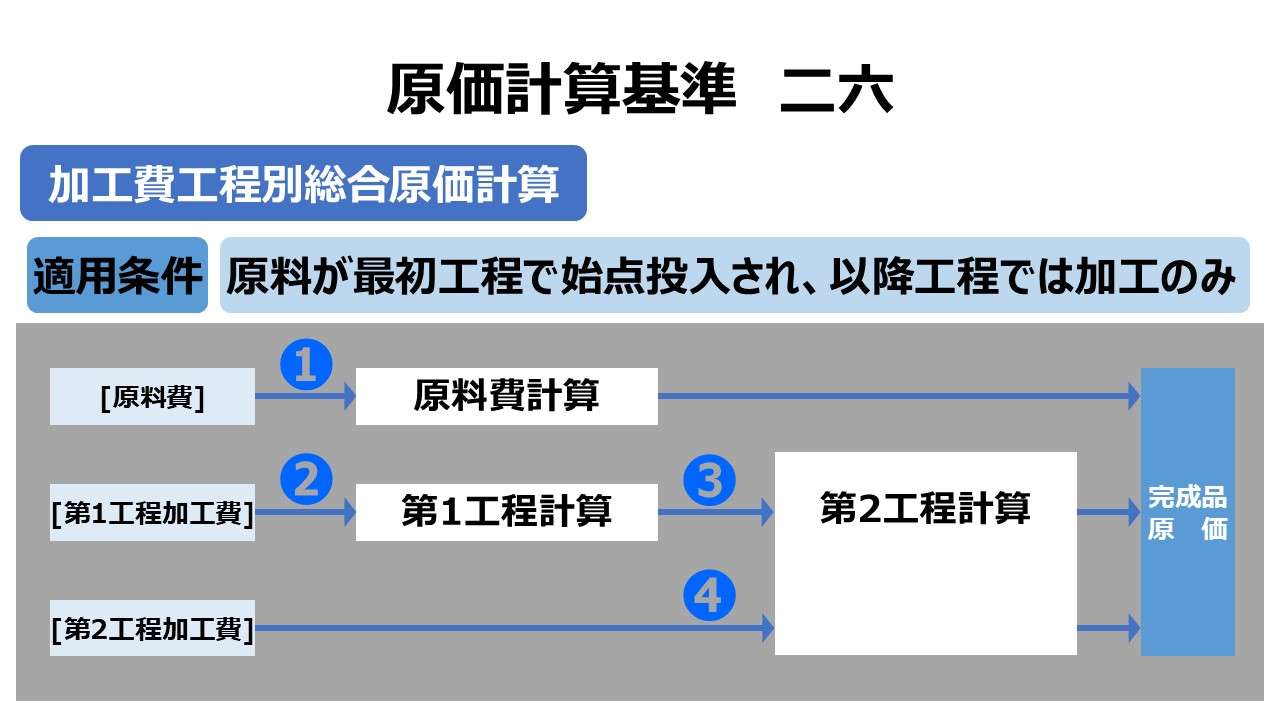

「原価計算基準 二六 加工費工程別総合原価計算」では、原料が第1工程の始点投入だけに限定される条件下で、加工費のみを工程別計算の対象にする「加工費法」が規定されている。

加工費法に対して、科目名がそのままか前工程費とチェンジするかはどちらでもよくて、原料費(直接材料費)も含めて工程別計算する方法を「全原価要素工程別総合原価計算」と呼ぶ。

「加工費法」が採用された場合の原料費は、上記で言うところの非累加法が適用されていると考えられる。

さらに研究が進んで、非累加法は、❶累加法とは計算結果が異なり得るが計算を楽にする簡便法、❷累加法と計算結果が同一になる改正計算方式の2つに分類されるようになった。

ここから、検討されるべき工程別計算のパターンを下表のように整理する。

前提として、原価要素は「原料費」「加工費」の2つのみで、原料は第1工程の始点投入とする。工程数は、「第1工程」「第2工程」の2段階とする。

また、第2工程にて前工程費を受ける際に、「原料費」名称をそのまま使用する場合は、第1工程加工費とは別々に計算するパターンと認識する。

下表における「❶❷」等の数字は、工程×原価要素別にいくつの総合原価計算を実施する必要があるか、計算単位数を数えたものである。

| 工程別 計算範囲 | 工程別 計算方法 | 便法 | 第1工程 | 第2工程 | |||

|---|---|---|---|---|---|---|---|

| 原料費 | 加工費 | 第1工程 原料費 | 第1工程 加工費 | 加工費 | |||

| 全原価要素 | 累加法 | 前工程費を使用 | ❶原料費 | ❷加工費 | ❸前工程費 | ❹自工程費 | |

| 原料費と加工費を峻別 | ❶原料費 | ❷加工費 | ❸第1工程 原料費 | ❹第1工程 加工費 | ❺第2工程 加工費 | ||

| 非累加法 | 前工程費・累加法と結果が一致 | (非累加法の趣旨に反するが、合わせること自体は可能) | |||||

| 累加法と結果が一致 | ❶原料費 | ❷加工費 | ❸第1工程 原料費 | ❹第1工程 加工費 | ❺第2工程 加工費 | ||

| 簡便法 | ❶原料費 | ❷第1工程 加工費 | ❶原料費 | ❷第1工程 加工費 | ❸第2工程 加工費 | ||

| 加工費法 | 累加法 | (加工費法の趣旨に反するため計算パターンとして成立しない) | |||||

| 原料費と加工費を峻別 | ❶原料費 | ❷加工費 | ❶原料費 | ❸第1工程 加工費 | ❹第2工程 加工費 | ||

| 非累加法 | 累加法と結果が一致 | ❶原料費 | ❷加工費 | ❶原料費 | ❸第1工程 加工費 | ❹第2工程 加工費 | |

| 簡便法 | ❶原料費 | ❷第1工程 加工費 | ❶原料費 | ❷第1工程 加工費 | ❸第2工程 加工費 | ||

先入先出法・平均法の違いや、仕損・減損処理など、細かい点はそれぞれ異なるが、処理パターンとしては、以下のように集約できる。

- 累加法で前工程費を用いる処理フロー

- 累加法で前工程費を用いない処理フロー

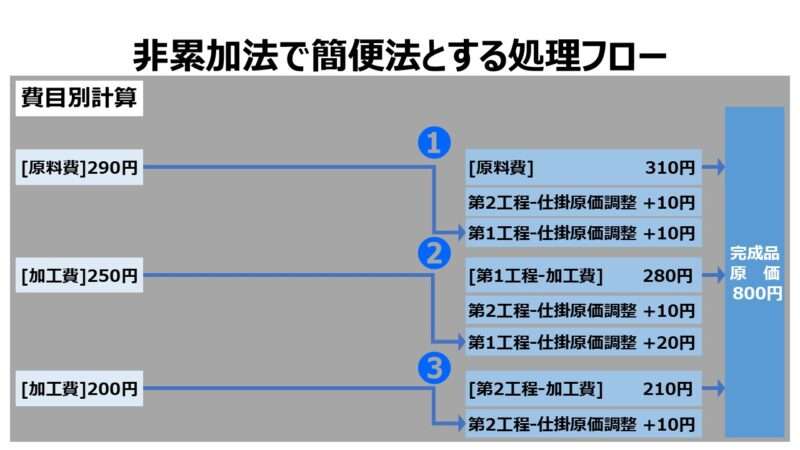

- 非累加法で簡便法とする処理フロー

- 累加法で加工費法に従う処理フロー

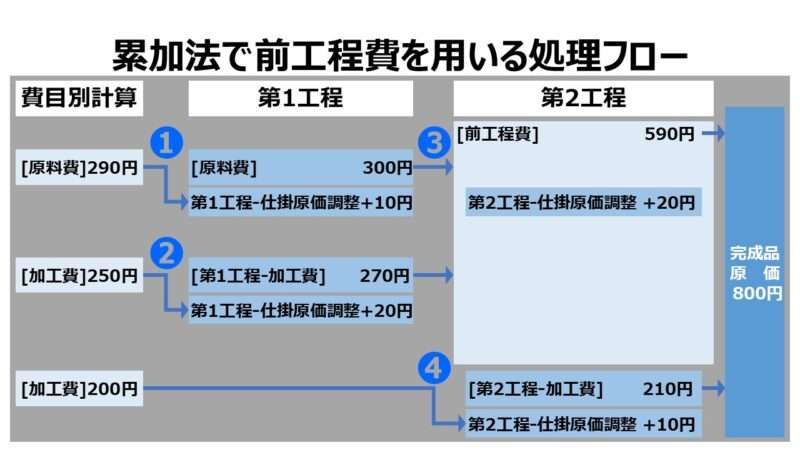

累加法で前工程費を用いる処理フロー

おそらく、会計系資格試験の計算問題としてはこれが標準形だともいえる雛形である。

「基準 二五 工程別総合原価計算」のポイントでも説明した通り、第1工程-加工費の完成品換算量は、第2工程以降では、始点投入の原料費と同じになる(つまり加工進捗度を掛け算しない!)。

その効果を計算効率に最大限発揮するために、第1工程で始点投入された原料費と合算して「前工程費」の1本で総合原価計算を仕掛けられる。

大げさではなく、第2工程工の必要計算量を半分にできるのは、手作業で原価計算をしていた時代では特に有り難かったに違いない。

そして、最終工程における完成品はそのまま複数工程を経た後の最終的な完成品総合原価に生まれ変わっているおまけつきだ。

但し欠点もある。それは、前工程費を構成する原料費と加工費の内訳が、前工程を受ける後工程の原価管理担当者からは見えにくくなることである。その可視性の劣化は工程数が増えるのに比例して増大する。

第3工程の原価管理担当者ともなれば、第2工程から受け入れる前工程費には、❶第1工程原料費、❷第1工程加工費、(❸場合によっては第2工程原料費)、❹第2工程加工費が含まれているはずだ。これが前工程費1本で振り替えられてくると、前工程費削減の方法論の案出や、最終原価への影響度分析では途方に暮れてしまう結果になりがちだ。

累加法で前工程費を用いない処理フロー

前工程費で受ける代わりに、その内訳をそれぞれ前工程原料費、前工程加工費のまま受け入れる方法ならば、前工程費の内訳を原価要素ごとに可視化できる。

但し、この原価構成分析を容易にする方法は、計算処理を増やすというデメリットを伴うものであるから、その採用は常に、計算コストとのバランスを見てからの判断となることが多い。

現代では、原価計算における人間系による計算負荷は、ITシステムによる実装(原価計算ソフト)や表計算ソフトの活用により昔に比べれば格段に軽減されている。

それゆえ、実質的に「累加法で前工程費を用いない処理フロー」で計算ロジックを組んでいても、画面・帳票上では、前工程費としてサマリ情報だけを表示することも比較的容易になった。もちろん、原料費と加工費の内訳情報もドリルダウンで見ることも可能な詳細情報は保持されている。

非累加法で簡便法とする処理フロー

昔日はマンパワーだけで原価計算をしていたから、工程別原価計算において、1つでも総合原価計算の処理を減らすことはとても重要なことだった。

計算リソースの節約を目的に、当初は、従来の(オリジナルの)非累加法はあくまで累加法の簡便法として案出された。

この例に倣えば、❶原料費、❷原料費の第2工程分、❸第1工程加工費、❹第1工程加工費の第2工程分、❺第2工程加工費の5つの原価要素を3回の総合原価計算で処理できるのは、当時の原価計算担当者にとっては朗報だったろう。

副次的に、製品原価目線で、上記❶~❺の原価要素をまとめて内訳分析できるため、標準原価計算の設定にも有意義だとされてきた。累加法だと、前工程費の内容精査が難しい点とは真逆の性質を示している。

しかしながら、物事には功罪両面が備わっているという法則からこの非累加法も逃れることはできない。第1工程で始点投入された原料費や第1工程加工費の総合原価計算をワンショットで終えられるということは、ある程度の計算誤差を許容せざるを得ない。

最も分かりやすい例は、仕損・減損の処理だ。仮に、これが完成品と期末仕掛品の双方負担だと仮定すると、第1工程で始点投入された原料費について発生した仕損減損は、完成品と第1工程期末仕掛品と第2工程期末仕掛品が相応の負担をすべきである。

一方で、第2工程で発生した仕損減損は、第2工程期末仕掛品と完成品だけが負担すべきで、第1工程期末仕掛品に負担させるべきではない。なぜなら、第1工程期末仕掛品はいまだ第2工程に投入前の状態なのだから、第2工程で発生する仕損減損を負担する謂れは100%無い。

しかしながら、簡便法をとる非累加法では、原料費は第1工程と第2工程の原価要素をまとめて処理するから、こうした工程順といった物理的制約を一顧だにせず一括処理してしまい、第2工程の仕損減損が第1工程期末仕掛品に含まれてしまう。

この事実が一般的になると、次第に簡便法としての非累加法の計算精度への信頼度が落ちる結果となり、学者間でもこの計算法に対する評価が分かれるようになった。

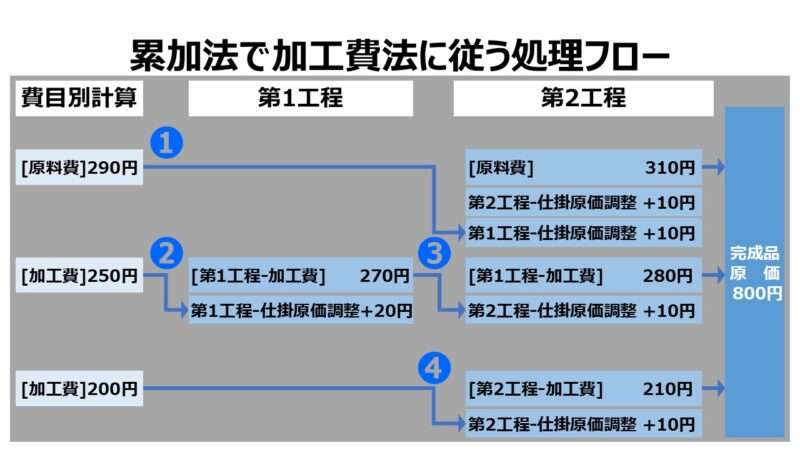

累加法で加工費法に従う処理フロー

加工費法は、第1工程で始点投入された原料費だけをワンショットで原価計算し、加工費はそれぞれ工程別に計算する手法である。

非累加法での加工費法は、実態として全原価要素工程別総合原価計算と内容が変わらないから、ここで議論するのは累加法によるものだけである。

累加法による加工費法と全原価要素工程別総合原価計算の違いは原料費に対する計算方法の相違にある。

そして、そこでの問題点は、累加法と簡便法としての非累加法の計算結果が不一致になること、敢えて言えば、非累加法の計算結果が本当に正しいかという疑問点に帰着する。その内容は「非累加法で簡便法とする処理フロー」における説明と同様である。

簡便法としての非累加法の計算結果は本当に間違いといえるか?

計算手法として、累加法は雪ダルマ方式で、最終工程原価がそのまま完成品総合原価となる便利さがある。これは、財務諸表作成目的を第一とする原価計算制度としては、これだけで必要十分な計算方法であることは間違いない。

一方で、もっと計算を手早くするために、簡便法としての非累加法が案出され、副次的に標準原価設定にも便利ということで、原価管理目的で重宝されることになった。

しかし、研究が進んだことと、ITの進化により計算コストが一気に軽減したことで、簡便法としての非累加法が原価計算精度の観点からその計算結果に対する疑義が生じるに至った。

昔日は、原価計算という作業は算盤・電卓を用いたマンパワーで処理していたから、計算リソースも限られていたし、複数の計算方法を並行して実施することなどほぼ不可能だった。お試しで、累加法と(簡便法としての)非累加法をパララン(並行処理して処理結果を比較する)ことなど夢のまた夢だった。

実務での総合原価計算が手書きの「総合原価計算書」の上で実行されていたから、累加法か非累加法か、全原価要素法か加工費法かで、総合原価計算書のフォーマットは固定され、計算方法もどれか一つに限定されていた。

しかしながら、現代では、ITシステム(原価計算ソフト・表計算ソフト)のおかげで、内部の原価計算ロジックと画面・帳票系のアウトプットとは一体のものではなく、いろいろな組み合わせの計算方法と表示方法を同時にとれるようになった。

最も汎用的な選択肢は、下記のようなものになる。

- 計算ロジック1:全原価要素で、前工程費を使わない、累加法

- 計算ロジック2:全原価要素で(、前工程費を使わない)、簡便法としての非累加法

- 画面/帳票表示:すべてのパターン

大は小を兼ねるで、全原価要素で前工程費を使わない累加法で計算さえしてしまえば、あとは帳票レイアウトの調整だけで、簡便法としての非累加法以外の結果をいとも簡単に表示できる。

現代の技術革新の力により、計算を楽にするためという簡便法としての非累加法の神通力が次第に失われ、逆に計算結果の精度に怪しい部分があった闇の部分に脚光が当たり、その存在価値に疑義が生じる事態になった。

それは同時に、累加法で積み上げ計算した結果だけを、非累加法に基づく総合原価計算表に組替え表示できるというITパワーの柔軟性が非累加法の存在価値の疑惑に拍車をかけるようになったことも意味する。

現在、慣習として、日商簿記2級では累加法、日商簿記1級で非累加法(累加法と結果が一致する方式)、全経試験で簡便法としての非累加法までの全てが試験範囲となっている。

実の所、累加法と結果が一致する方式としての非累加法は、計算ロジックは累加法そのものだが、総合原価計算表上の表示が非累加法的レイアウトだという折衷案に過ぎない。これをもって直ちに簡便法としての非累加法の計算結果が間違いだと断じることが本当に真理なのだろうか?

累加法と計算結果が一致する非累加法の正体は、計算ロジックの中身だけ累加法で、外見だけ非累加法を装うというものなのだが。

(ボックス図法で表記すると、累加法と結果が同一になる非累加法は累加法と同じボックス図になる。共通ワークシート法だと、ワークシートも同一のものを使用できる。違いは個別ワークシート法の場合のみである。それは計算方法そのものがレイアウトになっているからに過ぎない。)

非累加法は非累加法として、ワンショットで製品総合原価を計算し、製品原価構成目線で、工程別×原価要素別の内訳を分かりやすく計算・表示できるという長所がある。とくに原価標準設定等では重宝する。

ワンショット原価としての存在価値を、累加法とは計算結果が異なるとして100%切り捨てて本当に良いのだろうか?

個人的感傷で錯覚しているかもだが、簡便法としての非累加法にも(三分は言い過ぎでも)一分の理程度はあると考えるが如何だろう?

コメント