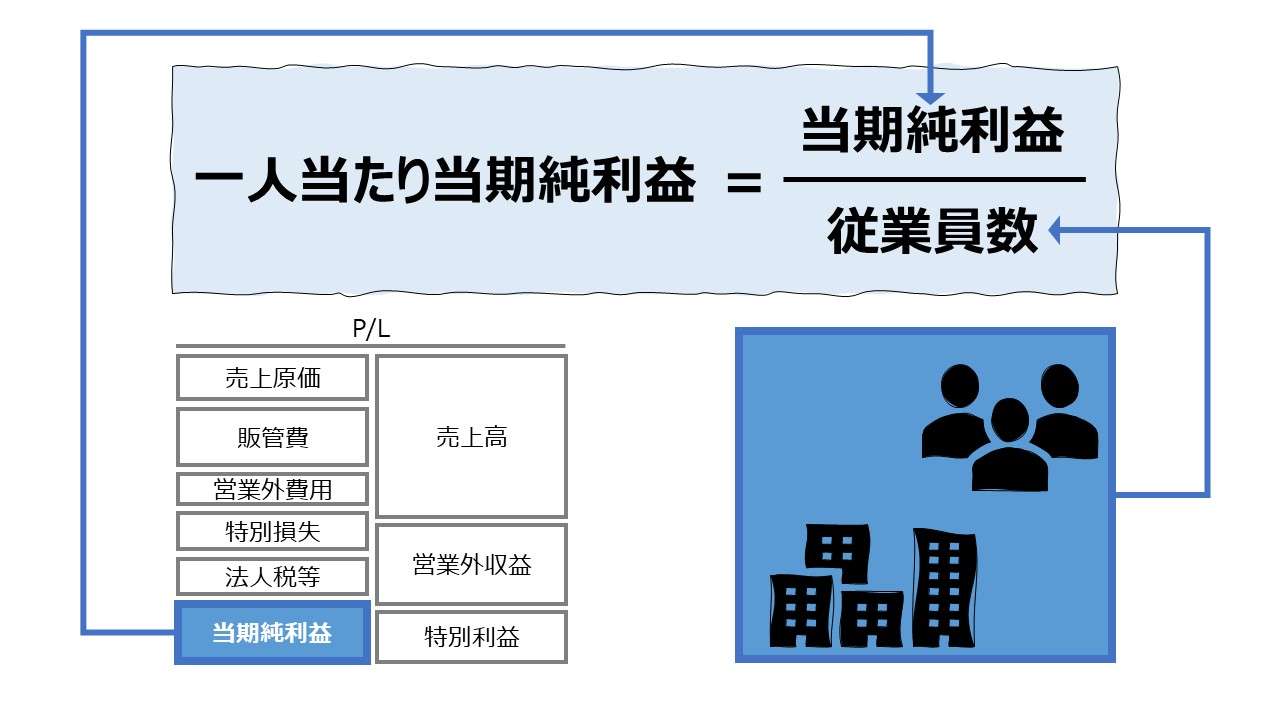

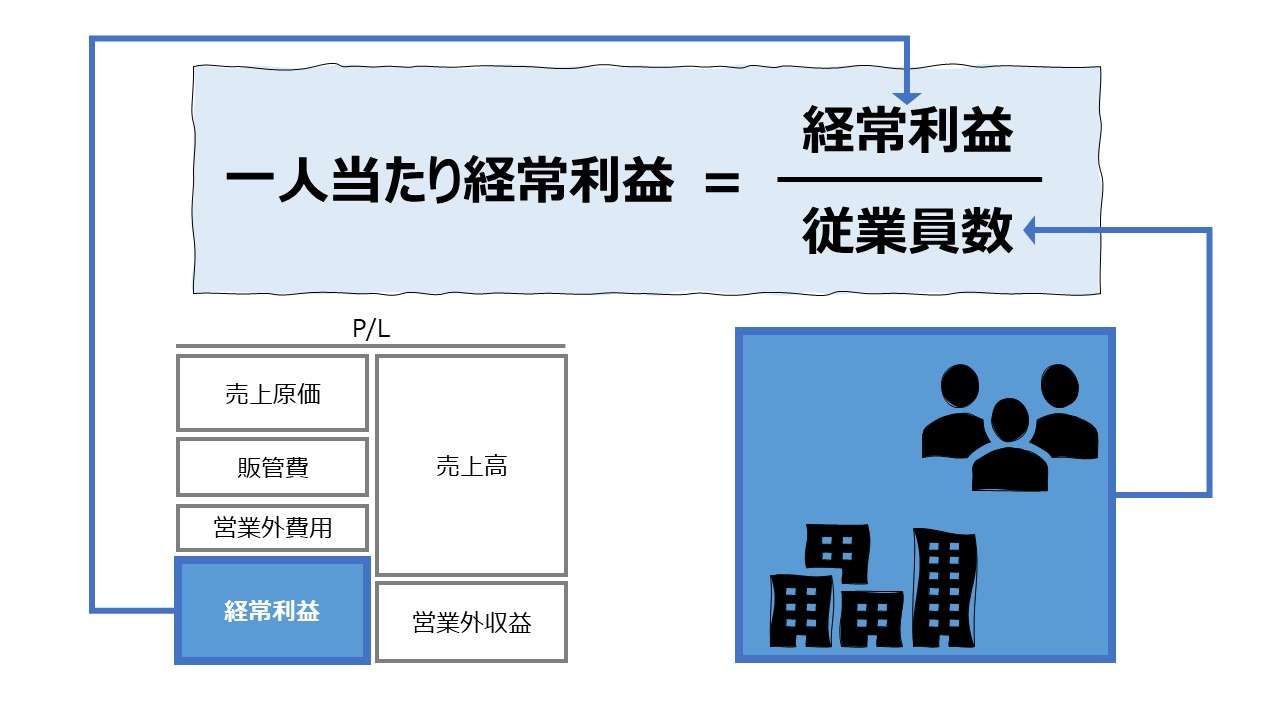

計算式

一人当たり当期純利益は、従業員一人当たりでどの程度の当期純利益が稼げたかを示す。

日本語では「一人当たり当期利益」「一人当たり純利益」、英語でも、当期純利益を表す語彙の種類だけ言い方があって、「Net Profit Margin per Employee」「Current Net Income per Employee」「Current Net Earnings per Employee」等がある。

通常は人数(ヘッドカウント、ウォームボディ)を用いるが、工数(稼働時間、就業時間)を用いることもある。なぜなら、パート・アルバイトとフル雇用の労働者の時間当たり生産性や時間当たり売上高等を同じ条件で算出することによって、正確に労働付加価値を計算するためである。

ここでは、わかりやすさのため、単純に人数を用いる。

\( \displaystyle \bf 一人当たり当期純利益= \frac{当期純利益}{従業員数} \)

この指標の単位は「一人当たり」で、当期純利益は法定通貨単位で表される金額指標であるから、ここでは通貨単位を「円」とすると、「円/人」と表現することができる。

例

当期純利益 8000万円

従業員数 20人

\( \displaystyle \bf 一人当たり当期純利益= \frac{~~8000万円~~~}{20人} = 400万円/人 \)

分子はP/L項目でフロー情報である。1年未満の期間におけるP/L項目である場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

分母の従業員数はB/S項目ではないが、資本と同様のストック概念で認識する。そのため、B/S項目と同様、平均在籍人数を用いる方法と、期首または期末の数字を用いる方法が存在する。平均在籍人数の方は、期首期末の平均値であり、(期首在籍人数+期末在籍人数)÷2 で求める。

仮に、当期純利益が単四半期の場合、従業員数も同じ単四半期の期首期末の値を用いて平均在籍人数を計算する必要がある。年平均残高は用いない。

また、従業員数の数え方には、次の2つの考え方がある。

①単純な頭数(Warm body)

②標準1日作業時間当たり人数(Full time equivalent)

①は、8時間労働者も4時間のパートタイマーも同じく一人二人と数えるやり方。②は、4時間のパートタイマーは0.5人分とカウントするやり方である。

よって、従業員の数え方は以下の4つの方法が存在することになる。

期首に、正社員(8時間勤務)5人、パートタイマー(4時間勤務)10人、期末に、正社員7人、パートタイマー8人だとしたら、下表のようになる。

| 期中在籍平均 | 期末在籍数 | |

|---|---|---|

| ヘッドカウント | 15人 | 15人 |

| 標準工数 | 10.5人 | 11人 |

- 当期純利益:売上高 - 売上原価 - 販管費 + 営業外収益 - 営業外費用 + 特別利益 - 特別損失 - 法人税等

- 一会計期間に会社が活動した結果である最終的な経営成績を表す利益

- 従業員数:経済活動に動員された人の数

定義と意味

企業の労働生産性は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

本稿では専ら①の観点から見たものであり、一人当たり当期純利益は、事業に投下された労働力(人的資本)がどれくらいの当期純利益を生み出したかという労働力単位当たりの効率を意味する。

押しなべて、一人当たり利益系の指標は、いわゆる労働生産性指標を構成する「一人当たり付加価値(Value Added per Employee)」のアウトプット基準を段階利益に置き換えたものとも考えられなくもない。

しかしながら、付加価値額と段階利益はそもそもの計算ルールが異なること、当期純利益は、いわゆるP/Lのボトムラインとも呼ばれる通り、トップラインの売上高や営業利益から随分と離れたところにある。

このことから、時には、付加価値額の代理指標として用いられることもある売上総利益からかなり離れた額として計算されるのが常だから、付加価値分析の代理指標にはあまり相応しくない。

労働力の投入状況と、当期純利益が計算される構造内に含まれる、法人税等の支払い状況や、受取利息や支払利息といった利息収支や為替評価損益といった財務活動による項目らは、直接の関係はない。

そのため、「売上高純利益率」「総資産利益率(ROA: Return on Assets)」といった収益性分析にカテゴライズされる指標をブレークダウンして展開式による詳細分析をするのに、一人当たり利益情報を加味するのも、分析目的がしっくりと来ていないのだから、分析作業が徒労に終わって、あまり良質なインサイトが得られない可能性の方が高い。

あくまで展開式を構成する頭のトレーニングとして、「総資産利益率(ROA)」に「一人当たり利益」指標を加味したパターンを以下に記載してみた。

\( \displaystyle \bf 総資産利益率(ROA)= \frac{当期純利益}{総資産} = \left(\frac{当期純利益}{従業員数}\right) \times \left(\frac{従業員数}{売上高}\right) \times \left(\frac{売上高}{総資産}\right) \)

\( \displaystyle \bf 総資産利益率(ROA)= 一人当たり当期純利益 \times \frac{1}{一人当たり売上高} \times 売上高回転率 \)

ここから一般論として、総資産利益率(ROA)を向上させるには、❶一人当たり当期純利益を増やすこと、❷一人当たり売上高を下げること、❸売上高回転率を向上させること、となる。

この内、❷の一人当たり売上高は、逆数なので、全体の係数の良否(大小)と自身の指標として良否(大小)が真逆になる。

この逆数としての扱いがしっくりこない場合は、従業員数をそのまま売上高で割り算した、「従業員売上高支持人数」という本サイト独自の解釈法を考えるとヒントになるかもしれない。

「従業員売上高支持人数」は、従業員数を売上高で割り算するから、売上高1単位当たりの従業員数を示すことになる。言い換えると、売上高1単位を上げるのに、必要になった従業員数を意味する。単位は、「人/円」ということになる。

労働生産性が高い場合は、売上高1単位を上げるのに、必要な従業員数はより少なくて済むはずだから、「従業員売上高支持人数」はより小さい値で済むことになる。逆に、労働生産性が悪ければ、売上高1単位を上げるのに、所要従業員数が増えてしまうから、「従業員売上高支持人数」はより大きな値をとることになる。

なお、売上高と当期純利益の間柄も疎遠な部類に入るといわざるを得ない。よって、売上高経常利益率より、売上高当期純利益率の方が、百分率としての意味付けが弱くなる。

この辺りの指標の見方や疎遠の程度については、「売上高経常利益率(Ordinary Profit Margin)」を「売上高純利益率(Net Profit Margin)」を参照して頂きたい。

解釈と使用法

ベンチマークとしての使用法

一人当たり当期純利益は、労働生産性の厳密な計算手続に拠らずにして、比較的容易に計算できるため、ある閾値や業界平均値などを参考にベンチマークを定めて良し悪しを判断することが多い。

しかし、労働力の投入状況と、財務活動や法人税の支払いを考慮した当期純利益の水準とが、経営管理の項目として管理可能性が高いのか、管理指標として採用するのが本当に有効かには疑問が残る。

しかしながら、ある程度、結果として計上された当期純利益が、売上高や総資産と同様に、従業員数に目線でも、どれだけ稼げたのかを知るのは、経営バランスを見る上で有意義な追加的情報が全くないとも言い切れない。

そういう少々歯切れの悪い部分があるものの、

程度の判断は可能かもしれない。

業界平均値の分析

2022年度『法人企業統計』から、一人当たり当期純利益の概算値を算出した。労働生産性の発揮度合いを見るため、「総資産当期純利益率(ROA)」の展開式として一人当たり当期純利益を扱う。使用した指標はデータ項目の関係から下記のように定義した。

\( \displaystyle \bf 総資産当期純利益率(ROA)= \frac{当期純利益}{従業員数} \times \frac{従業員数}{総資産(平残)} \)

\( \displaystyle \bf 総資産当期純利益率 = 一人当たり当期純利益 \times 資本支持人数 \)

\( \displaystyle \bf 売上支持人数 = \frac{従業員数}{売上高} \)

- 従業員数 = 期中平均従業員数(当期末)

- 総資産(平残) = {資産合計(当期末) + 資産合計(前期末)}÷ 2

総資産1単位当たりの従業員数を「資本支持人数」と定義し、ROAを一人当たり当期純利益と共に展開する指標として置いた。併せて、総資産を売上高に置き換えた「売上支持人数」も計算した。意味は、売上高1単位当たりの従業員数である。「資本支持人数」「売上支持人数」は共にこの値が大きいほど、労働集約的である(この値が小さいほど、資本集約的である)ことを意味する。

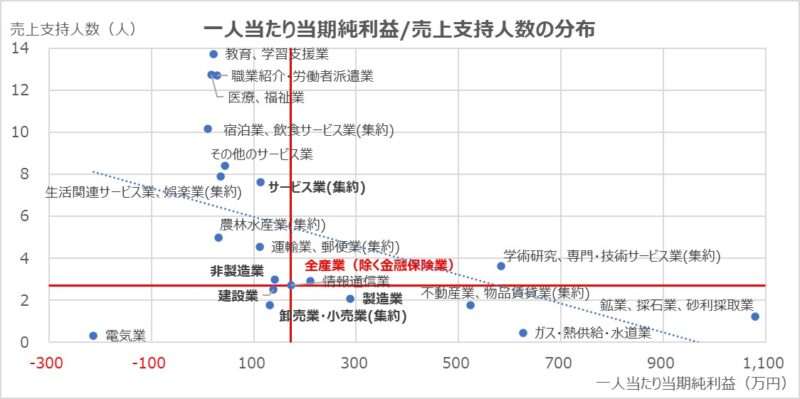

●業種別サマリ版ランキング

●業種別ランキング

上表のランキング表から、「一人当たり当期純利益」と「売上支持人数」および「資本支持人数」とは、「総資産当期純利益率(ROA)」を基準に反比例の関係にあることが分かる。

一人当たりの利益が大きい業種は、売上高および資本投資の単位当たり人数が少なく、資本集約的である傾向が強い。反対に、一人当たりの利益が悪い業種は、売上高および資本投資の単位当たり人数が多く、労働集約的である傾向が強い。

大勢を見るに、売上支持人数の分布と資本支持人数の分布にはそれほど大きな違いは無いことが分かった。

●サマリ業種別散布図

この散布図から、仄かに、右肩下がりの反比例の双曲線の存在が感じられる。

ロジック通り、一人当たり当期純利益が大きければ、売上支持人数は少なく、一人当たり当期純利益が小さければ、売上支持人数は多くなる関係にあるといえる。

散布図の様相は予想通りで面白みに欠けるが、セオリー通りとなったのでこれはこれで問題ない。

シミュレーション

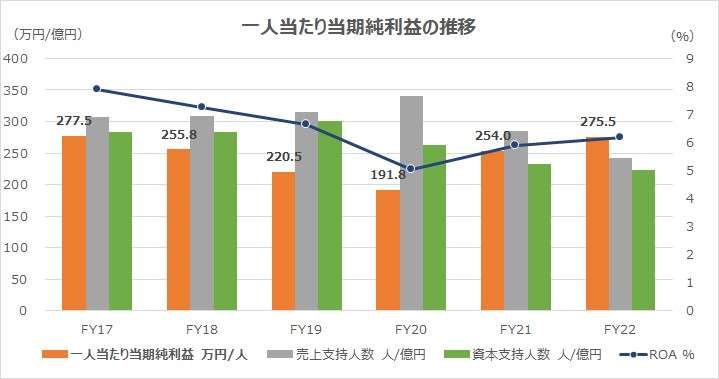

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「当期純利益」「総資産」「従業員数」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

「一人当たり当期純利益」は、新型コロナ禍の影響により、FY20に一時的にシュリンクしたものの、その後順調に回復している。

但し、新型コロナ禍の before-after では、本サイト独自定義の「売上支持人数」「資本支持人数」が共に減少傾向を示し、これが一人当たり利益の拡大と相まって、ROAの回復につながっている。

新型コロナ禍後、従業員数は増やさずに、在庫投資・設備投資を強化して、結果として一人当たり当期純利益の向上につながった。

売上支持人数と資本支持人数とでは、後者の減少具合の方が相対的に先行している。これは、余剰人員を抱えないように、人事管理を徹底するしていることを窺わせるとともに、相対的に資産効率化(労働装備率を下げる)ことを重視し、売上拡大の方により労働資源を振っていると推測できる。

単純に、売上高・利益・資産・人のデータの相関を上記のような係数にして見るだけでも、かなりの財務政策のポイントを窺い知ることができる好例となった。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント