総合原価計算を公式法で解く

計算ツールの種類

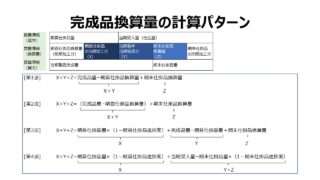

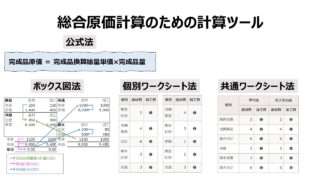

総合原価計算の各種計算ツールとしてよく挙げられるのが、❶公式法、❷ボックス図法、❸ワークシート法 の3つである。このうち、ワークシート法については、平均法と先入先出法のそれぞれに固有のフォーマットを適用する、❸-1:個別ワークシート法、いずれにも共通のフォーマットを適用する、❸-2:共通ワークシート法 に分けることもある。

ここでは❶公式法について解説する。

各計算ツールの大まかな説明・比較は以下の通り。

| 計算ツール | 計算方針 | 平均法 | [第1法]修正FIFO-簡便法 | [第2法]修正FIFO-原価計算基準 準拠法 | [第3法]純粋FIFO-米国法 | [第4法]純粋FIFO-プロセス準拠法 |

|---|---|---|---|---|---|---|

| 単価方式 | ◎ | 〇 | 〇 | 〇 | △ | |

| 数量按分方式 | ◎ | 〇 | 〇 | 〇 | △ | |

| 単価方式 | ◎ | ◎ | 〇 | △ | ✖ | |

| ✖ | ✖ | ✖ | ✖ | ✖ | ||

| 単価方式 | ◎ | △ | ー | 〇 | ー | |

| 単価方式 | 〇 | 〇 | ー | ◎ | ー |

公式法の特徴

公式法は、どこまで行ってもあらかじめ定められた公式によって完成品総合原価と期末仕掛品原価に原価配分する計算方法である。

原価配分する際の計算テクニックの違いにより、さらに単価計算方式と数量按分方式に分かれる。

単価計算方式はそれぞれの製品単価が明らかとなる長所があるが、数量按分方式と比べて、公式の数が基本的に1つ多くなる。

設例

以下、平均法、先入先出法の4つの解法([第1法]修正FIFO-簡便法、[第2法]修正FIFO-原価計算基準 準拠法、[第3法]純粋FIFO-米国法、[第4法]修正FIFO-プロセス準拠法)の順に解説する。

試算のための設例で用いる「資料」は次の通り。なお、材料は始点投入されるものとする。

材料が始点投入という仮定は、❶直接材料費の含有比率(加工進捗度)が100%である、❷完成品換算量は、そのまま実際の物量(生産データ)が使える、ということを意味する。

[生産データ]

期首仕掛品 250kg(進捗度60%)

当期受入量 850kg

完成品 1000kg

期末仕掛品 100kg(進捗度50%)

[原価データ]

期首仕掛品原価 1,850円

直接材料費 1,400円

加 工 費 450円

当期製造費用 17,500円

直接材料費 8,500円

加 工 費 9,000円

前捌きとして、期首仕掛品換算量・期末仕掛品換算量を先に求めておく。

●直接材料費

\( \displaystyle \bf 期首仕掛品換算量 = 期首仕掛品 \times 進捗度 = 250kg \times 100\% = 250kg \)

\( \displaystyle \bf 期末仕掛品換算量 = 期末仕掛品 \times 進捗度 = 100kg \times 100\% = 100kg \)

●加工費

\( \displaystyle \bf 期首仕掛品換算量 = 期首仕掛品 \times 進捗度 = 250kg \times 60\% = 150kg \)

\( \displaystyle \bf 期末仕掛品換算量 = 期末仕掛品 \times 進捗度 = 100kg \times 50\% = 50kg \)

平均法

単価計算方式

\( \displaystyle \bf 完成品換算総量単価= \frac{期首仕掛品原価+当期製造費用}{完成品量+期末仕掛品換算量} \)

\( \displaystyle \bf 完成品原価= 完成品換算総量単価 \times 完成品量 \)

\( \displaystyle \bf 期末仕掛品原価 = 完成品換算総量単価 \times 期末仕掛品換算量 \)

●直接材料費

\( \displaystyle \bf 直接材料費完成品換算総量単価= \frac{期首仕掛品直接材料費+当期直接材料費}{完成品量+期末仕掛品換算量}\)

\( \displaystyle \bf 直接材料費完成品換算総量単価= \frac{1,400円+8,500円}{1000kg+100kg} = \frac{9,900円}{1100kg} = @9.0円/kg \)

\( \displaystyle \bf 完成品直接材料費= 直接材料費完成品換算総量単価 \times 完成品量 = @9.0円/kg \times 1000kg = 9,000円 \)

\( \displaystyle \bf 期末仕掛品直接材料費= 直接材料費完成品換算総量単価 \times 期末仕掛品 = @9.0円/kg \times 100kg = 900円 \)

●加工費

\( \displaystyle \bf 加工費完成品換算総量単価= \frac{期首仕掛品加工費+当期加工費}{完成品量+期末仕掛品換算量}\)

\( \displaystyle \bf 加工費完成品換算総量単価= \frac{450円+9,000円}{1000kg+50kg} = \frac{9,450円}{1050kg} = @9.0円/kg \)

\( \displaystyle \bf 完成品加工費= 加工費完成品換算総量単価 \times 完成品量 = @9.0円/kg \times 1000kg = 9,000円 \)

\( \displaystyle \bf 期末仕掛品加工費= 加工費完成品換算総量単価 \times 期末仕掛品 = @9.0円/kg \times 50kg = 450円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 9,000円 + 9,000円 = 18,000円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 900円 + 450円 = 1,350円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 9,000円 |

| 1,850円 | 加工費 | 450円 | 18,000円 | 加工費 | 9,000円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 900円 |

| 17,500円 | 加工費 | 9,000円 | 1,350円 | 加工費 | 450円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

数量按分方式

\( \displaystyle \bf 完成品原価= \frac{期首仕掛品原価+当期製造費用}{完成品量+期末仕掛品換算量} \times 完成品量 \)

\( \displaystyle \bf 期末仕掛品原価= \frac{期首仕掛品原価+当期製造費用}{完成品量+期末仕掛品換算量} \times 期末仕掛品換算量 \)

●直接材料費

\( \displaystyle \bf 完成品直接材料費= \frac{期首仕掛品直接材料費+当期直接材料費}{完成品量+期末仕掛品換算量} \times 完成品量 \)

\( \displaystyle \bf 完成品直接材料費= \frac{1,400円+8,500円}{1000kg+100kg} \times 1000kg = \frac{9,900円}{1100kg} \times 1000kg = 9,000円 \)

\( \displaystyle \bf 期末仕掛品直接材料費= \frac{期首仕掛品直接材料費+当期直接材料費}{完成品量+期末仕掛品換算量} \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期末仕掛品直接材料費= \frac{1400円+8,500円}{1000kg+100kg} \times 100kg = \frac{9,900円}{1100kg} \times 100kg = 900円 \)

●加工費

\( \displaystyle \bf 完成品加工費= \frac{期首仕掛品加工費+当期加工費}{完成品量+期末仕掛品換算量} \times 完成品量 \)

\( \displaystyle \bf 完成品加工費= \frac{450円+9,000円}{1000kg+50kg} = \frac{9,450円}{1050kg} \times 1000kg = 9,000円 \)

\( \displaystyle \bf 期末仕掛品加工費= \frac{期首仕掛品加工費+当期加工費}{完成品量+期末仕掛品換算量} \times 期末仕掛品 \)

\( \displaystyle \bf 期末仕掛品加工費= \frac{450円+9,000円}{1000kg+50kg} = \frac{9,450円}{1050kg} \times 50kg = 450円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 9,000円 + 9,000円 = 18,000円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 900円 + 450円 = 1,350円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 9,000円 |

| 1,850円 | 加工費 | 450円 | 18,000円 | 加工費 | 9,000円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 900円 |

| 17,500円 | 加工費 | 9,000円 | 1,350円 | 加工費 | 450円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

[第1法]修正FIFO-簡便法

![当期受入完成品換算量の計算[第1法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-1_v1.1-800x450.jpg)

単価計算方式

\( \displaystyle \bf 当期受入換算量単価= \frac{当期製造費用}{完成品量 – 期首仕掛品換算量 + 期末仕掛品換算量} \)

\( \displaystyle \bf 期末仕掛品原価 = 当期受入換算量単価 \times 期末仕掛品換算量 \)

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 当期製造費用 – 期末仕掛品原価 \)

●直接材料費

\( \displaystyle \bf 直接材料費当期換算量単価= \frac{当期直接材料費}{完成品量 – 期首仕掛品換算量 + 期末仕掛品換算量}\)

\( \displaystyle \bf 直接材料費当期換算量単価= \frac{8,500円}{1000kg – 250kg + 100kg} = \frac{8,500円}{850kg} = @10.0円/kg \)

\( \displaystyle \bf 期末仕掛品直材費= 直材費当期換算量単価 \times 期末仕掛品換算量 = @10.0円/kg \times 100kg = 1,000円 \)

\( \displaystyle \bf 完成品直材費= 期首仕掛品直材費 + 当期直材費 – 期末仕掛品直材費 = 1,400円 + 8,500円 – 1,000円 \)

\( \displaystyle \bf ~~~~~~~~~~~~~~~~~~~= 8,900円 \)

●加工費

\( \displaystyle \bf 加工費当期換算量単価= \frac{当期加工費}{完成品量 – 期首仕掛品換算量 + 期末仕掛品換算量}\)

\( \displaystyle \bf 加工費当期換算量単価= \frac{9,000円}{1000kg – 150kg + 50kg} = \frac{9,000円}{900kg} = @10.0円/kg \)

\( \displaystyle \bf 期末仕掛品加工費= 加工費当期換算量単価 \times 期末仕掛品換算量 = @10.0円/kg \times 50kg = 500円 \)

\( \displaystyle \bf 完成品加工費= 期首仕掛加工費 + 当期加工費 – 期末仕掛加工費 = 450円 + 9,000円 – 500円 = 8,950円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 8,900円 + 8,950円 = 17,850円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 1,000円 + 500円 = 1,500円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 8,900円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 加工費 | 8,950円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

数量按分方式

\( \displaystyle \bf 期末仕掛品原価= \frac{当期製造費用}{完成品量 – 期首仕掛品換算量 + 期末仕掛品換算量} \times 期末仕掛品換算量\)

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 当期製造費用 – 期末仕掛品原価 \)

●直接材料費

\( \displaystyle \bf 期末仕掛品直接材料費= \frac{当期直接材料費}{完成品量 – 期首仕掛品換算量 + 期末仕掛品換算量} \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期末仕掛品直接材料費= \frac{8,500円}{1000kg – 250kg + 100kg} \times 100kg = \frac{8,500円}{850kg} \times 100kg = 1,000円 \)

\( \displaystyle \bf 完成品直材費= 期首仕掛品直材費 + 当期直材費 – 期末仕掛品直材費 = 1,400円 + 8,500円 – 1,000円 \)

\( \displaystyle \bf ~~~~~~~~~~~~~~~~~~~= 8,900円 \)

●加工費

\( \displaystyle \bf 期末仕掛品加工費= \frac{当期加工費}{完成品量 – 期首仕掛品換算量 + 期末仕掛品換算量} \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期末仕掛品加工費= \frac{9,000円}{1000kg – 150kg + 50kg} \times 50kg = \frac{9,000円}{900kg} \times 50kg = 500円 \)

\( \displaystyle \bf 完成品加工費= 期首仕掛加工費 + 当期加工費 – 期末仕掛加工費 = 450円 + 9,000円 – 500円 = 8,950円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 8,900円 + 8,950円 = 17,850円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 1,000円 + 500円 = 1,500円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 8,900円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 加工費 | 8,950円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

[第2法]修正FIFO-原価計算基準 準拠法

![当期受入完成品換算量の計算[第2法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-2_v1.1-800x450.jpg)

単価計算方式

\( \displaystyle \bf 当期加工当期完成品換算量 = 完成品量 – 期首仕掛品換算量 \)

\( \displaystyle \bf 当期受入換算量単価= \frac{当期製造費用}{当期加工当期完成品換算量 + 期末仕掛品換算量} \)

\( \displaystyle \bf 期末仕掛品原価 = 当期受入換算量単価 \times 期末仕掛品換算量 \)

\( \displaystyle \bf 当期加工当期完成品原価= 当期受入換算量単価 \times 当期加工当期完成品量 \)

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 当期加工当期完成品原価 \)

●直接材料費

\( \displaystyle \bf 当期加工当期完成品換算量= 完成品量 – 期首仕掛品換算量 = 1000kg – 250kg = 750kg \)

\( \displaystyle \bf 直接材料費当期換算量単価= \frac{当期直接材料費}{当期加工当期完成品換算量 + 期末仕掛品換算量}\)

\( \displaystyle \bf 直接材料費当期換算量単価= \frac{8,500円}{750kg + 100kg} = \frac{8,500円}{850kg} = @10.0円/kg \)

\( \displaystyle \bf 期末仕掛品直材費= 直材費当期換算量単価 \times 期末仕掛品換算量 = @10.0円/kg \times 100kg = 1,000円 \)

\( \displaystyle \bf 当期加工当期完成品直材費= 直材費当期換算量単価 \times 当期加工当期完成品量 \)

\( \displaystyle \bf 当期加工当期完成品直材費= @10.0円/kg \times 750kg = 7,500円 \)

\( \displaystyle \bf 完成品直材費= 期首仕掛品直材費 + 当期加工当期完成品直材費 = 1,400円 + 7,500円 = 8,900円 \)

●加工費

\( \displaystyle \bf 当期加工当期完成品換算量= 完成品量 – 期首仕掛品換算量 = 1000kg – 150kg = 850kg \)

\( \displaystyle \bf 加工費当期換算量単価= \frac{当期加工費}{当期加工当期完成品換算量 + 期末仕掛品換算量}\)

\( \displaystyle \bf 加工費当期換算量単価= \frac{9,000円}{850kg + 50kg} = \frac{9,000円}{900kg} = @10.0円/kg \)

\( \displaystyle \bf 期末仕掛品加工費= 加工費当期換算量単価 \times 期末仕掛品換算量 = @10.0円/kg \times 50kg = 500円 \)

\( \displaystyle \bf 当期加工当期完成品加工費= 加工費当期換算量単価 \times 当期加工当期完成品換算量 \)

\( \displaystyle \bf 当期加工当期完成品加工費= @10.0円/kg \times 850kg = 8,500円 \)

\( \displaystyle \bf 完成品加工費= 期首仕掛加工費 + 当期加工当期完成品加工費 = 450円 + 8,500円 = 8,950円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 8,900円 + 8,950円 = 17,850円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 1,000円 + 500円 = 1,500円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 期首仕掛品分 | 直材費 | 1,400円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 1,850円 | 加工費 | 450円 |

| 当期加工当期完成品分 | 直材費 | 7,500円 | ||||

| 16,000円 | 加工費 | 8,500円 | ||||

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 | |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 | |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | |||

数量按分方式

\( \displaystyle \bf 当期加工当期完成品換算量 = 完成品量 – 期首仕掛品換算量 \)

\( \displaystyle \bf 期末仕掛品原価= \frac{当期製造費用}{当期加工当期完成品換算量 + 期末仕掛品換算量} \times 期末仕掛品換算量\)

\( \displaystyle \bf 当期加工当期完成品原価= \frac{当期製造費用}{当期加工当期完成品換算量 + 期末仕掛品換算量} \times 当期加工当期完成品換算量\)

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 当期加工当期完成品原価 \)

●直接材料費

\( \displaystyle \bf 当期加工当期完成品換算量= 完成品量 – 期首仕掛品換算量 = 1000kg – 250kg = 750kg \)

\( \displaystyle \bf 期末仕掛品直接材料費= \frac{当期直接材料費}{当期加工当期完成品換算量 + 期末仕掛品換算量} \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期末仕掛品直接材料費= \frac{8,500円}{750kg + 100kg} \times 100kg = \frac{8,500円}{850kg} \times 100kg = 1,000円 \)

\( \displaystyle \bf 当期加工当期完成品直接材料費= \frac{当期直接材料費}{当期加工当期完成品換算量 + 期末仕掛品換算量} \times 当期加工当期完成品換算量 \)

\( \displaystyle \bf 当期加工当期完成品直接材料費= \frac{8,500円}{750kg + 100kg} \times 750kg = \frac{8,500円}{850kg} \times 750kg = 7,500円 \)

\( \displaystyle \bf 完成品直材費= 期首仕掛品直材費 + 当期加工当期完成品直接材料費 = 1,400円 + 7,500円 = 8,900円 \)

●加工費

\( \displaystyle \bf 当期加工当期完成品換算量= 完成品量 – 期首仕掛品換算量 = 1000kg – 150kg = 850kg \)

\( \displaystyle \bf 期末仕掛品加工費= \frac{当期加工費}{当期加工当期完成品換算量 + 期末仕掛品換算量} \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期末仕掛品加工費= \frac{9,000円}{850kg + 50kg} \times 50kg = \frac{9,000円}{900kg} \times 50kg = 500円 \)

\( \displaystyle \bf 当期加工当期完成品加工費= \frac{当期加工費}{当期加工当期完成品換算量 + 期末仕掛品換算量} \times 当期加工当期完成品換算量 \)

\( \displaystyle \bf 当期加工当期完成品加工費= \frac{9,000円}{850kg + 50kg} \times 850kg = \frac{9,000円}{900kg} \times 850kg = 8,500円 \)

\( \displaystyle \bf 完成品加工費= 期首仕掛加工費 + 当期加工当期完成品加工費 = 450円 + 8,500 = 8,950円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 8,900円 + 8,950円 = 17,850円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 1,000円 + 500円 = 1,500円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 期首仕掛品分 | 直材費 | 1,400円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 1,850円 | 加工費 | 450円 |

| 当期加工当期完成品分 | 直材費 | 7,500円 | ||||

| 16,000円 | 加工費 | 8,500円 | ||||

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 | |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 | |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | |||

[第3法]純粋FIFO-米国法

![当期受入完成品換算量の計算[第3法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-3_v1.1-800x450.jpg)

単価計算方式

\( \displaystyle \bf 期首仕掛品当期加工分換算量 = 期首仕掛品 \times (1-期首仕掛品進捗度) \)

\( \displaystyle \bf 当期着手当期完成品量 = 完成品量 – 期首仕掛品 \)

\( \displaystyle \bf 当期受入換算量単価= \frac{当期製造費用}{期首仕掛品当期加工分換算量 + 当期着手当期完成品 + 期末仕掛品換算量} \)

\( \displaystyle \bf 期末仕掛品原価 = 当期受入換算量単価 \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期首仕掛品当期加工分原価= 当期受入換算量単価 \times 期首仕掛品当期加工分換算量 \)

\( \displaystyle \bf 当期着手当期完成品原価= 当期受入換算量単価 \times 当期着手当期完成品 \)

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 期首仕掛品当期加工分原価 + 当期着手当期完成品原価 \)

●直接材料費

\( \displaystyle \bf 期首仕掛品当期加工分換算量= 期首仕掛品 \times (1 – 期首仕掛品進捗度) = 250kg \times (1-100\%) = 0kg \)

\( \displaystyle \bf 当期着手当期完成品量 = 完成品 – 期首仕掛品 = 1000kg – 250kg = 750kg \)

\( \displaystyle \bf 直接材料費当期換算量単価= \frac{当期直接材料費}{期首仕掛品当期加工分換算量 + 当期着手当期完成品 + 期末仕掛品換算量} \)

\( \displaystyle \bf 直接材料費当期換算量単価= \frac{8,500円}{0kg + 750kg + 100kg} = \frac{8,500円}{850kg} = @10.0円/kg \)

\( \displaystyle \bf 期末仕掛品直材費= 直材費当期換算量単価 \times 期末仕掛品換算量 = @10.0円/kg \times 100kg = 1,000円 \)

\( \displaystyle \bf 期首仕掛品当期加工直材費= 直材費当期換算量単価 \times 期首仕掛品当期加工分換算量 \)

\( \displaystyle \bf 期首仕掛品当期加工直材費 = @10.0円/kg \times 0kg = 0円 \)

\( \displaystyle \bf 当期着手当期完成品直材費= 直材費当期換算量単価 \times 当期着手当期完成品 \)

\( \displaystyle \bf 当期着手当期完成品直材費 = @10.0円/kg \times 750kg = 7,500円 \)

\( \displaystyle \bf 完成品直材費= 期首仕掛品直材費 + 期首仕掛品当期加工直材費 + 当期着手当期完成品直材費 \)

\( \displaystyle \bf 完成品直材費= 1,400円 + 0円 + 7,500円 = 8,900円 \)

●加工費

\( \displaystyle \bf 期首仕掛品当期加工分換算量= 期首仕掛品 \times (1 – 期首仕掛品進捗度) = 250kg \times (1 – 60\%) = 100kg \)

\( \displaystyle \bf 当期着手当期完成品量 = 完成品 – 期首仕掛品 = 1000kg – 250kg = 750kg \)

\( \displaystyle \bf 加工費当期換算量単価= \frac{当期加工費}{期首仕掛品当期加工分換算量 + 当期着手当期完成品 + 期末仕掛品換算量}\)

\( \displaystyle \bf 加工費当期換算量単価= \frac{9,000円}{100kg + 750kg + 50kg} = \frac{9,000円}{900kg} = @10.0円/kg \)

\( \displaystyle \bf 期末仕掛品加工費= 加工費当期換算量単価 \times 期末仕掛品換算量 = @10.0円/kg \times 50kg = 500円 \)

\( \displaystyle \bf 期首仕掛品当期加工分加工費= 加工費当期換算量単価 \times 期首仕掛品当期加工分換算量 \)

\( \displaystyle \bf 期首仕掛品当期加工分加工費= @10.0円/kg \times 100kg = 1,000円 \)

\( \displaystyle \bf 当期着手当期完成品加工費 = 加工費当期換算量単価 \times 当期着手当期完成品量 \)

\( \displaystyle \bf 当期着手当期完成品加工費 = @10.0円/kg \times 750kg = 7,500円 \)

\( \displaystyle \bf 完成品加工費= 期首仕掛加工費 + 期首仕掛品当期加工分加工費 + 当期着手当期完成品加工費 \)

\( \displaystyle \bf 完成品加工費= 450円 + 1,000円 + 7,500円 = 8,950円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 8,900円 + 8,950円 = 17,850円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 1,000円 + 500円 = 1,500円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 期首仕掛品分 | 直材費 | 1,400円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 1,850円 | 加工費 | 450円 |

| 期首仕掛品当期加工分 | 直材費 | 0円 | ||||

| 1,000円 | 加工費 | 1,000円 | ||||

| 当期着手当期完成品 | 直材費 | 7,500円 | ||||

| 15,000円 | 加工費 | 7,500円 | ||||

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 | |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 | |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | |||

数量按分方式

\( \displaystyle \bf 期首仕掛品当期加工分換算量 = 期首仕掛品 \times (1-期首仕掛品進捗度) \)

\( \displaystyle \bf 当期着手当期完成品量 = 完成品量 – 期首仕掛品 \)

\( \displaystyle \bf 期末仕掛原価= \frac{当期製造費用}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 期末仕掛換算\)

\( \displaystyle \bf 期首仕掛当期加工原価= \frac{当期製造費用}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 期首仕掛当期加工\)

\( \displaystyle \bf 当期着手当期完成原価= \frac{当期製造費用}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 当期着手当期完成\)

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 期首仕掛品当期加工分原価 + 当期着手当期完成品原価 \)

●直接材料費

\( \displaystyle \bf 期首仕掛品当期加工分換算量= 期首仕掛品 \times (1 – 期首仕掛品進捗度) = 250kg \times (1-100\%) = 0kg \)

\( \displaystyle \bf 当期着手当期完成品量 = 完成品 – 期首仕掛品 = 1000kg – 250kg = 750kg \)

\( \displaystyle \bf 期末仕掛品直材費= \frac{当期直接材料費}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 期末仕掛換算 \)

\( \displaystyle \bf 期末仕掛品直材費= \frac{8,500円}{0kg + 750kg + 100kg} \times 100kg = \frac{8,500円}{850kg} \times 100kg = 1,000円 \)

\( \displaystyle \bf 期首仕掛当期加工直材費= \frac{当期直接材料費}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 期首仕掛当期加工換算 \)

\( \displaystyle \bf 期首仕掛当期加工直材費= \frac{8,500円}{0kg + 750kg + 100kg} \times 0kg = \frac{8,500円}{850kg} \times 0kg = 0円 \)

\( \displaystyle \bf 当期着手当期完成直材費= \frac{当期直接材料費}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 当期着手当期完成 \)

\( \displaystyle \bf 当期着手当期完成直材費= \frac{8,500円}{0kg + 750kg + 100kg} \times 750kg = \frac{8,500円}{850kg} \times 750kg = 7,500円 \)

\( \displaystyle \bf 完成品直材費= 期首仕掛品直材費 + 期首仕掛当期加工直材費 + 当期着手当期完成直材費 \)

\( \displaystyle \bf 完成品直材費= 1,400円 + 0円 + 7,500円 = 8,900円 \)

●加工費

\( \displaystyle \bf 期首仕掛品当期加工分換算量= 期首仕掛品 \times (1 – 期首仕掛品進捗度) = 250kg \times (1-60\%) = 100kg \)

\( \displaystyle \bf 当期着手当期完成品量 = 完成品 – 期首仕掛品 = 1000kg – 250kg = 750kg \)

\( \displaystyle \bf 期末仕掛品直材費= \frac{当期加工費}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 期末仕掛品換算 \)

\( \displaystyle \bf 期末仕掛品直材費= \frac{9,000円}{100kg + 750kg + 50kg} \times 50kg = \frac{9,000円}{900kg} \times 50kg = 500円\)

\( \displaystyle \bf 期首仕掛当期加工加工費= \frac{当期加工費}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 当期着手当期完成 \)

\( \displaystyle \bf 期首仕掛当期加工加工費= \frac{9,000円}{100kg + 750kg + 50kg} \times 100kg = \frac{9,000円}{900kg} \times 100kg = 1,000円\)

\( \displaystyle \bf 当期着手当期完成加工費= \frac{当期加工費}{期首仕掛当期加工換算 + 当期着手当期完成 + 期末仕掛換算} \times 当期着手当期完成 \)

\( \displaystyle \bf 当期着手当期完成加工費= \frac{9,000円}{100kg + 750kg + 50kg} \times 750kg = \frac{9,000円}{900kg} \times 750kg = 7,500円\)

\( \displaystyle \bf 完成品加工費= 期首仕掛品加工費 + 期首仕掛当期加工加工費 + 当期着手当期完成加工費 \)

\( \displaystyle \bf 完成品加工費= 450円 + 1,000円 + 7,500円 = 8,950円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 8,900円 + 8,950円 = 17,850円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 1,000円 + 500円 = 1,500円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 期首仕掛品分 | 直材費 | 1,400円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 1,850円 | 加工費 | 450円 |

| 期首仕掛品当期加工分 | 直材費 | 0円 | ||||

| 1,000円 | 加工費 | 1,000円 | ||||

| 当期着手当期完成品 | 直材費 | 7,500円 | ||||

| 15,000円 | 加工費 | 7,500円 | ||||

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 | |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 | |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | |||

[第4法]純粋FIFO-プロセス準拠法

![当期受入完成品換算量の計算[第4法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-4_v1.4-800x450.jpg)

単価計算方式

\( \displaystyle \bf 期首仕掛品当期加工分換算量 = 期首仕掛品 \times (1-期首仕掛品進捗度) \)

\( \displaystyle \bf 期末仕掛品次期加工分換算量 = 期末仕掛品 \times (1-期末仕掛品進捗度) \)

\( \displaystyle \bf 当期着手分換算量 = 当期受入量 – 期末仕掛品次期加工分換算量 \)

\( \displaystyle \bf 当期受入換算量単価= \frac{当期製造費用}{期首仕掛品当期加工分換算量 + 当期着手分換算量} \)

\( \displaystyle \bf 期末仕掛品原価 = 当期受入換算量単価 \times 期末仕掛品換算量 \)

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 当期製造費用 – 期末仕掛品原価 \)

●直接材料費

\( \displaystyle \bf 期首仕掛品当期加工分換算量= 期首仕掛品 \times (1 – 期首仕掛品進捗度) = 250kg \times (1-100\%) = 0kg \)

\( \displaystyle \bf 期末仕掛品次期加工分換算量 = 期末仕掛品 \times (1-期末仕掛品進捗度) = 100kg – (1-100\%) = 0kg \)

\( \displaystyle \bf 当期着手分換算量 = 当期受入量 – 期末仕掛品次期加工分換算量 = 850kg – 0kg = 850kg \)

\( \displaystyle \bf 直接材料費当期換算量単価= \frac{当期直接材料費}{期首仕掛品当期加工分換算量 + 当期着手分換算量} \)

\( \displaystyle \bf 直接材料費当期換算量単価= \frac{8,500円}{0kg + 850kg} = \frac{8,500円}{850kg} = @10.0円/kg \)

\( \displaystyle \bf 期末仕掛品直材費= 直材費当期換算量単価 \times 期末仕掛品換算量 = @10.0円/kg \times 100kg = 1,000円 \)

\( \displaystyle \bf 完成品直材費= 期首仕掛品直材費 + 当期直材費 – 期末仕掛品直材費 \)

\( \displaystyle \bf 完成品直材費= 1,400円 + 8,500円 – 1,000円 = 8,900円 \)

●加工費

\( \displaystyle \bf 期首仕掛品当期加工分換算量= 期首仕掛品 \times (1 – 期首仕掛品進捗度) = 250kg \times (1-60\%) = 100kg \)

\( \displaystyle \bf 期末仕掛品次期加工分換算量 = 期末仕掛品 \times (1-期末仕掛品進捗度) = 100kg – (1-50\%) = 50kg \)

\( \displaystyle \bf 当期着手分換算量 = 当期受入量 – 期末仕掛品次期加工分換算量 = 850kg – 50kg = 800kg \)

\( \displaystyle \bf 加工費当期換算量単価= \frac{当期加工費}{期首仕掛品当期加工分換算量 + 当期着手分換算量}\)

\( \displaystyle \bf 加工費当期換算量単価= \frac{9,000円}{100kg + 800kg} = \frac{9,000円}{900kg} = @10.0円/kg \)

\( \displaystyle \bf 期末仕掛品加工費= 加工費当期換算量単価 \times 期末仕掛品換算量 = @10.0円/kg \times 50kg = 500円 \)

\( \displaystyle \bf 完成品加工費= 期首仕掛品加工費 + 当期加工費 – 期末仕掛品加工費 \)

\( \displaystyle \bf 完成品加工費= 450円 + 9,000円 – 500円 = 8,950円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 8,900円 + 8,950円 = 17,850円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 1,000円 + 500円 = 1,500円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 8,900円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 加工費 | 8,950円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

数量按分方式

\( \displaystyle \bf 期首仕掛品当期加工分換算量 = 期首仕掛品 \times (1-期首仕掛品進捗度) \)

\( \displaystyle \bf 期末仕掛品次期加工分換算量 = 期末仕掛品 \times (1-期末仕掛品進捗度) \)

\( \displaystyle \bf 当期着手分換算量 = 当期受入量 – 期末仕掛品次期加工分換算量 \)

\( \displaystyle \bf 期末仕掛品原価= \frac{当期製造費用}{期首仕掛品当期加工分換算量 + 当期着手分換算量} \times 期末仕掛品換算量 \)

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 当期製造費用 – 期末仕掛品原価 \)

●直接材料費

\( \displaystyle \bf 期首仕掛品当期加工分換算量= 期首仕掛品 \times (1 – 期首仕掛品進捗度) = 250kg \times (1-100\%) = 0kg \)

\( \displaystyle \bf 期末仕掛品次期加工分換算量 = 期末仕掛品 \times (1-期末仕掛品進捗度) = 100kg – (1-100\%) = 0kg \)

\( \displaystyle \bf 当期着手分換算量 = 当期受入量 – 期末仕掛品次期加工分換算量 = 850kg – 0kg = 850kg \)

\( \displaystyle \bf 期末仕掛品直材費= \frac{当期直接材料費}{期首仕掛品当期加工分換算量 + 当期着手分換算量} \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期末仕掛品直材費 = \frac{8,500円}{0kg + 850kg} \times 100kg = 1,000円 \)

\( \displaystyle \bf 完成品直材費 = 期首仕掛品直材費 + 当期直材費 – 期末仕掛品直材費 \)

\( \displaystyle \bf 完成品直材費 = 1,400円 + 8,500円 – 1,000円 = 8,900円 \)

●加工費

\( \displaystyle \bf 期首仕掛品当期加工分換算量= 期首仕掛品 \times (1 – 期首仕掛品進捗度) = 250kg \times (1-60\%) = 100kg \)

\( \displaystyle \bf 期末仕掛品次期加工分換算量 = 期末仕掛品 \times (1-期末仕掛品進捗度) = 100kg – (1-50\%) = 50kg \)

\( \displaystyle \bf 当期着手分換算量 = 当期受入量 – 期末仕掛品次期加工分換算量 = 850kg – 50kg = 800kg \)

\( \displaystyle \bf 期末仕掛品加工費= \frac{当期加工費}{期首仕掛品当期加工分換算量 + 当期着手分換算量} \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期末仕掛品加工費= \frac{9,000円}{100kg + 800kg} \times 50kg = \frac{9,000円}{900kg} \times 50kg = 500円 \)

\( \displaystyle \bf 完成品加工費 = 期首仕掛品加工費 + 当期加工費 – 期末仕掛品加工費 \)

\( \displaystyle \bf 完成品加工費 = 450円 + 9,000円 – 500円 = 8,950円 \)

●合計

\( \displaystyle \bf 完成品総合原価 = 完成品直接材料費 + 完成品加工費 = 8,900円 + 8,950円 = 17,850円 \)

\( \displaystyle \bf 期末仕掛品原価 = 期末仕掛品直接材料費 + 期末仕掛品加工費 = 1,000円 + 500円 = 1,500円 \)

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 8,900円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 加工費 | 8,950円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

原価管理 Cost Management 体系

あわせて読みたい

コメント