予算スラックと目標の一致 Budgetary Slack & its Impact on Goal Congruence

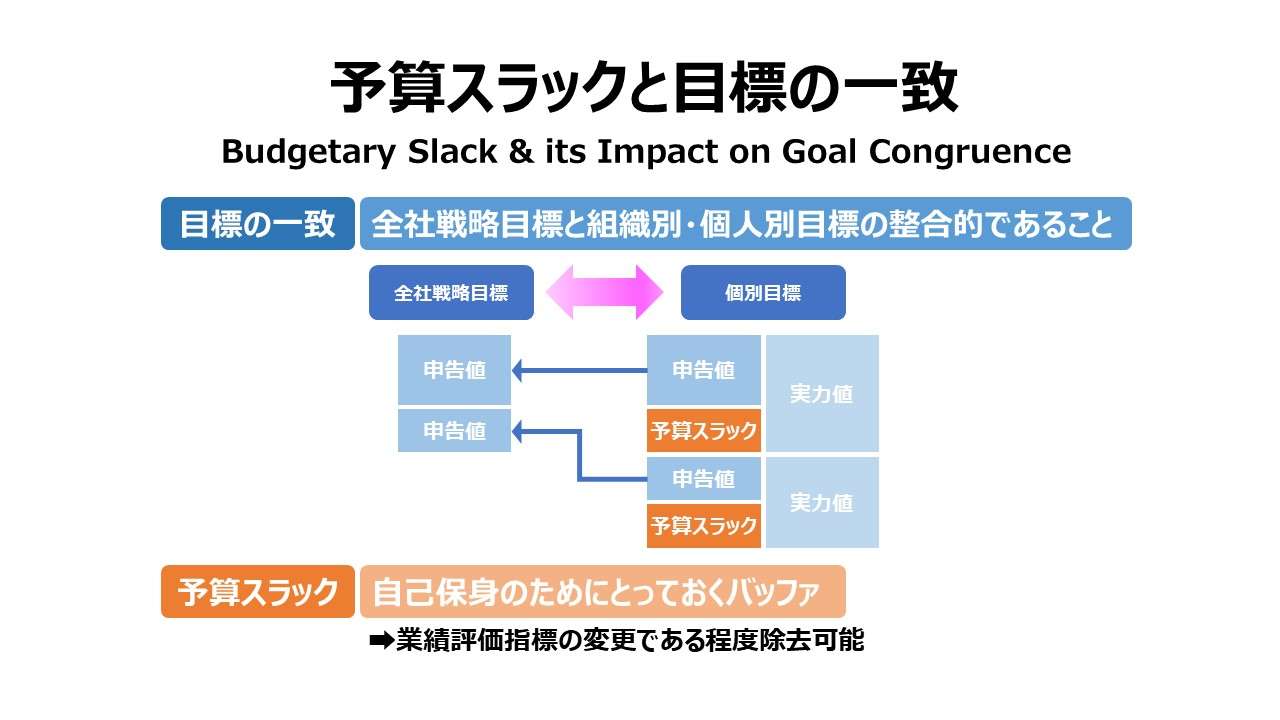

目標の一致(Goal Congruence)

「目標の一致(goal congruence)」とは、複数グループが提携したり、同じ立場で考えたりできることを指す。殊に計画立案や予算編成の場面で想起される使い方としては、個々のマネジャーの目標が会社全体の目標と整合しているかという問題を意味することが多い。

個々のマネジャー単位の業績は、彼ら自身の職掌範囲における彼ら自身の業務上の努力・所作によるものであるが、(個々人の業績の集合体は存在しても)会社全体としての業務なるものは存在しないから、存在しない会社全体の業務から会社全体の業績が影響を受けることはないけれど、一部のマネジャーの不作為や芳しくないネガティブ方向の個人業績の影響は強く受けるという摩訶不思議な状況がしばしば観察される。

【参考】上記は、マクロ経済学における「合成の誤謬」の論点と類似するものである。

個々の組織を任されている部署統轄マネジャーは、会社全体の投資収益率(ROI)を明らかに向上させることが分かっている投資案件でも反対の意を唱えるかもしれない。なぜなら、その投資案件の内容が明らかに自部門の投資収益率を引き下げるような、例えば自部門に関連する事業への投資を後回しにされたものだったり、社内で競合する製品の新規立ち上げプロジェクトに関連するものかもしれないからである。

こうした不具合は、個々のマネジャーの目標と会社全体の目標の不整合、いわゆる「目標の一致(goal congruence)」が図られていない場合に頻発する典型的な問題である。

予算スラック(Budgetary Slack)

会社全体の戦略的目標は、予算編成プロセスにおいて、各組織を職掌するマネジャーと十分にコミュニケーションされ周知徹底されているはずのものである。しかしながら、この予算編成プロセス中にある種の危険が潜んでいる。

会社全体の戦略目標は、特定の組織別マネジャーまたは特定組織にベネフィットを与えるけれども、彼らの目標と全社の戦略目標とは必ずしも整合がとれていないということが頻繁に起こり得る。その不整合は、各部署ごとの評価や組織長の業績評価があくまで組織別予算値(目標値)の達成基準だけに縛られている場合が最も危険性が高いものとされる。

その場合、組織長が業績評価における自身の高評価(好成績)を目指して、予め、予算編成プロセスにおいて、自身の目標設定を、何のリスクや失敗の可能性を孕むこともない、十分に低く達成可能な目標に留めてしまうことを動機づけさせてしまう。

戦略的目標の達成のために自分に課せられたあるべき目標水準を100として、業績評価における自分の高評価を受ける目的のために敢えて低めの80を自己推薦の目標水準として承認してもらえたなら、100-80=20 の分だけ、全体目標は下げさせたけれど、実際には己の高評価のために事後に実現できるであろう目標値との20の差分を「予算スラック(Budgetary Slack)」と呼ぶ。

一般的には、予算スラックは、計画収益の過小評価(underestimating)と、計画費用の過大評価(overestimating)のいずれか/両方で行われることが多い。

予算スラックのデメリットはいくつか存在するが、ここでは罪が深い2つのみ採り上げる。

❶追加的報酬コストの増大

❷全社戦略(コーポレート戦略)の意図せざる変更

❶は、特に業績変動報酬制度がある場合に罪が大きい。予算目標値の超過達成度に比例的に10%~200%の段階的報酬が上乗せされるとしたら、本来目標と自作自演の低目標との差分に乗算された追加的業績変動報酬は、本来ならばマネジャー個人の所得とはならずに、企業自身の内部留保、強いて言えば、株主の取り分となる。つまり、このような業績変動報酬制度の悪利用は、株主から従業員への意図せざる所得移転になっているのが罪だといういうことだ。

❷は、計画収益の過少評価(underestimating)と、計画費用の過大評価(overestimating)の両方を例示する。

計画収益の過少評価について。

例えば、とある事業部の計画収益が過少評価されてきたとき、全社的事業ポートフォリオ管理の面から、シニアマネジャーは、この事業部の将来性・収益性が無いと判断し、その事業部への追加投資をストップさせるかもしれない。もし、この事業部の将来収益の急成長が見込めたはずなのに、その時の組織長の過少申告によって追加投資が断念させらたとしたら、企業としての将来利益をとりそこなった、すなわち逸失利益の発生とか機会収益が損なわれたことと同義となる。

計画費用の過大評価について。

例えば、間接部門長による計画費用の過大評価により、その間接部門のコストアップが問題視されてしまうかもしれない。事を重く見た経営陣により、その業務サービスはアウトソーシングに出されるかもしれない。その間接部門でサービスに従事していた従業員は慣れた作業・生きがいを持って携わっていたサービスから意図せずに離職しなければならなくなるかもしれない。

このことから、予算スラックの発生は、功罪あるけれど、ネガティブな影響の方は底が知れない分だけ、差し引き、あまりあってはいけないことのような気がする(この部分は個人的感想)。

予算スラックの功罪(かばい立てする理由)

予算スラックはできればない方が良いだろうという前章に対抗して、ここではメリットも探求してみる。

予算スラックは、昨今のVUCA時代(VUCAは、Volatility:変動性、Uncertainty:不確実性、Complexity:複雑性、Ambiguity:曖昧性のアクロニム)において、先の見えない将来性について、部門別マネジャーが備えておかなければならない変動許容範囲で、衝撃緩衝材の役割を果たすものかもしれない。

こうしたリスクに対する不安感を払拭することで、部門別マネジャーがアグレッシブに業務に邁進することできるかもしれないし、シニアマネジャーが企図する全社の戦略的目標の達成に助力させることを促進できるかもしれない。

予算スラックの悪影響を緩和・回避するために

予算スラックに功罪あるとはいっても、予算スラックは、全社に対して会社の真の実力値を覆い隠し、ミスリードする危険性も孕んでいることは看過できない。

営業部長の過少な販売目標が、生産部長の控え目な生産計画に紐づいて、抑制的な在庫政策となるかもしれない。その結果、引き合いのあった受注案件を在庫不足により泣く泣く断念するしかなくなり、販売機会ロスを生じさせてしまうかもしれない。結局のところ、業績悪化を自己実現してしまう可能性が高くなるのである。

このように社内に不確実な情報が飛び交って良いことはない。予算スラックによる不確実情報の発生根絶と、組織間の信頼感醸成のために、制度設計に携わるシニアマネジャーができることで、もっとも効果的であると考えられるアイデアは、損益計画や予算編成と業績評価を切り離すことである。

具体的には、個々のマネジャーの業績評価指標の全部または一部を、財務結果指標から先行活動指標に切り替えることである。これは、KPIマネジメントとかBSC(バランスト・スコアカード)のコンセプトそのものである。

あるいは、財務結果指標を用いる場合でも、何らかの工夫はできる。あるべき理想とは程遠いが。

例えば、予算達成度による評価ではなく、実績値のグレード別での定量評価に切り替えるというアイデアがある。予算達成度:100%で報酬+10%、150%で報酬+50%ではなく、実績値100超で+10%、実績値150超で+50%と設定し、予実差異(予算達成度)は無関係にしてしまう方法である。

もう一つは、予算値を使い続けるけれど、達成度から予測精度の方に評価を切り替える方法である。

例

| 評価 | 予算達成度 | 予測精度 |

|---|---|---|

| +50% | 150%超達成 | ±3%未満 |

| +10% | 100%超達成 | ±10%未満 |

| ±0% | 90%超達成 | ±25%未満 |

| ▲10% | 90%以下 | ±25%以上 |

この例では、予算値100に対して、実績値90ならば、予算達成度ならば▲10%の評価で、予測精度ならば±0%の評価となる。

精度の方は、感覚的に抵抗感が強いと思われるが、統計的な確率論がコーポレートファイナンスの背景にあることを理解していれば何のことはない。

資本の論理(金融の論理)からすれば、感情ではなくて損得勘定だけで言うと、ネガティブな情報(予算未達)でも、精度が高ければ対抗施策を迅速かつ適切に打つことができるので、かえって企業収益を守ることにつながることは常識となっているからである。

あわせて読みたい

予算管理 Planning/Budgeting/Forecasting 体系

| 1 | 戦略的計画 | Strategic Planning |

| 2 | 予算の諸概念 | Budgeting Concepts |

| 3 | 業績予測の技法 | Forecasting Techniques |

| 4 | 予算編成の方法論 | Budgeting Methodologies |

| 5 | 年度損益計画 | Annual Profit Plan & Supporting Schedules |

| 6 | 大綱的予算管理 | Top-Level Planning & Analysis |

コメント