原文

第一章 原価計算の目的と原価計算の一般的基準

四 原価の諸概念

(二) 製品原価と期間原価

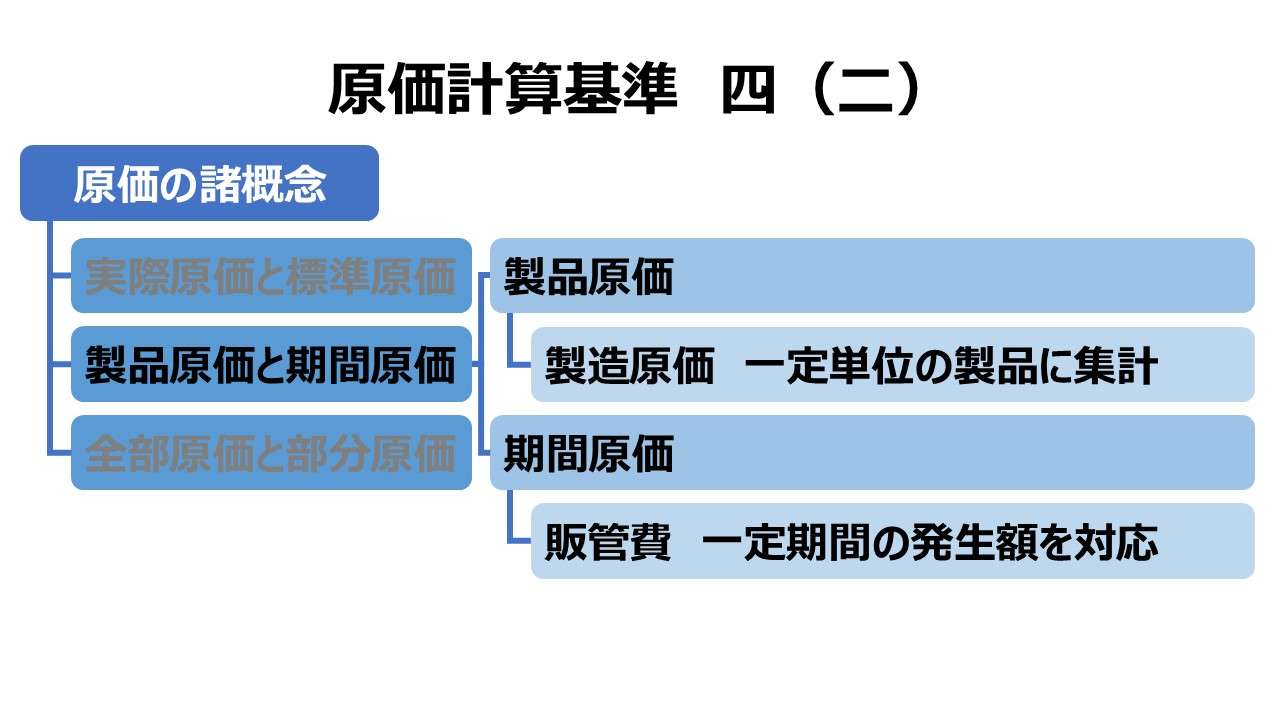

原価は、財務諸表上収益との対応関係に基づいて、製品原価と期間原価とに区別される。

製品原価とは、一定単位の製品に集計された原価をいい、期間原価とは、一定期間における発生額を、当期の収益に直接対応させて、は握した原価をいう。

製品原価と期間原価との範囲の区別は相対的であるが、通常、売上品およびたな卸資産の価額を構成する全部の製造原価を製品原価とし、販売費および一般管理費は、これを期間原価とする。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

「原価計算基準 四 原価の諸概念」では、基準三の原価の本質を引き継いで、3組の二項対立によって原価計算制度上の原価が有している目的や条件を明らかにする。

| (一) | 実際原価 | 標準原価 |

| (二) | 製品原価 | 期間原価 |

| (三) | 全部原価 | 部分原価 |

本稿では、(二)の製品原価 v.s. 期間原価の二項対立を解説する。

費用収益対応の原則の効かせ方

期間利益を計算するために、期間収益と期間費用とを適切に対応させる必要がある。

このうち、期間費用を計算するために実施されるのが制度としての原価計算である。

この原価計算を適用する際に、期間収益との対応のさせ方の違いに着目して、「製品原価」と「期間原価」という区分がなされる。

製品原価:一定単位の製品に集計された原価

英語では、プロダクト・コスト(Product cost)

一定単位の製品に原価を集計するためには、製品の単位ごとに棚卸計算(在庫計算)を施す必要がある。

期間原価:一定期間における発生額を当期の収益に直接対応させて把握した原価

英語では、ピリオド・コスト(Period cost)

一定期間における発生費用を把握するためには、会計期間において、発生主義の原則に従い、費用発生のタイミングを認識し、その金額を測定することになる。

製品原価と期間原価との範囲区分が相対的である理由

ある費目(原価要素)が製品原価か期間原価か、画一的に財務諸表上の収益との対応関係を説明しきれないため、原価計算基準において、この区分は相対的であると敢えて宣言をしている。

ただし、一般的には、

製品原価:売上品・棚卸資産の価額を構成する全部の製造原価

期間原価:販売費および一般管理費

と考える。

原価計算基準が想定する総原価は、営業利益を計算するために必要な、売上原価(≒製品原価)と販売費および一般管理費を合計した概念であることと整合的である。

原価計算基準が精神的支柱としている兄貴分の「企業会計原則」には、この原則に反する例外規定がある。

長期請負工事

第二 損益計算書原則

三 営業利益

F 販売費・一般管理費の計上と営業利益の計算

ただし、長期の請負工事については、販売費及び一般管理費を適当な比率で請負工事に配分し、売上原価及び期末たな卸高に算入することができる。

第二 三 F 販売費・一般管理費の計上と営業利益の計算 但し書|企業会計原則

建設業等において、長期請負工事を実施している場合に、その工事に関する販売費および一般管理費を合理的な比率に基づいて請負工事に原価配分することで、期末棚卸高(未成工事支出金)を経由して製品原価として処理することが認容されている。

技術研究費(≒試験研究費)

第五節 販売費および一般管理費の計算

三九 技術研究費

新製品又は新技術の開拓等の費用であって企業全般に関するものは、必要ある場合には、販売費および一般管理費と区別し別個の項目として記載することができる。

第五節 販売費および一般管理費の計算|原価計算基準

現在販売されている製品に関する研究費は製品原価とされているが、新製品または新技術の開拓等の費用は、販管費および一般管理費から別項目として切り出し、技術研究費として独立させることができる。

第三 貸借対照表原則

四 貸借対照表科目の分類

(一)資産

C 繰延資産の内容と表示

創立費、開業費、新株発行費、社債発行費、社債発行差金、開発費、試験研究費及び建設利息は、繰延資産に属するものとする。これらの資産については、償却額を控除した未償却残高を記載する。(注15)

第三 四 (一) C 繰延資産の内容と表示|企業会計原則

さらに、企業会計原則にて、試験研究費(≒技術研究費)は繰延資産に計上することが認容されている。

「将来の期間に影響する特定の費用」とは、すでに代価の支払が完了し又は支払義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される費用をいう。

これらの費用は、その効果が及ぶ数期間に合理的に配分するため、経過的に貸借対照表上繰延資産として計上することができる。

注15 将来の期間に影響する特定の費用について|企業会計原則注解

繰延資産に計上されたものは、合理的な期間にわたって償却費用を期間原価(期間費用)に配分して計上することができる。

すなわち、製品原価として認識された原価を、以降の各会計期間に配分することで、それぞれの期の期間原価とするわけである。

ここまでくると、厳密に、製品原価か期間原価かを識別する意味自体の方を問いたくなる。

ポイント

原価差異の会計処理との関連

原価差異の会計処理については、原価計算基準四七 で説明されている。

そこで計算される原価差異は、いったん、製造原価から切り離されているため、これを製造原価か期間原価か、判断することは難しい。

仮に、実際原価を正当な原価であるという立場からすると、原価差異であってもプロダクト・コストとして捉え、売上品(売上原価)と期末棚卸資産とに適切に調整するのは当然と考えるであろう。

一方で、標準原価を正当な原価であるとする立場からすると、原価差異をピリオド・コストとして処理するか、場合によっては原価性自体を否定するかもしれない。

製品原価の意味

ここでの製品原価は、単に「完成品」のみを意味しているわけではない。

原価集計の単位として用いられる場合、「製品」の語は「生産物」や「プロダクト」全般の意味で用いられる。

よって、「仕掛品」「半製品」など多様な生産物を代表する語として「製品」が使用されている。

直接原価計算との関連

原価計算基準 四(三)全部原価と部分原価、基準三〇 総合原価計算における直接原価計算 との関係で、全部原価計算と直接原価計算の違いに、製品原価と期間原価のエッセンスを加えると下表のようにまとめることができる。

| 科目1 | 科目2 | 科目3 | 全部原価計算 | 直接原価計算 |

|---|---|---|---|---|

| 製造原価 | 変動製造原価 | 変動直接費 | 製品原価 | 製品原価 |

| 変動間接費 | 製品原価 | 製品原価 | ||

| 固定製造原価 | – | 製品原価 | 期間原価 | |

| 販管費 | 変動販管費 | – | 期間原価 | 期間原価※1 |

| 固定販管費 | – | 期間原価 | 期間原価 |

この表は純粋に日本基準(J-GAAP)に従った場合の製品原価と期間原価の区分になる。

※1

これを会計理論に忠実に、費用収益の対応がプロダクト的に行われるか、ピリオド的に行われるかの実態に即して深く観察してみると、直接原価計算における変動販管費は販売製品と対応することから、プロダクト的に費用収益対応がなされている。

プロダクト・コスト=製品原価として解すれば、変動販管費は概念的には製品原価ということになる。

しかし、財務上の対応関係で言えば、それが販売製品とのみ対応することから、実際上は期間原価として処理されているといっても差し支えない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント