原文

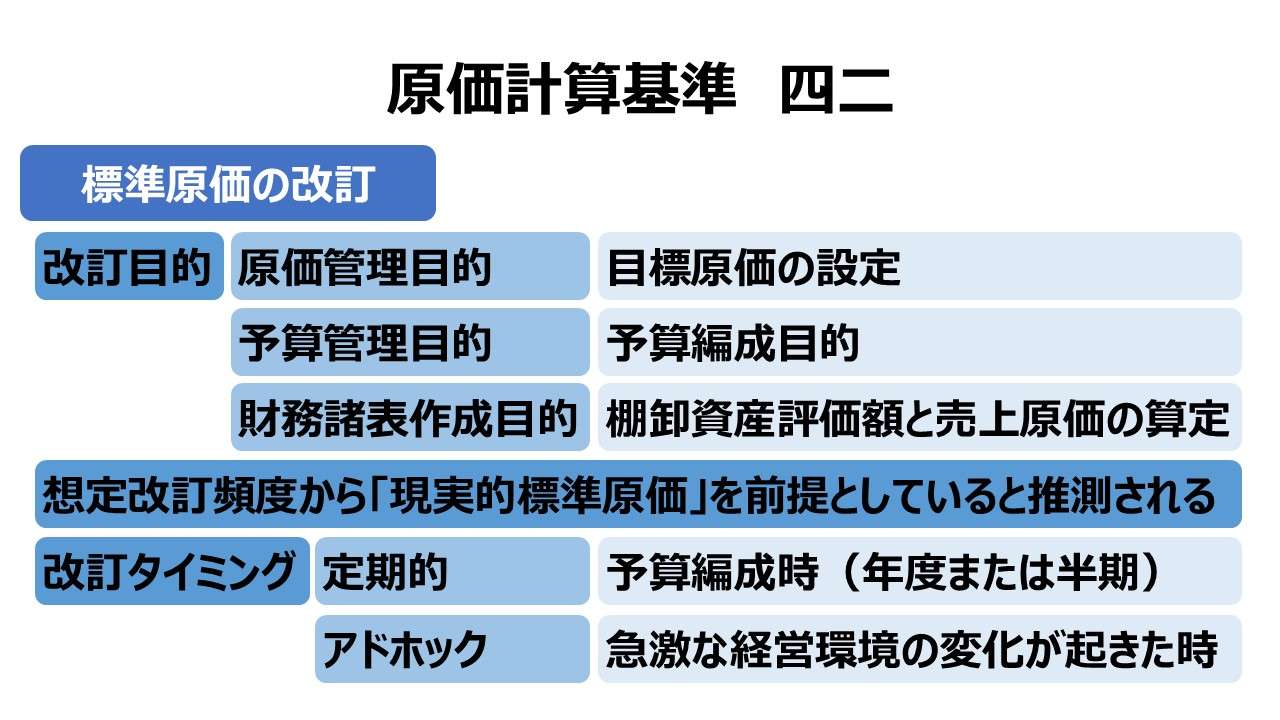

四二 標準原価の改訂

標準原価は、原価管理のためにも、予算編成のためにも、また、たな卸資産価額および売上原価算定のためにも、現状に即した標準でなければならないから、常にその適否を吟味し、機械設備、生産方式等、生産の基本条件ならびに材料価格、賃率等に重大な変化が生じた場合には、現状に即するようにこれを改訂する。

第三章 標準原価の計算|原価計算基準

解説

標準原価の改訂目的

文中には、ほぼほぼ標準原価計算の目的がそのまま改訂目的としても列挙されている。

❶原価管理目的

❷予算管理目的(予算編成目的)

❸財務諸表作成目的(棚卸資産評価額と売上原価の算定)

標準原価の改訂タイミング

常に現状に即した原価標準を維持するべきであり、常時、原価標準の適切性を吟味するべしと文中に記載があるから、標準原価と実際原価に大差が生じた際には即時に原価標準を改訂する、煎じ詰めれば「いつでも」ということになる。

ただし、現実的には、常時、原価標準の改訂作業にスタンバイの業務体制を採ることは、技術的にもコスト的にも至難の業である。また、継続的な生産現場における原価管理(目標管理)の指標として用いるには、ある程度の運用期間確保が必須となる。

もっとも、「基準三三(五)予定操業度」「基準四一(三)製造間接費の標準」で見てきたように、製造間接費の予定配賦率(≒標準配賦率)は、予算編成に組み込まれているはずだから、少なくとも年度または半期の予算編成時には、実際に改訂するかどうかは別として、原価標準の見直し作業は予算編成手続きに盛り込まれるべきである。

であれば、下記のように整理するのが妥当だろう。

- 定期的改訂

- 予算編成時(年度または半期)

- アドホック改訂

- 生産条件の大幅な変更時(新工場設立、新事業立ち上げなど)

- 供給市場の大幅な変動時(ストライキ等による大幅な賃上げ、購入材料価格の急騰など)

- 需要市場の大幅な変動時(大不況や商材の陳腐化により、実際操業度の急降下が見込まれる場合など)

改訂されるべき標準原価の位置づけ

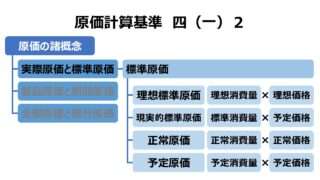

米国では、標準原価を改訂頻度に関して「基準標準原価」「当座標準原価」の2つに大別することがある。

「基準標準原価」とは、長期において適用される標準原価で、製品の変更、経営構造の変化などの大きな変化が無い限り、改訂しない標準原価である。市場価格とはアンリンクの固定価格で能率測定を行うときに用いられる。

これは、習熟曲線効果(経験効果)により、企業の当該事業における経験量(累積の生産・販売数量)が倍になるとコストが一定割合で減少していく、「経験曲線(Experience Curve)」が成立することを発見したBCGのヘンダーソン氏が1960年代後半に提唱した事業戦略の効果測定にはうってつけの標準概念である。

日本において、実質的には「理想標準原価」として理解されることが多い。

「当座標準原価」は、比較的短期に変更される標準原価で、少なくとも次年度において達成可能な目標とされる標準原価である。

日本において、実質的には「現実的標準原価」として理解されることが多い。

「基準四(一)2. 標準原価」にて、原価計算制度として認められている2つの標準原価の内、ひとつがこの「現実的標準原価」であり、「比較的短期における予定操業度および予定価格を前提として決定され、これら諸条件の変化に伴い、しばしば改訂される標準原価である」と定義づけられている。

原価計算基準が「基準四二」で、予算編成のための標準原価の改訂として説明しているのは、「現実的標準原価」を前提としていると考えれば納得である。

- 標準原価の改訂目的

- 原価管理目的

- 予算管理目的

- 財務諸表作成目的

- 短期の改訂を想定しているので「現実的標準原価」を想定している

- 改訂タイミング

- 予算編成時(年度または半期)

- 原価標準が大幅に変動する経営環境の激変が起こった時

ポイント

財務諸表作成目的の適否

文中には「たな卸資産価額および売上原価算定のため」とあり、公表用財務諸表の作成目的にも資するべきと言及があるが、これに批判的な見解が示される場合がある。

確かに、原価管理や予算管理目的のためには、迅速に期中改訂することは望ましいが、製品の単位原価が期中で変動してしまうため、財務会計の見地からは、原価差異の会計処理を徒に煩雑になってしまうことは避けるべきという意見があるからだ。

もちろん、今期適用中の原価標準がそもそも間違っていたなら、即時修正する必要がある。これは議論を待たない当然のことだ。しかし誤謬とまで言えないなら、期中改訂は、安定的な棚卸資産評価額の算定に逆行するという意見にも耳を傾けるべきところがあるかもしれない。

また、別の意見として、標準原価を財務機構に有機的に結び付けていたとしても、実際的には、実際原価(製造間接費は一部予定原価も考慮すべきだが)こそ開示するに足る「真実の原価」だという見方もある。

この見解からすれば、そもそも標準原価の改訂について問答する前に、実際原価計算を通した財務開示こそ優先されるべきという立場から、もはや標準原価の改訂は、財務諸表作成目的からほど遠いものだ、とされるのも当然かもしれない。

さはさりながら、あくまで筆者の個人的意見として、そもそも標準原価の改訂(実際には原価標準の改訂こそ重要なのだが)の手続きについて明らかにせずに、ただ通常なら行わない改訂作業は大変だ!と騒いでいるだけの可能性もあるのでは、と邪推している。

次節にて、改訂作業イメージをできるだけ簡明になるように表示・説明を試みたい。

標準原価改訂の手続き

標準原価の改訂手続きをできるだけシンプルに示すなら下記のようなフローになる。

- 準備改訂必要性の発見

予算編成開始前または経営環境の激変時に改訂必要性をチェックする

閾値チェックを行い、ある基準を超えたら改訂作業開始のトリガー条件とする

- 現状調査改訂性質の確認

改訂すべき旧標準の正誤を確認する(誤りなら直ちに誤謬修正を開始)

改訂すべき対象の製品または原価要素を特定する

- 誤謬の場合期初に遡って対象すべての原価情報を修正する

当期適用中の原価標準に誤りがあるのだから、原則としてすべてやり直す

- 正しい場合①生産終了・生産中の製品とこれから仕込む生産分の別に処理する

生産終了・生産中の製品:旧標準のまま仕掛品勘定を締める

これから仕込む生産分は、新標準仕掛品勘定を用いるか標準改訂差異勘定を用いて期中修正する

- 正しい場合②翌期繰越処理を行う

標準原価差異は、通常通り売上原価と期末棚卸資産へ原価配分処理する

標準改訂差異は、棚卸資産勘定に対する付加勘定として標準改訂差額引当金勘定へ繰り越す

- 正しい場合③翌期処理を行う

前期から繰り越された標準改訂差額引当金勘定を、製品の翌期販売状況に応じて、売上原価勘定に借記する

もし、旧標準原価が間違っていたなら、問答無用で計算のやり直しである。必要ならば、過年度修正を辞すことも許されないかもしれない。

旧標準は設定当時において適切であったものの、経営環境の激変などにより、期中改訂の必要が生じたのならば、

❶作った(作りかけの)分は、対象範囲を明確にしたうえで旧標準のまま計算を続行する

❷これから作る生産分は、新標準を使って計算を始める

❸これから作る生産分の新旧標準の差額を標準改訂差異として認識する場合は、この差額の繰越処理を行う

となる。

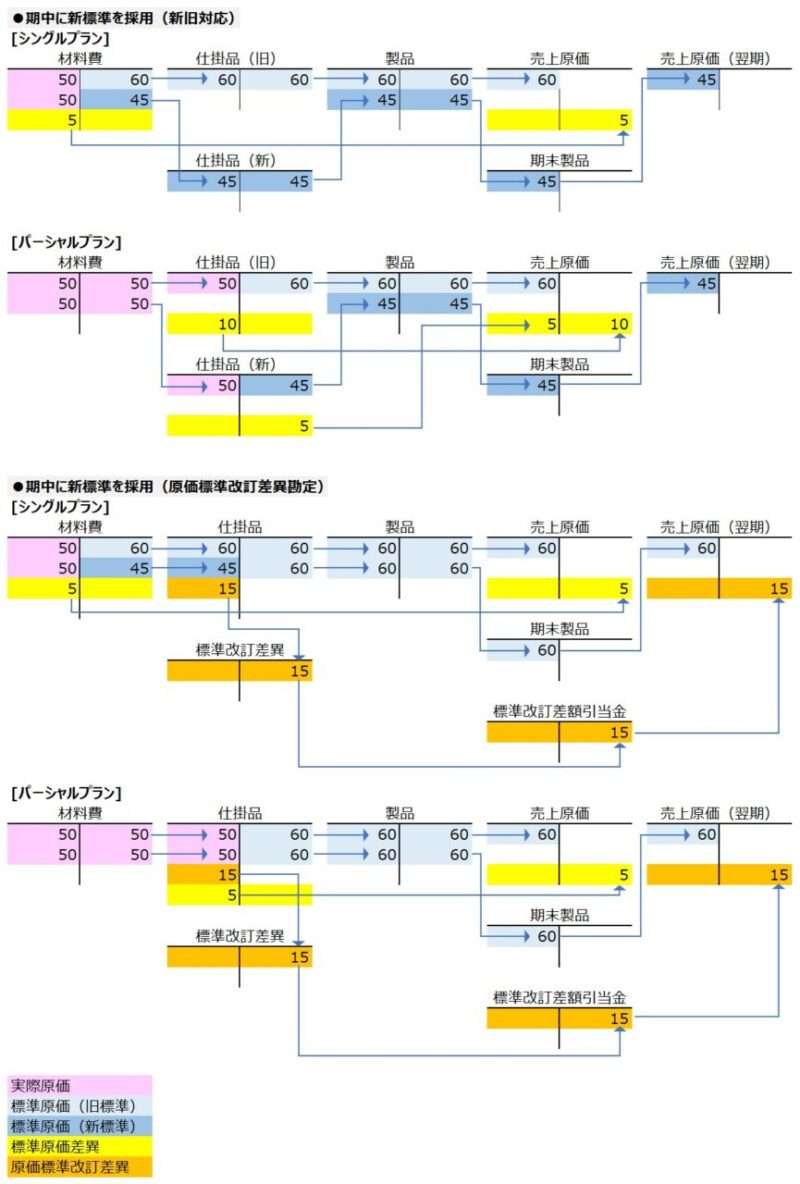

下記、勘定連絡図は、[シングルプラン]と[パーシャルプラン]のいずれで仕掛品勘定を管理するか、「新旧仕掛品勘定」と「標準改訂差異」のいずれの表記法を選択するか、組み合わせで4パターンを図示したものである。

(注:下図は、学習用にいろいろと簡略化してある。❶材料は材料受入価格差異を認識せず、いきなり材料費勘定から仕掛品勘定へつないでいる、❷新旧対比が分かりやすいように、仕掛品(製品)勘定では、個別原価計算を採っている前提、❸シンプル表示の為、標準原価差異は全額を当期売上原価に賦課している、❹同じく、標準改訂差異は全て期末製品に賦課している)

新旧仕掛品勘定で表記する方法は、シングルプランでもパーシャルプランでも、標準改訂差異が明示的に意識されることはない。

新旧仕掛品勘定それぞれに標準原価差異が通常通り計上され、しかるべき期末処理(上例では全額売上原価に賦課)がなされるだけだ。

標準改訂差異を認識する方法は、旧標準をそのまま期中は使い通す。仕掛品勘定も製品勘定も基本は旧標準原価が流れていく。

新標準を当てた製品が当期に販売されれば(当期売上原価勘定に流れれば)、その割当分として適切な額の標準改訂差異が当期売上原価勘定にて借記される。

上例では、新標準を当てた製品は全て期末製品となり、翌期に売り上げられる。よって、翌期の売上原価勘定にて借記される。

4パターンいずれを採用しても、当期・翌期の期間損益も当期末の期末製品評価額も同額となり違いは生じない。

(厳密には、標準改訂差異を用いた場合、期末製品の付加勘定(評価勘定)として標準改訂差額引当金を考慮する必要があるが)

前節で述べた通り、標準原価の改訂作業が財務諸表作成目的の意図に反して、記帳を著しく阻害するという批判に対しては、総合原価計算を採用していたなら、仕掛品勘定を新旧で分ければ済むことだ。個別原価計算を採用していたなら、ほぼ特別なことをする必要はない。

個別原価計算でも、製造間接費の配賦基準を改訂する必要が生じるが、これも、月次配賦で期中に予定配賦基準(標準配賦基準)を変更しているならば、その変更先の基準がたまたま標準改訂されたものに過ぎないということだ。

期中で配賦基準の変更ができない会計ソフト(原価計算ソフト)がもし存在するなら、それはそのソフトの仕様がとち狂っているものと考えざるを得ない(ちょっと言いすぎ?)。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

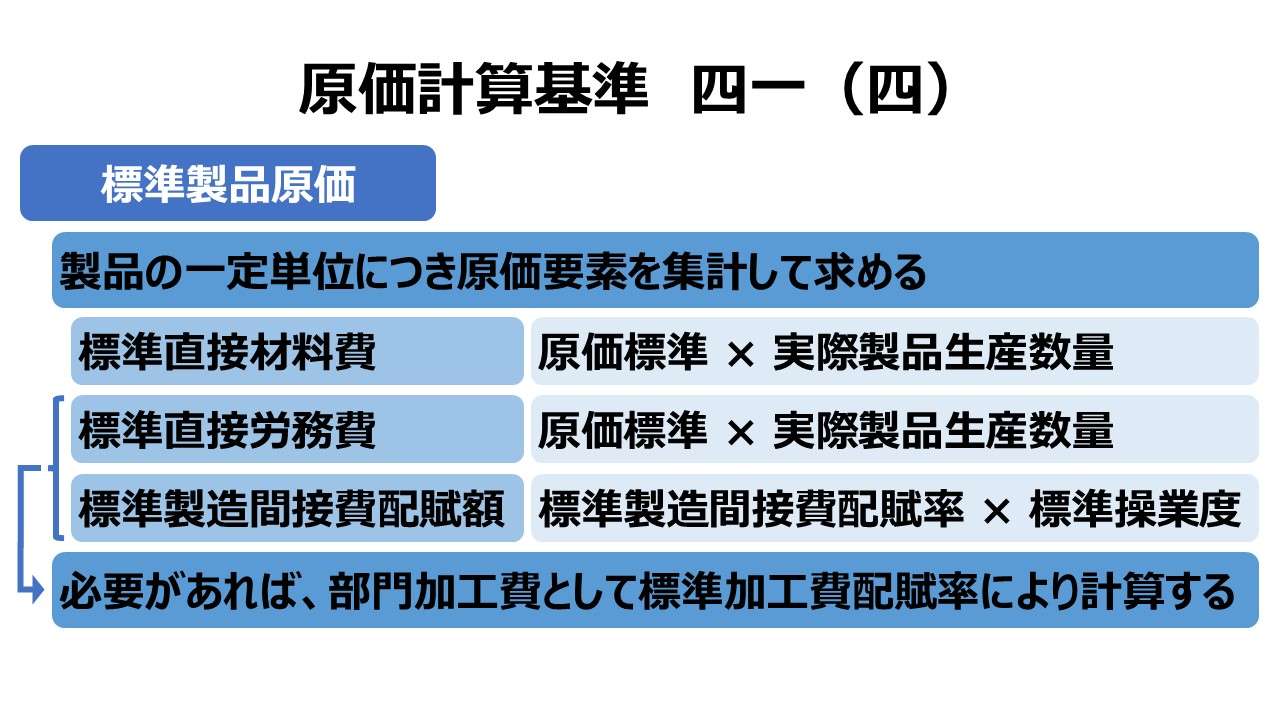

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

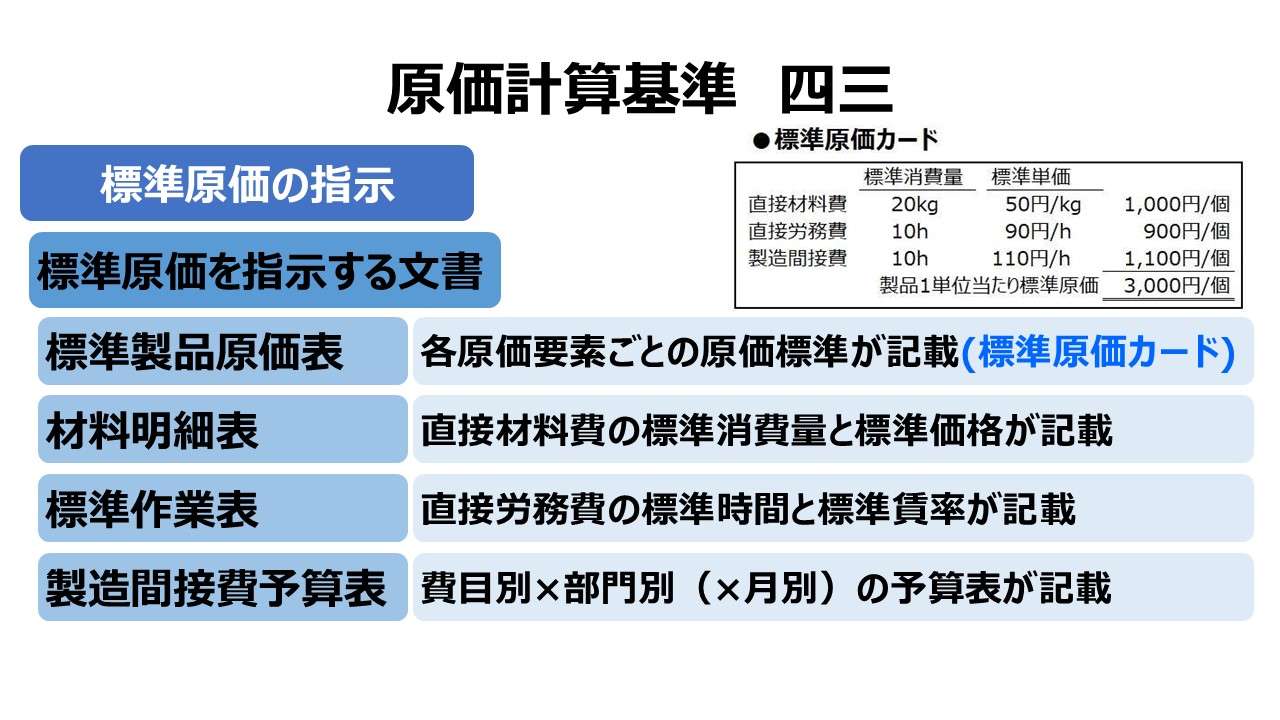

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント