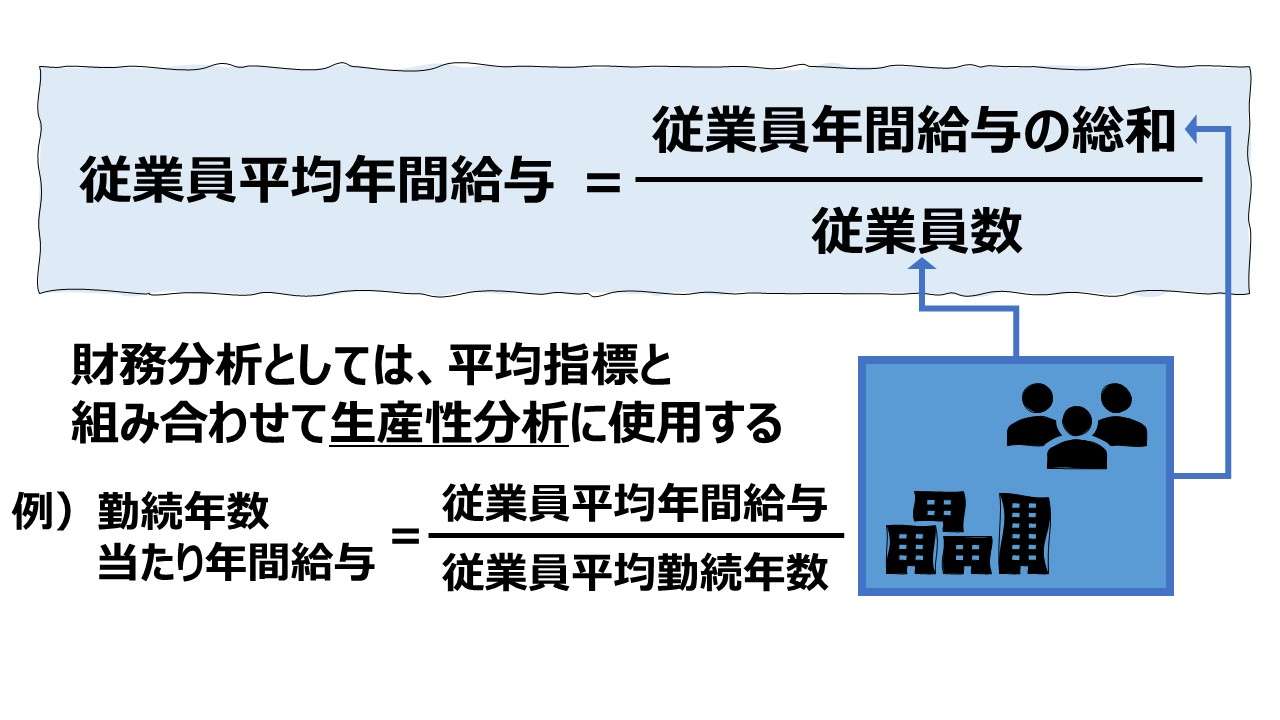

計算式

従業員平均年間給与は、現在勤務している従業員の平均年間給与を測定する指標である。

単純平均値であるから、全従業員の年間給与の総和を従業員数で割り算することで求められる。

\( \displaystyle \bf 従業員平均年間給与= \frac{従業員年間給与の総和}{従業員数} \)

この指標の単位は「円/年」、または単純に「円」となる。

例

従業員年間給与の総和 4,505万円(=340+380+400+415+420+450+480+500+520+600)

従業員数 10人

\( \displaystyle \bf 従業員平均年間給与= \frac{4505万円}{10人} = 450.5万円 \)

財務分析における生産性分析の領域で平均を取り扱うという範囲・程度ならば、最初から平均年間給与データを採取することも想定しておきたい。

各種政府統計や調査会社データの利用も考えられるが、有価証券報告書の「従業員の状況」において、報告会社(親会社、いわゆる単体)に限られているが、平均年間給与がそのまま掲載されている。

定義と意味

従業員平均年間給与は、その企業で働く人の平均年間給与であり、一般的には賞与や基準外賃金を含めた額とされる。いわゆる手取額は、ここから税・保険料が差し引かれたものになるが、その前提となって各従業員に提示される人事報酬額である。

企業から見た人件費は、この人事報酬額に加えて、会社負担分の税・社会保険料の他、福利厚生費などが含まれるから、この人件費を従業員の頭数で割った数字とも異なる。

年功序列の傾向が強い企業は、勤続年数(年齢)が長く(高く)なると、それにつれて平均年間給与も高くなる傾向にある。

実力主義(成果主義)や昨今流行のジョブ型雇用を採用している企業は、別段、勤続年数(年齢)と平均年間給与の間に目立った相関は見られないという理屈になる。

しかし、いずれの報酬制度に依拠しようと、従業員が発揮する能力が企業の生産性にプラスの影響を及ぼし、労働生産性の向上を通して企業収益に貢献すると考えれば、従業員平均年間給与の増加は、企業の生産性向上を示す各種指標(例えば労働生産性や利益率など)と正の相関関係にあることが理想形となる。

労働力としてのインプットの質量を高める➡その対価としての平均年間給与が上がる➡生産性が向上してアウトプットの質量が高まる➡企業の生産性や収益性の指標が向上する

ESG投資の一翼を担っている人的資本開示・人的資本経営が標榜されている昨今、こうした人的資本関連の指標分析にも改めて注目が集まってきている。

「生産性分析」「Productivity Ratio」でも、労働生産性の詳細な分析に用いられる指標のひとつでもある。

年功序列の人事報酬制度の傾向が強い企業の場合、資本生産性分析でも固定資産の耐用年数によるビンテージ評価があるように、人材にもかけた年数分の付加価値がきちんと発揮されているのかを測るために、従業員の平均年齢/平均勤続年数と年間平均給与の相関を分析する。

年功序列のような定型の分析パターンが無い場合は、従業員平均年間給与を単独指標として分析することはなかなか難しい。

そのため、従業員平均年間給与のデータは、それ以外のインプット指標やアウトプット指標と組み合わせて理解することが多い。

インプット指標としては、教育費と組み合わせて、アウトプットを最大にする人事報酬と教育費の最適構成を探索したり、定着率や新人採用率などとの相関を分析したりする。

アウトプット指標としては、「一人当たり売上高」「一人当たり利益」「労働生産性」等と組み合わせて、人事報酬単位当たりの生産性分析を実施したりする。

解釈と使用法

従業員平均年間給与の単独では分析が困難なことから、ここでは、まずインプット指標との組み合わせで、労働生産性の準備段階における分析から見ていく。

労働力というインプットを準備する際に、勤続年数や平均年齢という外形的条件がどのようにインプットの質を高め、結果としてどのようにアウトプットを増やすかに思いを致す必要がある。

そこで、従業員年齢と組み合わせると、

\( \displaystyle \bf 年齢当たり給与 = \frac{従業員年間給与総額}{全従業員の年齢の総和} \)

これは、労働生産性のインプットとして年間給与額を見るものである。

全従業員の業務知識や創意工夫の元はそれまでの人生にかけた年齢の分だけ増えていくという仮定に立てば、全従業員の業務知識や創意工夫の総数は、全従業員の年齢の総和を代理変数として置くことができる。

それは付加価値の源泉であり、付加価値の源泉たる人材の人生経験にどれだけの報酬で報いているかという指標となる。但し、「従業員年齢の総和」という計量単位のイメージが湧きにくいので、下記のように式の導出を工夫してみる。

\( \displaystyle \bf 年齢当たり給与 = \frac{従業員年間給与総額}{全従業員の年齢の総和} = \frac{\left(\frac{従業員年間給与総額}{従業員数}\right)}{\left(\frac{全従業員の年齢の総和}{従業員数}\right)} = \frac{従業員平均年間給与}{従業員平均年齢} \)

この時の単位は、いうなれば「円/人・歳」ということになる。「円/人・歳」という計量単位はあまりなじみがなく親和性も低いかもしれない。よって計算式や単位ではなく割り算の概念の方から理解を進めるとよい。

ここから、一般化すれば、一人当たり指標と従業員平均データを使用すれば、一人当たり指標を、平均データの基礎単位当たり指標に置き換えることができることが分かる。

従業員平均勤続年数をこれと同様の分析にかけると、

\( \displaystyle \bf 勤続年数当たり給与 = \frac{従業員年間給与総額}{全従業員の勤続年数の総和} = \frac{\left(\frac{従業員年間給与総額}{従業員数}\right)}{\left(\frac{全従業員の勤続年数の総和}{従業員数}\right)} = \frac{従業員平均年間給与}{従業員平均勤続年数} \)

となる。これは、勤続年数の方に付加価値の源泉となる業務知識の蓄積や創意工夫の度合いを見たものである。

次はアウトプット指標との組み合わせを見る。

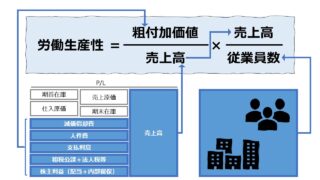

アウトプット指標との組み合わせ中に、一人当たり粗付加価値を一人当たり人件費で割り算して求める人件費スプレッドがある。この人件費を従業員平均年間給与に置き換えたパターンのスブレッドに着目することも多い。

\( \displaystyle \bf 人件費スプレッド(給与版)= \frac{一人当たり粗付加価値}{従業員平均年間給与} \)

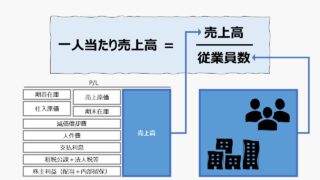

その他、労働集約的な企業で、経営資源を販売プロセスに集約しているような販売業などでは、セールパーソンの一人当たり給与がどれだけ一人当たり売上高に結びついているかという指標も、ある意味「営業ノルマ」のように管理している企業もあったりする。

\( \displaystyle \bf 人件費スプレッド(売上版)= \frac{一人当たり売上高}{従業員平均年間給与} \)

上記の売上版の指標については、個人営業ノルマが厳しい、いわゆるブラック企業のようなイメージを持たれるかもしれない。そういう企業も過去には存在していただろう(現在も?)。

筆者が知り得る個別案件では、BtoB製造業の営業本部で「セールスパーソン1人の年俸の4倍の売上高を販売目標とする」という目標管理制度があった。この4倍は、その当時の当該企業が、❶管理本部の人件費、❷新製品開発費、❸株主への安定配当、の全ての考慮したうえで決めた倍率であった。

ノルマ的な目標設定でも、このような高い志を持った類のものもあることは知っておいてもらいたい。

これにより、以下のように要点をまとめることができた。

❶従業員平均年間給与単独の指標としては、その良否を簡単に評価することが難しい

❷アウトプット指標やインプット指標と組み合わせることで、従業員平均年間給与を相対評価しやすくなる

❸一人当たり指標と従業員平均年間給与データを組み合わせると、簡単に単位当たり指標が求められる

以上のことを前提に、インプット指標と組み合わせた従業員平均年間給与指標は、

ということができる。

なお、アウトプット系指標を用いれば、上記の良否の判断は真逆となる。

シミュレーション

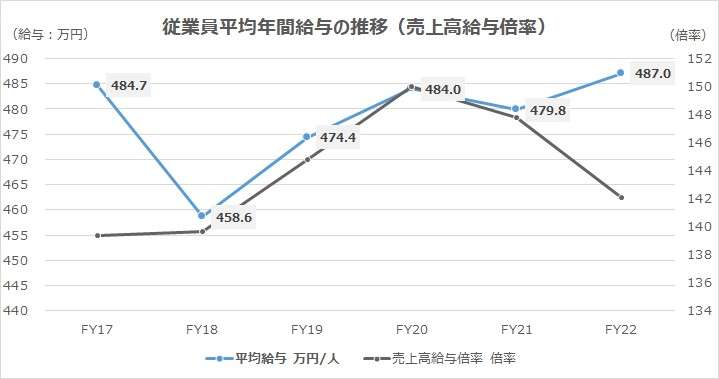

以下に、Excelテンプレートとして、FY17~FY22の神戸物産(単体)の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「経常利益」「従業員数」「平均年齢」「平均勤続年数」「平均年間給与」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

有価証券報告書から客観的データを取得するために、連結ベースではなく、報告会社単位(親会社、単体)ベースの数値となっている。

従業員平均年間給与の単純な推移だけでは分析意図が掴みにくいため、生産性分析として、アウトプット指標から「売上高」「経常利益」、インプット指標から「従業員平均年齢」「従業員平均勤続年数」を併せて採用した。

神戸物産(単体)の「売上高給与倍率」とは、一人当たり売上高を平均年間給与で割り算した商で、従業員一人当たり、自分の給与の何倍の売上高を稼いだかを示す。計算式の形から、給与1単位当たり(1円当たり)の売上高という意味もある。

FY18・19に中途採用およびM&Aなどによるベテラン勢の新規参加により、平均給与が一時的に下がったが、時間を経るとともに、平均給与と売上高が共に成長していく軌跡を描いている。

その後、FY22も引き続き、平均給与は上がり続けたが、売上高の伸びはそれを下回り、売上高給与倍率は、4~5年前の水準に戻った。

しかし、同様に計算された「経常利益給与倍率」の方は、平均給与の上昇とともに継続的に右肩上がりの成長を見せている。

インプット指標の方は、「平均年齢当たり給与」「平均勤続年数当たり給与」であるが、それぞれ「従業員平均年齢(Employee Average Age)」「従業員平均勤続年数(Employee Average Service Years)」にて解説済みであるため、詳細はそちらに譲ることとする。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント