原文

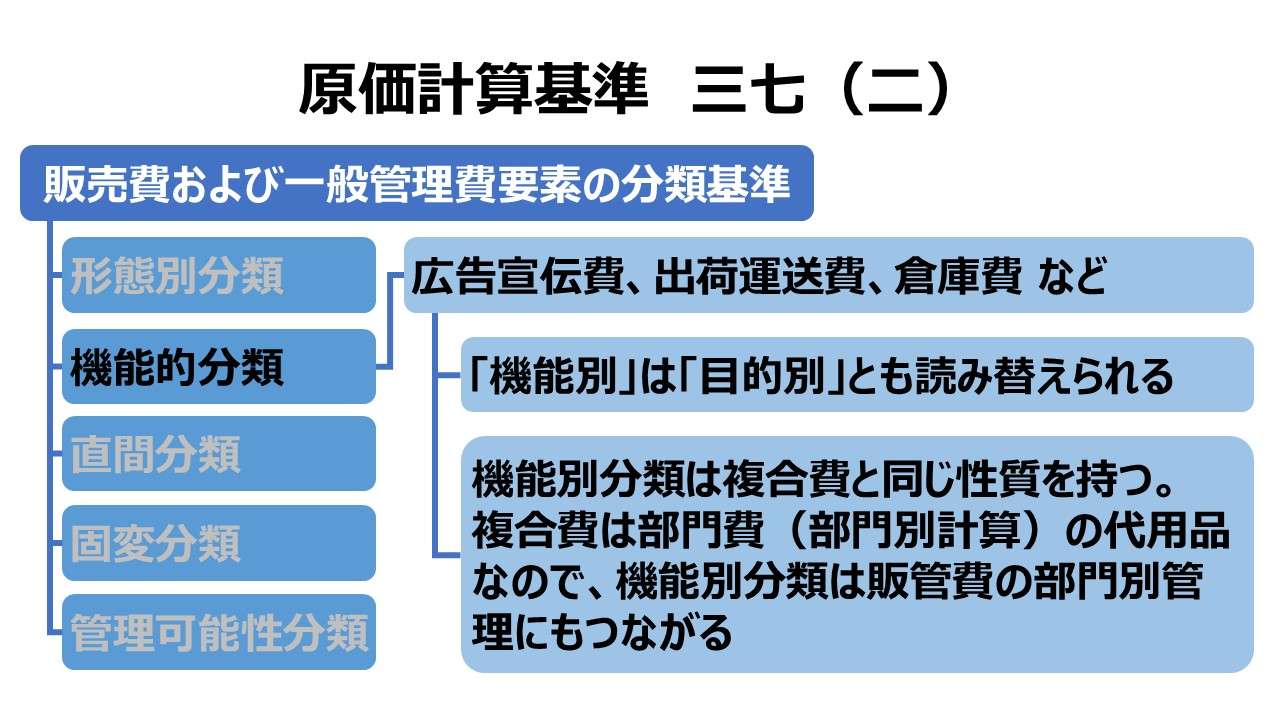

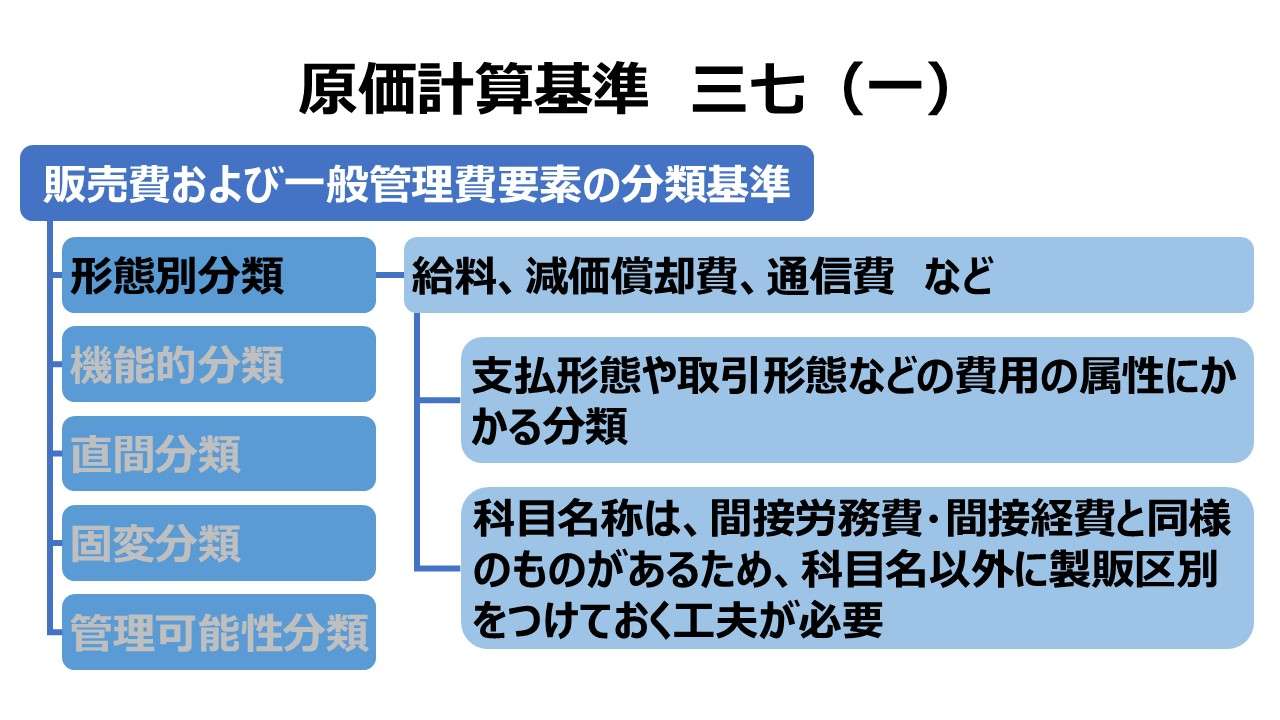

販売費および一般管理費の要素を分類する基準は、次のようである。

(二) 機能別分類 販売費および一般管理費の要素は、この分類基準によって、たとえば、広告宣伝費、出荷運送費、倉庫費、掛売集金費、販売調査費、販売事務費、企画費、技術研究費、経理費、重役室費等にこれを分類する。 この分類にさいしては、当該機能について発生したことが直接的に認識される要素を、は握して集計する。たとえば広告宣伝費には、広告宣伝係員の給料、賞与手当、見本費、広告設備減価償却費、新聞雑誌広告量、その他の広告料、通信費等が集計される。

第二章 実際原価の計算|原価計算基準

解説

原価計算基準における原価要素の分類

原価計算基準において、原価計算制度として原価の範囲は、総原価を構成する製造原価と販売費および一般管理費(以下、販管費)の2つである。

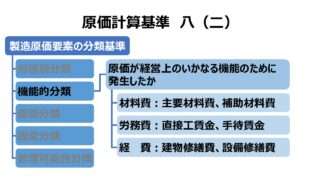

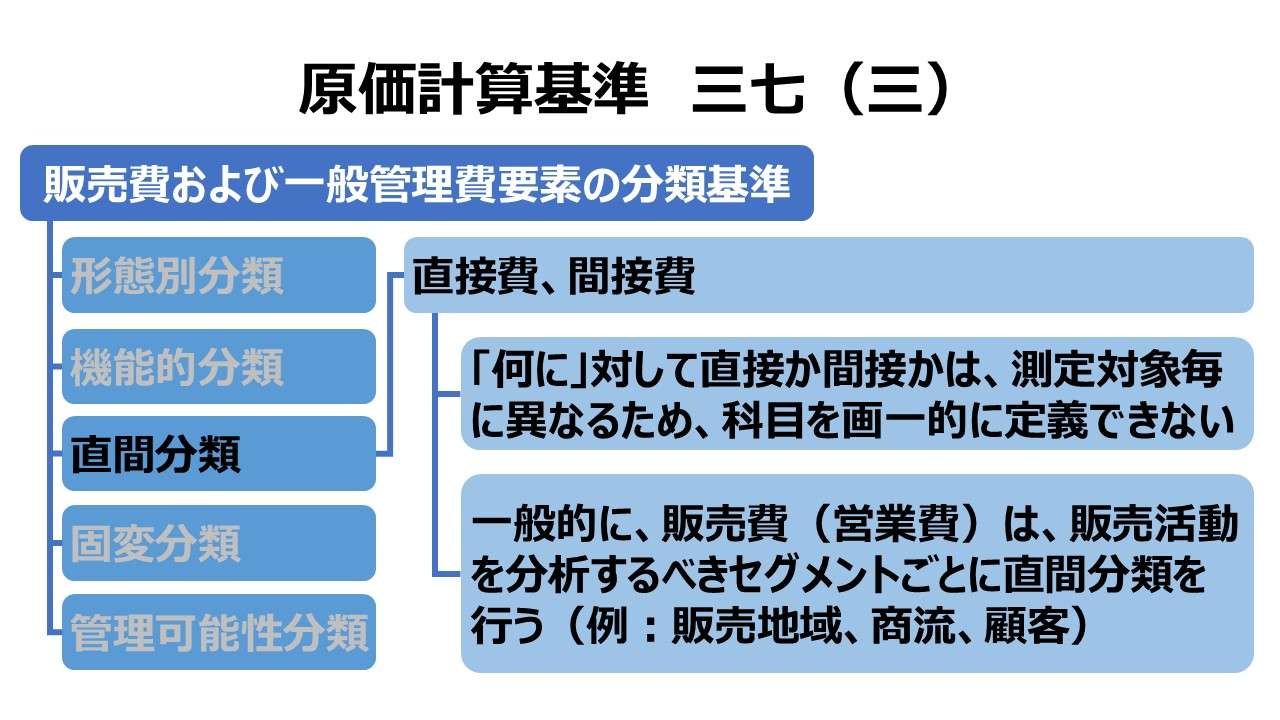

販管費要素の分類基準は、「基準八 製造原価要素の分類基準」における製造原価のそれと同じフレークワークで構成されている。

| 販管費(基準三七) | 説明 | 製造原価(基準八) | 説明 |

|---|---|---|---|

| (一)形態別分類 | 給料、減価償却費、通信費 | (一)形態別分類 | 材料費、労務費、経費 |

| (二)機能別分類 | 広告宣伝費、販売調査費、技術研究費 | (二)機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三)直接費と間接費 | 販売品種等の区別に関連した、直接費・間接費 | (三)製品との関連における分類 | 製品に対する原価の発生態様から、直接費・間接費 |

| (四)固定費と変動費 | (記述なし) | (四)操業度との関連における分類 | 操業度の増減に対する原価発生の態様から、変動費・固定費 |

| (五)管理可能費と管理不能費 | (記述なし) | (五)原価の管理可能性に基づく分類 | 管理者層によって管理しうるかどうかから、管理可能費・管理不能費 |

機能別分類の意味

機能別分類は、目的別分類とも呼ばれ、形態別分類を補助する分類とされる。

規定の中でこの「目的」に即した具体例として「広告宣伝費」を用いて説明がなされている。広告宣伝活動を行うという目的に関連する販管費を全て集計して「広告宣伝費」とする。その内容は、材料費由来のもの(見本費)、労務費由来のもの(広告宣伝員の給料、賞与手当)、経費由来のもの(広告設備減価償却費、新聞雑誌広告料)の全てが広告宣伝目的の名の下に集められている。

ポイント

販管費の機能別分類と複合費の関係

前章で取り上げた「広告宣伝費」の例示箇所の文言は、「当該機能について発生したことが直接的に認識される要素を、は握して集計する。たとえば広告宣伝費には、広告宣伝係員の給料、賞与手当、見本費、広告設備減価償却費、新聞雑誌広告量、その他の広告料、通信費等が集計される」となっている。

「基準一〇 費目別計算における原価要素の分類」において、「間接経費は、原則として形態別に分類するが、必要に応じ修繕費、運搬費等の複合費を設定することができる」という規定がある。

これらは具体的例示こそ違えども、同じ趣旨のことを言っている。つまり、販管費の機能別分類は、間接経費における複合費と同様の性質を有するということである。

経営活動における特定の目的に対して直接的に費用発生が認められる要素は全て集計して複合費(機能別分類つまり目的別分類)として集計することの重要性は部門別計算につながる。

「基準 七 実際原価の計算手続」には「原則として、製造原価は原価部門別に計算し、販管費は費目別に計算する」とある。

この「原則として」は、小企業・零細企業の場合は、製造原価の部門別計算をスキップすることが容認されていることを意味し、部門別計算の代用品として、「基準一〇」の複合費の使用を認めるという解釈上の流れがある。

であればこそ、販管費の場合、原価計算基準では部門別計算をそもそも必須としていないことから、複合費として販管費を機能別・目的別に集計することは、原価管理や業績管理の観点から非常に有意義なことになる。このことから、複合費の重みは、製造原価より販管費の方が上であるともいえる。

逆説的に言えば、ある規模以上の企業になれば、部門別経費管理が導入されるケースの方が多くなることから、販管費を機能別(目的別)に分類集計する効果が高いことが広く知られているということにもなる。

本規定にて例示れされる機能別分類の科目(〇〇費)については、おおよそ、〇〇部門と読み替えても不自然ではないものが多い。

| 基準三七(二) 機能別分類 | 部門名称(例) |

|---|---|

| 広告宣伝費 | 広告宣伝部 |

| 出荷運送費、倉庫費 | 運送部 |

| 掛売集金費 | 営業管理部、経理部(資金Gr.) |

| 販売調査費 | 調査部 |

| 販売事務費 | 販売管理部 |

| 企画費 | 企画部 |

| 技術研究費 | 技術研究部 |

| 経理費 | 経理部 |

| 重役室費 | 役員室、秘書室 |

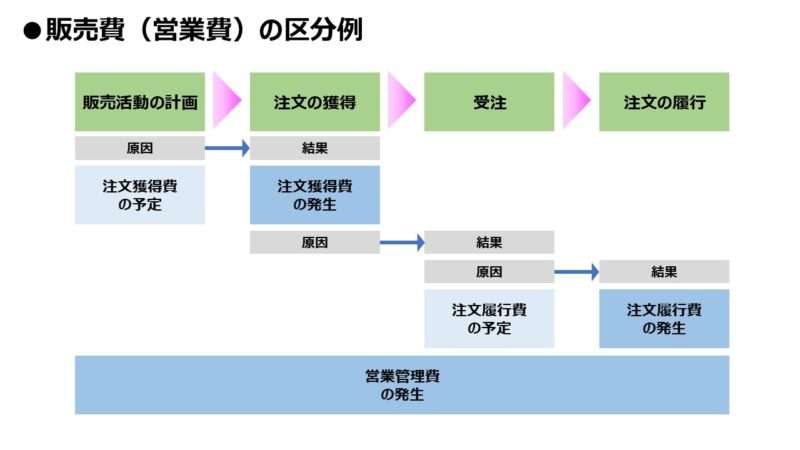

販売費(営業費)の分類例

販売費(営業費)は、その販売活動プロセスにおける目的ごとに、❶注文獲得費(order-getting costs)、❷注文履行費(order-filling costs)、❸営業管理費(sales managemet costs)に区分することがある。

❶注文獲得費 は、顧客からの注文を獲得するために要するコストで、広告宣伝費、販売促進費、直接販売費、販売調査費などが該当する。

❷注文履行費 は、顧客から受けた注文を履行するために要するコストで、倉庫費、運送費、掛金集金費等が該当する。

なお、❸営業管理費に関しては、営業部門における間接費として位置づけられるため、「基準三七(三)直接費と間接費」の分類基準から、直接収益獲得に関連する❶注文獲得費・❷注文履行費は直接費、❸営業管理費は間接費とも位置付けることができる。

- 販売費および一般管理費の分類方法に機能別分類がある。「機能」とは「目的」ともいえる。

- 機能別分類による科目は、材料費・労務費・経費といった形態別分類を跨ぐものになることがある

- 販管費の機能別分類は複合費と同じ性質を持つ

- 複合費は部門別計算(部門費)の代用としての意味があり、販管費の機能別分類はある意味、販管費の部門別管理につながるものである

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント