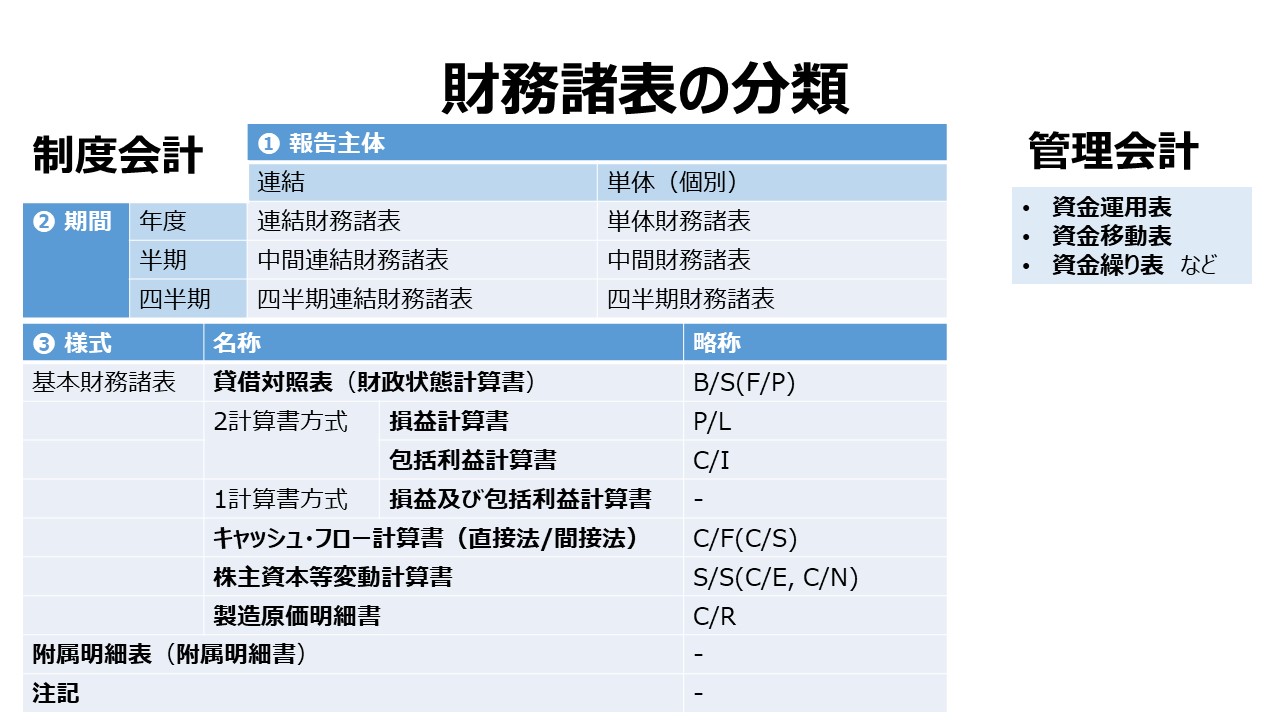

日本の制度会計における財務諸表

財務諸表とは、企業が利害関係者に対して一定期間の経営成績や財務状態等を明らかにするために作成する書類である。決算書や決算報告書とも呼ばれる。会社法では、計算書類及び連結計算書類と呼ぶ。

「一般に公正妥当と認められた会計基準(GAAP: Generally Accepted Accounting Principles)」に基づき作成される。

金融商品取引法および会社法に基づき、公認会計士または監査法人による財務諸表監査の対象となる。

会計主体による分類

法人が単一企業として作成する財務諸表を個別財務諸表(単体財務諸表)という。

親会社が、支配従属関係にある2つ以上の企業からなる集団(企業集団)を単一の組織体とみなして、企業集団の財政状態、経営成績及びキャッシュ・フローの状況を総合的に報告するものを連結財務諸表という。

連結財務諸表を構成する法人の範囲(連結決算の範囲)は次の通り。

- 親会社(財務諸表提出会社)

- 連結子会社

- 持分法適用会社(非連結子会社・関連会社)

※ 関連会社の定義は「影響力基準」に基づいて定められており、❶20%以上の議決権を有している、❷15%以上20%未満で重要な影響を与えられる、のいずれかを満たした会社となる。

対象期間による分類

- 年度で作成:単純に、「連結財務諸表」「単体財務諸表」

- 半期で作成:「中間連結財務諸表」「中間財務諸表」

- 四半期で作成:「四半期連結財務諸表」「四半期財務諸表」

上記の「年度」の用語は「事業年度」を意味し、厳密には暦年としての「一年」ではない。敢えてこれに言及する意味は、

- 決算日は企業なら自由に選ぶことができる(3月決算、12月決算など。決算日自体も月末日や25日固定など選べる。但し個人事業は暦年の1月~12月に定められている)

- 規則上は、決算期変更の手続き等を行えば、会計期間が12か月である必要はない(不動産投資信託(リート:REIT)は、6か月決算が大半を占める)

様式による分類

- 基本財務諸表

- 貸借対照表(B/S)

- 損益計算書(P/L)

- キャッシュ・フロー計算書(C/F)

- 株主資本等変動計算書(S/S)

- 附属明細表(附属明細書)※

- 注記(附属明細表(附属明細書)を含める場合もあり、これら以外の基本財務諸表に対する補足情報・副次的情報から成る)

- その他、上場会社(公開会社)には、決算短信・四半期決算短信作成要領等による通期と四半期に対する開示様式が定められている(業績予測、配当情報、EPS等)

※ 詳細は若干異なるが、会社法では附属明細書、金融商品取引法では附属明細表と呼称が異なる。

基本財務諸表の英名

例外はいくつかある。例:損益計算書に「earnings」を用いるなど。下表は代表的なもので構成した。

| 日本 | 和名略称 | アメリカ | アメリカ略称 | イギリス/英連邦 |

|---|---|---|---|---|

| 貸借対照表 (財政状態計算書) | B/S, BS, F/P, FP | Balance sheet | BS, B/S | Statement of financial position, Balance sheet |

| 損益計算書 | P/L, PL | Income statement Statement of Income | IS, I/S | Profit and Loss statements |

| 包括利益計算書 ※1 (2計算書方式) | C/I, CI | Statement of comprehensive income | SCI, C/I | Statement of comprehensive income |

| 損益及び包括利益計算書 (1計算書方式) | (C/I, CI) | – ※2 | – | Statement of profit or loss and other comprehensive income |

| キャッシュ・フロー計算書 ※3 | C/F, CF, C/S, CS | Statement of cash flows | SCF | Statement of cash flows, Cash flow statement |

| 株主資本等変動計算書 | S/S, C/E, C/N | Statement of Shareholders’ equity Statement of Changes in Stockholders’ equity | SCS | Statement of Changes in Equity Statement of Changes in Net assets |

| 製造原価明細書 (製造原価報告書) ※4 | C/R | Schedule of Cost of Goods Manufactured | – | Schedule of Cost of Goods Manufactured |

※1 日本基準では、第25号 「包括利益の表示に関する会計基準」により、「2計算書方式」と「1計算書方式」の双方が認められている。

※2 米国基準(SFAS130)では、「1計算書方式」「2計算書方式」「持分変動計算書方式」が認められているが、実務上は、大半の企業が「持分変動計算書方式」を採用している。

※3 営業活動によるキャッシュフローの表示方法として、「直接法」と「間接法」が認められている。日米ともに「間接法」が大半を占めている。

※4 財務諸表規則では「当期製品製造原価については、その内訳を記載した明細書」と記載されているだけだが慣例的に「製造原価明細書」と呼ぶ。

当期製品製造原価については、その内訳を記載した明細書を損益計算書に添付しなければならない。ただし、連結財務諸表において、連結財務諸表規則第十五条の二第一項に規定するセグメント情報を注記している場合は、この限りでない。

財務諸表等の用語、様式及び作成方法に関する規則 第七十五条の2

また、「製造原価報告書」という名称は、中小企業庁が用いている。

附属明細表・附属明細書

附属明細表

- 有価証券明細表

- 有形固定資産等明細表

- 社債明細表

- 借入金等明細表

- 引当金明細表

- 資産除去債務明細表

電気事業会計規則の適用を受ける株式会社が追加で作成すべき附属明細表

- 固定資産期中増減明細表

- 固定資産期中増減明細表(無形固定資産再掲)

- 減価償却費等明細表

- 長期投資及び短期投資明細表

- 借入金、長期未払債務、リース債務、雑固定負債及びコマーシャル・ペーパー明細表

特定目的会社の計算に関する規則(平成十八年内閣府令第四十四号)の適用を受ける特定目的会社が追加で作成すべき付属明細表

- 特定資産及び有形固定資産等明細表

投資法人の計算に関する規則(平成十八年内閣府令第四十七号)の適用を受ける投資法人が追加で作成すべき付属明細表

- デリバティブ取引及び為替予約取引の契約額等及び時価の状況表

- 不動産等明細表のうち総括表

- その他特定資産(投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第一項に規定する特定資産をいう。次条第二号において同じ。)の明細表

- 投資法人債明細表

- 借入金明細表

高速道路事業等会計規則の適用を受ける株式会社が追加で作成すべき付属明細表

- 固定資産等明細表

- 社債、長期借入金及び短期借入金の増減明細表

社会医療法人債を発行する社会医療法人の財務諸表の用語、様式及び作成方法に関する規則の適用を受ける医療法人 が追加で作成すべき付属明細表

- 社会医療法人債明細表

有価証券発行学校法人の財務諸表の用語、様式及び作成方法に関する規則の適用を受ける学校法人等(私立学校法(昭和二十四年法律第二百七十号)第三条に規定する学校法人又は同法第六十四条第四項に規定する法人 が追加で作成すべき付属明細表

- 特定資産明細表

- 学校債明細表

投資信託財産計算規則の適用を受ける特定信託財産について

投資信託財産計算規則に定める様式による

- 有価証券明細表

- デリバティブ取引及び為替予約取引の契約額等及び時価の状況表

- 不動産等明細表

- その他特定資産の明細表

- 借入金明細表

附属明細書

- 有形固定資産及び無形固定資産の明細

- 引当金の明細

- 販売費及び一般管理費の明細

- 第百十二条第一項ただし書の規定により省略した事項があるときは、当該事項

管理会計による財務諸表

管理会計の場合は、目的に応じて柔軟に会計情報を用いた管理表に対して作成・活用・IR目的による制度外の開示がなされる。

代表的なものとして、資金管理表の一部から、

などがある。

コメント