正常原価計算 Normal Costing

標準原価との違い

正常原価計算において、直接材料費(direct materials)と直接労務費(direct labor)は、標準原価計算とは異なるやり方で完成品に割り当てられることになる。

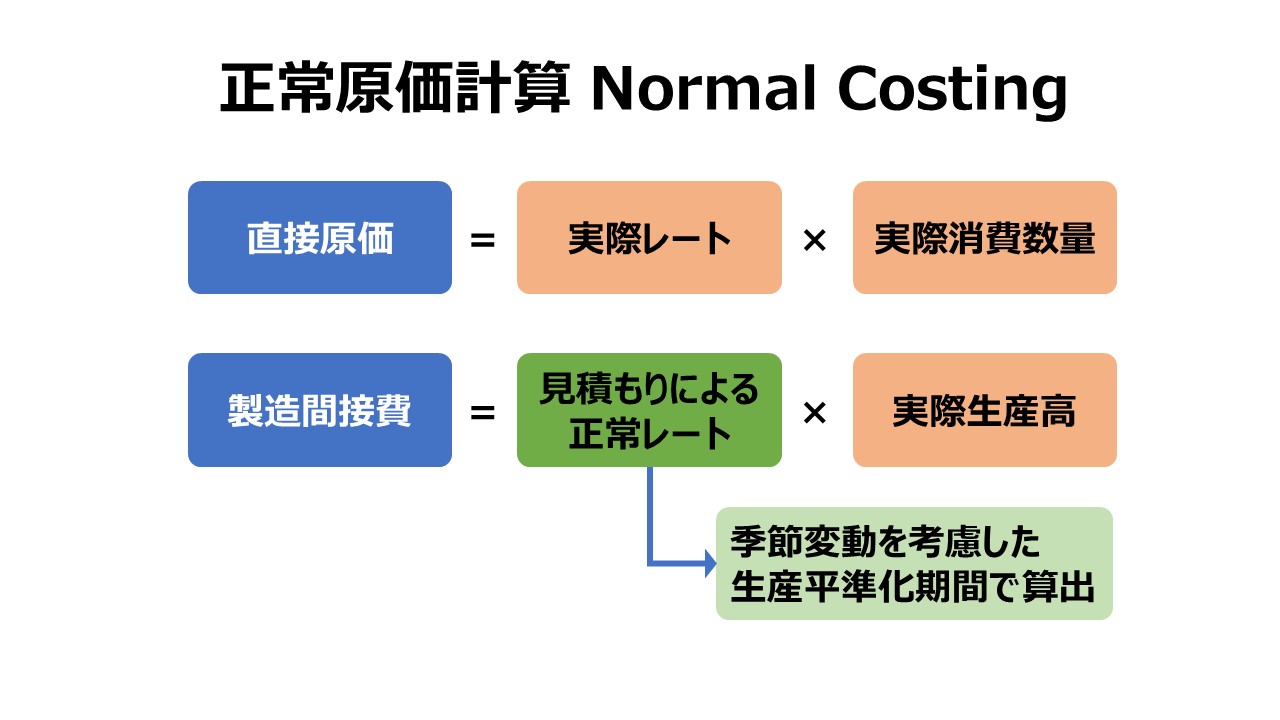

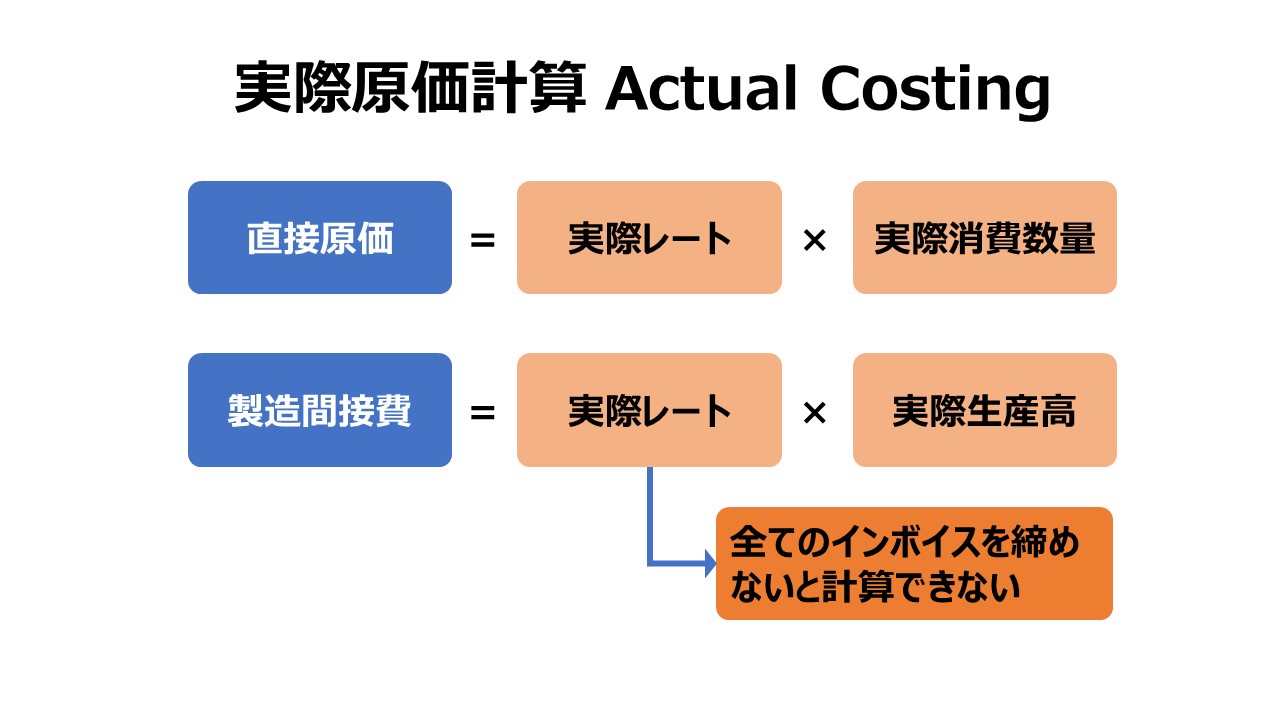

正常原価計算では、直接材料費と直接労務費は、実際レートと実際消費量/実際消費時間の掛け算で製品原価が計算されることになる(※この部分は実際原価計算と同じ)。

製造間接費(オーバーヘッドコスト)を配賦するために、正常原価計算では、事前見積もりによる平均配賦レート(正常レート)を用いることになる。

事前見積もりによる平均配賦レートは、標準原価計算における事前測定による標準レートの算出方法とほぼ同じ方法による。よって、計算方法や前提条件の置き方次第では、結果として正常配賦レートと標準配賦レートが同値になる場合も考えられる。

しかし、標準原価計算と違って、正常原価計算は、原価計算する際の消費数量をの意味合いが決定的に異なる。

標準原価計算では、消費数量は原価標準できちっと事前に定められた(消費)数量で、正常原価計算では、実際原価計算同様、実際数量だという点にある。

→詳細説明は後段の「(中級者向け)数量標準と標準消費数量と実際消費数量の違い」へ

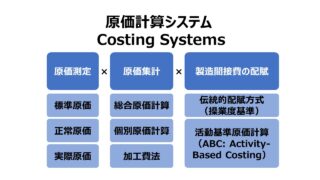

原価集計システムとの関係

正常原価は通常、総合原価計算(process costing)にはあまり適さない。なぜなら、個別の製品に対する直接材料費や直接労務費の実際原価(実際消費価格、単価のこと)の算出が非常に困難だからだ。

総合原価計算は、加工組み立てラインによるマスプロダクション品の生産に代表されるように、1種類または非常に特質が似た数種の品種・類似品(製品・サービス)を大量に生産する場合に使用される。

製造間接費は、様々な科目のものをいったん部門や工程、作業区などに集計してから、まとめて原価計算対象となる生産品に割り当てる(配賦される)ものだから、正確に実際に発生したコストを、その実際の発生単価のまま製品に割り当てるのは計算技術的に大きな障害があるのだ。

一方で、個別原価計算(job costing)においてなら、コストは特定のジョブ(製造指図書、制作単位)、顧客、プロジェクト、工事に集計されるから、、実際消費単価の把握が格段に容易になる。

このことから、正常原価は個別原価計算の元で最もよく使用される。

事前見積もりによる正常レートの意義

事前見積もりによる正常レートとは、事前に定義された年平均製造間接費配賦レートのことである。

※ここで年平均(annual)とあえて言っているのは、❶原価計算期間が1か月であること、❷季節変動を考慮し、1年なら生産量と購入単価が平準化する最短期間としてふさわしいと考えること、❷事前見積もり価格も1年周期で再計算されることを想定して使っている。

通常、原価計算期間は1か月であるが、1か月ごとに製造間接費配賦レートを置き換える(再計算する)ことを前提にしてしまうと、❶月々の操業度(生産数量)と購入単価の変動(fluctuation)が激しくなる、❷その結果、同じ作業能率で同じ製品を生産しても生産月が異なるだけで大きく変動する原価が計算されてしまう、という原価計算結果をもって生産管理や業績管理の指標にするには、指標としての安定性や目標性が失われてしまうという不具合が強調されて原価情報が使えない状況を引き起こす。

また、完全に実際原価を使用することにこだわりすぎると、原価報告(内部管理用や公表用財務諸表作成用など)が遅れてしまい適時対応・適時開示に支障が出てしまう弊害も生じかねない。

実際原価は、全てのインボイス(支払伝票、費用伝票など)が集計された後にならないと計算を始めることができない。これでは、毎月の原価能率や操業度管理のために原価情報を使おうとしても、下手すると1か月2か月遅れでしか原価情報をupdateされないので、対応・対策が後手後手に回り、管理活動の効果が著しく減殺される事態を引き起こしかねない。

❶生産の平準化をベースにした目標として最適なレート、❷原価報告の迅速化、この2つの理由から、正常原価計算は好まれるのである。

(中級者向け)数量標準と標準消費数量と実際消費数量の違い

正常原価計算で用いられる実際数量は、実際消費数量とここでは同義なので特に説明を追加する必要はない。

これと対比すべき標準原価計算における「事前に定められた(消費)数量」の本意をここで説明することで、逆に実際数量の意味合いに対する理解を深めて頂きたい。

具体的に自動車(4輪車)を生産する際に必要となるタイヤの数でこれを考えたい。

※テーマが製造間接費だが、イメージのしやすさを重視し、本来は直接材料費として考えられるべき「タイヤ」を取り上げることにする

自動車1台を生産する際に、「事前に定められた(消費)数量」として考えられるタイヤの本数は通常は4本である。これが、設計上、生産計画上の標準として、事前に(科学的に)定められたタイヤの消費数量=原価標準としての数量(数量標準)である。

仮に、この原価標準を元に、自動車を400万台生産するとしたら、タイヤ消費本数は標準数量としては、400万台×4本=1,600万本ということになる。

しかし、実際の生産現場では、タイヤ1万本に1本は不良品が含まれていたり、1万台に1本は取り付けミスでおしゃかになり、新品と交換することが、常態化していると仮定する。

とすると、上記のような生産管理の業務水準で400万台の自動車を生産したら、

タイヤの標準消費数量=400万台×4本=1,600万本

タイヤの実際消費数量=1,600万本+(1,600万本+(400万台÷1万台))÷1万本)+400万台÷1万台

=1,600万本+1,600.04本+400本=16,002,000.04本

となる。

数量標準:4本/台

標準消費数量=4本/台×400万台(実際生産台数)=1,600万本

実際消費数量=1,600.2万本(ほんとの現物必要数は、16,002,001本)

いいたいことは、標準消費数量は、数量標準×実際生産数量の計算結果であって、数量標準×標準生産数量ではないということ。

そして、数量標準をはじめとする原価標準を事前に定義するときだけ「標準生産数量」が取り上げられる。まあ、会計実務ではどちらも頻出課題であるが、資格試験などでは、標準消費数量のほうが圧倒的に出題される。

【参考】標準原価・正常原価・実際原価

| 原価測定方法 | 原価集計方法 との組み合わせ | 直接原価の 賦課レート | 直接原価の 賦課基準 | 間接原価の 配賦レート | 間接原価の 配賦基準 |

|---|---|---|---|---|---|

| 標準原価 | ・総合原価計算 ・個別原価計算 | 標準レート | 標準消費量 × 実際生産高 | 事前測定 による 標準レート | 標準基準値 × 実際生産高 |

| 正常原価 | ・個別原価計算 | 実際レート | 実際消費量 × 実際生産高 | 事前見積もり による 正常レート | 実際基準値 × 実際生産高 |

| 実際原価 | ・個別原価計算 | 実際レート | 実際消費量 × 実際生産高 | 実際レート | 実際基準値 × 実際生産高 |

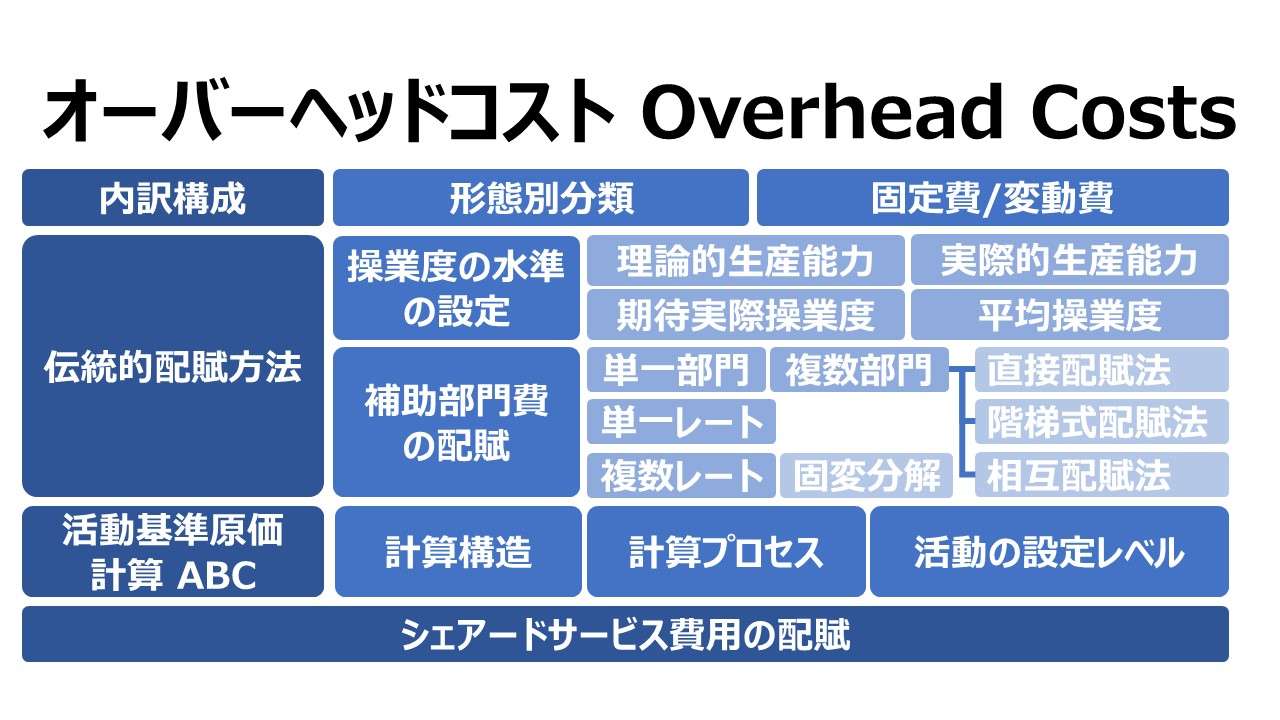

原価管理 Cost Management 体系

コメント