計算式

自己資本回転率は、原則として返済期限の定めがない資金調達で、株主からの出資および過去の剰余金を内部留保させた合計額をどれだけ効率的に本業たるビジネスに活用して売上高を稼ぎ出しているかという観点から資本効率性を測る指標である。

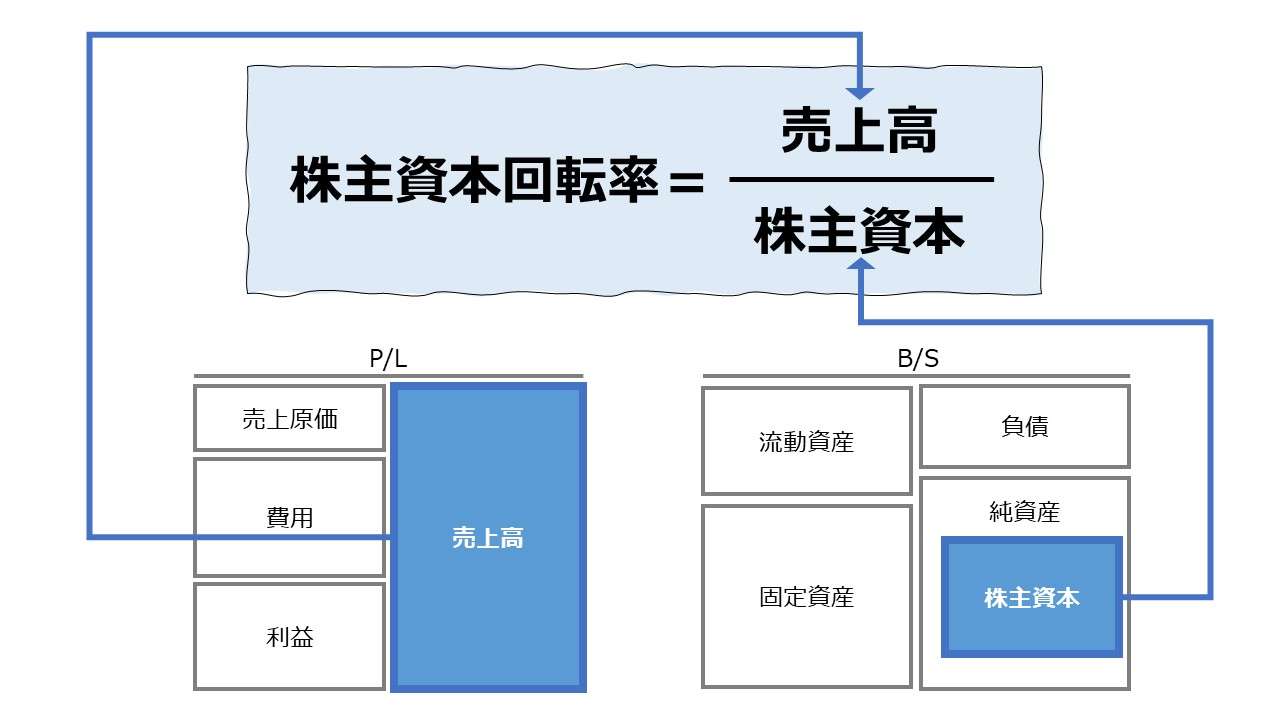

日本語では、類似用語に「株主資本回転率」がある。自己資本≒株主資本としてほぼ同義として用いられることが多いが、厳密には異なる資本概念として定義できるので、細かな計算結果は異なる場合が多い。

英語では表題の「Capital Turnover Ratio(CTR)」の他、「Capital Turnover」「Turnover Ratio of Capital」「Equity Turnover Ratio」という言い方もある。

また、とある一定期間の一定額の自己資本から、その何倍の売上高を生み出せるかを問うことは、売上高が増加していくためのスピード(所要時間)の速さ(長短)も同時に見ていることになる。

この指標の単位は「回転」で、一単位の自己資本から何単位の売上高を生み出せるかの効率を表す。

割り算の式の形から、「倍率」すなわち、「自己資本の何倍の売上高を上げることができたか?」だと慣れないうちは理解しておけば、その内、「回転」としての感覚も養われていくかもしれない。

(但し、本義は年間売上高を稼得するために必要な自己資本を何回転させたかを問うものである)

100を掛けて百分率(%)で表記することもある。

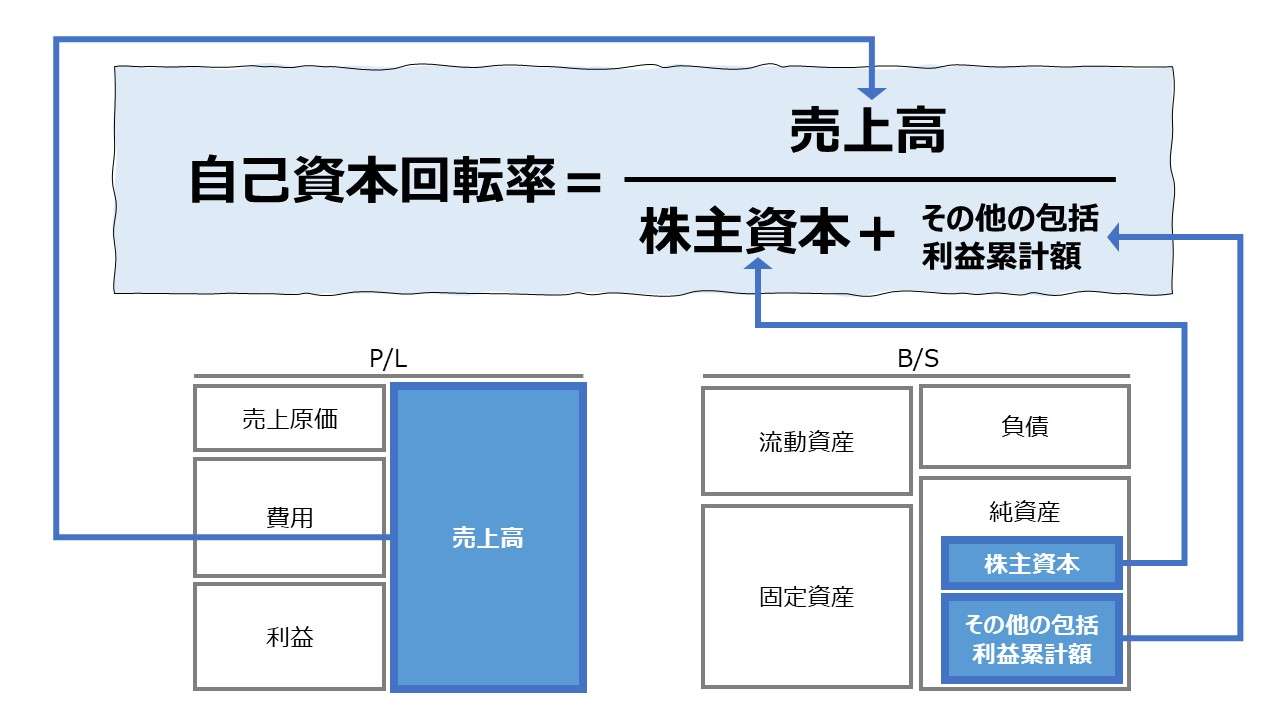

\( \displaystyle \bf 自己資本回転率= \frac{売上高}{平均自己資本} \)

P/L項目、ここでは売上高が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

B/S項目、ここでは自己資本には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上高が単四半期の場合、自己資本も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。但し、単四半期の計算結果は年平均のものとはかけ離れてしまうことには留意すべきである。

例

年間売上高 1200

期首自己資本 100(3月決算の場合、4/1時点の在高)

期末自己資本 300(3月決算の場合、3/31時点の在高)

\( \displaystyle \bf 自己資本回転率= \frac{1200}{\left(\frac{100+300}{2}\right)} = \frac{1200}{200} = 6.0 回転\)

- 売上高:製商品・サービスを販売して得られる収益

- 自己資本:株主などから調達した資本金や利益剰余金など、返済義務のない資金

定義と意味

指標としての意味

自己資本回転率は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

増資や内部留保の増加など、自己資本が増加することで自己資本回転率は低下し、赤字による内部留保の取り崩しや現金配当などの社外流出、自己株式取得などで自己資本が減少すれば自己資本回転率は上昇する。

企業が自己資本と同額の売上高を稼げれば、自己資本を1回分使用して売上を稼いだという風に解する。自己資本の2倍の売上高を稼げれば、自己資本を2回分使用して売上を稼いだことになる。

この単位の数え方は、投資→投資リターンの回収を、自己資本の在高→売上高 という関係に擬していることによる。

売上高として投資回収された金額を再び事業資産に投下して次のビジネス起ち上げ(または継続)することで、次の売上高を稼ぎ、またその稼ぎをさらにその次の売上高を稼ぐために投資したとなれば、

自己資本としての初期投資→売上高1→稼いだ増加自己資本を事業資産へ再投資→売上高2→稼いだ増加自己資本を事業資産へ再々投資→売上高3

という投資サイクルを形成すると考えられる。

この時、配当金による社外流出とか追加投資による増加分とか小難しいことは一旦脇に置いて、自己資本としての初期投資額をそのまま繰り返し活用して、初期投資額と同額の売上高1と売上高2と売上高3を稼いだとすれば、3÷1=3回転 と簡明に回転計算ができる。

貸借対照表(B/S)の借方に位置する各資産項目を用いて計算される、流動資産回転率、棚卸資産回転率、売上債権回転率などとは異なり、個別の資産アイテムがどれだけ売上稼得に貢献したのかを測るというより、株主などから調達した自己資金がどれだけの売上を稼得できたかという視点で資金効率性を測ることを主眼とする。

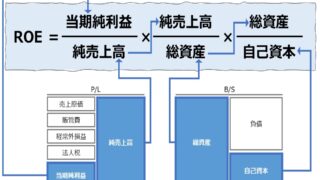

自己資本利益率(ROE)の展開要素として

自己資本回転率は、自己資本利益率(ROE: Return on Equity)の展開式のひとつとして用いることができる。

デュポンチャート(デュポンツリー)として、自己資本利益率(ROE)を3要素に分ける方法が最も有名だが、その手前に自己資本回転率を用いた2要素パターンも考えることができる。

\( \displaystyle \bf 自己資本利益率(ROE)= \frac{当期純利益}{自己資本}= \frac{当期純利益}{売上高} \times \frac{売上高}{自己資本} \)

\( \displaystyle \bf 自己資本利益率(ROE)= 売上高当期純利益率 \times 自己資本回転率 \)

自己資本回転率を総資産ベースに置き換えると、従来の3要素に分けることができる。

\( \displaystyle \bf 自己資本利益率(ROE)= 売上高当期純利益率(ROS) \times \frac{売上高}{自己資本} \)

\( \displaystyle \bf ROE = ROS \times \frac{売上高}{総資産} \times \frac{総資産}{自己資本} = ROS \times 総資産回転率 \times 財務レバレッジ\)

ここまでは既知の前提として、実際にこのようなROEの展開式を用いて財務分析する状況を想定してほしい。

財務分析の実務では、ROE、自己資本回転率、総資産回転率など複数指標を異時点間・比較対象企業間・比較対象事業部間・予実間で比較しながら、企業の財務実態を浮き彫りにしようと試みる。

この時に自由自在な財務分析(比較分析)の最大の敵は「平均残高(平残)」となる。

確かに、P/L項目とB/S項目の組み合わせによる財務指標の計算ロジックとして「平均残高(平残)」は正しいのだろう。しかし、その正しさのために、比較分析作業が著しく阻害されるのも確かである。

昨今の財務分析はIT(情報技術)を駆使して行われるから、平残計算機構を手計算より確実に誤りなく実行できると考えるのが普通かもしれない。

しかしながら、式展開や対比計算において、ROEレベルの平残と末端の自己資本回転率レベルで用いられる平残の値はそのまま引き継がれることはない。全ての計算要素において、最初から平残計算をやり直さなければならない。

そのため、

❶ITの設計者・プログラマーが正しく計算式を理解してそのまま実装するのにハードルがそもそも高い

❷平残要素を加えると、分析者が計数を見ただけで簡単に良否判断や原因分析を行うのが難しい

❸組織変更対応や為替レート変換などのその他の補正計算要素との相乗で実装困難性が究極まで高まる

という実務上の支障が大きい。

そういう観点から、筆者としては、理論(学習用知識)として「平均残高(平残)」は紹介するが、実務としての財務分析環境構築の際は、期末値の使用を推奨してきた。期末値の使用さえ了承すれば、デュポンツリーのみならず、EVAツリーやROICツリーなど、複雑怪奇なツリー展開を目で追っていくことも可能になる。

原理的真実性を追究するか、実務的効果性を追求するかは使用者次第である。

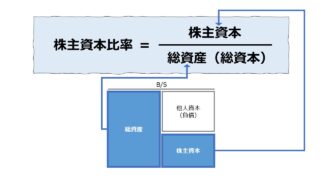

自己資本と株主資本の違い

大多数のWeb上の記事や教科書でも、財務諸表の解説書でもない限り、特に財務分析の分野においても、「純資産=自己資本=株主資本」という通説は非常に根強いものがある。

大凡の考え方としては、「純資産=自己資本=株主資本」でも問題ないが、制度会計における勘定科目の定義や、実際にITで財務分析環境を構築する際には、そのような曖昧な括りでは支障が大きい。

結論から言うと、日本の会計基準(J-GAAP)では、「企業会計基準第 5 号 貸借対照表の純資産の部の表示に関する会計基準」により、それらの違いは明確に定義されている。

純資産 = 資産 - 負債

純資産 = 株主資本 + その他包括利益累計額 + 株式引受権 + 新株引受権 + 非支配株主持分

そして、多数意見(通説)では、上記定義式の2つ目から、

自己資本 = 株主資本 + その他包括利益累計額

と導くのが一般的となっている。

よって、本稿における自己資本回転率の計算において、自己資本を株主資本とその他包括利益累計額の合計値として捉えることにしている。

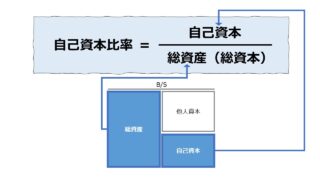

この辺りの詳細(IFRs適用会社の例など含む)は「自己資本比率(Equity Ratio)」を参照して頂きたい。

解釈と使用法

ベンチマーキング指標

自己資本回転率の値を大きくすることは、より小さい規模の自己資本を有効活用してより大きい売上を稼ぐことを意味する。

自己資本回転率は割り算の商だから、分子の売上高が増加すれば回転率自身も大きくなるし、分母の自己資本が大きくなれば、回転率は逆に小さくなる。

一般的には、回転率系の経営指標の値は高ければ高いほど、良好な効率性を示すと解釈され、一方通行的により高くすることが望ましいと論評されることが多い。

但し、「自己資本利益(ROE)」というROI系の指標を想定した場合、自己資本回転率はその一変数に過ぎない。

自己資本利益率(ROE)= 売上高当期純利益率 × 自己資本回転率

ここから、例えば製品差別化による高マージンが得られるビジネスと、薄利多売でマージンより量販を信条とするビジネスとでは、目標とすべき自己資本回転率にある程度の幅が生じていることは想像に難くない。

それゆえ、業種や企業規模ごとの適正値のレンジ幅をきちんと踏まえたうえで、

逆に、自己資本回転率が大きくなると、一単位の売上高を稼ぐために必要な自己資本への投資額を節約でき、同時に現金を回収するまでの期間を短くすることが可能になるため、

という一定の評価を行うことができる。

業界平均値の分析

前節で述べた通り、ベンチマーキング指標としての使用法では、自己資本回転率は単純に高ければよいというわけではなく、適正値からの外れ具合を見れるようにしたい。そのためには、業種別の平均値が使い勝手の良い基準となることが多い。

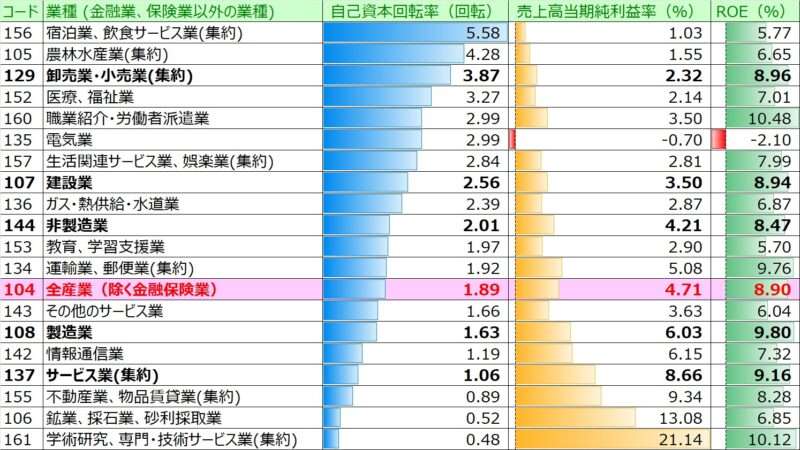

2022年度『法人企業統計』から、自己資本回転率の概算値を算出した。算出に当たって必要な指標はデータ項目の関係から下記のように定義した。

\( \displaystyle \bf 自己資本回転率 = \frac{売上高}{平均自己資本} \)

- \( \displaystyle \bf 平均自己資本 = \frac{当期末残高+前期末残高}{2} \)

- 自己資本 = 純資産 - 新株予約権

\( \displaystyle \bf 売上高当期純利益率 = \frac{当期純利益}{売上高} \)

\( \displaystyle \bf ROE = \frac{当期純利益}{平均自己資本} \)

上記の自己資本の定義は、法人企業統計自身が算出している自己資本利益率のための計算式の定義と同様のものである。

●業種別サマリ版ランキング

●業種別ランキング

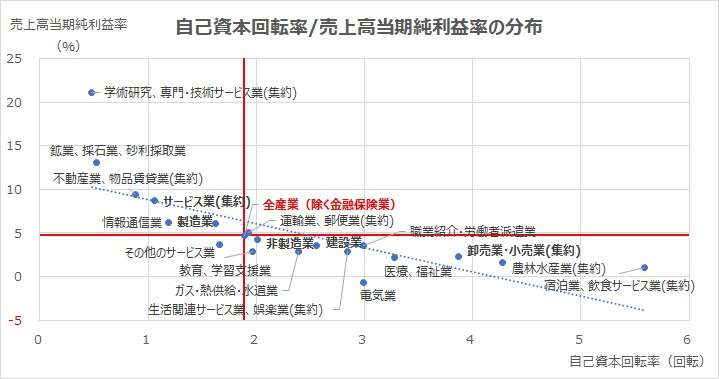

●自己資本回転率の散布図

業種別のランキング表や散布図から分かる通り、高い自己資本回転率を誇る「漁業」「石油製品・石炭製品製造業」「宿泊業、飲食サービス業(集約)」等は、低い売上高当期純利益率を甘受しており、その逆に、低い自己資本回転率の「不動産業、物品賃貸業(集約)」「鉱業、採石業、砂利採取業」「学術研究、専門・技術サービス業(集約)」等は、高い売上高当期純利益率を誇っているという反比例の関係にある。

これは、利益率と回転率のセオリー通りの分布を示しており何ら不思議な点はない。

そのため、散布図では第2象限と第4象限にプロットされる業種が多数を占めるに至っている。

シミュレーション

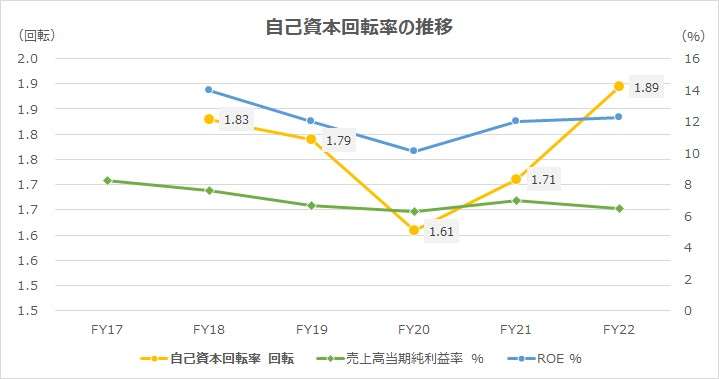

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「親会社株主に帰属する当期純利益」「株主資本」「その他の包括利益累計額」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

ダイキン工業をケースに選んだのは、日本基準(J-GAAP)による財務諸表表示がなされていることからだ。

日本の会計基準の場合、自己資本は株主資本とその他の包括利益累計額の合計となり、比較的容易に数値を取得することができる。

この自己資本の計算過程において、非支配株主持分が自己資本の計算から除外されることに対応するため、自動的に利益概念には、親会社株主に帰属する当期純利益を用いることになる。

近年におけるダイキン工業の自己資本回転率の推移だが、FY20はどうしても新型コロナ禍の影響で売上高がガクンと落ちた関係で、一時的に自己資本回転率が悪化している。これは、期首期末平均である平残計算を施した後でも目立つぐらいの影響度であった。

直近のFY21・22においては、売上高当期純利益率が微増で平年並み程度までには回復した上に、自己資本回転率がFY22に観察期間中のピークを付けたために、ROEの回復が著しい。

ROE改善には、オペレーション上はマージン向上か回転率向上か、教科書通りの動きを観察することができた。

AVERAGE関数、SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント