ヘッジファンド Hedge fund

ヘッジファンドとは

買い(ロング)のみではなく売り(ショート)のポジションも活用したり、レバレッジ(他人資本の借入により自己資本の利益率を高めること)の活用など多くの手法を複雑に組み合わせて、市場の下落局面であっても損失を回避し、プラスの収益(絶対リターン・絶対収益)を目指す投資手法を主とするファンド。

それに対し、一般的な投資信託は、株価指数などをベンチマークとし、市場価格の変動に伴い、ベンチマークを上回るリターンを得ようとする。この時のリターンを相対収益(相対リターン)という。

監督官庁に届け出る義務や規制がなく、投資対象や投資手法に規制や制限がかからない「私募形式」でファンドを組成する。

預かり残高の2%相当の手数料のほか、成功報酬として運用益の20%を追加で請求することが多い。

最低出資額は数千万円からが一般的だが、近年は小口化したヘッジファンドが投資信託で募集されるようになった。

「ヘッジ(Hedge)」とは、リスク回避の意味で、金融の世界でリスクとは、金融資産の価格変動(ボラティリティ)を指す。

つまり、投資対象とする金融資産の価格変動(ボラティリティ)によるリスクをコントロールし、より小さなリスクで大きなリターンを得ようとする投資スタイルが特徴である。

ヘッジファンド創成期に、ロング(買いポジション)とショート(売りポジション)のバランスをとることで、市場価格変動からのリスクをヘッジ(回避)する手法が採られた。

市場リスクを軽減できた分の安全余裕度を利用して、レバレッジ(他人資本を借りることで自己資本の利益率を高めること)を効かせることで、絶対収益を追求したため、「ヘッジ」と「レバレッジ」がヘッジファンド の代名詞となり、「ヘッジファンド」という呼称も一般的になった。

時には、「金融派生商品(デリバティブ)」など複数の金融商品に分散化させて投資するのが ヘッジファンド である認識されることもあるが、デリバティブを活用するのは、あくまでリスクをヘッジする一手法として採用だけである。

また、伝統的な株式や債券以外の金融資産へ投資するという意味で、オールタナティブ投資 も、十分にリスクをヘッジするために、投資対象を分散させるために採用されることが多いだけである。

よって、「金融派生商品(デリバティブ)」「オールタナティブ投資」は、ヘッジファンド であるための、必要条件ではあっても、十分条件ではない。

- ロング

- 株式などの金融資産を「購入後、まだ売らずに保有している」状態

- 買い待ちの状態

- 「現物買い」と「信用買い」がある

- ショート(空売り)

- 株式などの金融資産を「売却したが、まだ決済していない」状態

- 売り待ちの状態

- 原則は「信用売り」。「現物売り」は単なる売却

- ポジション

- 証券の持ち高

- 「買い」でも「売り」でも、何らかの持ち高を保有することを「ポジションをとる」という

- レバレッジ

- 自己資本の何倍かの他人資本を借り入れて、負債比率を上げて資金運用すること

- レバレッジとは、梃子(leverage)の意味。儲かるときは自己資本だけのときよりレバレッジ分だけより多く儲けることができるが、一旦損失が出る場合には、レバレッジを効かせている分損失も大きくなる

- 一般的には、ハイリスク・ハイリターン と考えられている(実態はリスク管理の巧拙次第)

ヘッジファンドが儲けられる理由

ヘッジファンドはα(アルファ)を獲得できるスキルを有しているから

現代ポートフォリオ理論において、個別証券や個別ポートフォリオの収益が証券市場全体の動きに対してどの程度敏感に反応して変動するかを示す数値を β(ベータ)という。

β = 個別証券のリターン ÷ 市場全体のリターン

このベータ値は、個別証券のリスク(価格変動のボラティリティ)とリターン(利払・配当などのインカムゲインと値上り益を意味するキャピタルゲインの合計)と、市場全体のリスク・リターンとのバランスから自動的に求められるとされる。

これは、「効率的市場理論」の論者が指示する考え方で、この理論によると、個別証券の選択によって超過利益にあずかれるチャンスはなく、常に、個別証券と市場全体、リスクとリターンのバランスによって、証券価格は自ずと定まると考えられる。

これに対して、賢く銘柄選択を行えば、市場並み以上の収益を得ることができると考え、その市場並み以上の収益(超過収益)を「α(アルファ)」と呼ぶ。

ヘッジファンドは、投資ポートフォリオの運用者のスキルが高く、この高スキルによって、市場変動によってもたらされる以上の収益である「α(アルファ)」をもたらすことができるとされている。

ヘッジファンドは非ランダムな値動きを予測することができるから

現代ポートフォリオ理論におけるもう一つの主要な理論として、「ランダムウォーク理論」というのがある。

金融資産の価格や証券価格(主に株式)の値動きは、ランダムに起こるので、過去のトレンドやデータ(チャートなど)を分析しても将来の値動きを予測することは不可能であるという見解。

これに対して、ヘッジファンドは、市場における アノマリー(Anomaly)と呼ばれる現代ポートフォリオ理論や相場に関する理論の枠組みでは説明することができない変動(経験的に観測できるマーケットの規則性)を予測し、これを利用して儲けることができると考える。

ヘッジファンドの投資戦略

- ショート・ロング

- 値上がりが期待できる銘柄のロング(買い持ち)と、値下がりが予測される銘柄のショート(売り持ち)を組み合わせることで、市場全体の変動リスクを抑制することで利益を得る

- アービトラージ

- 同一の金融商品の価格差を利用して利鞘を稼ぐ。裁定取引

- グローバル・マクロ

- 株式・債券・為替などの金融商品に特化するのではなく、すべての金融商品市場に対して、広範囲に目配りをして、収益機会を探す

- 単に「マクロ」と呼ばれることもある。「グローバル・マクロ」というときは、世界経済の動向に着目して、米国以外の金融市場でも収益獲得を目指す意味を指すことが多い

- イベントドリブン

- 企業の合併、組織再編、企業倒産(清算)、いわゆる M&A を含む、特別な企業イベント、コーポレートアクションによって生じる本源的価値と価格の間の歪みから収益機会を得る

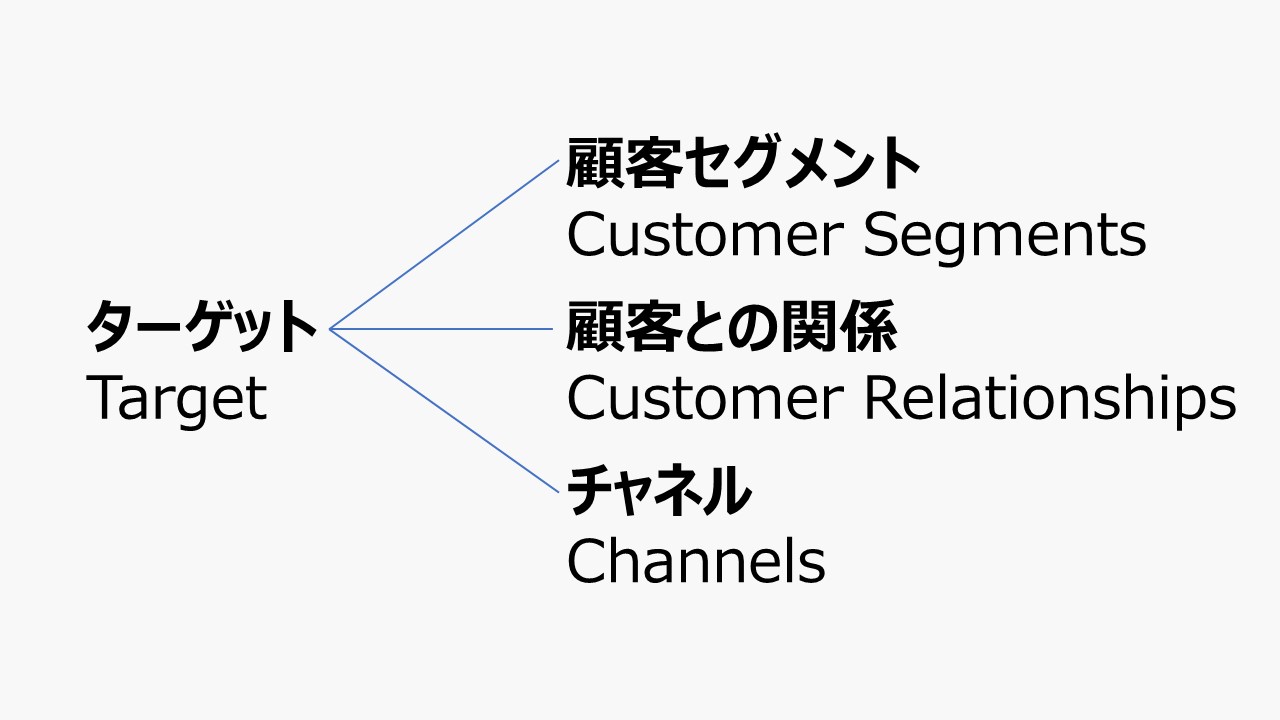

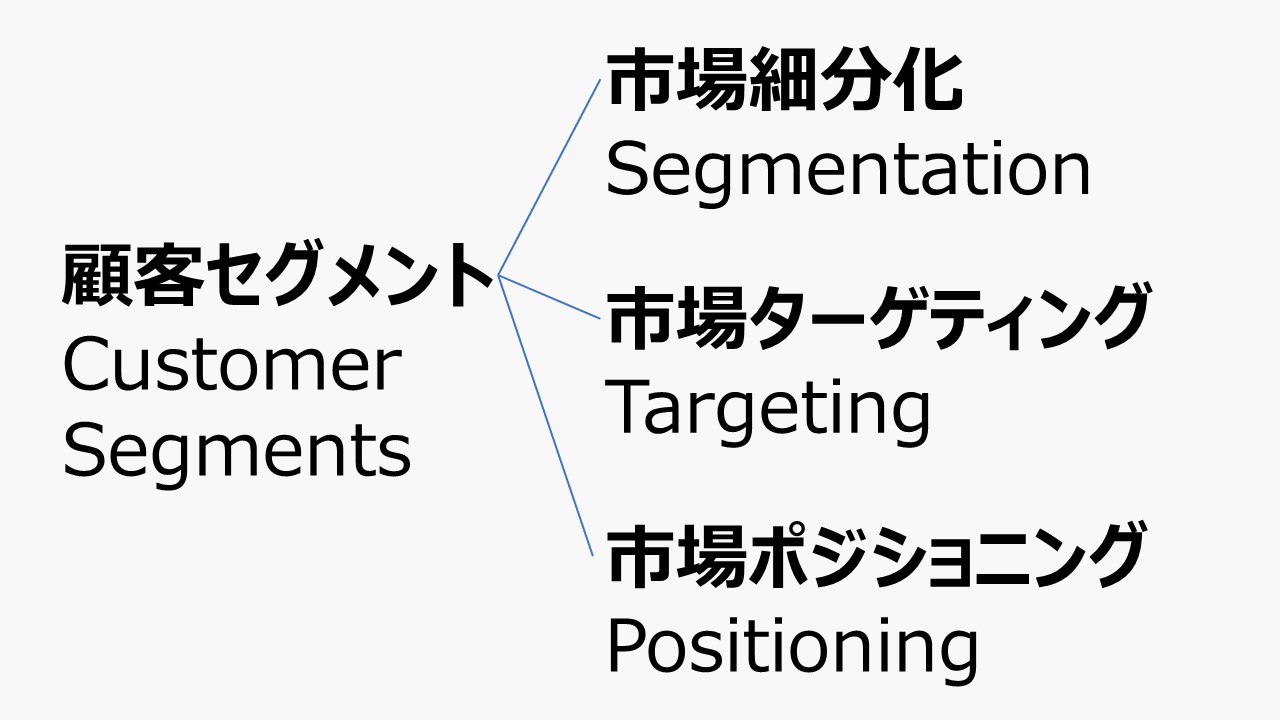

ビジネスモデル体系(概要)

| Class | Block | 説明 |

|---|---|---|

| ターゲット Target  | 顧客セグメント Customer Segments  | 企業が関わろうとする顧客を明確にする (顧客としないセグメントは無視する) |

| 顧客との関係 Customer Relationships  | 顧客獲得・顧客維持・販売拡大の3点について、 顧客とどのような関係を構築したいか | |

| チャネル Channels  | 顧客セグメントとのコミュニケーションの方法 顧客セグメントに価値を届ける方法 | |

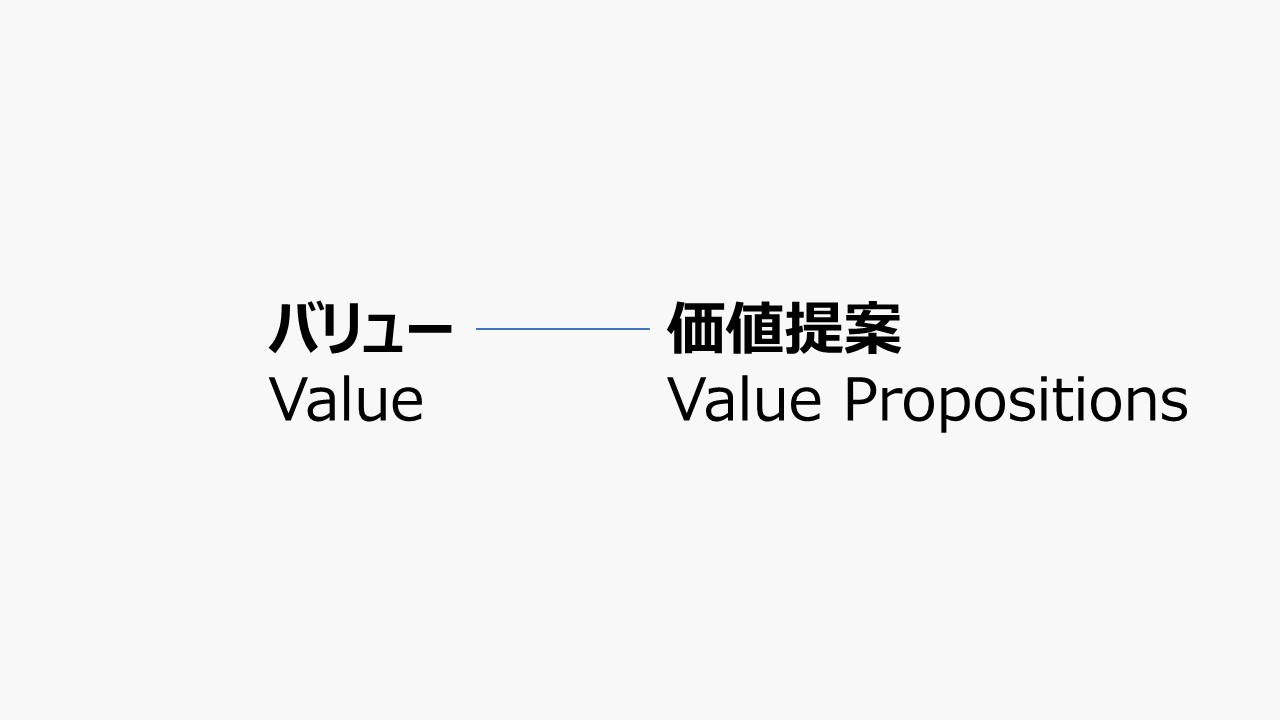

| バリュー Value  | 価値提案 Value Propositions  | 対象顧客に対して、企業が提供できるベネフィットの総体 顧客が必要とする製品とサービスの組み合わせ |

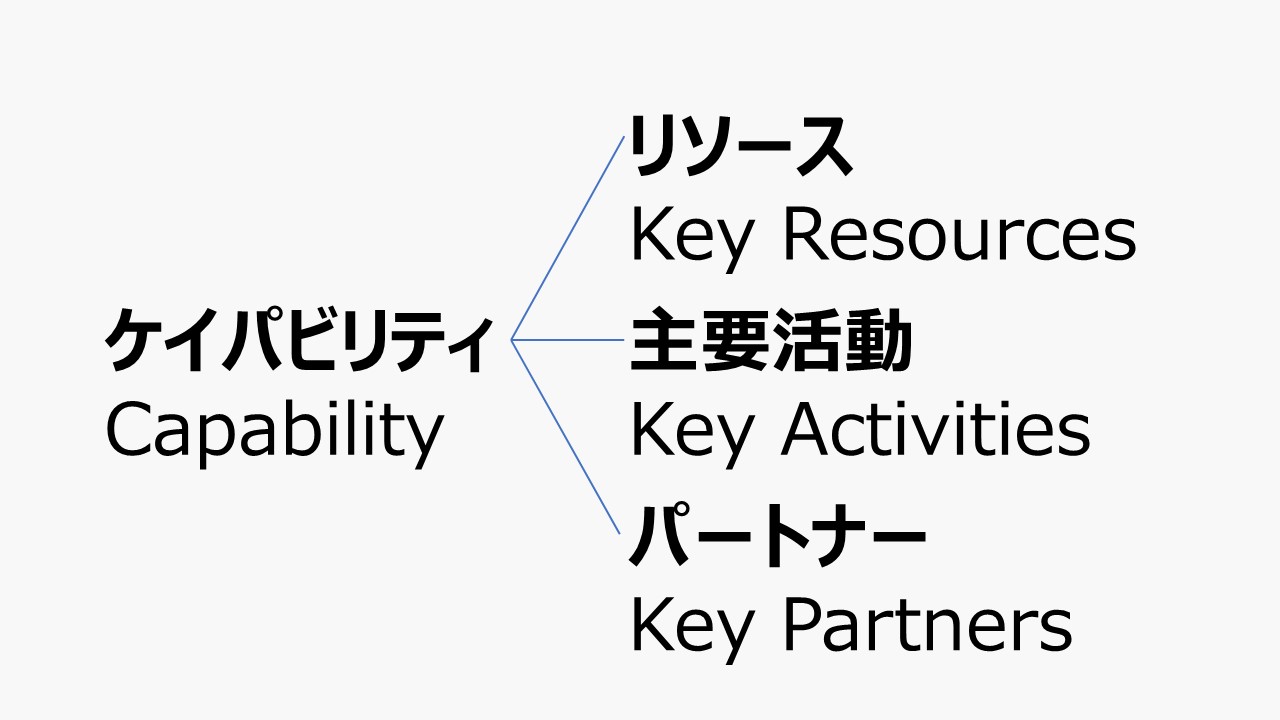

| ケイパビリティ Capability  | リソース Key Resources  | ビジネスモデルの実行に必要な経営資源の明確化 リソース獲得に必要な対価と収益の流れの相対的関係 |

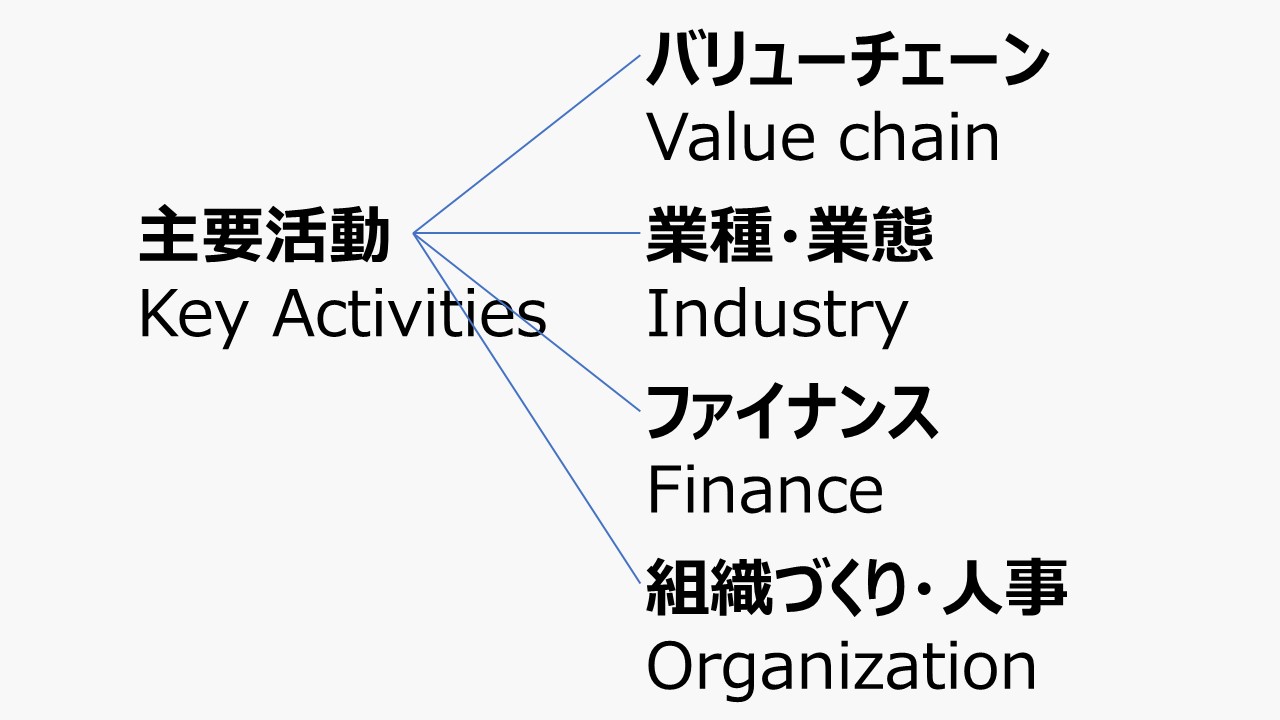

| 主要活動 Key Activities  | 価値提供するために欠かせない活動 製造・問題解決・プラットフォーム・ネットワーク | |

| パートナー Key Partners  | どのリソースをサプライヤーから得ているか どの主要活動をパートナーが行っているか | |

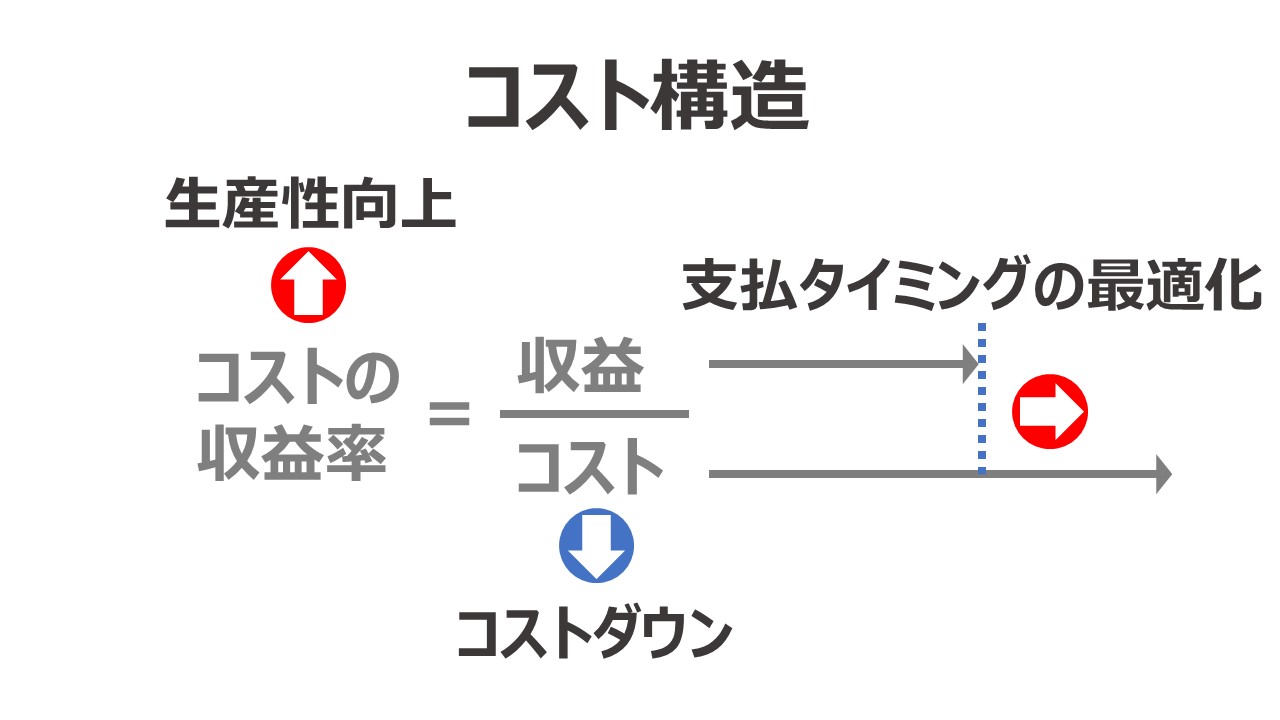

| 収益モデル Profit Models  | コスト構造 Cost Structure  | ビジネスモデルの運営にあたって発生する全てのコスト |

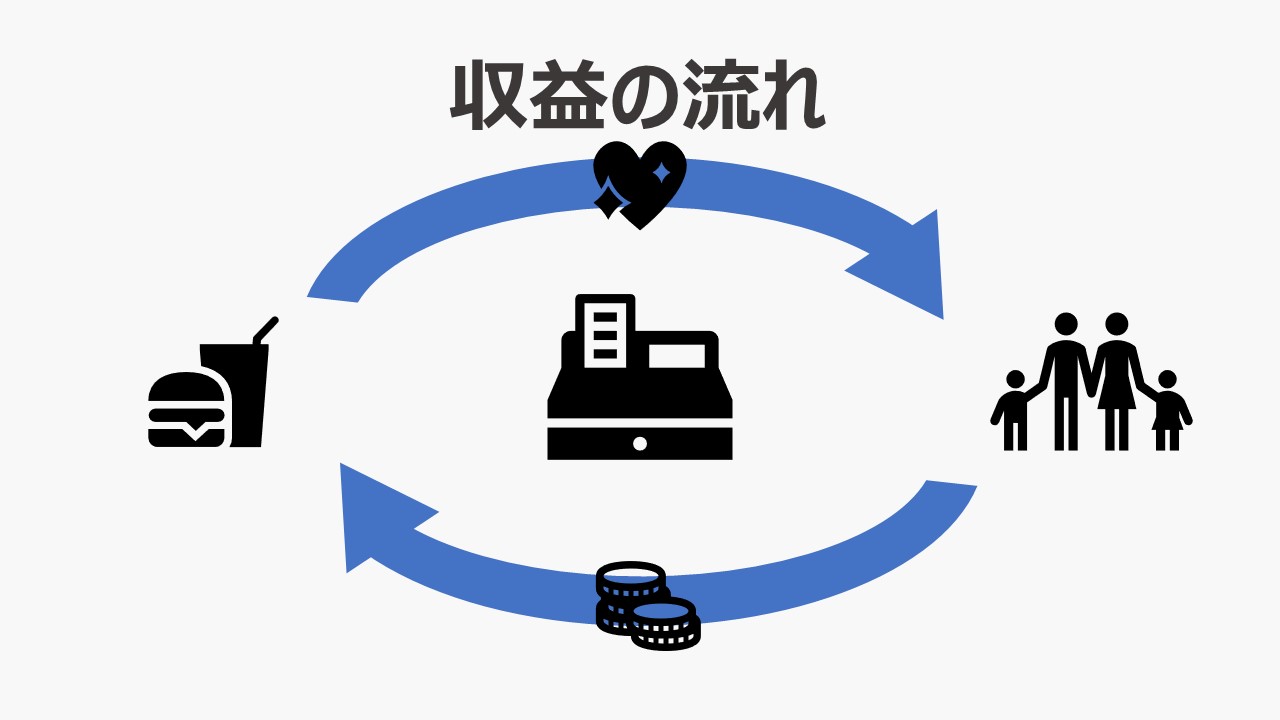

| 収益の流れ Revenue Streams  | 企業が顧客セグメントから生み出すキャッシュフロー 顧客が支払いたいと思っている対象と望む支払方法 |

コメント