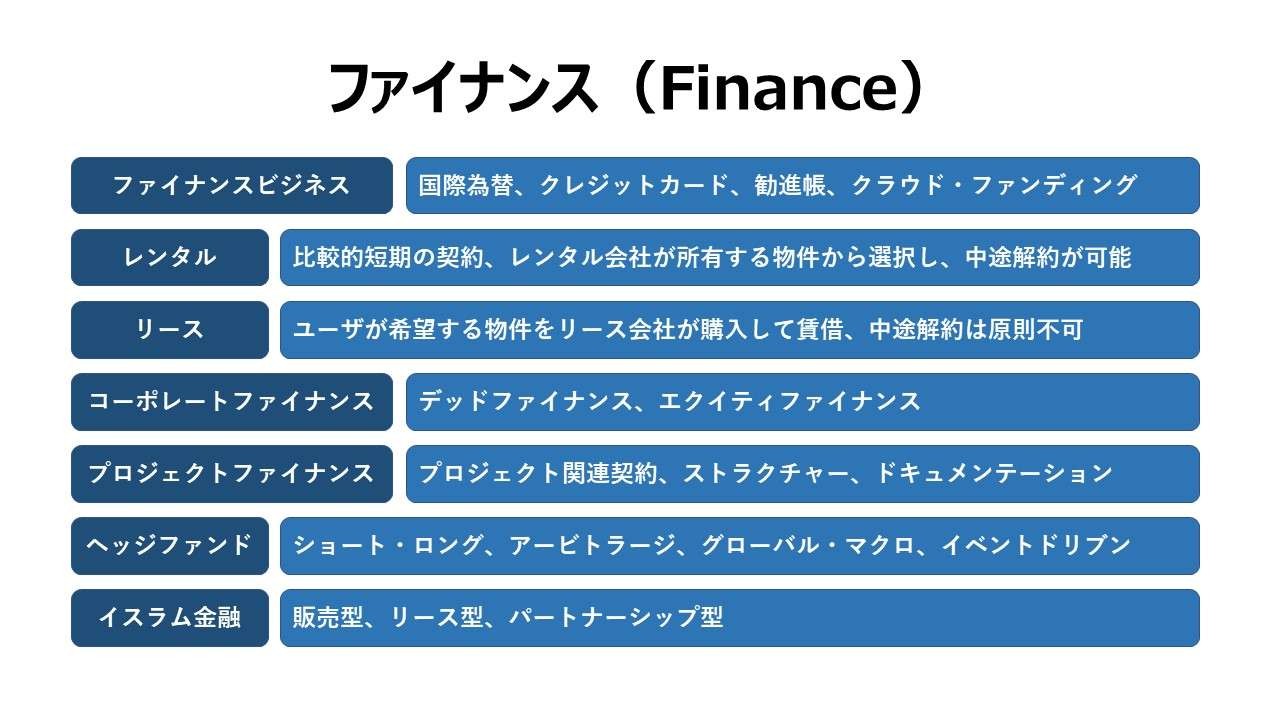

ファイナンス Finance

ファイナンスビジネス

- 国際為替

- 公金為替

- 現金販売

- トラベラーズチェック

- クレジットカード

- 勧進帳

- マイクロ・クレジット

- マイクロ・ペイメント

- モバイル端末決済

- クラウド・ファンディング

➡レンタル

比較的短期の契約で、レンタル会社が所有する物件(在庫されている汎用品など)から選択し、中途解約が可能なもの。

物権の所有権と保守・修繕義務はレンタル会社にある。

➡リース

比較的長期の契約で、ユーザが希望する物件(特注品や専用品など)をリース会社が購入して賃借する。中途解約は原則できない。

物権の所有権はリース会社に残るが、保守・修繕義務はユーザに移る。

コーポレートファイナンス

負債の返済原資を特定の資産に限定することなく、企業がその返済義務を負う資金調達方法。

一般的に、企業が資金を調達する方法は、大別して、

①借入金(有利子負債)による他人資本(デッドファイナンス)

②株主からの出資による自己資本(エクイティファイナンス)

の2つが存在する。

負債は借り入れた元本の返済義務を負うが、資本に返済の義務はない。

よって、株主の立場から、経営を付託した経営者(取締役)が、出資したお金を賢く事業投資に生かし、期待する以上の利潤を生んでいるか、経営者の活動をチェックする必要がある。

株主と経営者の間には、出資した資本を介して、「プリンシパル=エージェント問題」という緊張状態が維持されている必要がある。これが、コーポレートガバナンスの起こりである。

コーポレートファイナンスの特徴

- 融資は借り手企業のバランスシートや過去のキャッシュフローや業績に基づく将来予測に依拠して実施される

- 貸し手(レンダー)は担保として借り手企業の全体のキャッシュフローにアクセス可能である

- 借り手企業は半永久的に存在することを想定(継続企業の原則:ゴーイングコンサーン)しているので、ローンの借り換えができる

- 担保には、借り手企業の物理的資産も含めることができる。そのため、借り手企業が債務不履行の状態に陥った場合、貸し手(レンダー)は担保資産をマーケットで売却することで貸出金を回収できる

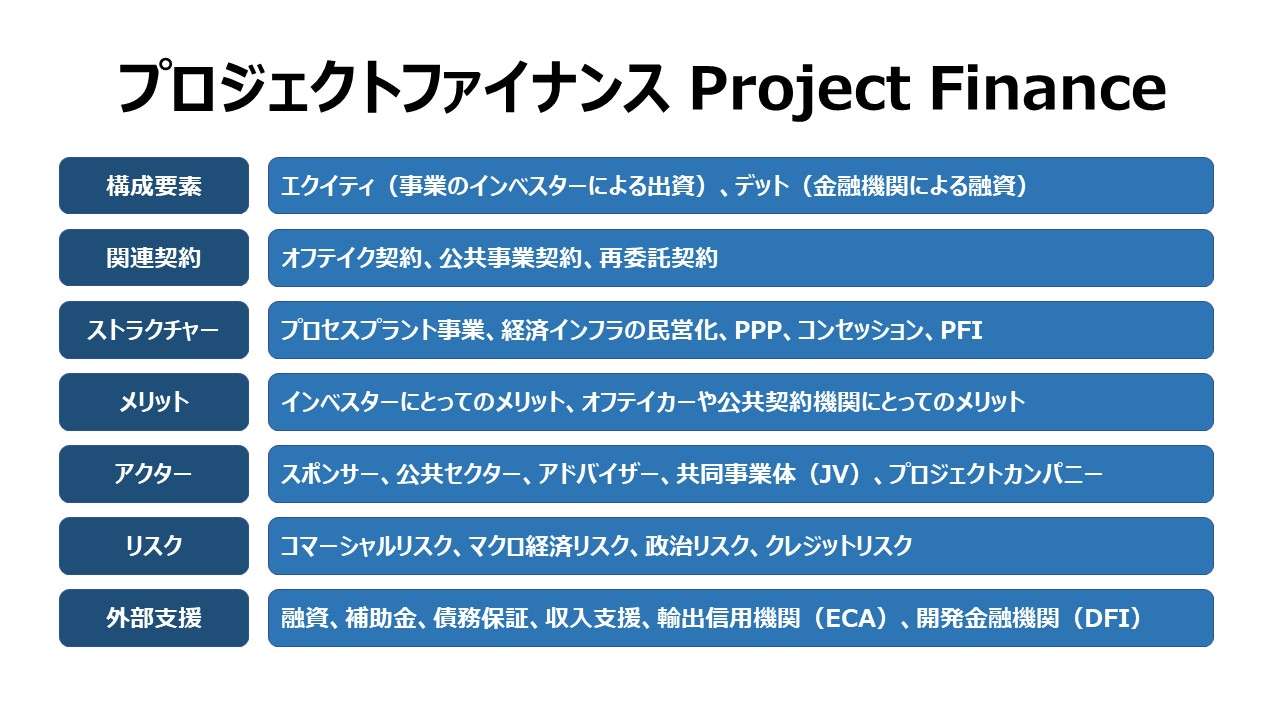

プロジェクトファイナンス

プロジェクトファイナンス

企業全体(コーポレート)ではなく、対象プロジェクトとして限定された事業キャッシュフローに返済原資を求める資金調達手法。

対象プロジェクトは単数または複数のアセットからなり、返済原資を求められる対象もこのアセットに限定される。

このアセットを所有する経済的主体がプロジェクトファイナンス契約外で所有するアセットはこの返済義務から区別される。

このように、対象資産以外に返済を求めることができないように、返済の原資(元手)とする財産(責任財産)の範囲に限定を加えた貸付方法のことを、一般的に、ノンリコースローン・非遡及型融資(Nonrecourse loan, Non-recourse debt)という。

プロジェクトファイナンスは、ノンリコースローンの典型例ということができる。

プロジェクトファイナンスの特徴

- プロジェクトファイナンスの対象事業は、一般的に、長期の建設・運営期間にわたる大規模インフラ関連事業となる

- そのため、プロジェクトファイナンスの返済期間も長期になる(典型例としては、15~25年程度)

- 貸し手(レンダー)は、借り手による金利の支払および元本返済において、融資対象事業が生み出す将来キャッシュフローに依拠する

- よって、融資対象事業はリング・フェンスド(Ring Fenced)、法的および経済的に他から隔離されている必要がある

- 一般的に、そのような融資対象事業は、その事業の実施を唯一の目的とする特定目的法的主体によって実施される。このような主体を「プロジェクトカンパニー(Project Company)」と呼ぶ

- プロジェクトカンパニーのD/Eレシオは一般的企業に比べると総じて高い。おおよそ、事業資金の70~90%がデットによって調達されるのが一般的である。

- プロジェクトカンパニーは、レバレッジを高めることで事業(プロジェクト)全体の資金調達コストを下げることができる

- プロジェクトカンパニーが資金調達関連でデフォルトを起こしてマーケットで事業施設を売却せざるを得ない場合、その売却価値はデットの金額と近似する傾向にある

- 貸し手(レンダー)にとっての担保価値は、プロジェクトカンパニーが締結する契約、ライセンス、キャッシュフローを生み出す各種権利にある

- そのため、貸し手(レンダー)は、プロジェクトファイナンス開始前に、詳細なリスク分析を実施し、契約を通じてリスクがどのように配分されているかを確認する必要がある

- 事業は、契約やライセンスの期間、天然資源の埋蔵量・採掘ペースなどに基づいて、明確な期限が定められる。プロジェクトファイナンスの融資返済は、原則としてその期間内に収まるように設定される

- プロジェクトファイナンスにおいて、出資者(インベスター)がプロジェクトカンパニーに債務保証することは通常の類型ではない(ノンリコースローン)

ヘッジファンド

ヘッジファンド

- ショート・ロング

- アービトラージ

- グローバル・マクロ

- イベントドリブン

イスラム金融

イスラム金融

販売型

- Murabaha(ムラバハ)(cost plus sale)

- Istisna’a(イスティスナ)(construction / manufacturing)

リース型

- Ijarah(イジャーラ)(lease)

- Ijarah Fi Al-Dhimmah(イジャーラ・フィ・アルマディア)(forward lease)

パートナーシップ型

- Mudarabah(ムダラバ)(profit sharing)

- Musharakah(ムシャラカ)(joint venture)

債券型

- Sukuk(スクーク)(イスラム債)

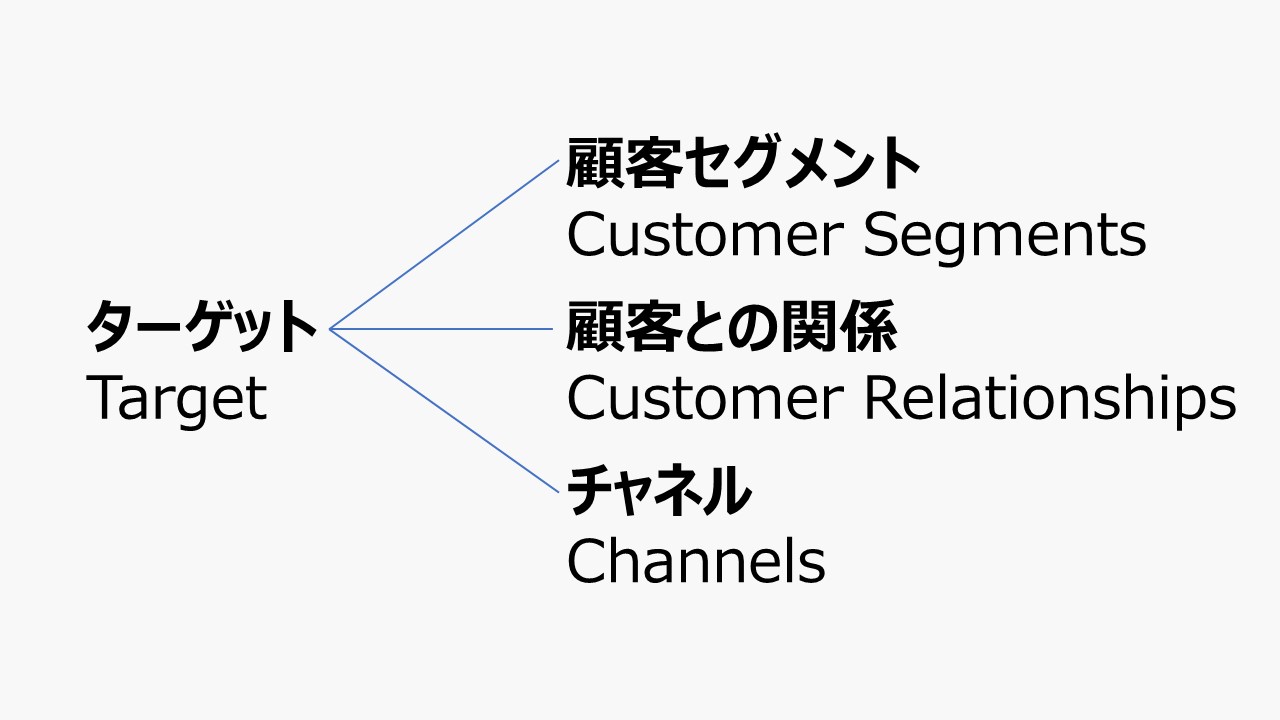

ビジネスモデル体系(概要)

| Class | Block | 説明 |

|---|---|---|

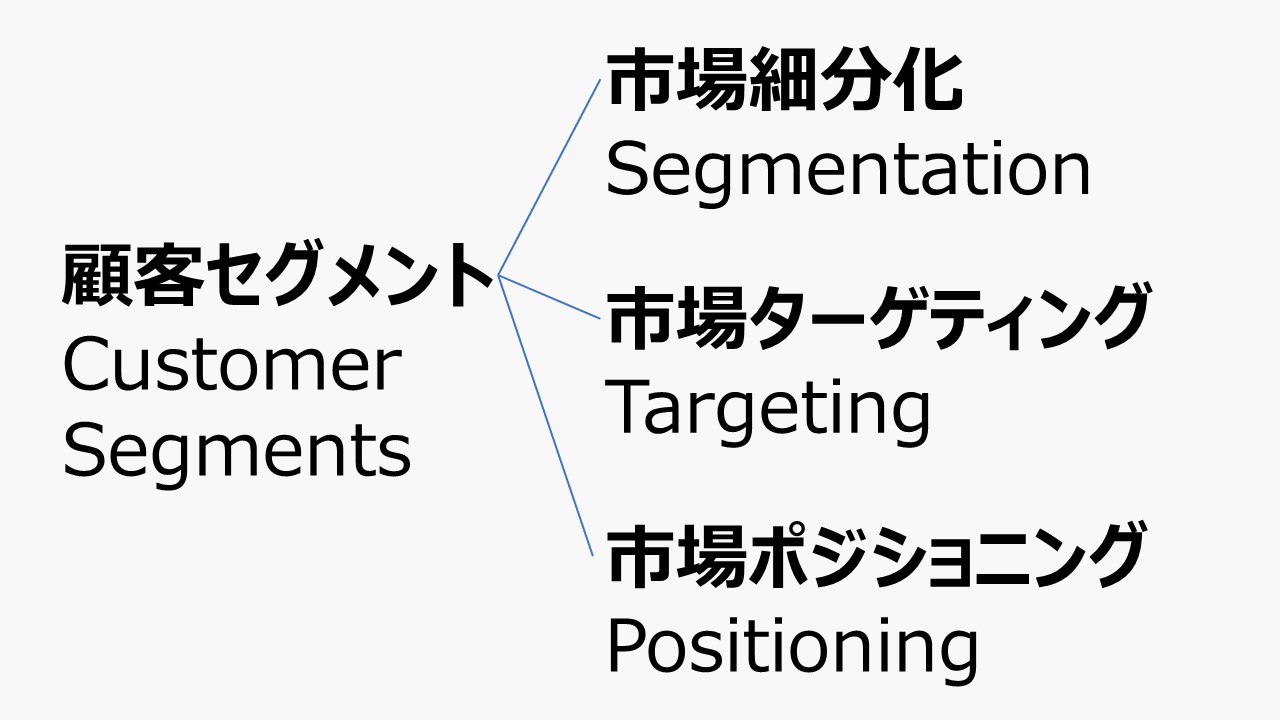

| ターゲット Target  | 顧客セグメント Customer Segments  | 企業が関わろうとする顧客を明確にする (顧客としないセグメントは無視する) |

| 顧客との関係 Customer Relationships  | 顧客獲得・顧客維持・販売拡大の3点について、 顧客とどのような関係を構築したいか | |

| チャネル Channels  | 顧客セグメントとのコミュニケーションの方法 顧客セグメントに価値を届ける方法 | |

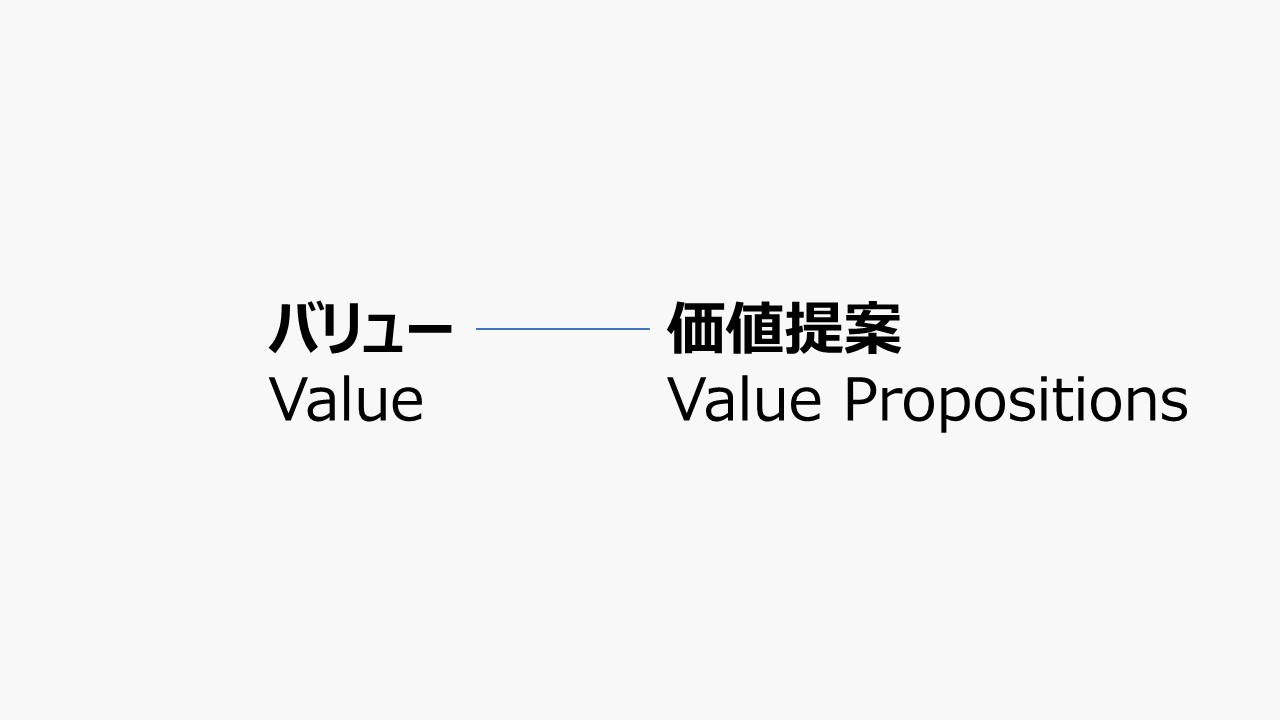

| バリュー Value  | 価値提案 Value Propositions  | 対象顧客に対して、企業が提供できるベネフィットの総体 顧客が必要とする製品とサービスの組み合わせ |

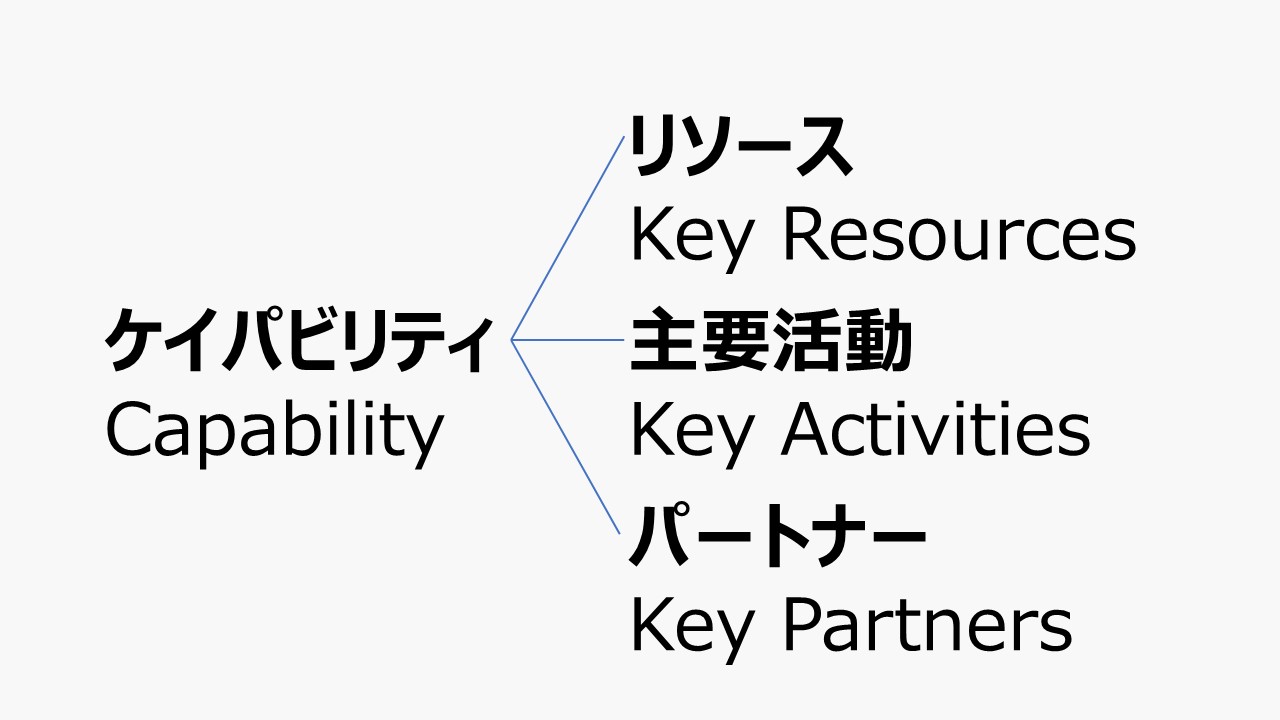

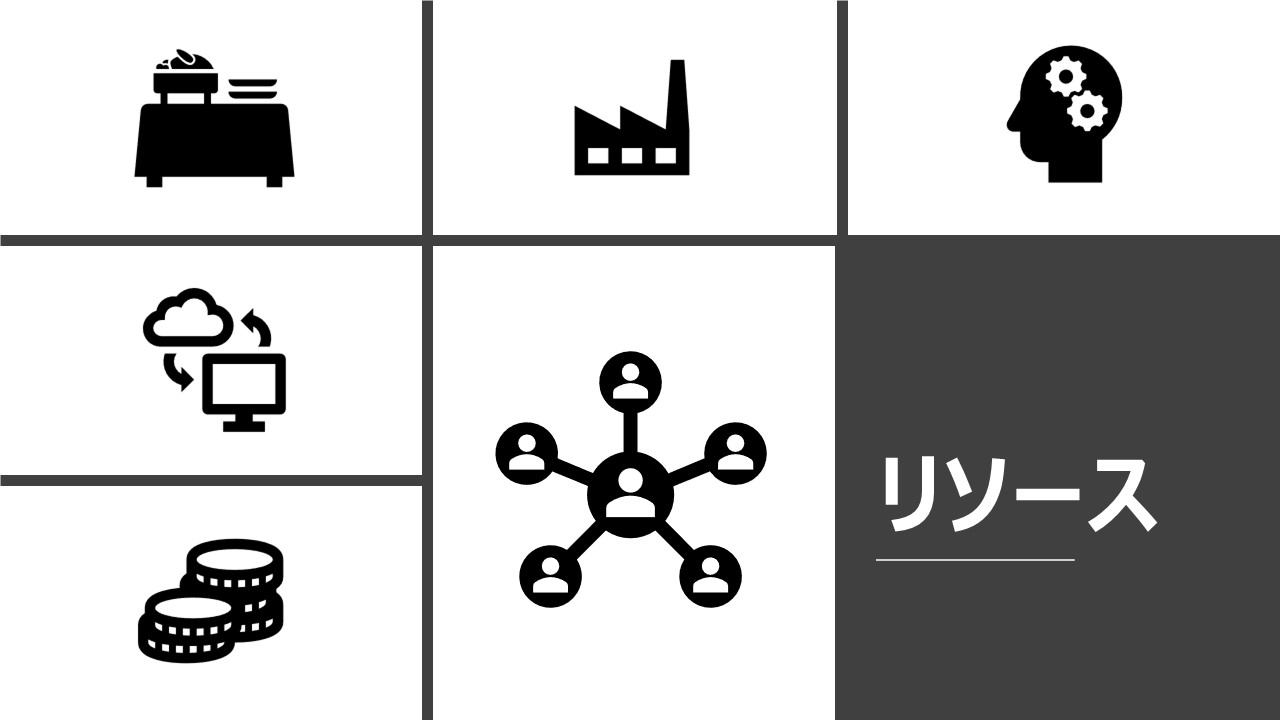

| ケイパビリティ Capability  | リソース Key Resources  | ビジネスモデルの実行に必要な経営資源の明確化 リソース獲得に必要な対価と収益の流れの相対的関係 |

| 主要活動 Key Activities  | 価値提供するために欠かせない活動 製造・問題解決・プラットフォーム・ネットワーク | |

| パートナー Key Partners  | どのリソースをサプライヤーから得ているか どの主要活動をパートナーが行っているか | |

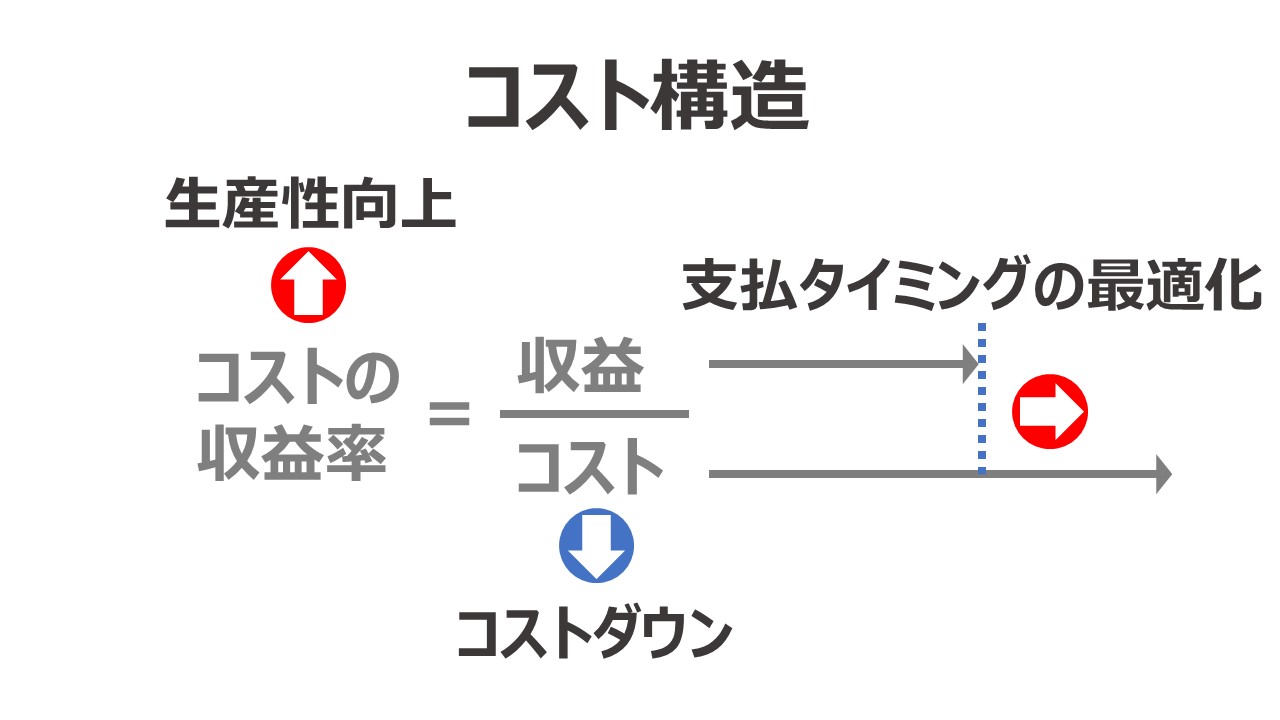

| 収益モデル Profit Models  | コスト構造 Cost Structure  | ビジネスモデルの運営にあたって発生する全てのコスト |

| 収益の流れ Revenue Streams  | 企業が顧客セグメントから生み出すキャッシュフロー 顧客が支払いたいと思っている対象と望む支払方法 |

コメント