倉庫営業 Warehousing

倉庫営業の範囲

倉庫営業は、他人のために物品を倉庫に保管することを業とする。寄託の引き受けを営業することで倉庫営業者は商人(商四条一項)となる。

倉庫営業は他人を物品を保管することを引き受けることなので、受寄者が寄託物の所有権を取得し、同量の他のものを返還する(消費寄託。民666条)場合は含まない。

一方で、保管の方法として数人の寄託者の種類・品質の同一な寄託物を混合して保管する場合(混蔵寄託、混合保管)は、倉庫営業に含まれる。

物品の減失もしくは損傷を防止するための工作物または水面であって、物品の保管の用に供するもので、必ずしも家屋である必要性はない(倉庫二条一項)。

受寄者が物品を支配下に置き滅失・損傷を防ぎ現状維持の手段をとること。

例)駐車場

業者が自動車を管理するタイプのものは寄託・保管にあたる

場所の賃貸借に過ぎない青空駐車場・スーパーなど商店の駐車場は寄託・保管にはあたらない

倉庫営業の機能

- 物品の保管により、生産から消費までの時間差の調整、積み換えられる運送品に関する輸送手段間の連絡調整を行う。

- 倉荷証券(warehouse receipt)の発行により金融補助の機能を果たす。

保護預かり

金融機関がその金庫に顧客の有価証券等貴重品を保管する義務(銀行10条2項10号、長銀6条3項7号)。貸金庫取引はこの保護預かりの一形態

一時預かり

他人の携行品またはその使用する自動車・自転車そのほかこれに準ずる物品の保管(倉施令1条3号・4号)。

トランクルームサービス

一般消費者・企業の家財・書類・磁気テープ等「非売品」を定温定湿、防塵機能などがある倉庫に保管するサービス

事業規制

- 倉庫業法により、倉庫営業を営もうとする者は国土交通大臣の登録を受けなければならない(倉庫三条)

- 保護預かり、一時預かりは適用除外

- 同法の適用を受けた事業者の倉庫を営業倉庫と呼ぶ

- 非営利の倉庫事業として、協同組合が行う協同組合倉庫がある

- 倉荷証券は、国土交通大臣の発券許可を受けた事業者のみが発券できる

- 既登録の事業者は倉庫保管料、倉庫荷役料その他営業に関する料金につき届け出などの義務はない

- 倉庫寄託約款は、実施前に国土交通大臣に届け出が必要(倉庫八条)

倉庫寄託契約

契約の成立

民法上の寄託契約の一種としての諾成契約

寄託申込者が倉庫営業者にある物の保管を委託し、倉庫営業者がこれを承諾することによって効力を生じる(民六五七条)

倉庫営業者に寄託引き受けの義務を負わせるものの、寄託者は、約定日までに契約の解除ができる片務的契約(民六五七条の二第一文)

もっとも、寄託者による契約の解除がないまま約定日に寄託物の引き渡しがなされなかった場合、寄託者は、倉庫営業者に対し、約定日から引渡日または契約解除日までの保管料相当額の損害賠償金を支払う義務を負う

倉庫営業者は、寄託の引き受けが決定すると、寄託申込者に所定の様式による寄託申請書の提出を依頼する。この寄託申込書の提出は契約成立の要件ではない(諾成契約のため)。

寄託申込書には、倉荷証券の作成な事項を中心に、貨物の保管、荷役上特に注意すべき事項などが記載される。

受寄物の入庫

- 入庫

- 倉庫営業者は、約定日に約定場所で寄託者から寄託物を受け取る(入庫)

- 寄託者の請求により貨物受取書または入庫通知書を交付する

- 受寄物の検査

- 倉庫営業者は、入庫に当たり、寄託者の承諾を得て、寄託者の費用において受寄物の内容の検査をすることができる

- この検査権は、倉庫営業者が受寄物の種類・寄託価額等を確認する目的で行われる

- 実務では実施されるケースは少ない

倉庫営業者の義務

- 受寄物の保管義務

- 保管方法

- 一般

- 再寄託

- 保管期間

- 寄託者への通知

- 保管方法

- 受寄物の返還義務

- 寄託者からの請求

- 出庫

- 倉荷証券の交付義務

- 点検・見本提供・保存行為の許容義務

- 損害賠償責任

- 免責条項と損害保険

- 約款による軽過失免責

- 物保険

- 損害賠償額

- 責任の消滅

- 損害通知義務

- 責任の短期消滅時効

- 免責条項と損害保険

倉庫営業者の権利

- 保管料請求権

- 請求の時期

- 保管料計算期間

- 保管料の支払義務者

- 留置権・先取得特権

- 供託権・競売権・任意売却権

保管料

商法上は、倉庫営業者が約定の保管料・立替金その他受寄物に関する費用を請求できるのは、受寄物出庫の時以降とされている。一部出庫の場合は、その出庫割合に比例した金額となる。

ただし実務では、倉庫寄託契約で、保管期間満了時に寄託者はそれまでの保管料を支払うべきとなっている。

その他の契約タイプも実務では多用されている。概要は以下の通り。

- 残高計算法

- 毎月その既経過期間の保管料を請求

- 先取計算法

- 入庫時に保管期間全期間の保管料を徴収する

- 保管期間経過前に出庫された場合は払い戻される

倉荷証券

倉荷証券は、倉庫営業者が貨物の受取の事実を証し、かつ、寄託者またはその指図人への受寄物引渡しを約する有価証券

倉荷証券が発行されると、寄託物引渡請求権の行使・移転にその呈示・交付が必要となる。

倉荷証券は、法律上当然の指図証券であり、要式証券であり、受戻証券である。

倉荷証券は、物権的効力・処分証券性を有する(=船荷証券)。

本来、倉荷証券は倉庫寄託中の物品の処分(譲渡・買入)を容易にするための制度として導入されたが、実務的に頻繁に活用されているのは、商品取引所の上場商品の受渡し等、限定されたケースにおいてである。

寄託物の譲渡には、むしろ荷渡指図書が用いられることが多い。

参考)倉荷証券の発行枚数(1999年)

| 種別 | 品目 | 発行件数 |

|---|---|---|

| 普通倉庫 | – | 24,541 |

| – | 非鉄金属 | 16,682 |

| – | 豆 | 4,873 |

| 冷蔵倉庫 | – | 89 |

倉荷証券は引換証券であり、出庫を請求する証券所持人は、証券裏面に必要事項を記載して倉庫営業者に提出する。部分出庫の場合は、倉庫営業者は、提出を受けた証券裏面に引渡個数・残余個数を記載して倉庫営業者担当印を押捺した後、証券所持人にそれを再交付する。

倉庫営業においては、運送営業とは異なり、商法上、契約者(寄託者)以外で寄託物の返還を受けたものが保管料の支払義務を負う旨を定めた規定はない。

しかし、約款では、寄託者と証券保持人を同列に所定期日における保管料の支払義務を課している。

倉庫営業の種類

国内法における規程

日本国内においては、ある一定規模以上の倉庫業を営むためには国土交通省に登録すること、倉庫及びその敷地について所有権その他の使用権原を有していることが必要になる。

日本国内においては、倉庫業法施行規則(第三条) で10の倉庫の種類が保管されるべき物品の性質の違いによって定義されている。

- 一類倉庫

- 二類倉庫

- 三類倉庫

- 野積倉庫(四類)

- 水面倉庫(五類)

- 貯蔵槽倉庫(六類)

- 危険品倉庫(七類)

- 冷蔵倉庫(八類)

- トランクルーム

- 特別の倉庫

これを、一般社団法人日本倉庫協会 が次のように再整理している。

- 普通倉庫業

- 一類倉庫

- 二類倉庫

- 三類倉庫

- 野積倉庫(四類)

- 貯蔵槽倉庫(六類)

- 危険品倉庫(七類)

- トランクルーム

- 冷蔵倉庫業

- 冷蔵倉庫(八類)

- 水面倉庫業

- 水面倉庫(五類)

以下は、同規則別表にある倉庫の定義の元になる保管されるべき物品の性質の区別をテーブル形式に編集して再掲したものである。

| 種別 | 内容 |

|---|---|

| 第一類物品 | 第二類物品、第三類物品、第四類物品、第五類物品、第六類物品、 第七類物品及び第八類物品以外の物品 |

| 第二類物品 | 麦、でん粉、ふすま、飼料、塩、野菜類、果実類、水産物の乾品 及び塩蔵品、皮革、肥料、鉄製品その他の金物製品、セメント、 石こう、白墨、わら工品、石綿及び石綿製品 |

| 第三類物品 | 板ガラス、ガラス管、ガラス器、陶磁器、タイル、ほうろう引 容器、木炭、パテ、貝がら、海綿、農業用機械その他素材及び 用途がこれらに類する物品であっても、湿気または気温の変化 により変質し難いもの |

| 第四類物品 | 地金、銑鉄、鉄材、鉛管、鉛板、ケーブル、セメント製品、 鉱物及び土石、自動車及び車両(構造上主要部分が被覆されて いるものに限る)、木材(合板及び化粧材を除く)、ドラム缶 に入れた物品、空コンテナ・空ビン類、れんが、かわら類、 がい子・がい管類、土管類、くず鉄、くずガラス、古タイヤ類 等野積で保管することが可能な物品 |

| 第五類物品 | 原木等水面において保管することが可能な物品 |

| 第六類物品 | 容器に入れていない粉状又は液状の物品 |

| 第七類物品 | 危険物(消防法第九条の四第一項の指定数量未満のものを 除く。)及び高圧ガス(高圧ガス保安法第三条第一項第八号 に掲げるものを除く。) |

| 第八類物品 | 農畜水産物の生鮮品及び凍結品等の加工品その他の摂氏十度以下 の温度で保管することが適当な物品 |

営業倉庫の分類

一類倉庫

倉庫は土地に定着し、かつ、屋根及び周囲に壁を有する工作物である必要がある。建屋型として一般的にイメージされる倉庫にぴったりのものである。その建屋は、法定の耐火性・防火性・防水性・防湿性を備えておく必要がある。

二類倉庫、三類倉庫と比較して最もハイグレードで、最も高い建築基準を満たさなければならないのは、他2種と比べて最も広範囲の物品を保管することができるようにするためである。

- 保管できる物品

- 第一類物品

- 第二類物品

- 第三類物品

- 第四類物品

- 第五類物品

- 第六類物品

二類倉庫

一類倉庫と比較して、耐火性・防火性の基準が緩和された倉庫。そのため燃えやすいものは保管することができない。

- 保管できる物品

- 第二類物品

- 第三類物品

- 第四類物品

- 第五類物品

- 第六類物品

三類倉庫

一類倉庫と比較して、耐火性・防火性・防水性・防湿性の基準が緩和された倉庫。そのため燃えやすいものに加え、濡れると品質が変化するものも保管することができない。

- 保管できる物品

- 第三類物品

- 第四類物品

- 第五類物品

倉庫業法施行規則では特に、鋼材その他の重量物の保管のため、天井走行クレーン等の固定荷役機械を設置しており、周囲に壁を設けることができない倉庫については、別途国土交通省の取り決めに従う必要がある。

野積倉庫

法律上の四類物品(鉱物、木材、自動車などのうち、雨風にさらされても良いもの)または五類(原木など)を保管する倉庫で、工作物または柵や塀、鉄条網といった防護施設をもって防護されている土地。

国土交通大臣が定める防犯上有効な設備(消火設備、倉庫周囲の照明装置など)を有している必要がある。

建物の屋上を野積倉庫として用いる場合は、屋上の床の強度が国土交通大臣の定める基準に適合しているとともに、保管する物品が屋上から落下することを防ぐ措置が講じられている必要がある。

- 保管できる物品

- 第四類物品

- 第五類物品

水面倉庫

川・湖・海などの水面で物品を保管する場所。水面倉庫は、水面で保管することができる第五類物品の原木などを保管する。

周囲が築堤その他の国土交通大臣の定める工作物をもって防護されていること、高潮等による保管する物品の流失を防止するため、周囲の防護施設に保管する物品を係留する等の措置が講じられていること、国土交通大臣が定める防犯上有効な設備を有していることの3つが設置条件となる。

建物の屋上を野積倉庫として用いる場合は、屋上の床の強度が国土交通大臣の定める基準に適合しているとともに、保管する物品が屋上から落下することを防ぐ措置が講じられている必要がある。

- 保管できる物品

- 第五類物品(ほぼ原木に限定された定義)

貯蔵槽倉庫

いわゆるサイロやタンクのように、袋に入っていないバラ状の小麦・大麦・トウモロコシや糖蜜などの液状物質を保管する倉庫。第一類物品及び第二類物品のうちばらの物品並びに第六類物品を保管する。

貯蔵槽倉庫の施設設備基準として、

① 土地に定着し、かつ、周壁により密閉された貯蔵槽である

② 周壁の側面及び底面の強度が国土交通大臣の定める基準に適合している

- 保管できる物品

- 第一類物品(の内、ばらの物品)

- 第二類物品(の内、ばらの物品)

- 第六類物品

危険品倉庫

第七類物品(消防法が指定する危険物や高圧ガスなど)を保管するための倉庫。保管する物品の種類によって、「消防法」、「高圧ガス保安法」、「液化石油ガスの確保及び取引の適正化に関する法律」など、関係法の規定を満たしている必要がある。

危険品倉庫の施設設備基準として、

① 土地に定着した工作物である場合は一類倉庫に準じる

② 土地である場合は野積倉庫に準じる

- 保管できる物品

- 第七類物品

冷蔵倉庫

第八類物品の「10℃以下で保管することが適当な物品」を保管するための施設。保管する物品は、食肉、水産物、冷凍食品等の加工品が主だが、食品に関わらず、常時10℃以下で保管することが適当な物品も含む。

冷蔵倉庫の施設設備基準として、

① 倉庫内の要所に、倉庫内と外部との連絡のための通報機その他の設備を有する

② 冷蔵室の保管温度が常時10℃以下に保たれるものとして国土交通大臣の定める基準を満たしている③ 見やすい場所に冷蔵室の温度を表示する温度計が設けられている

- 保管できる物品

- 第八類物品

特別の倉庫

災害の救助その他公共の福祉を維持するため物品の保管を必要と認めて国土交通大臣が定める倉庫については、倉庫業法施行規則の規定にかかわらず、その定める基準により設置することができる倉庫。

トランクルーム

家財、美術骨董品、ピアノ、書籍など個人の財産を保管する倉庫。平成14年施行の改正倉庫業法施行規則にて、国土交通省により優良と認定されたトランクルームは「認定トランクルーム」と称することができるようになった。

トランクルーム認定申請書を地方運輸局長に提出し認定を受ければ「認定トランクルーム」となることができる。

トランクルームの設置基準は、保管される物品の性質により以下の項目が認定に必須となる。

- 定温性能

- 酒類その他の温度により変質しやすい物品

- 定湿性能

- 漆器類その他の湿度により変質しやすい物品

- 防塵性能

- 精密機械、楽器その他の粉塵からの保護を必要とする物品

- 防虫性能

- 絹製品、毛皮類その他の害虫による被害を受けやすい物品

- 防磁性能

- 磁気テープ、磁気ディスクその他の磁気による影響を受けやすい物品

- 常温及び常湿性能

- 温度又は湿度により変質し難い物品又は上記の性能を有するトランクルームにおける保管を行う必要がないものとして寄託者の同意の得られた物品

トランクルームにおいて行われる営業の基準は以下の通り

- 営業所ごとに、トランクルームの利用者からの相談窓口が置かれている

- 相談窓口にトランクルームの営業に係る必要な知識及び能力を有している担当者が置かれている

- 申請者が寄託契約に関して不正又は不誠実な行為をするおそれが明らかでない

- その他トランクルームにおいて行われる営業が消費者の利益の保護を図るものとして不適当であると認められないこと

倉庫営業のその他機能による分類

- 保護預り

- 証券会社や銀行などの金融機関が、投資家から個別保管または混蔵保管を求める寄託契約に基づいて有価証券の寄託を受けた場合に、その有価証券などを預かる

- 一時預かり

- 他人の携行品またはその使用する自動車・自転車そのほかこれに準ずる物品を維持知的に保管する

- 保税蔵置場

- 国際貨物船や空港の近くに設置されている特別地域で、外国から輸入された貨物や、これから外国へと輸出される貨物が蔵置されている場所

- 保税蔵置場で行うことのできる作業(関税法基本通達)

- 内容の点検

- 改装

- 仕分け

- その他の手入れ

- 見本の展示

- 簡単な加工

- その他これらに類する行為

ビジネスモデル体系(概要)

| Class | Block | 説明 |

|---|---|---|

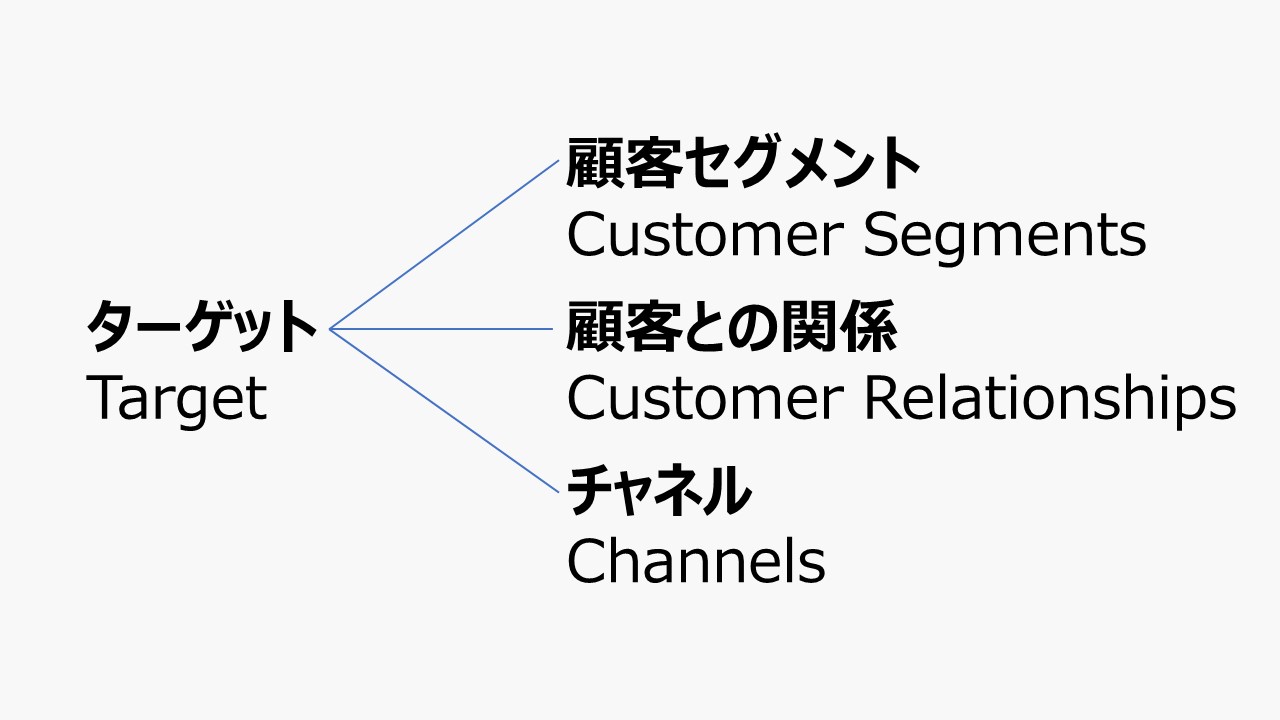

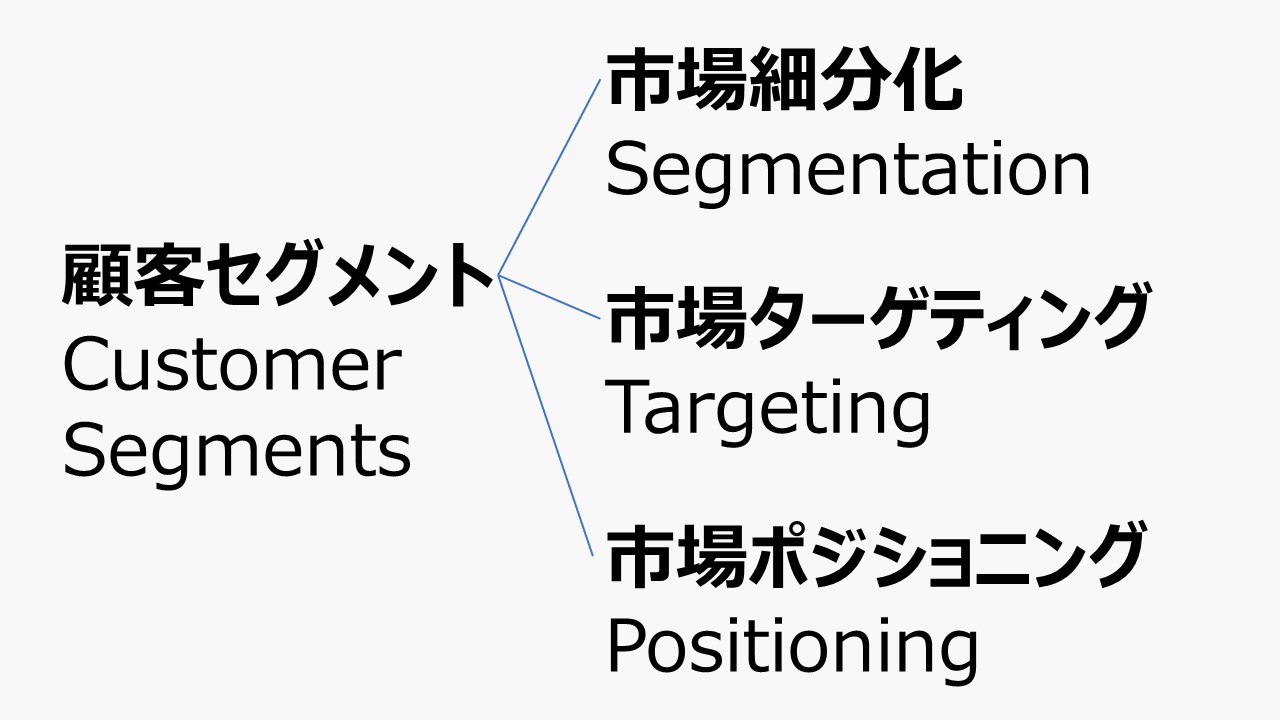

| ターゲット Target  | 顧客セグメント Customer Segments  | 企業が関わろうとする顧客を明確にする (顧客としないセグメントは無視する) |

| 顧客との関係 Customer Relationships  | 顧客獲得・顧客維持・販売拡大の3点について、 顧客とどのような関係を構築したいか | |

| チャネル Channels  | 顧客セグメントとのコミュニケーションの方法 顧客セグメントに価値を届ける方法 | |

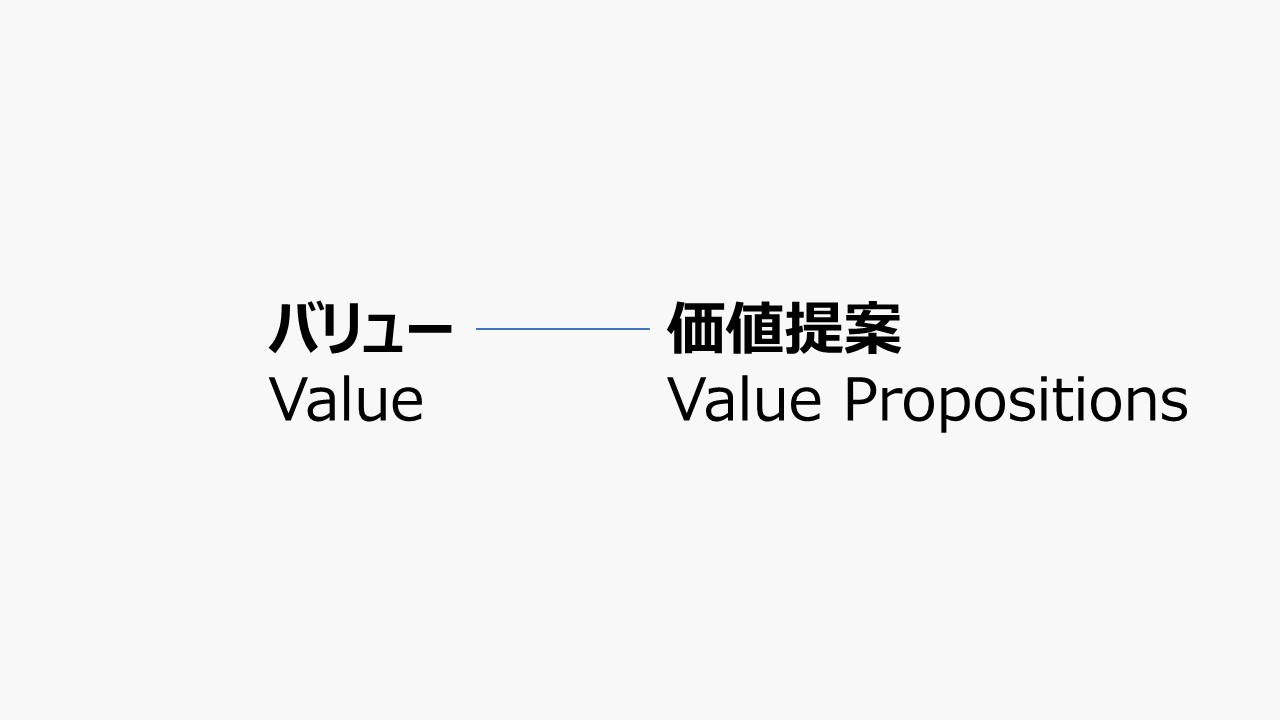

| バリュー Value  | 価値提案 Value Propositions  | 対象顧客に対して、企業が提供できるベネフィットの総体 顧客が必要とする製品とサービスの組み合わせ |

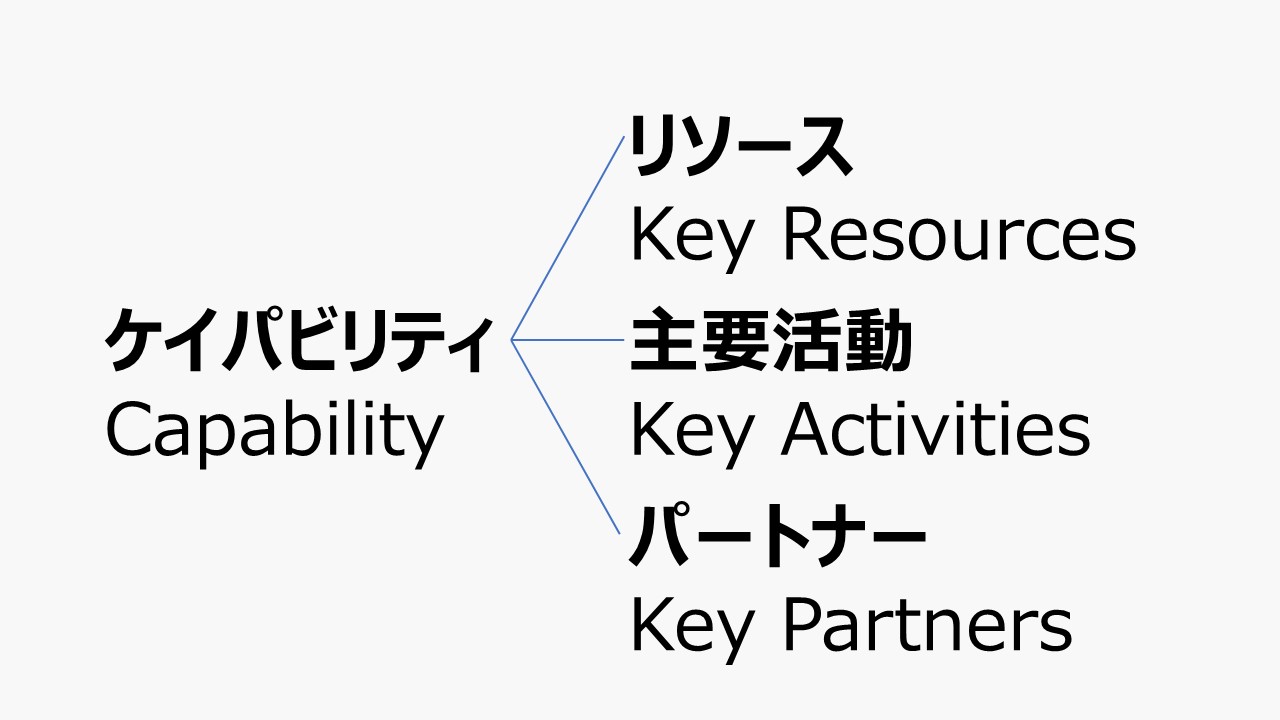

| ケイパビリティ Capability  | リソース Key Resources  | ビジネスモデルの実行に必要な経営資源の明確化 リソース獲得に必要な対価と収益の流れの相対的関係 |

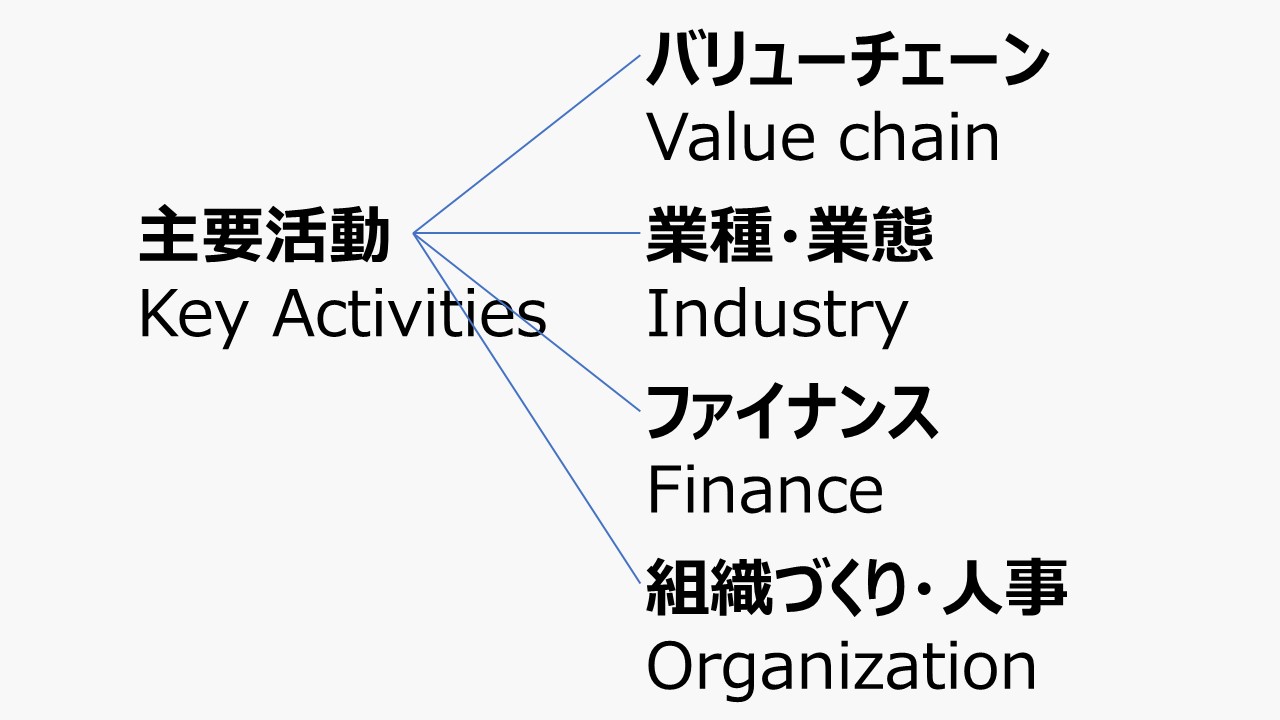

| 主要活動 Key Activities  | 価値提供するために欠かせない活動 製造・問題解決・プラットフォーム・ネットワーク | |

| パートナー Key Partners  | どのリソースをサプライヤーから得ているか どの主要活動をパートナーが行っているか | |

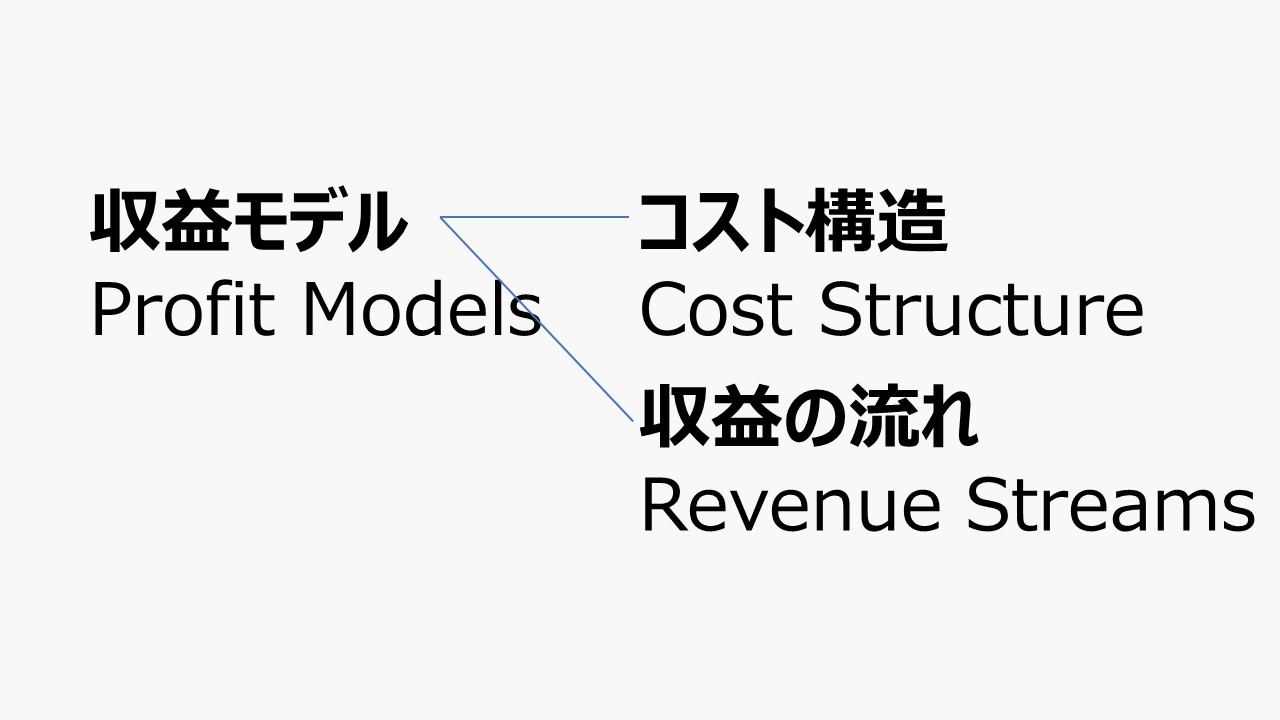

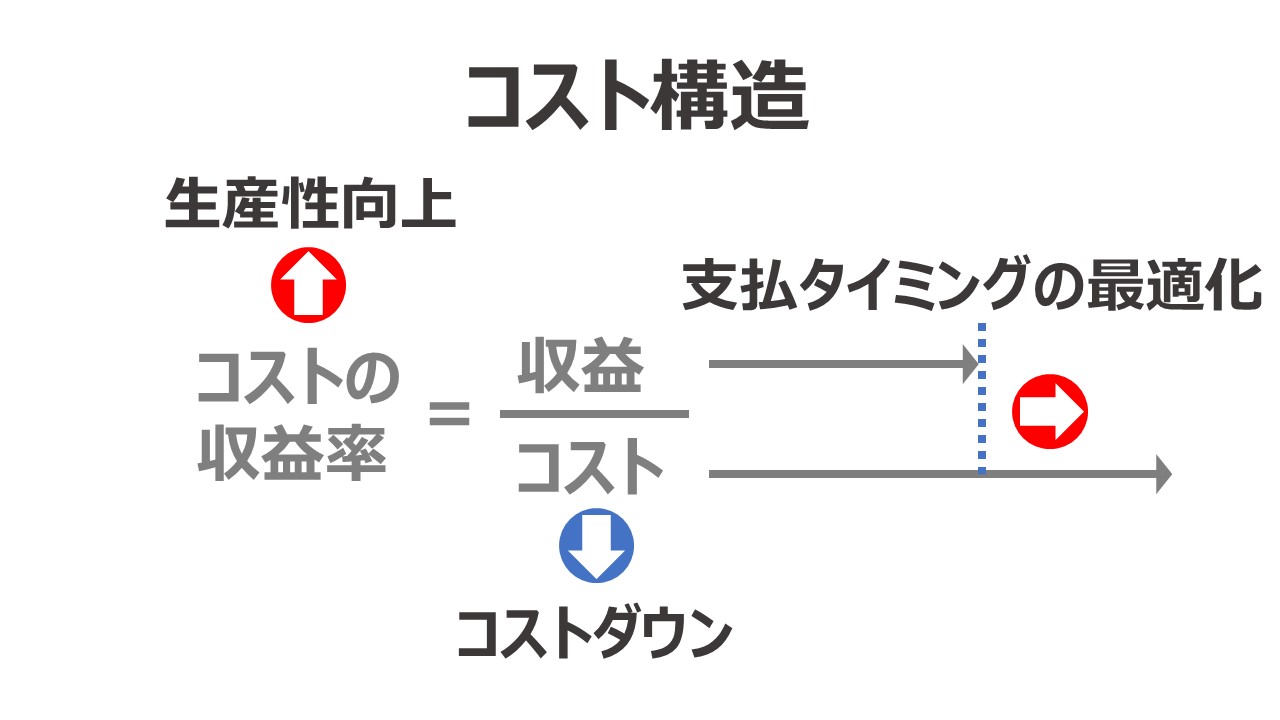

| 収益モデル Profit Models  | コスト構造 Cost Structure  | ビジネスモデルの運営にあたって発生する全てのコスト |

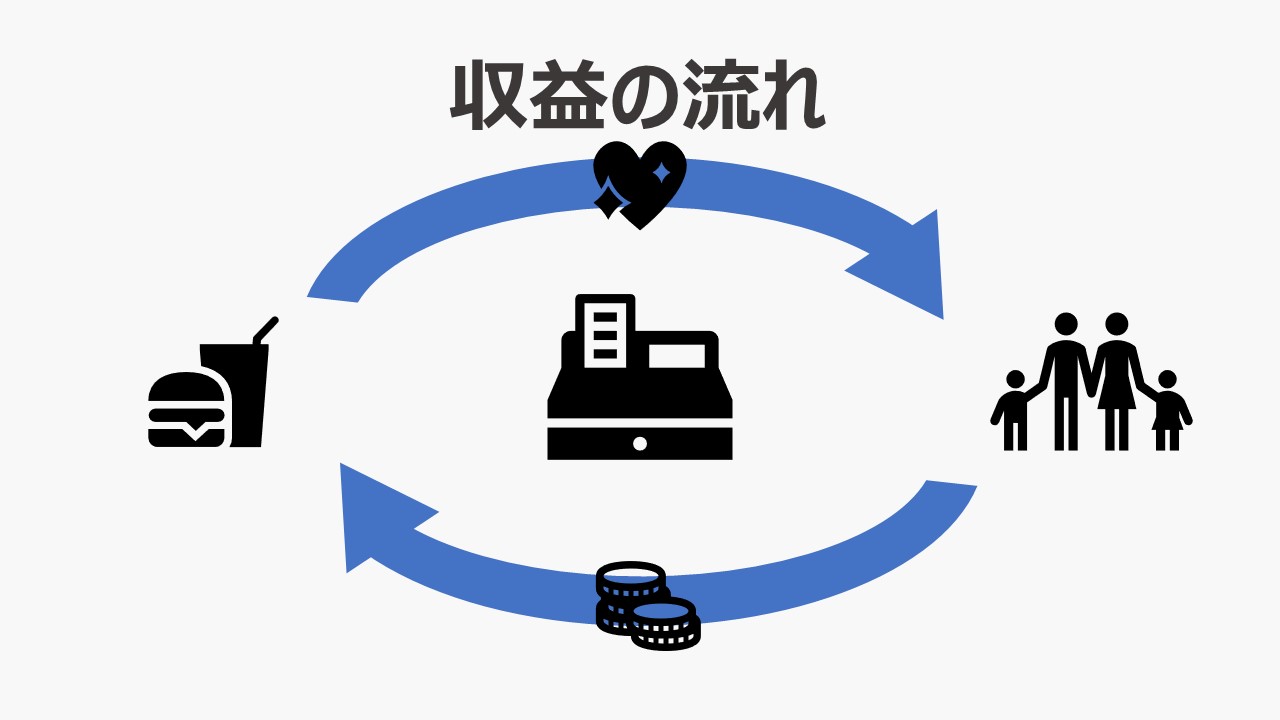

| 収益の流れ Revenue Streams  | 企業が顧客セグメントから生み出すキャッシュフロー 顧客が支払いたいと思っている対象と望む支払方法 |

コメント