保険業(Insurance)

保険の意義

保険とは何かを包括的に定義する法規定は存在しない。

保険は、同種の危険に曝された多数の経済主体をひとつの団体とみることで成り立つ「大数の法則」を応用して、それに属する各経済主体がそれぞれの危険率に相応した出損をなすことにより共同体備蓄を形成し、現実に需要が発生した経済主体がそこから支払いを受ける方法で需要を充足する制度

経済主体の身に降りかかる財産上の需要(入用)が発生する可能性

- 危険は発生するか否かが不確実なものが多い。

- 発生の時期のみが不確実なものは、終身保険における死亡

- 需要の金額も火災保険や責任保険においては不確実(保険契約上、最高限度が設定される)

個々の経済主体にとっては偶然かつ不測の事態でも、多数の経済主体の全体で見れば一定期間内に少数の経済主体のみが現実にその事態に遭遇し、かつその危険の度合いが平均的にはほぼ一定になることが経験的・統計的に知られていること。

「大数の法則」の性質を利用し、同種の危険に曝された者が参加する団体の将来にその危険が発生する蓋然性を予測し、団体全体の需要を充足するために各経済主体が出損すべき金額を合理的基礎の上で算出する(経営の計画性)によって保険制度が成り立つ

保険と似た概念に「共済」がある。

協同組合(農協、生協)または公益法人が行う「共済」は、

① 「大数の法則」が形成される程度に広範囲の加入者を集めることができる仕組みになっている

② 事故発生に対して支払われる共済金が、単なる見舞金程度ではなく、加入者の財産上の需要を充足できる

場合は、実質的に保険と同等の経済的実態を有しているとみることができ、私法的規制の観点から「保険法」の規定が適用される。

「保険」と「貯蓄」の相違

保険制度には、本来の①加入者全体のための共同的備蓄を形成する、ことのほかに、②個々の加入者にとっての貯蓄を形成する、という側面もあることが多い。

定期保険

生命保険の一種である定期保険は、被保険者の保険期間内の死亡を理由に保険金が支払われる。毎年の死亡率に対応した保険料(自然保険料)の徴収が行われると、年齢が増すにつれて死亡率の上昇につれて保険料もまた上昇してしまう。

これを防ぐために、保険期間中毎年の保険料が等しくなるように再計算された平準保険料を徴収することになる。

このため、定期保険の契約の初期には危険率(死亡率)を上回る保険料が払い込まれ、当該差額は利子と合わせて保険者名義で保険料積立金として蓄積される。

保険期間終了まで契約を継続していれば、この積立金は目減りして満期までにはほぼ完全に消滅する計算となる。

しかし、中途解約がなされた場合、その積立金は加入者に払い戻されることになるため、加入者は保険者の下に一種の貯蓄をするのと同じ状態が発生する。

終身保険

保険期間の終期の定めがなく、被保険者の生涯にわたり死亡保障が継続するものを終身保険という。

終身保険では、最終的に全加入者に保険金が支払われる必要上、保険期間中に保険料積立金を累増させていき、この貯蓄分と死亡保険金との差額部分のみを一種の定期保険である危険保険金で補うシステムが整えられる。

このため、各加入者が保険者の下に保有する貯蓄は年々高額のものとなる。

養老保険

一定期間内の死亡と当該期間満了時に生存していた場合に備えて保険料を支払うものを養老保険という。

この保険では、常に満期保険金の原資を形成する必要上、終身保険よりも急速に保険料積立金が蓄積されることになる。

損害保険における貯蓄性

傷害保険や火災保険に多いが、損害保険にも貯蓄型保険が存在する。

保険期間中に保険金額の一定割合以上の保険金支払(全損失効)がない限り、期間満了時に満期返戻金が支払われる。

満期返戻金の法的性格は、保険料の一部を払い戻す「無事故戻し」であるが、既に支払った保険料が危険負担相応分を超える場合に貯蓄性が発揮されるといえる。

参考までに、日本の保険市場の大きさを表形式で概括する。

一般社団法人 生命保険協会のサイトより、2019年度の保有契約年換算保険料、一般社団法人 日本損害保険協会のサイトより、同じく2019年度の元受正味保険料をまとめたものである。

なお、少額のものは表から省いたため、合計値は明細と合わない。

| 保険種類 | 大分類 | 小分類 | 金額 |

|---|---|---|---|

| 生命保険 | 28兆2363億円 | ||

| 第一分野 | 15兆1040億円 | ||

| 終身保険(定額) | 4兆1321億円 | ||

| 利率変動型終身保険 | 1兆6054億円 | ||

| 養老保険(定額) | 2兆6236億円 | ||

| 定期保険 | 4兆6629億円 | ||

| 第三分野 | 6兆9722億円 | ||

| 医療保険 | 3兆3384億円 | ||

| がん保険 | 1兆3544億円 | ||

| 年金 | 6兆1601億円 | ||

| 個人年金(定額) | 4兆7674億円 | ||

| 損害保険 | 9兆6714億円 | ||

| 火災 | 1兆7043億円 | ||

| 自動車 | 4兆1853億円 | ||

| 傷害 | 9819億円 | ||

| 新種 | 1兆5490億円 | ||

| 自動車損害賠償責任 | 9653億円 |

保険業

保険業の種類

民営・私営の保険事業(営利保険・相互保険)

- 営利保険

- 保険者が収入保険料と支払保険金の差額で儲けようという営利目的で行う保険の引受けは、商行為(商502条9号となり、保険者は商人となる(商4条1項)。

- 内閣総理大臣の免許を受けた一定規模以上の株式会社で、監査役会設置会社、監査等委員会設置会社または指名委員会等設置会社であり、かつ会計監査人設置会社でなければ営利保険の事業を営むことはできない(保険業3条・5条の2・6条)。

- 相互保険

- 保険加入者が社員となり組織した相互会社が保険者として保険を引き受ける形式を相互保険という(保険業18条)。

- 相互保険の引受けは営利目的を欠き、商行為ではないが、商法の規定が大幅に準用される(商830条、保険業21条2項)。

- 内閣総理大臣の免許を受けた一定規模以上の相互会社であって、監査役会、監査等委員会または指名委員会等の三委員会を置きかつ会計監査人を置くもの、または特別法に基づく相互保険組合等しか行うことはできない(保険業3条・5条の2・6条・51条)。

- 少額短期保険

- 保険金額が少額(死亡保険につき300万円以下、損害保険につき1000万円以下)で、保険期間が短期(生命保険につき1年、損害保険につき2年)の保険のみを引き受けることは、従来「根拠のない共済」と呼ばれていた。

- 平成18年の保険業法改正により、上記2つの免許制度の例外として、内閣総理大臣の登録を受けて少額短期保険業(保険業2条17項)の制度が開始された

相互保険をもっと詳しく

相互保険は、保険加入者が保険者(相互会社の構成員(社員)となり、会社に剰余金が生ずれば社員に配当される点で、剰余金が株主に配当される営利保険よりも保険加入者にとって有利である。

【保険業23条1項7号・55条の2】

「配当金の分配は、約款の定めに基づき、保険料と相殺する、保険料の一時払いの保険を買い増す、契約消滅時まで会社に積み立てる等」

しかし、営利保険であっても約款に基づく配当を保険加入者に支払うことができること、相互会社には株式会社の株主出資(資本金・資本準備金)に相当するものがないため、それに代わる会社の将来の支払能力を維持するための資金等を社内留保として形成する必要があることから、経済的な面で、相互会社形態が必ずしも株式会社形態より常に保険者にとって有利とは限らない。

保険加入者は、相互会社の社員として会社の運営に参加することができる。会社の定款上社員総会に代わる機関として総代会が置かれ(保険業42条)、社員総会は通常召集されることはない(保険業50条)。

組織変更により株式会社⇔相互会社になる方法が法で認められている(保険業68条-96条の16)。

国等の公法人が行う公営保険

公営保険の多くは、国等が特定の政策の実現の手段として保険技術を利用する。

- 社会保険

- 保険加入が強制されているものが多い

- 保険料は危険に相応してではなく負担能力主義で定められるものもある

- 健康保険(健康保険法)

- 介護保険(介護保険法)

- 雇用保険(雇用保険法)

- 厚生年金保険(厚生年金保険法)

- 労働者災害補償保険(労働者災害補償保険)

- 地震保険の再保険(地震保険に関する法律)

- 預金保険[預金保険機構]

- 産業保険

- 貿易保険(貿易保険法)

- 中小企業信用保険(中小企業信用保険法)

- 森林保険(森林保険法)

- 漁船損害補償・農業災害補償の再保険(漁船損害等補償法、農業災害補償法)

- 住宅融資保険(住宅融資保険法)

なお、自動車損害賠償補償法に基づき損害保険会社が行う自賠責保険は、民営保険でありながら保険加入が強制され、保険者の利潤禁止等の措置がとられているものもある。

それゆえ、公営保険=公保険、民営保険=私保険 とは限らない。

生命保険業と損害保険業

保険業法は、保険業を「生命保険業」「損害保険業」に大別し、保険者による両事業の兼営を禁止している(保険業3条2項・3項)。

ただし、以下の形態による他方の事業への参入を認めている。

- 業態別子会社(保険業106条1項)

- 生命保険会社が損害保険会社・銀行等を子会社とする

- 損害保険会社が生命保険会社・銀行等を子会社とする

- 保険持株会社(保険業271条の18第1項)

- 保険会社を子会社とする持株会社の設立

日本では、生命保険事業は相互保険として相互会社、損害保険事業は営利保険として株式会社が行う例が従来は多かった。

生命保険業と損害保険業を明確に分別する理由は、

- 損害率予測の不確実性の大きさ

- 【危険引受け】

- 生命保険業が負担する危険は比較的規則正しく綿密な統計的基礎を有するのに対し、損害保険業の負担する危険は偶然的要素が大きい

- 【財産利用】

- 生命保険業は契約期間が長期にわたるが、損害保険業はおおむね短期の契約が多い

- これらの差異により、保険加入者間の不公平を招かないように保険者の事業を管理する必要性がある

- 【危険引受け】

- 損害保険事業の特殊性

- 損害保険事業は、損害率予測の不確実性が大きいために「損害保険料率算出団体に関する法律」に基づき、損害保険料率算出団体が計算した保険料率を保険者が共同で使用することが認められている。

- 巨大リスクの危険分散を目的とした共同保険の形の再保険を円滑に行うために一定の共同行為に独占禁止法の適用除外が認められている。

- 「再保険」:元受保険者が保険金支払いの責任を負うことにより被った損害を補填する責任保険の一種

傷害保険・疾病保険(第三分野)

傷害保険と疾病保険は、その性質上、生命保険とも損害保険とも排他的に定義できないため、「第三分野」と通称され、両事業者が競合的に行えるものとされている。

傷害保険・疾病保険は、保険事故が人の生死ではなく、傷害等という特殊な事故である点が損害保険の性質を含む。

海外旅行傷害保険の治療費用保険金のように、治療実費が保険金として支払われる例外的な「傷害疾病損害保険契約」を除くと、保険給付が段階的であるにせよ定額的に行われる「傷害疾病定額保険契約」となる点で、生命保険(定額保険)の性質を含む。

1965年(昭和40年)以降、傷害保険を単独商品として提供することは損害保険業界にのみ認められており、生命保険業界は、特約の形でのみ販売可能としてきた。一方で、疾病保険の販売は原則的に生命保険業界にのみ認められていた。

両業界が新商品開発を積極的に進める中で、このような分野調整が新商品設計に相応しくなくなったため、1995年(平成7年)以降、生命保険業、損害保険業それぞれの免許を受けた者は、傷害保険・疾病保険を幅広く競合的に販売することが可能になった(保険業3条4項2号・5項2号)。

保険契約

保険契約の定義

保険契約の私法的規律を定める「保険法」により、「保険契約」の定義がなされている(保険2条1号)。

保険契約とは、「保険契約、共済契約その他いかなる名称であるかを問わず、当事者の一方が一定の事由が生じたことを条件として財産上の給付(生命保険契約及び傷害疾病定額保険契約にあっては、金銭の支払いに限る。以下「保険給付」という。)を行うことを約し、相手方がこれに対して当該一定の事由の発生の可能性に応じたものとして保険料(共済掛金を含む。以下同じ。)を支払うことを約する契約をいう」

「財産上の給付」に言及していることは、損害保険契約について「現物給付(役務の提供等を含む)」があり得ることを示す。

一方で、生命保険契約・傷害疾病定額保険契約において現物給付が行われないのは、生保業界に対する監督体制の整備等が難しいことが理由とされている。

保険契約の種類

保険法では、①「損害保険契約」②「傷害疾病損害保険契約」③「生命保険契約」④「傷害疾病定額保険契約」の4つが定義されている(保険2条6号-9号)。

この内、②は①の特則とされるため、実質的に3種類となる。

損害保険契約

損害保険契約とは、「保険者が一定の偶然の事故によって生ずることのある損害を補填することを約するものである」(保険2条6号)

「傷害疾病損害保険契約」は、この内、損害が「人の傷害疾病によって生ずる」ものという保険事故の内容で細分化された類型である(保険2条7号)。

生命保険契約

生命保険契約とは、「保険者が人の生存または死亡に関し一定の保険給付を行うことを約するものである」(保険2条8号)

障害疾病定額保険契約

傷害疾病定額保険契約とは、「保険者が人の傷害疾病に基づき一定の保険給付を行うことを約するものである」(保険2条9号)

保険契約の当事者と関係者

契約当事者

保険契約を締結することにより保険を引き受ける人

保険契約の相手方となり、保険料を支払う義務を負う当事者

保険契約の関係者についての論点

- 共同保険

- 相互保険の加入者の法的地位

損害保険契約の関係者

保険事故により損害を受ける経済的利益(被保険利益)の主体を被保険者と呼ぶ(保険2条4号イ)。

被保険者が保険者に対し保険金の支払い(損害の補填)を請求できる。

被保険者と保険契約者が同一人である契約を「自己のためにする損害保険契約」、被保険者と保険契約者が別人である契約を「第三者のためにする損害保険契約」という(保険8条)。

- 第三者のためにする損害保険契約は、他人の物の保管者が保険契約者となるケースが多い

- 荷主保険

- 航空運送人が荷送人を被保険者として契約を締結

- 火災保険倉庫特約

- 倉庫営業者が寄託者を被保険者として契約を締結

- 荷主保険

生命保険契約の関係者

生命保険契約における被保険者は、その者の生存または死亡が保険事故とされている者をいう(保険2条4号ロ)。

保険契約者と被保険者が同一人である契約を「自己の生命の生命保険契約」、保険契約者と被保険者が別人である契約を「他人の生命の生命保険契約」という(保険38条)。

保険事故発生の際に保険者に保険金を請求できる者を保険受取人と呼び(保険2条5号)、保険契約者が指定する(保険43条)。

保険契約を締結することにより保険を引き受ける人

保険契約の相手方となり、保険料を支払う義務を負う当事者

保険契約者が指定する保険金を請求できる人

保険契約者と保険受取人とが同一人である契約を「自己のためにする生命保険契約」、保険契約者と保険受取人が別人である契約を「第三者のためにする生命保険契約」という(保険42条)。

傷害疾病定額保険契約の関係者

被保険者とは、その者の傷害・疾病が保険事故とされている者をいう(保険2条4号ハ)。

通常、傷害・疾病により被保険者が死亡した時の死亡保険金に対する保険金受取人は被保険者とは別の第三者、死亡しなかった時の後遺傷害保険・医療保険金等に対する保険金受取人は被保険者と定められる(保険2条5号)。

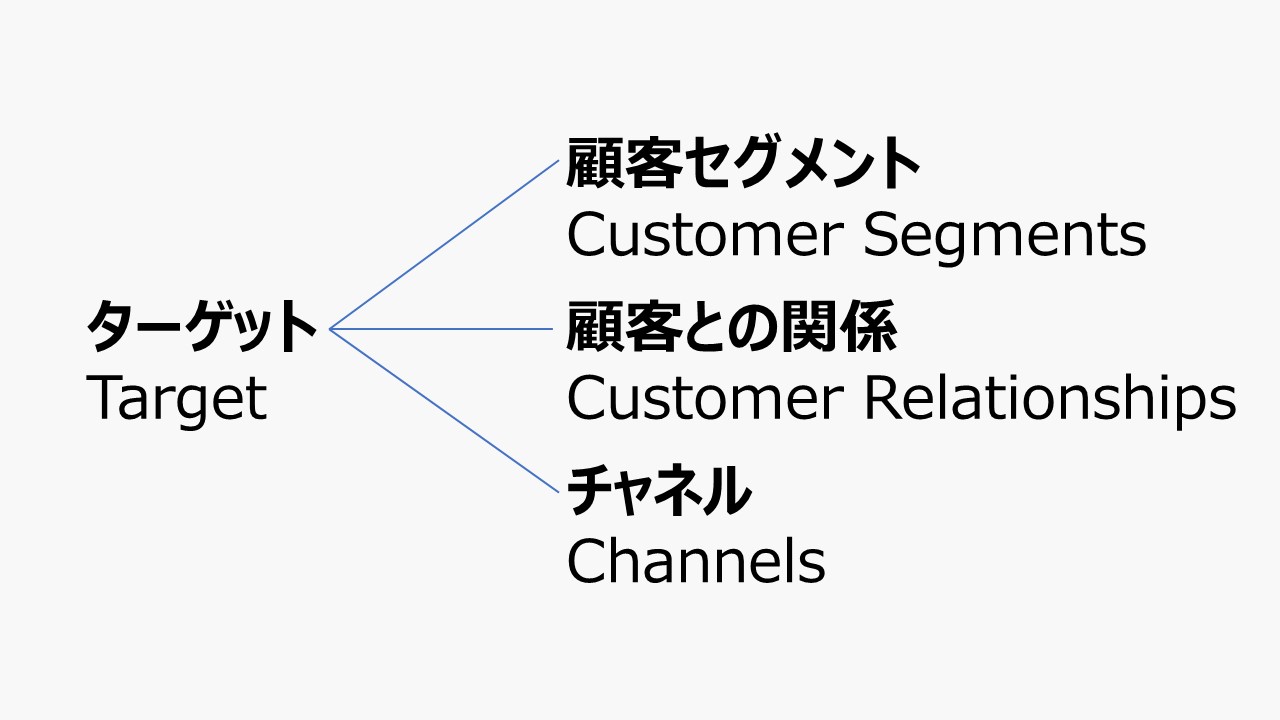

ビジネスモデル体系(概要)

| Class | Block | 説明 |

|---|---|---|

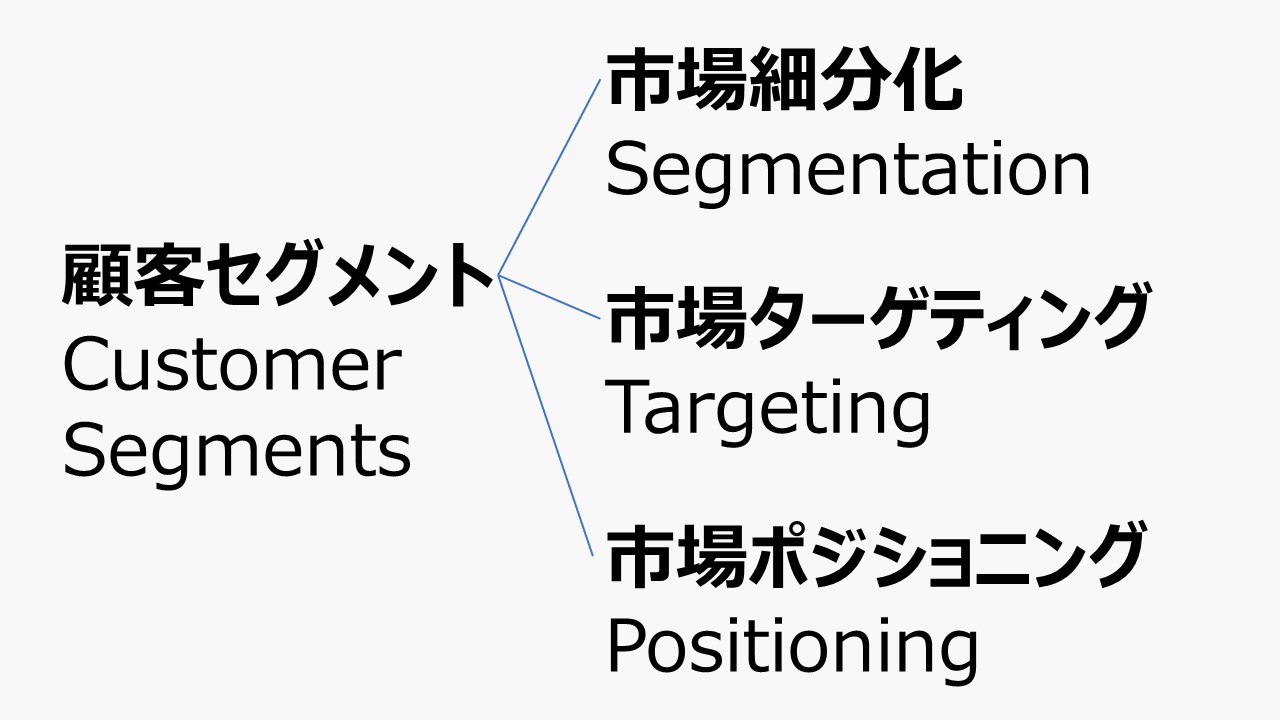

| ターゲット Target  | 顧客セグメント Customer Segments  | 企業が関わろうとする顧客を明確にする (顧客としないセグメントは無視する) |

| 顧客との関係 Customer Relationships  | 顧客獲得・顧客維持・販売拡大の3点について、 顧客とどのような関係を構築したいか | |

| チャネル Channels  | 顧客セグメントとのコミュニケーションの方法 顧客セグメントに価値を届ける方法 | |

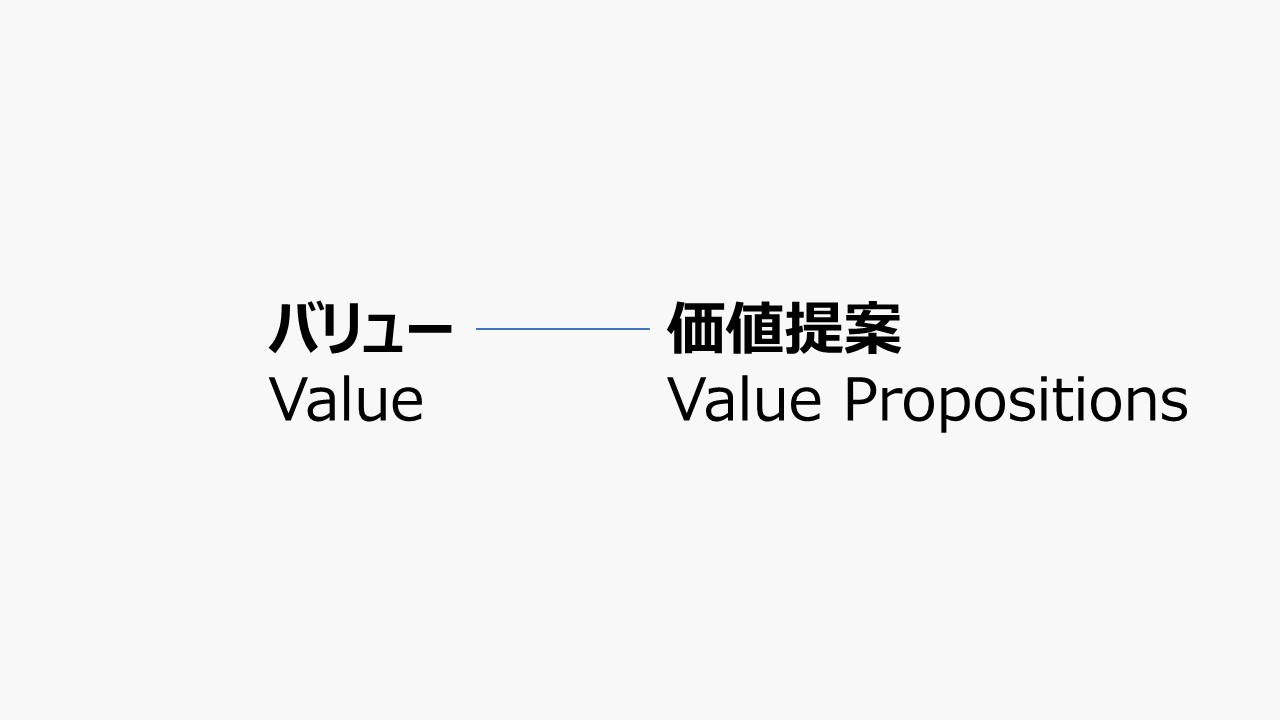

| バリュー Value  | 価値提案 Value Propositions  | 対象顧客に対して、企業が提供できるベネフィットの総体 顧客が必要とする製品とサービスの組み合わせ |

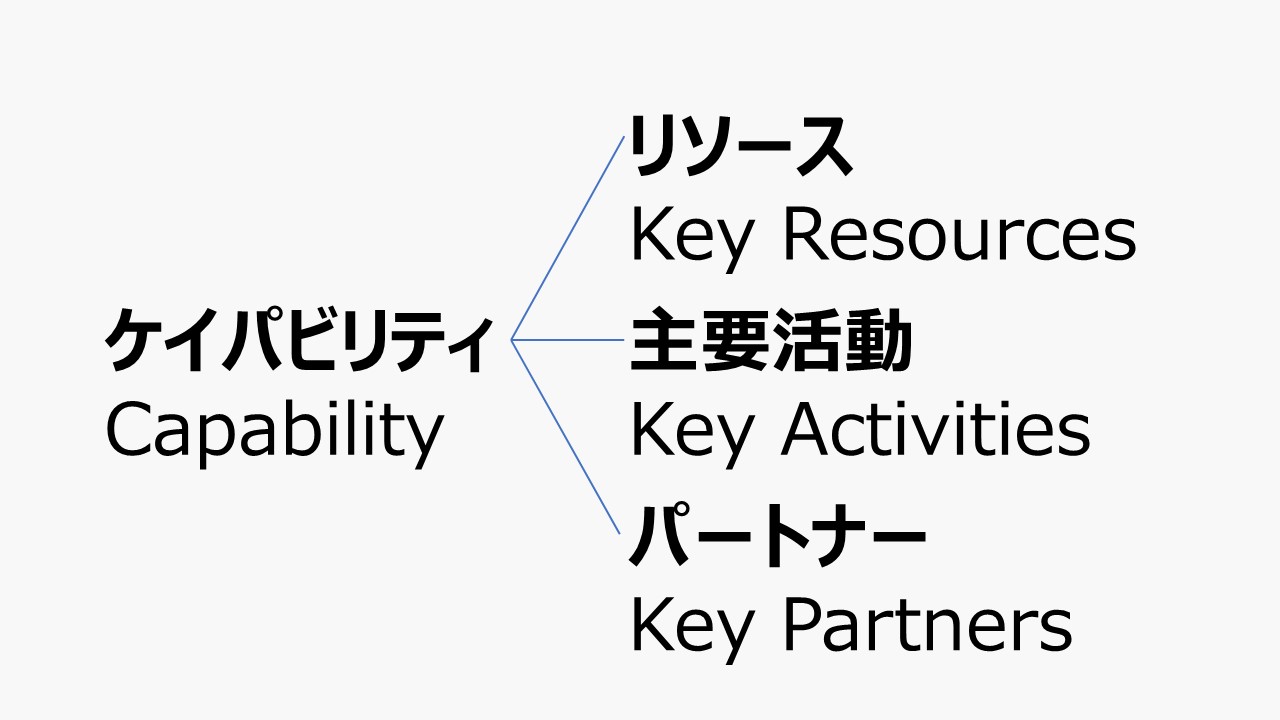

| ケイパビリティ Capability  | リソース Key Resources  | ビジネスモデルの実行に必要な経営資源の明確化 リソース獲得に必要な対価と収益の流れの相対的関係 |

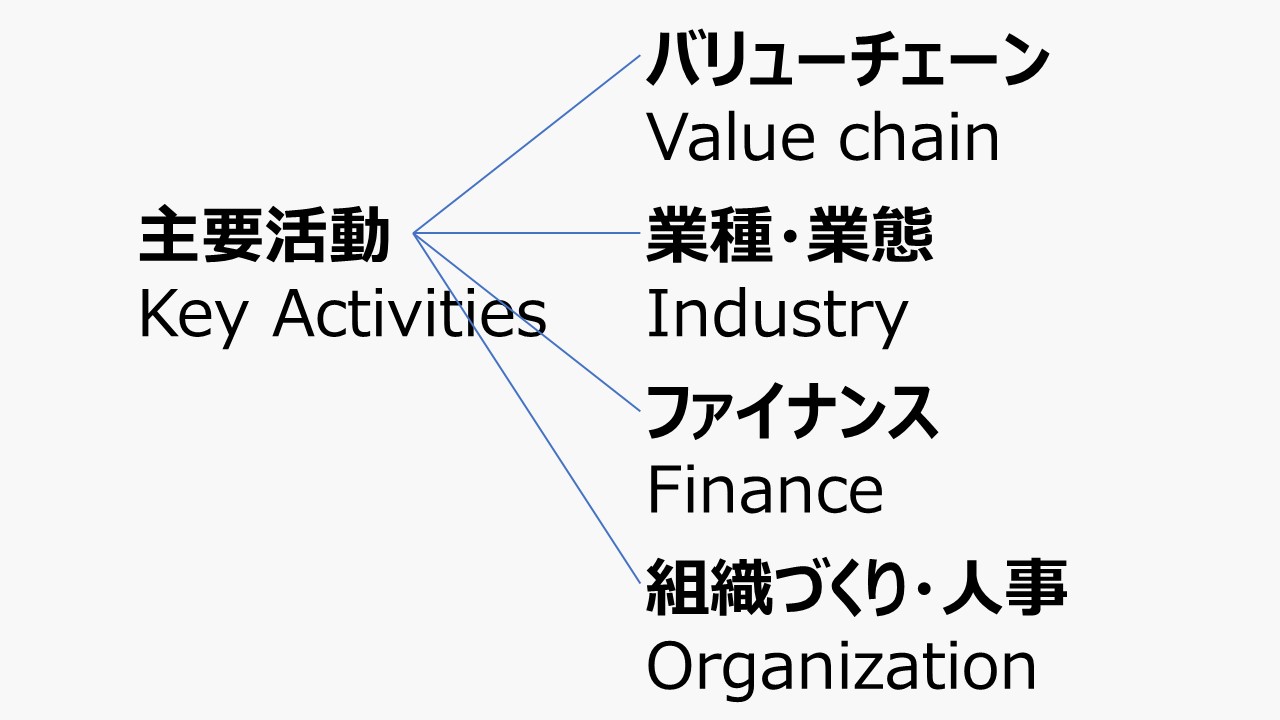

| 主要活動 Key Activities  | 価値提供するために欠かせない活動 製造・問題解決・プラットフォーム・ネットワーク | |

| パートナー Key Partners  | どのリソースをサプライヤーから得ているか どの主要活動をパートナーが行っているか | |

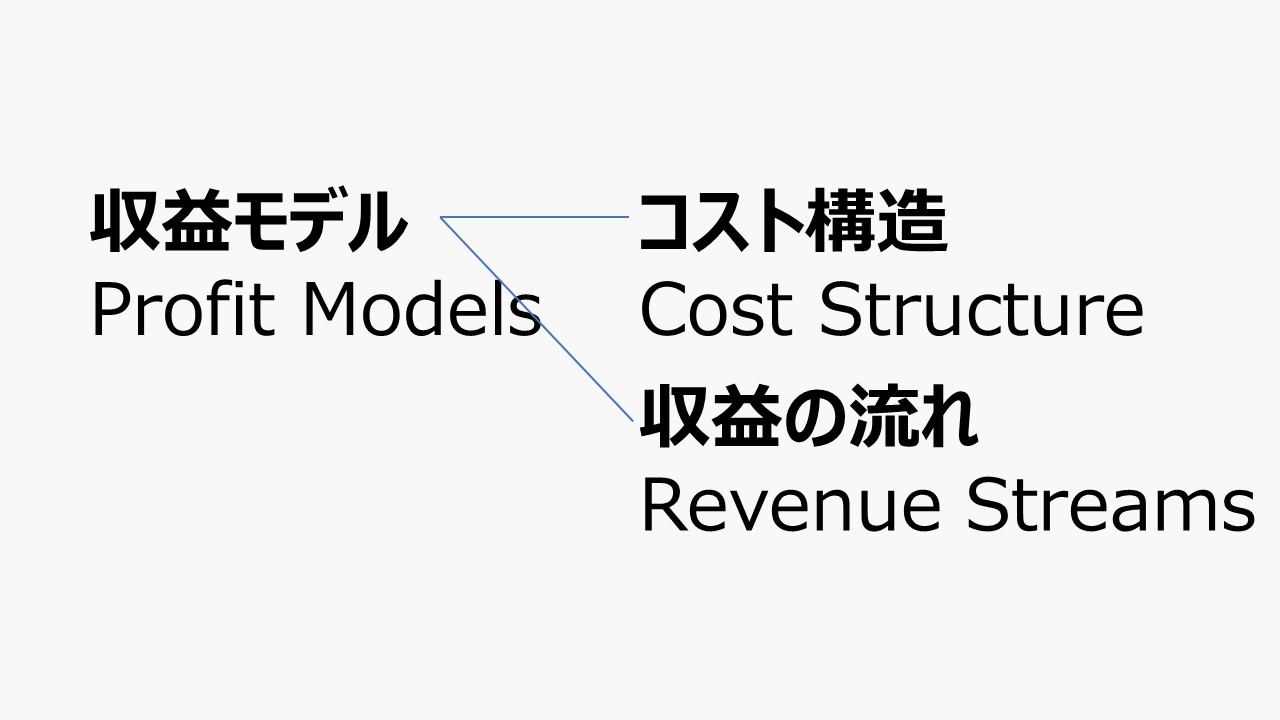

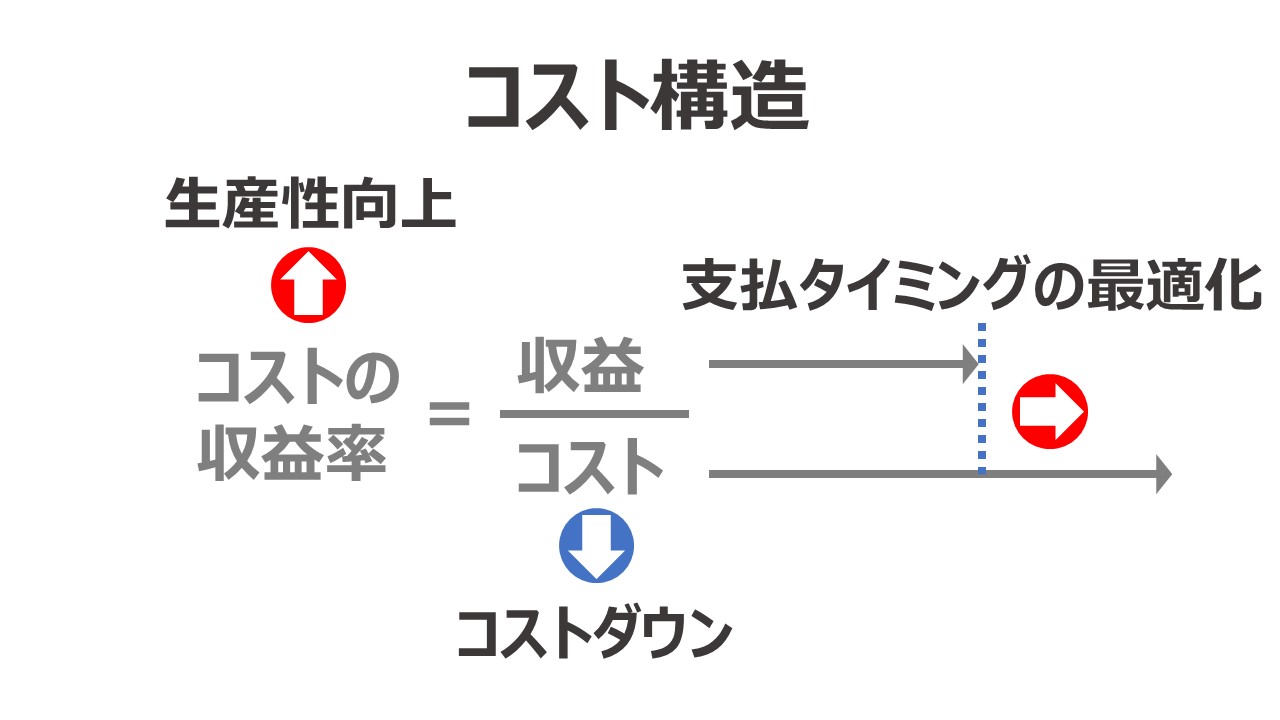

| 収益モデル Profit Models  | コスト構造 Cost Structure  | ビジネスモデルの運営にあたって発生する全てのコスト |

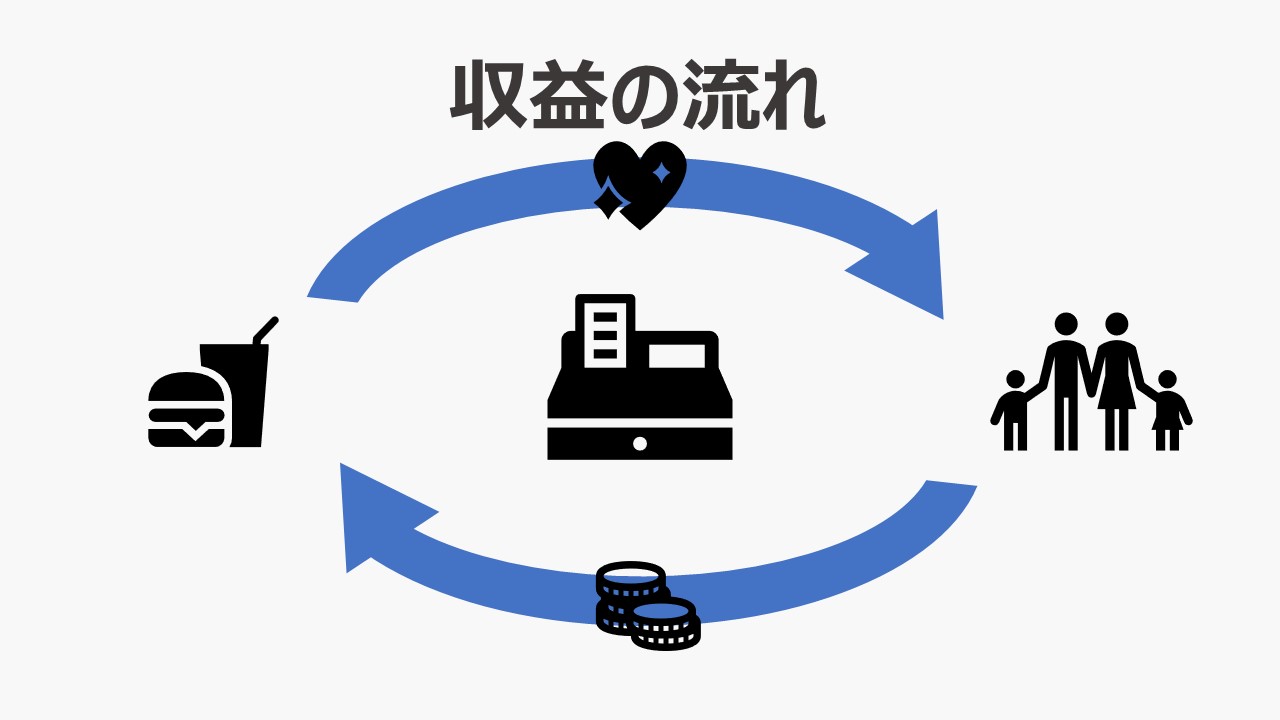

| 収益の流れ Revenue Streams  | 企業が顧客セグメントから生み出すキャッシュフロー 顧客が支払いたいと思っている対象と望む支払方法 |

コメント